- ЦЕЛЕВОЕ ПЛАНИРОВАНИЕ ПРИБЫЛИ И БЮДЖЕТИРОВАНИЕ (основные положения

Содержание

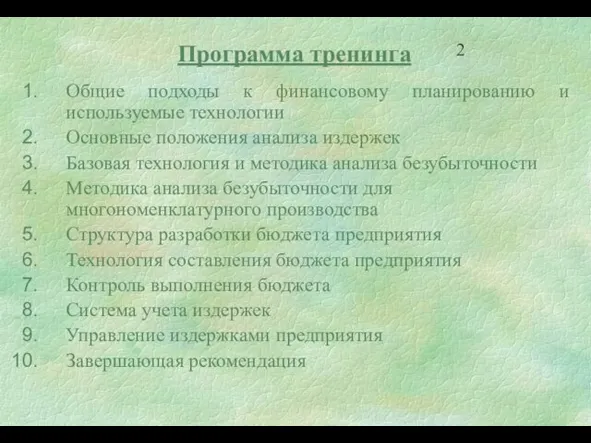

- 2. Программа тренинга Общие подходы к финансовому планированию и используемые технологии Основные положения анализа издержек Базовая технология

- 3. 1. Общие подходы к финансовому планированию и используемые технологии

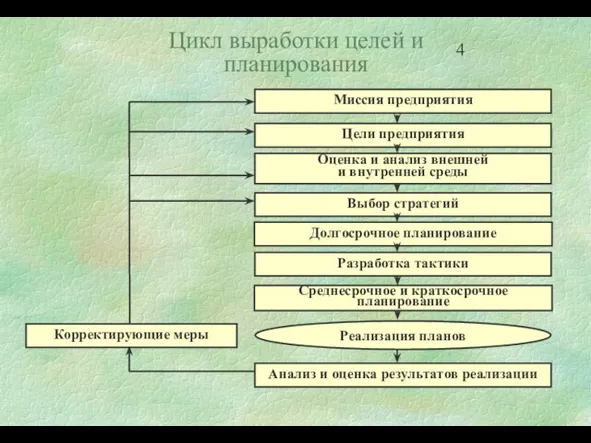

- 4. Цикл выработки целей и планирования

- 5. Стратегии развития предприятия

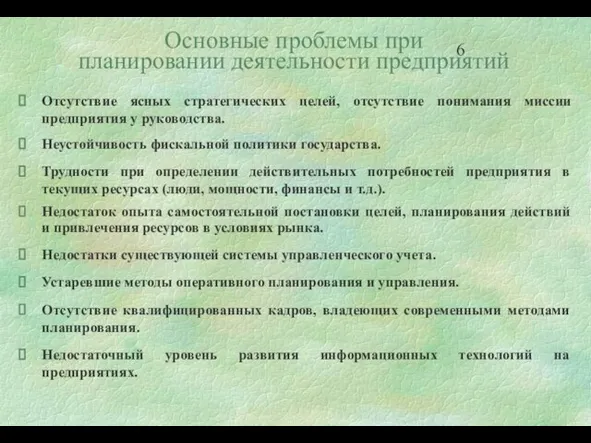

- 6. Основные проблемы при планировании деятельности предприятий Отсутствие ясных стратегических целей, отсутствие понимания миссии предприятия у руководства.

- 7. Недостатки сложившейся системы планирования Формы большинства планово - экономических документов неудобны для финансового анализа. Процесс планирования

- 8. Финансовое планирование Финансовое планирование - это процесс, состоящий из следующих процедур:

- 9. Финансовое планирование должно быть тесно связано с общей стратегией предприятия, с бизнес - планами, производственными, маркетинговыми,

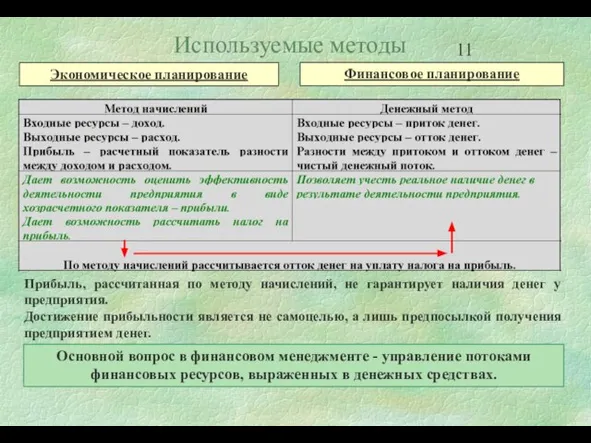

- 10. Финансовое планирование

- 11. Прибыль, рассчитанная по методу начислений, не гарантирует наличия денег у предприятия. Достижение прибыльности является не самоцелью,

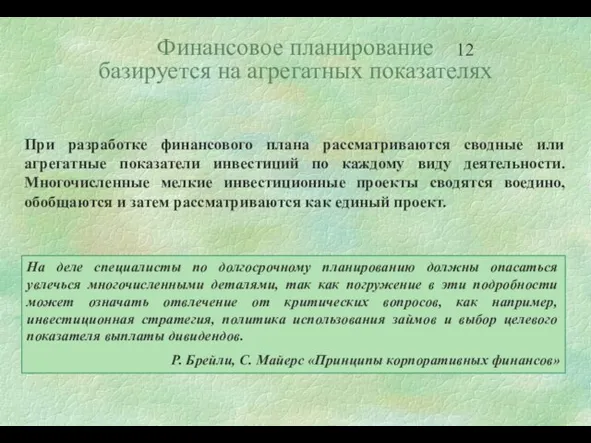

- 12. Финансовое планирование базируется на агрегатных показателях При разработке финансового плана рассматриваются сводные или агрегатные показатели инвестиций

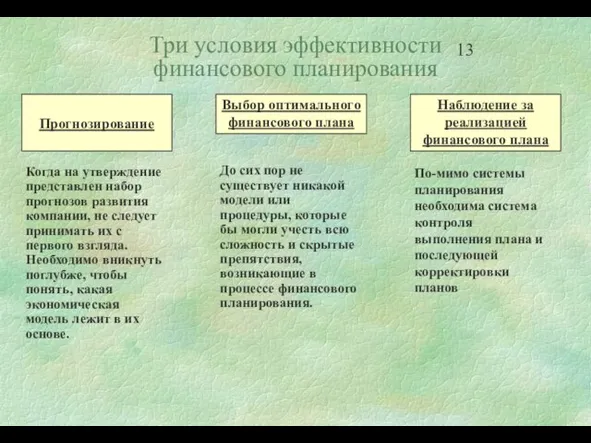

- 13. Три условия эффективности финансового планирования По-мимо системы планирования необходима система контроля выполнения плана и последующей корректировки

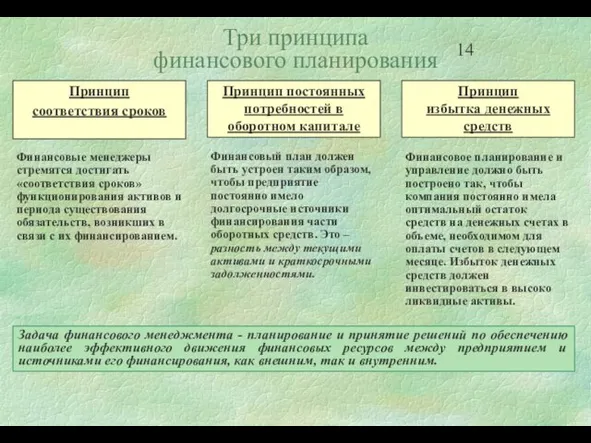

- 14. Задача финансового менеджмента - планирование и принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов между

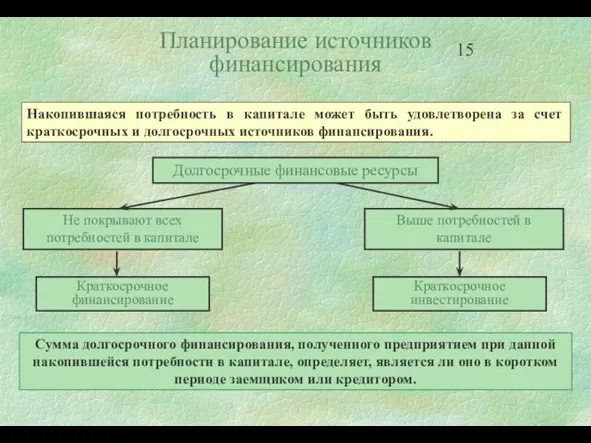

- 15. Накопившаяся потребность в капитале может быть удовлетворена за счет краткосрочных и долгосрочных источников финансирования. Сумма долгосрочного

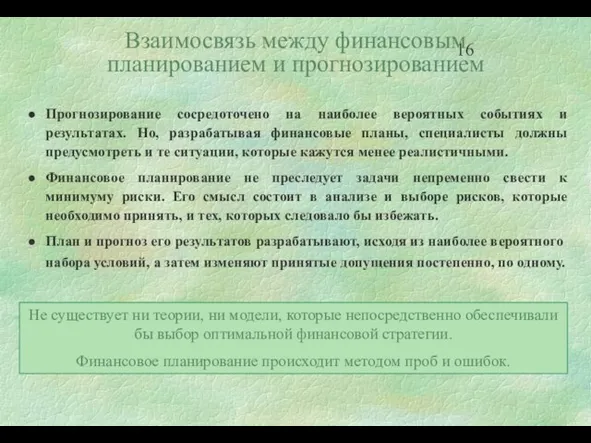

- 16. Прогнозирование сосредоточено на наиболее вероятных событиях и результатах. Но, разрабатывая финансовые планы, специалисты должны предусмотреть и

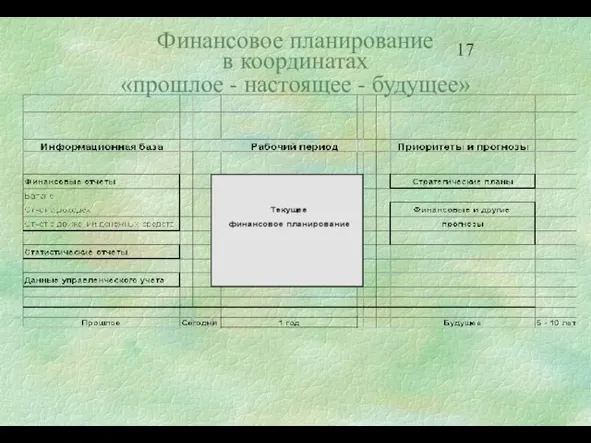

- 17. Финансовое планирование в координатах «прошлое - настоящее - будущее»

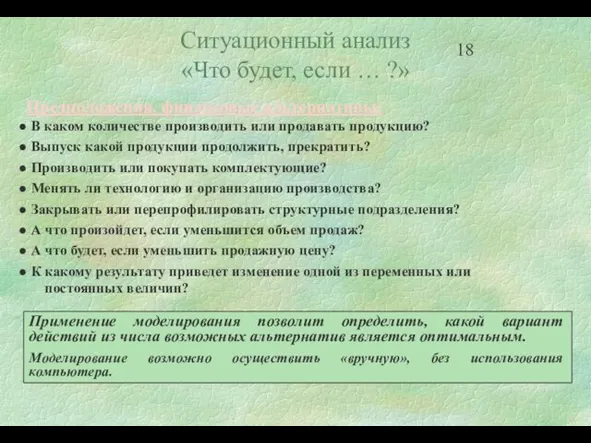

- 18. Предположения, финансовые альтернативы: В каком количестве производить или продавать продукцию? Выпуск какой продукции продолжить, прекратить? Производить

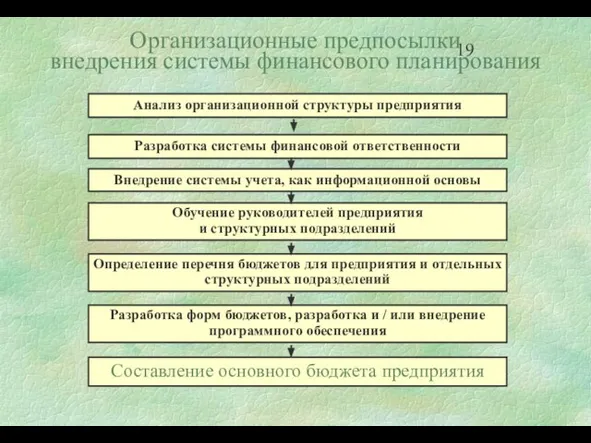

- 19. Организационные предпосылки внедрения системы финансового планирования

- 20. 2. Основные положения анализа издержек

- 21. Классификация издержек по характеру появления

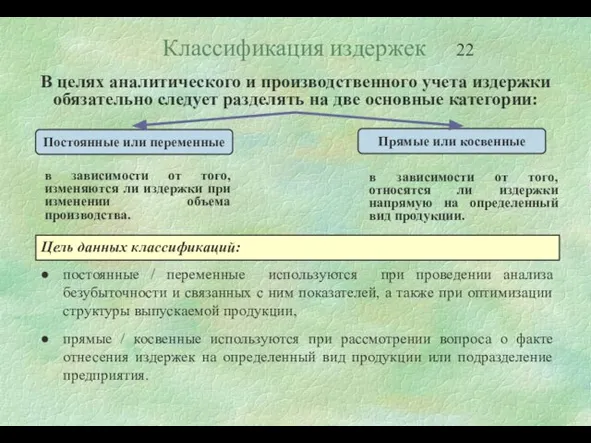

- 22. Классификация издержек постоянные / переменные используются при проведении анализа безубыточности и связанных с ним показателей, а

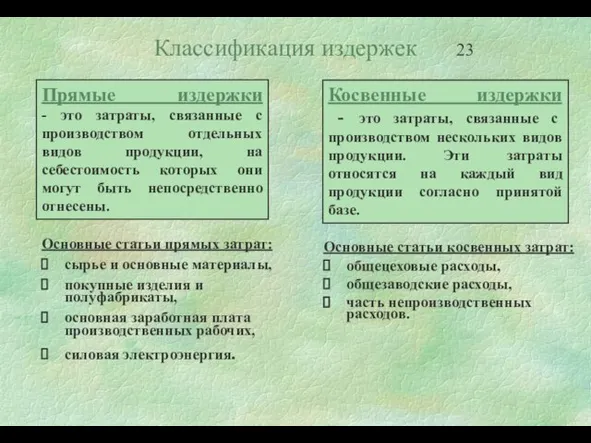

- 23. Классификация издержек

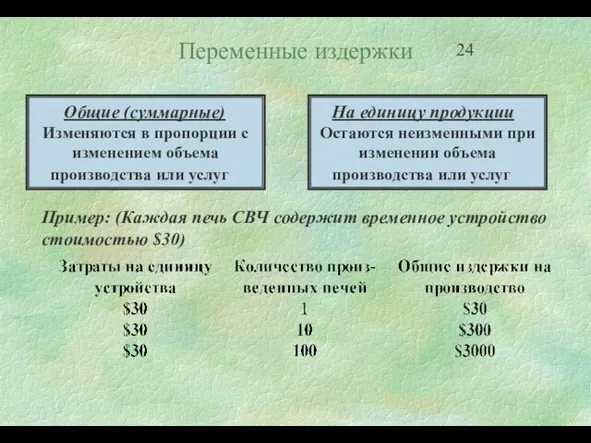

- 24. Переменные издержки Общие (суммарные) Изменяются в пропорции с изменением объема производства или услуг На единицу продукции

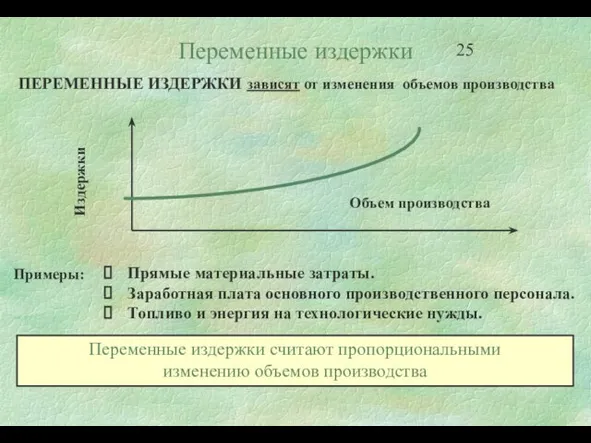

- 25. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства Объем производства Издержки Переменные издержки считают пропорциональными изменению объемов

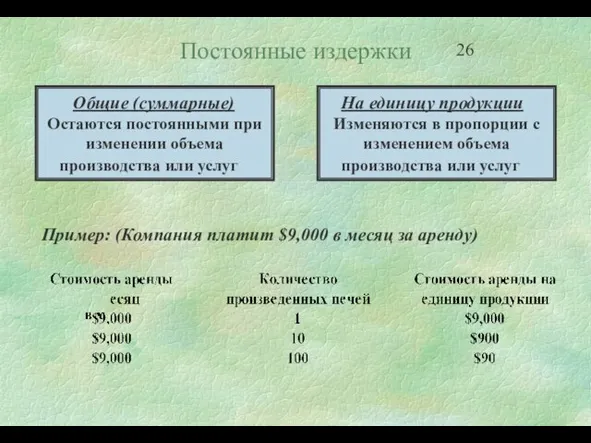

- 26. Постоянные издержки Общие (суммарные) Остаются постоянными при изменении объема производства или услуг На единицу продукции Изменяются

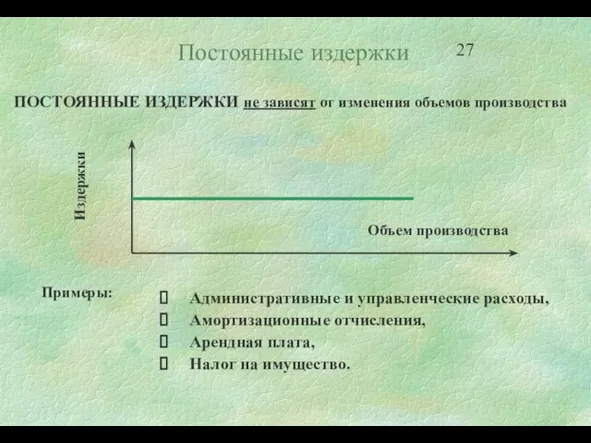

- 27. Постоянные издержки ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства Объем производства Издержки

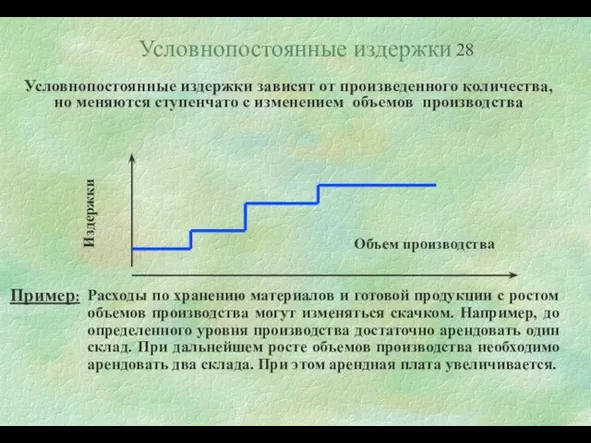

- 28. Условнопостоянные издержки Условнопостоянные издержки зависят от произведенного количества, но меняются ступенчато с изменением объемов производства Объем

- 29. Классификация затрат Во многих случаях все прямые затраты являются переменными. При делении косвенных затрат на переменные

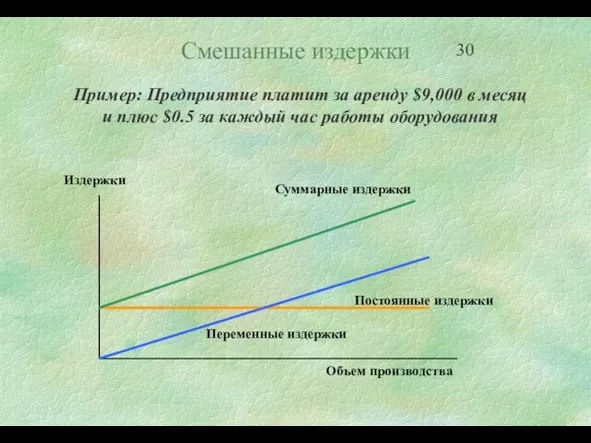

- 30. Смешанные издержки Пример: Предприятие платит за аренду $9,000 в месяц и плюс $0.5 за каждый час

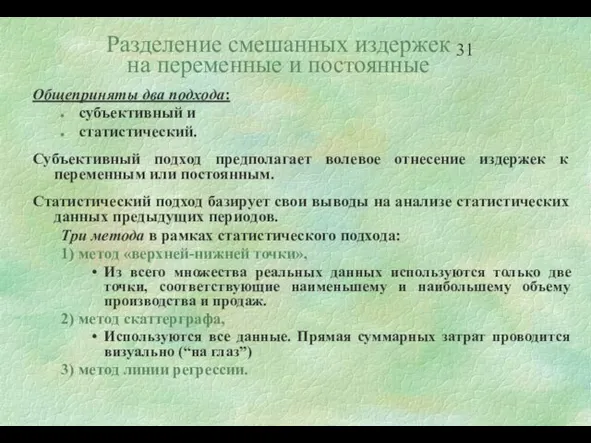

- 31. Разделение смешанных издержек на переменные и постоянные Общеприняты два подхода: субъективный и статистический. Субъективный подход предполагает

- 32. Пример разделения смешанных издержек Исходные данные Расчет методом “верхней-нижней точки” Переменные издержки на единицу продукции: 4,500/700

- 33. Пример разделения смешанных издержек Разделение издержек регрессионным методом 1. Средствами электронного процессора Excel создается диаграмма зависимости

- 34. Сравнение методов По методу “верхней-нижней точки” переменные издержки на единицу продукции - 6.43 грн. постоянные издержки

- 35. Инвариантные характеристики издержек Инвариантными характеристиками издержек называют такие показатели, которые не изменяются в процессе изменения объема

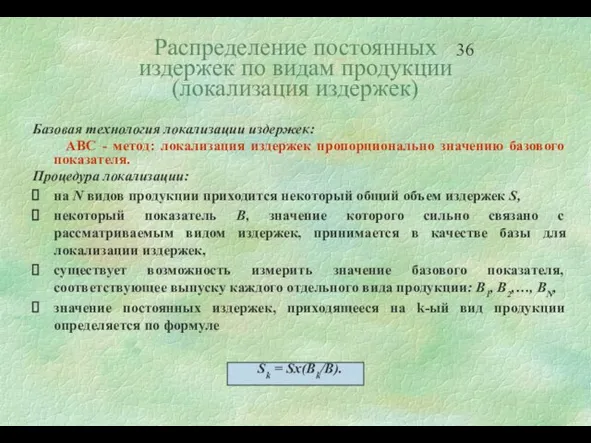

- 36. Распределение постоянных издержек по видам продукции (локализация издержек) Базовая технология локализации издержек: ABC - метод: локализация

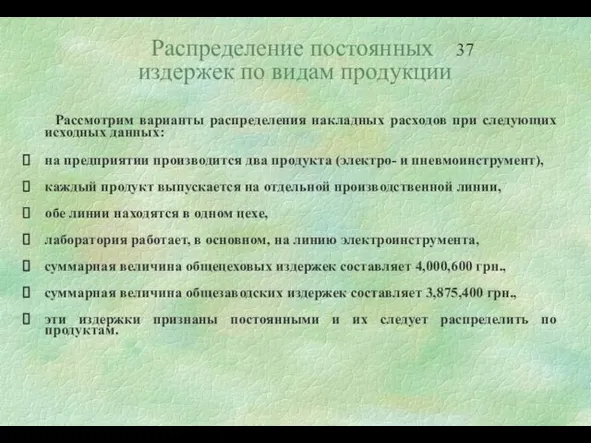

- 37. Распределение постоянных издержек по видам продукции Рассмотрим варианты распределения накладных расходов при следующих исходных данных: на

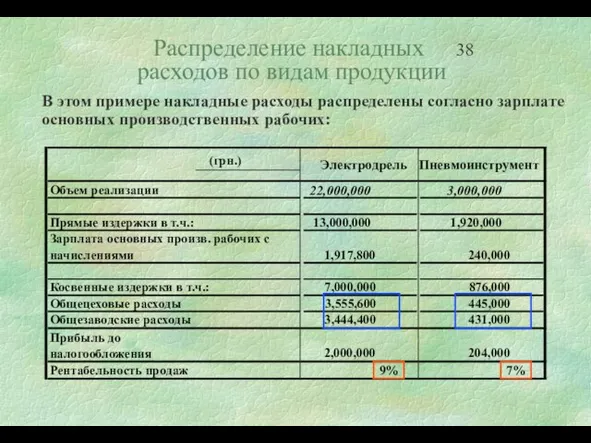

- 38. Распределение накладных расходов по видам продукции В этом примере накладные расходы распределены согласно зарплате основных производственных

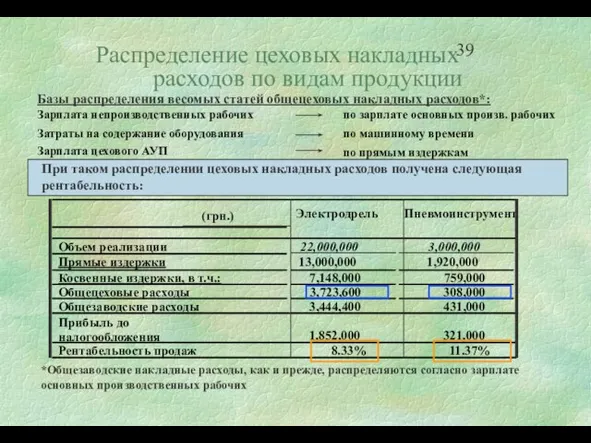

- 39. Распределение цеховых накладных расходов по видам продукции (грн.) Электродрель Пневмоинструмент Объем реализации 22,000,000 3,000,000 Прямые издержки

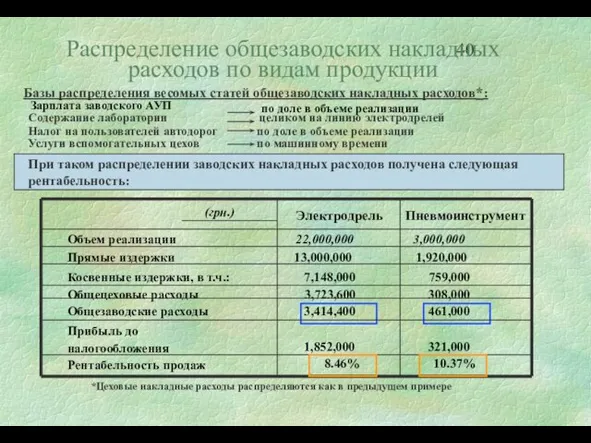

- 40. Распределение общезаводских накладных расходов по видам продукции

- 41. Распределение постоянных накладных издержек: резюме При изменении уровня детализации и базы распределения накладных издержек, как правило,

- 42. Выводы Разделение затрат на прямые и косвенные показывает связь конкретных видов издержек с отдельными видами продукции

- 43. 3. Базовая технология и методика анализа безубыточности

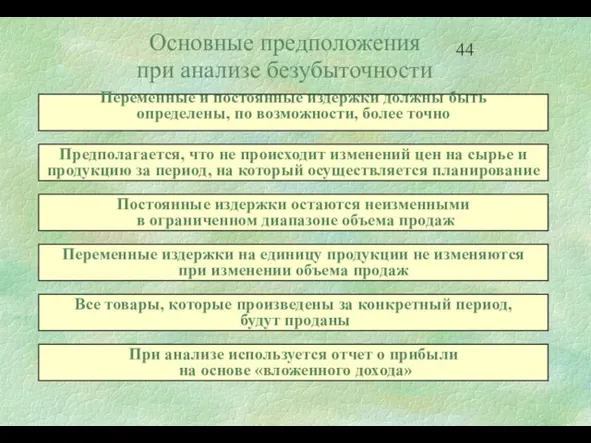

- 44. Переменные и постоянные издержки должны быть определены, по возможности, более точно Предполагается, что не происходит изменений

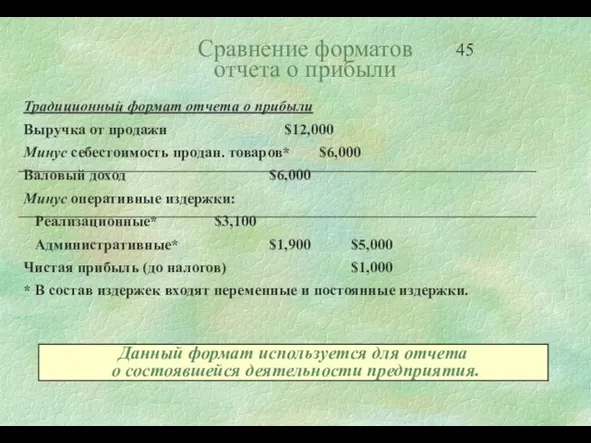

- 45. Сравнение форматов отчета о прибыли Традиционный формат отчета о прибыли Выручка от продажи $12,000 Минус себестоимость

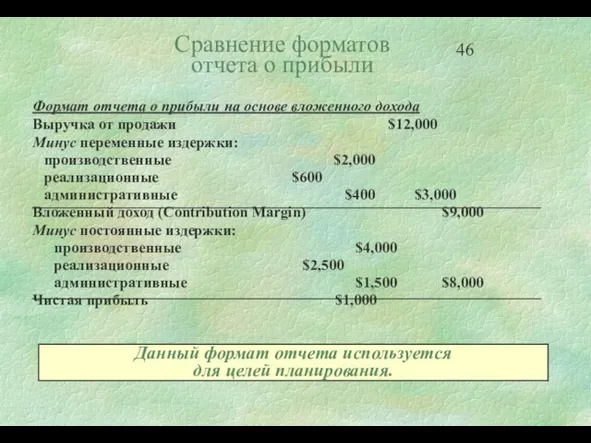

- 46. Сравнение форматов отчета о прибыли Формат отчета о прибыли на основе вложенного дохода Выручка от продажи

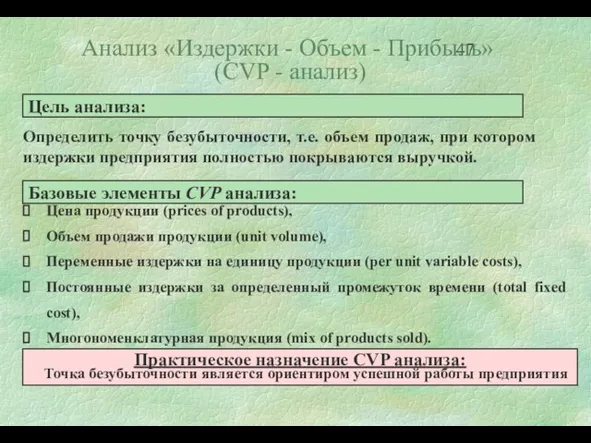

- 47. Анализ «Издержки - Объем - Прибыль» (CVP - анализ) Практическое назначение CVP анализа: Точка безубыточности является

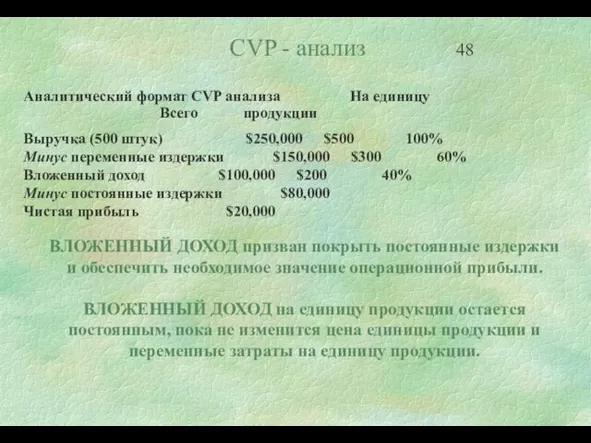

- 48. CVP - анализ Аналитический формат CVP анализа На единицу Всего продукции Выручка (500 штук) $250,000 $500

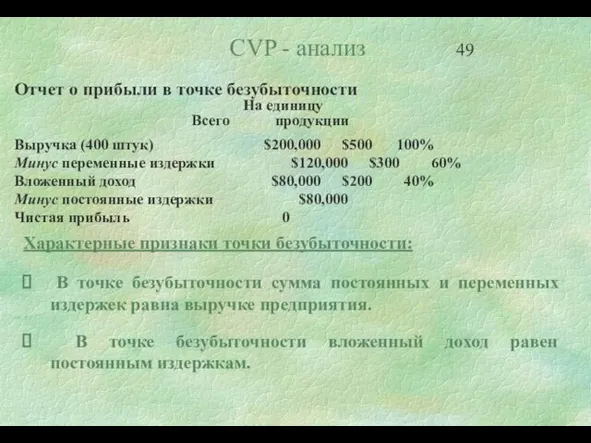

- 49. Отчет о прибыли в точке безубыточности На единицу Всего продукции Выручка (400 штук) $200,000 $500 100%

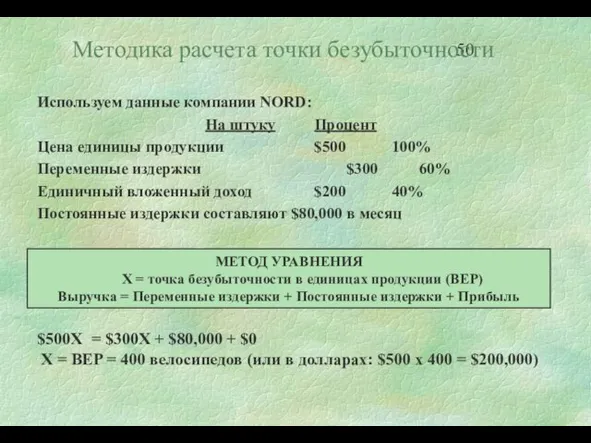

- 50. Методика расчета точки безубыточности Используем данные компании NORD: На штуку Процент Цена единицы продукции $500 100%

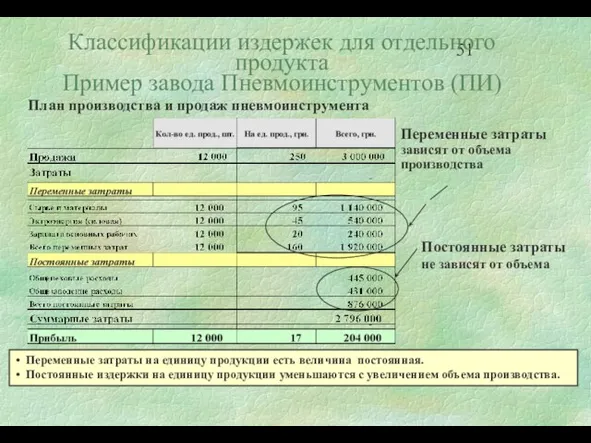

- 51. Классификации издержек для отдельного продукта Пример завода Пневмоинструментов (ПИ) План производства и продаж пневмоинструмента Переменные затраты

- 52. CVP - анализ: Пример завода Пневмоинструментов (ПИ) Аналитический формат CVP анализа (грн.) На единицу Всего продукции

- 53. Вложенный доход: два подхода к учету издержек

- 54. График безубыточности (Завод ПИ)

- 55. Относительный вложенный доход Вложенный доход - это разность выручки от реализации продукции и переменных затрат на

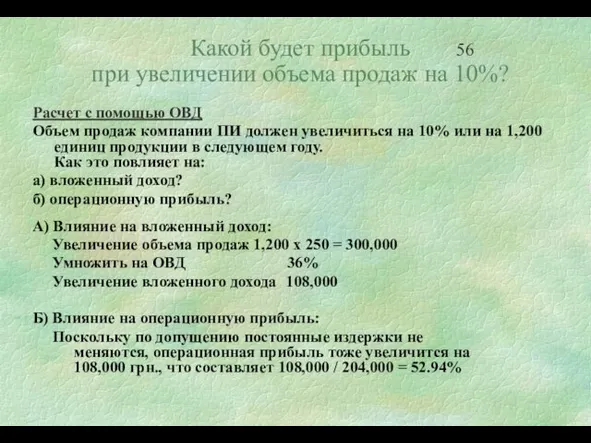

- 56. Какой будет прибыль при увеличении объема продаж на 10%? Расчет с помощью ОВД Объем продаж компании

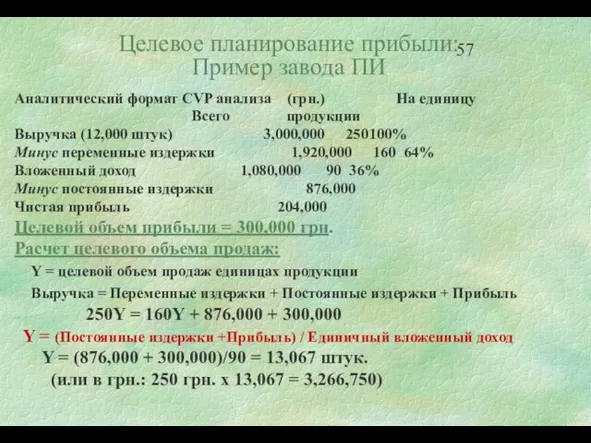

- 57. Целевое планирование прибыли: Пример завода ПИ Аналитический формат CVP анализа (грн.) На единицу Всего продукции Выручка

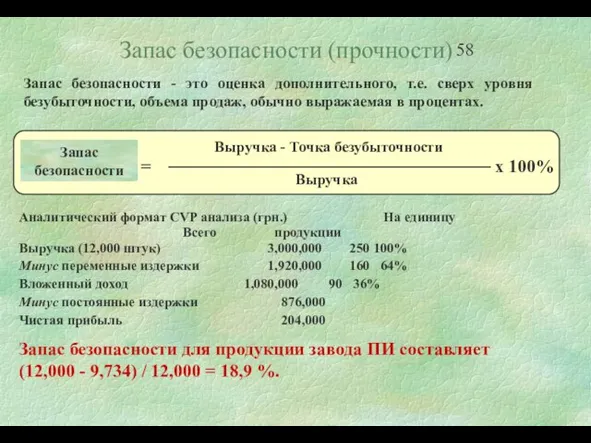

- 58. Запас безопасности (прочности) Запас безопасности - это оценка дополнительного, т.е. сверх уровня безубыточности, объема продаж, обычно

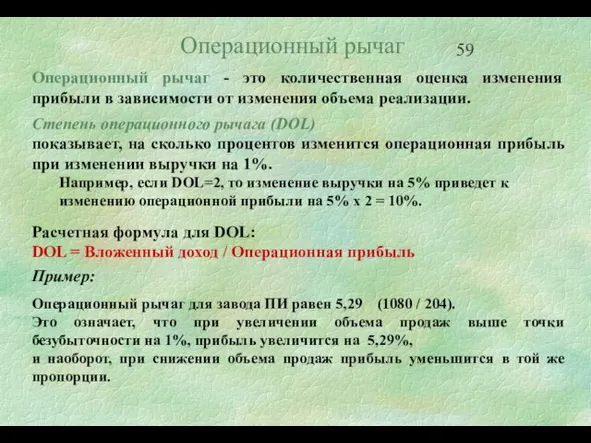

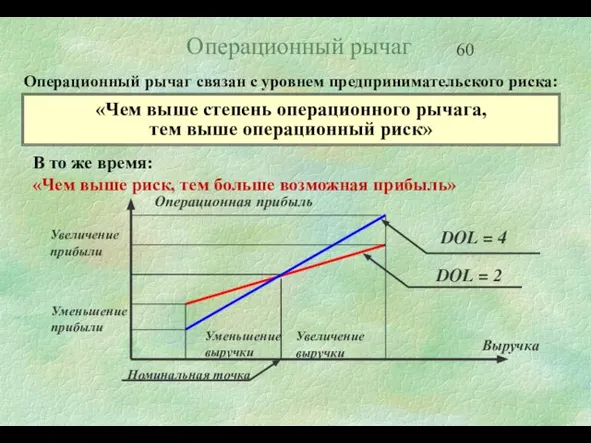

- 59. Операционный рычаг Операционный рычаг - это количественная оценка изменения прибыли в зависимости от изменения объема реализации.

- 60. Операционный рычаг Операционный рычаг связан с уровнем предпринимательского риска: «Чем выше степень операционного рычага, тем выше

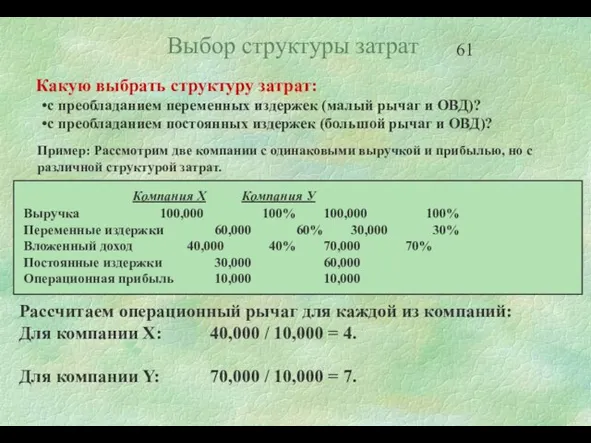

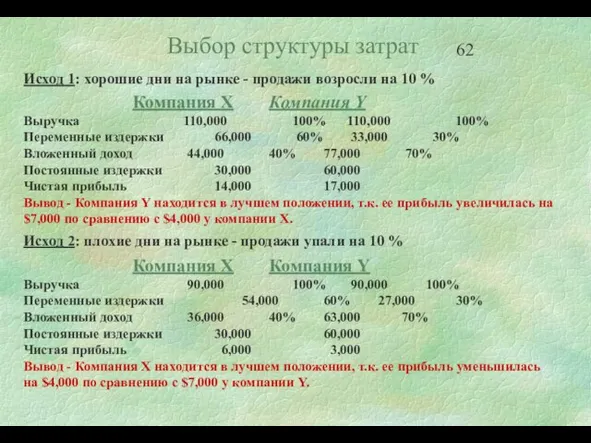

- 61. Выбор структуры затрат Какую выбрать структуру затрат: с преобладанием переменных издержек (малый рычаг и ОВД)? с

- 62. Выбор структуры затрат

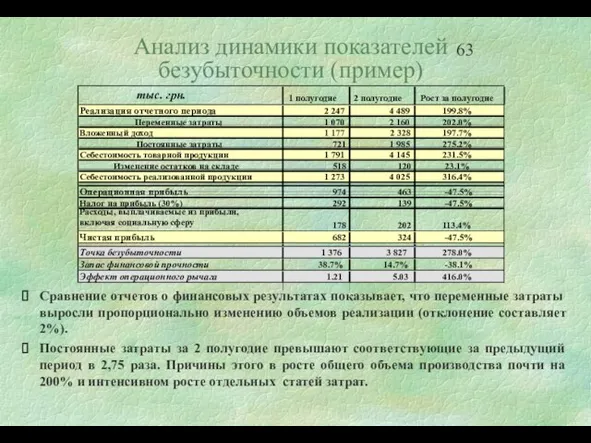

- 63. Анализ динамики показателей безубыточности (пример) Сравнение отчетов о финансовых результатах показывает, что переменные затраты выросли пропорционально

- 64. Соотношение выручки, затрат и уровня безубыточности (продолжение примера) Снижение операционной прибыли Рост уровня безубыточности связан с

- 65. Операционный рычаг и запас финансовой прочности Увеличение производственного риска связано со снижением прибыли при росте объемов

- 66. Исключительные аналитические возможности для оценки влияния объема продаж, цены и структуры затрат на прибыль предоставляет использование

- 67. Упражнение 1 Исходные данные: Постоянные издержки = $35,000 в месяц, План продаж = 400 шт. в

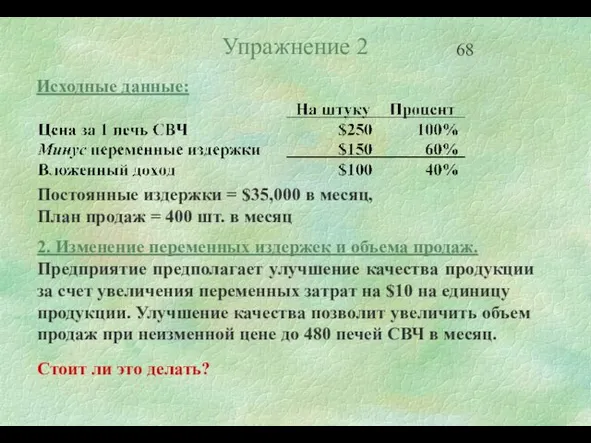

- 68. Постоянные издержки = $35,000 в месяц, План продаж = 400 шт. в месяц 2. Изменение переменных

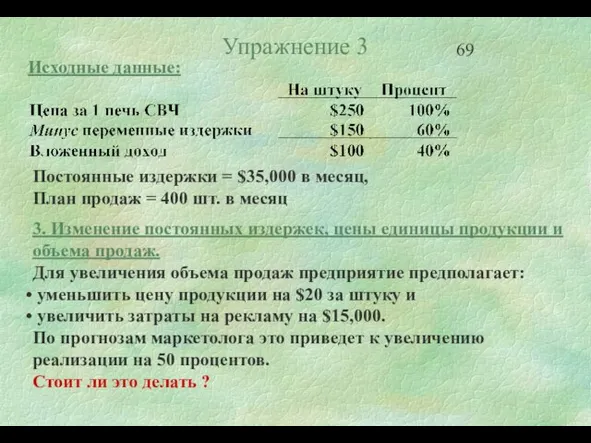

- 69. Постоянные издержки = $35,000 в месяц, План продаж = 400 шт. в месяц 3. Изменение постоянных

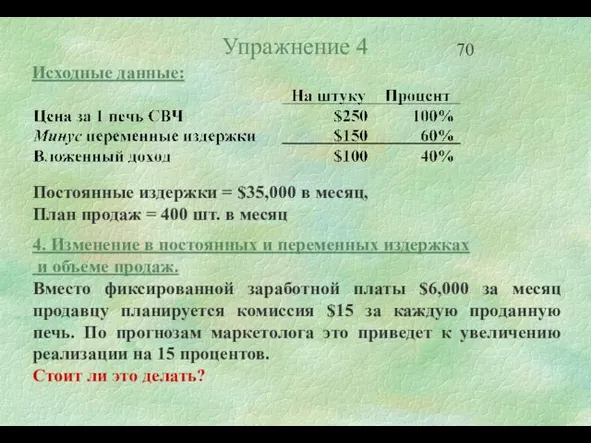

- 70. Постоянные издержки = $35,000 в месяц, План продаж = 400 шт. в месяц 4. Изменение в

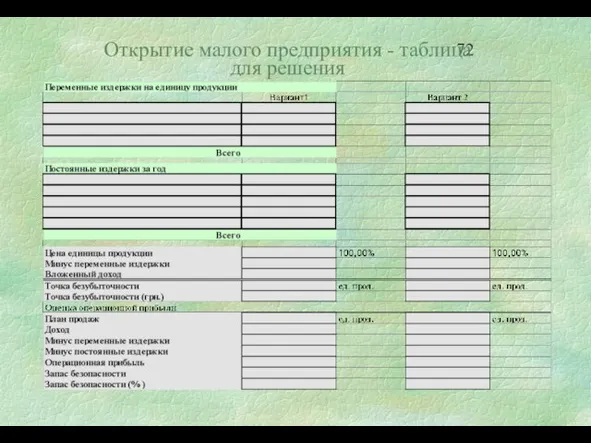

- 71. Открытие малого предприятия (пример) Г-н Нечаев планирует открыть малое предприятие по производству и продаже футбольных мячей.

- 72. Открытие малого предприятия - таблица для решения

- 73. Анализ безубыточности предприятия по сборке ОТС Вы организовали предприятие по офисных телефонных станций Для работы Вы

- 74. Анализ безубыточности предприятия по сборке ОТС

- 75. Необходимо найти: 1. Значение точки безубыточности в единицах продукции 2. Значение точки безубыточности в гривнях 3.

- 76. Анализ безубыточности предприятия по сборке ОТС: расчетная таблица 1

- 77. Анализ безубыточности предприятия по сборке ОТС: расчетная таблица 2

- 78. Анализ финансовой результативности предприятия (продолжение задачи) Оценить финансовую результативность деятельности предприятия по ОТС за январь ХХ

- 79. Анализ финансовой результативности предприятия: Расчетная таблица №1 (Баланс предприятия)

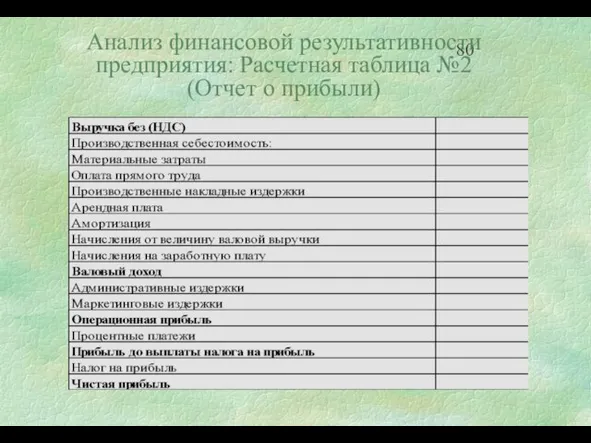

- 80. Анализ финансовой результативности предприятия: Расчетная таблица №2 (Отчет о прибыли)

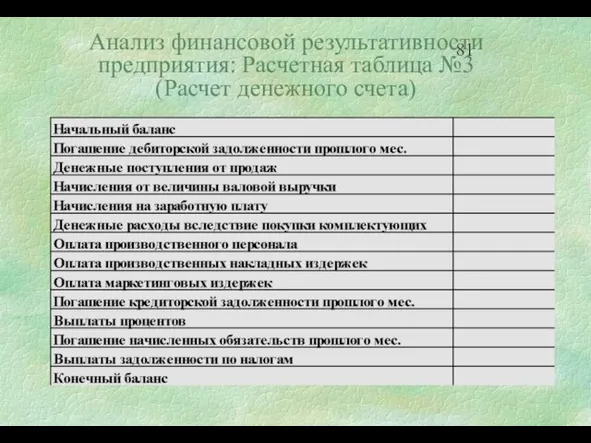

- 81. Анализ финансовой результативности предприятия: Расчетная таблица №3 (Расчет денежного счета)

- 82. 4. Методика анализа безубыточности для многономенклатурного производства

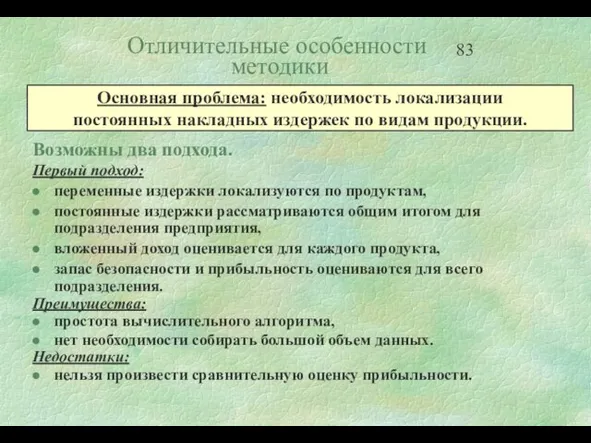

- 83. Отличительные особенности методики Возможны два подхода. Первый подход: переменные издержки локализуются по продуктам, постоянные издержки рассматриваются

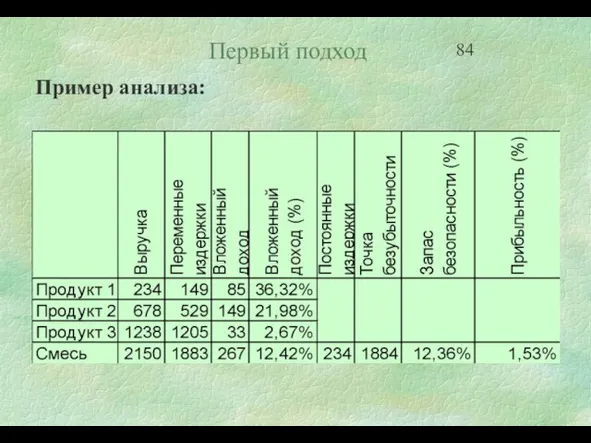

- 84. Первый подход Пример анализа:

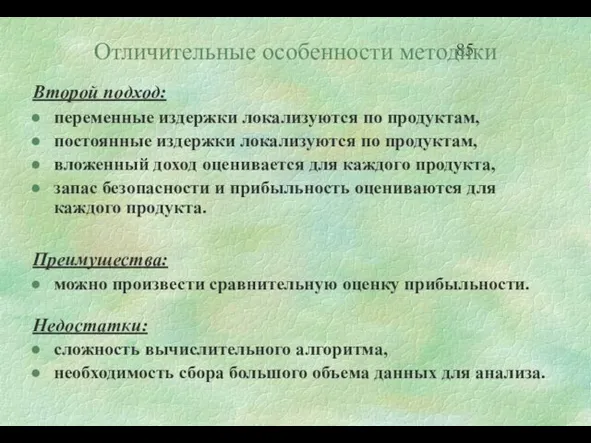

- 85. Отличительные особенности методики Второй подход: переменные издержки локализуются по продуктам, постоянные издержки локализуются по продуктам, вложенный

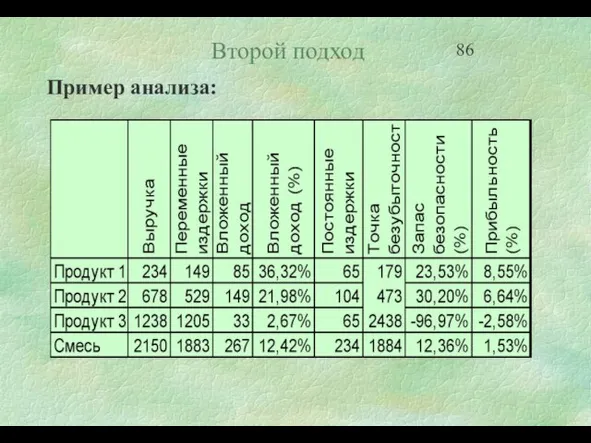

- 86. Второй подход Пример анализа:

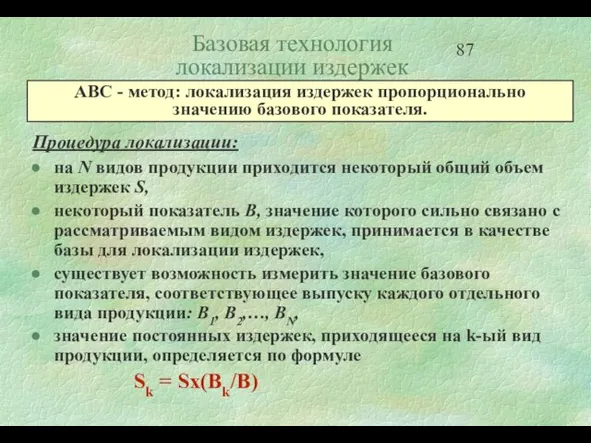

- 87. Базовая технология локализации издержек Процедура локализации: на N видов продукции приходится некоторый общий объем издержек S,

- 88. Содержание методики В общем виде последовательность операций, выполняемых в процессе анализа, состоит из двух стадий: перерасчет

- 89. Содержание методики выручка, сумма постоянных и переменных издержек, величина вложенного дохода, операционная прибыль, рентабельность продаж продукции,

- 90. Исходные данные Обычная классификации затрат по статьям калькуляции: прямые косвенные затраты, которые в свою очередь делятся

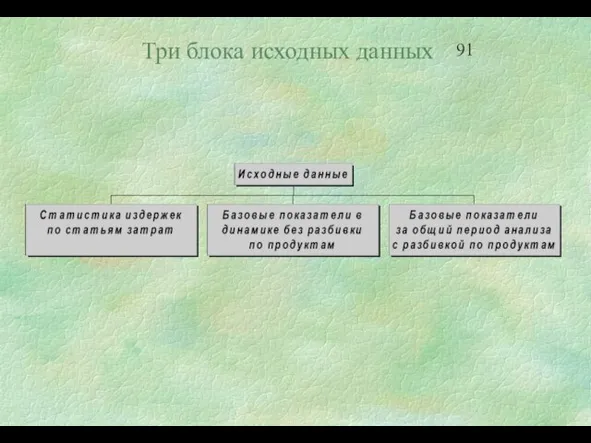

- 91. Три блока исходных данных

- 92. Типовые базовые параметры Список показателей, которые чаще всего доступны на украинских предприятиях для использования в качестве

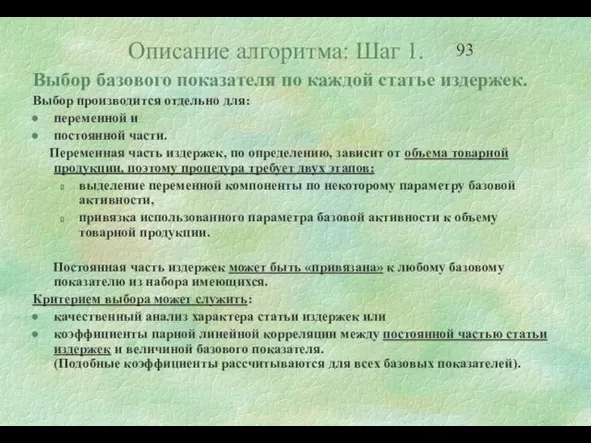

- 93. Описание алгоритма: Шаг 1. Выбор базового показателя по каждой статье издержек. Выбор производится отдельно для: переменной

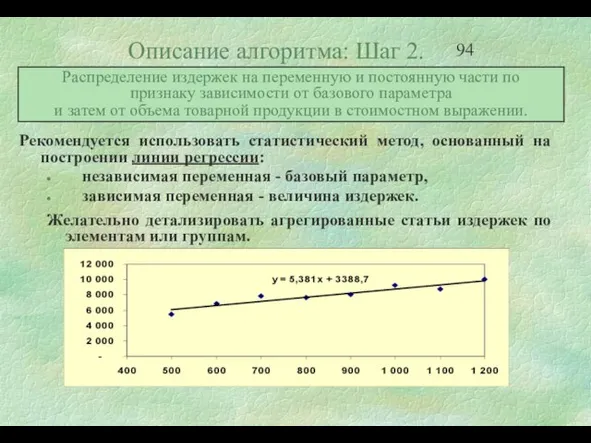

- 94. Описание алгоритма: Шаг 2. Рекомендуется использовать статистический метод, основанный на построении линии регрессии: независимая переменная -

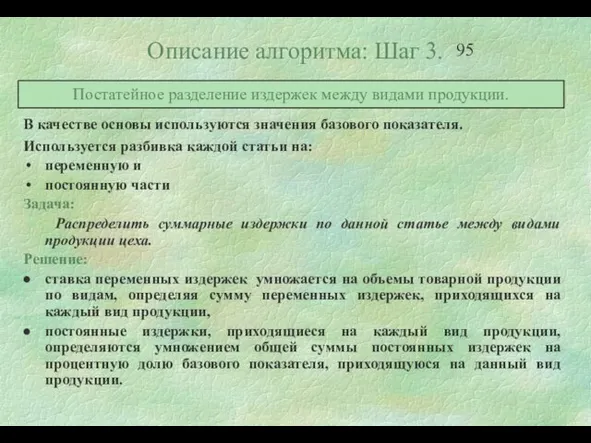

- 95. Описание алгоритма: Шаг 3. В качестве основы используются значения базового показателя. Используется разбивка каждой статьи на:

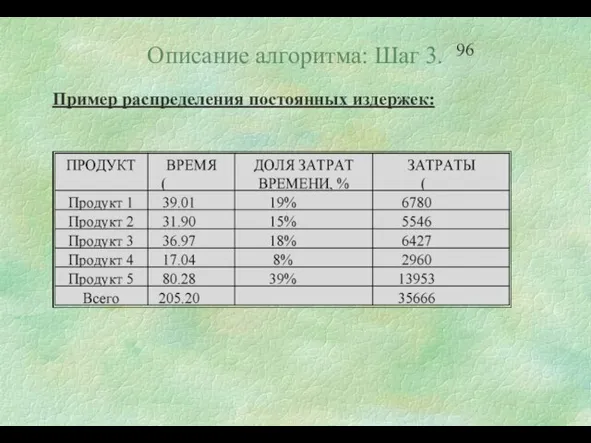

- 96. Описание алгоритма: Шаг 3. Пример распределения постоянных издержек:

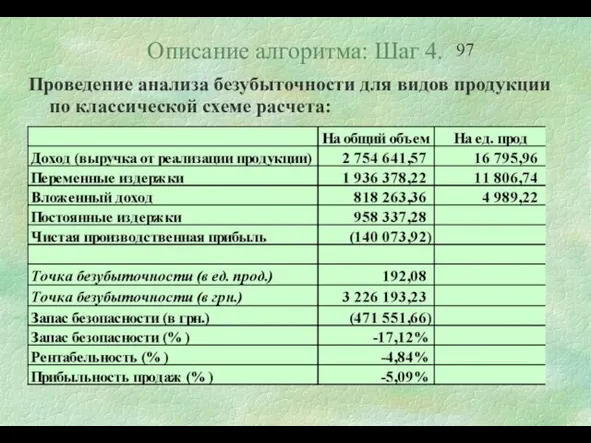

- 97. Описание алгоритма: Шаг 4. Проведение анализа безубыточности для видов продукции по классической схеме расчета:

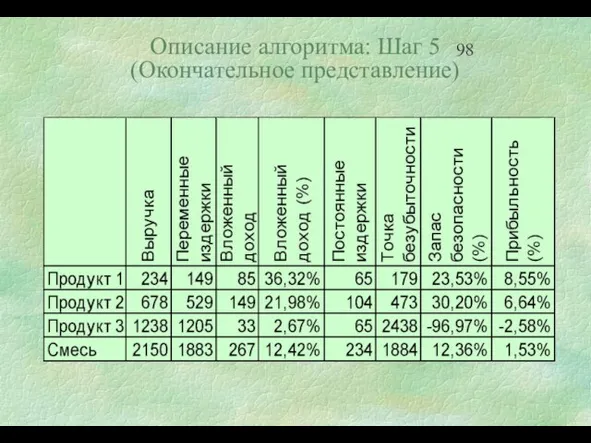

- 98. Описание алгоритма: Шаг 5 (Окончательное представление)

- 99. Выводы При анализе многономенклатурной продукции существуют два варианта анализа безубыточности: без локализации постоянных издержек по видам

- 100. 5. Структура разработки бюджета предприятия

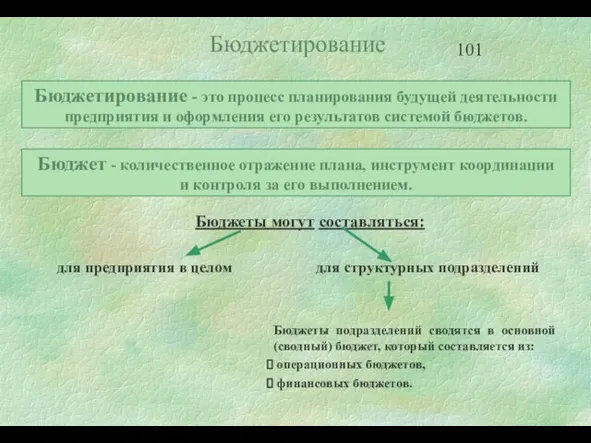

- 101. Бюджеты подразделений сводятся в основной (сводный) бюджет, который составляется из: операционных бюджетов, финансовых бюджетов. Бюджетирование Бюджетирование

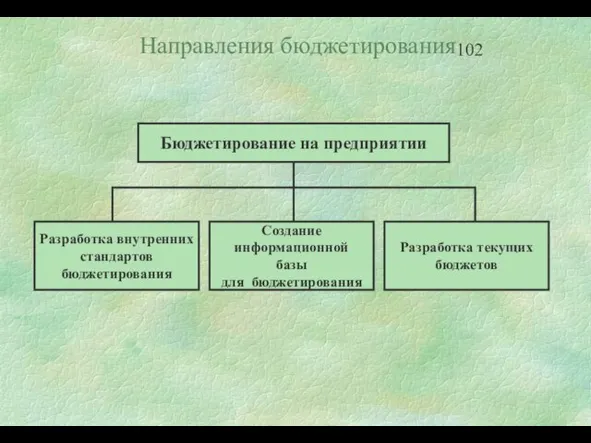

- 102. Направления бюджетирования

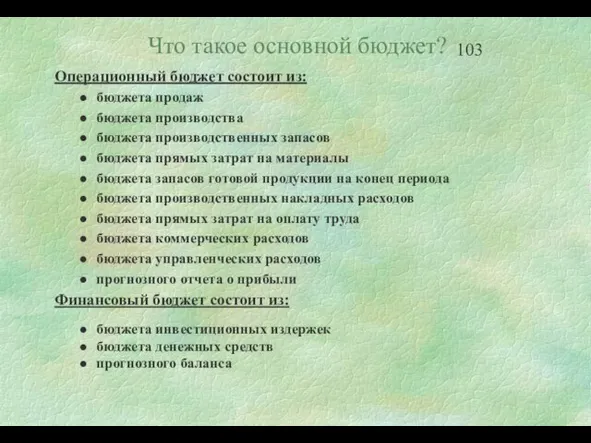

- 103. Операционный бюджет состоит из: бюджета продаж бюджета производства бюджета производственных запасов бюджета прямых затрат на материалы

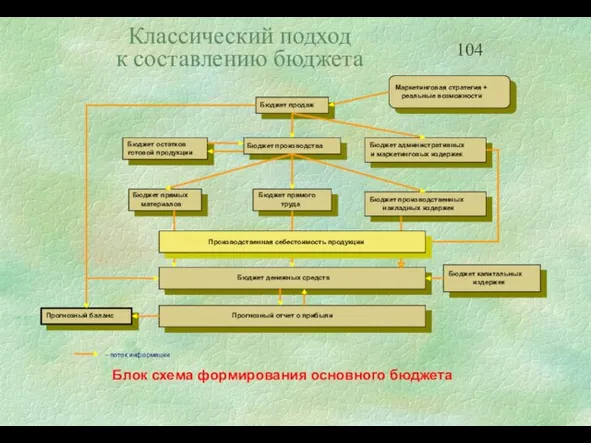

- 104. Классический подход к составлению бюджета

- 105. Основные части реального бюджета

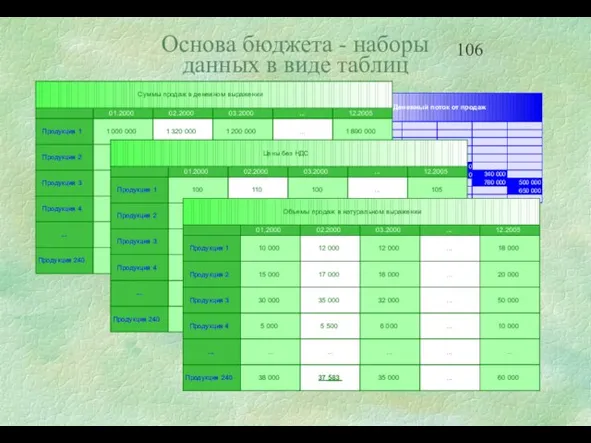

- 106. Основа бюджета - наборы данных в виде таблиц

- 107. Бюджет продаж - операционный бюджет, содержащий информацию о запланированном объеме продаж, цены и ожидаемом доходе от

- 108. Факторы, влияющие на прогноз объема продаж: Объем продаж предшествующих периодов Производственные мощности Зависимость продаж от общеэкономических

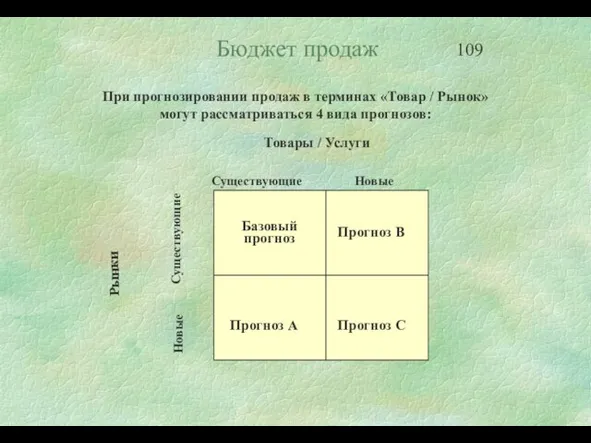

- 109. При прогнозировании продаж в терминах «Товар / Рынок» могут рассматриваться 4 вида прогнозов: Бюджет продаж

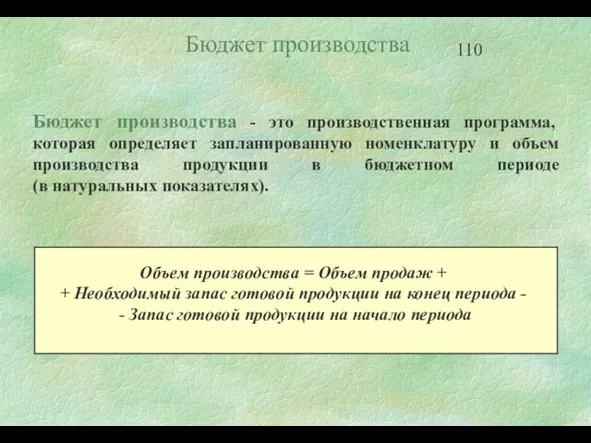

- 110. Бюджет производства - это производственная программа, которая определяет запланированную номенклатуру и объем производства продукции в бюджетном

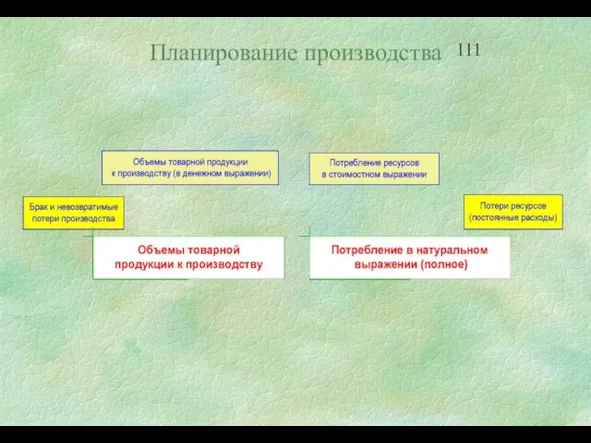

- 111. Планирование производства

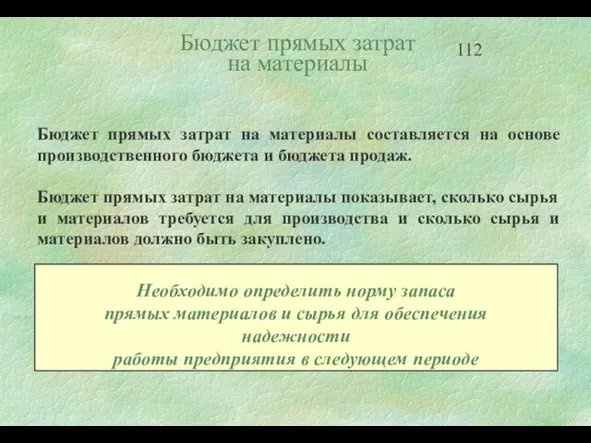

- 112. Бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж. Бюджет прямых затрат

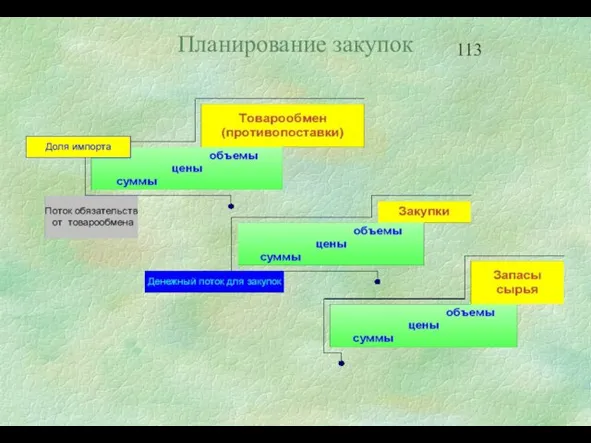

- 113. Планирование закупок

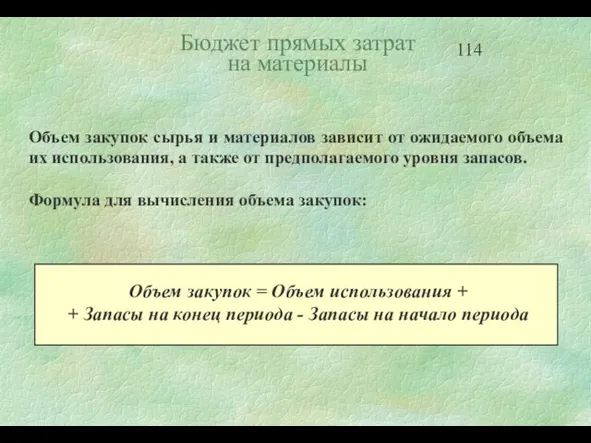

- 114. Объем закупок сырья и материалов зависит от ожидаемого объема их использования, а также от предполагаемого уровня

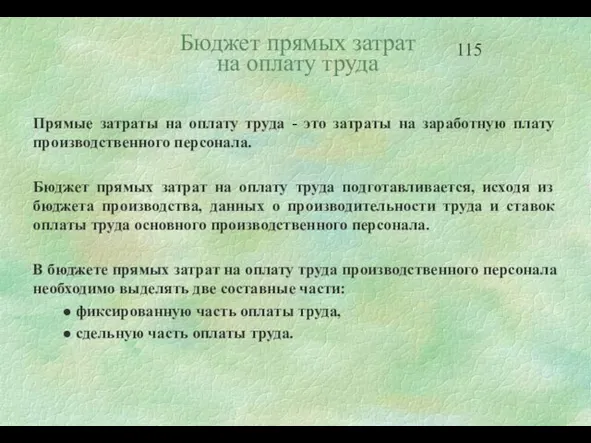

- 115. Прямые затраты на оплату труда - это затраты на заработную плату производственного персонала. Бюджет прямых затрат

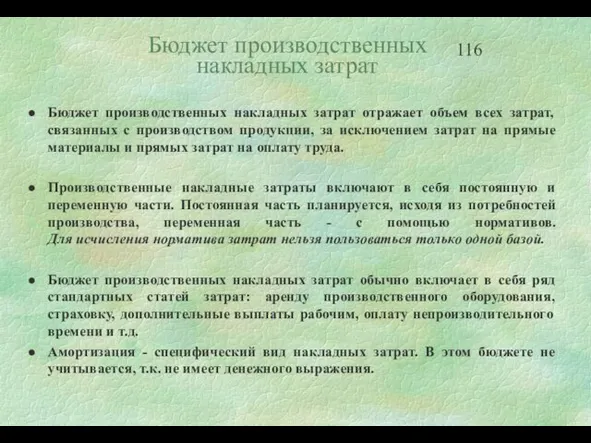

- 116. Бюджет производственных накладных затрат отражает объем всех затрат, связанных с производством продукции, за исключением затрат на

- 117. Бюджет запасов готовой продукции на конец периода содержит информацию, необходимую для подготовки двух значительных финансовых документов

- 118. Бюджет расходов на реализацию и управление - это плановый документ, в котором приведены затраты, связанные со

- 119. Прогнозный отчет о прибыли - это форма финансовой отчетности, составленная до начала планового периода, которая отражает

- 120. Бюджет денежных средств - это плановый документ, который отражает будущие платежи и поступления денег. Сводит воедино

- 121. Основанием для принятия решения о выборе источника финансирования должна быть альтернативная стоимость привлекаемых средств. Выбор источников

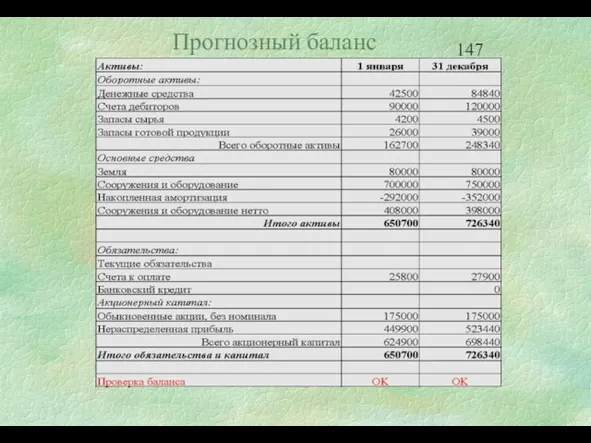

- 122. Прогнозный баланс - форма финансовой отчетности, которая содержит информацию о будущем состоянии предприятия на конец прогнозируемого

- 123. Схема разработки основного бюджета

- 124. Этапы составления бюджета Установление общих целей развития предприятия (осуществляется на уровне высшего руководства) Обоснование прогноза объемов

- 125. Бюджетный комитет - это постоянно действующая группа менеджеров, которая занимается тщательной проверкой стратегических и финансовых планов,

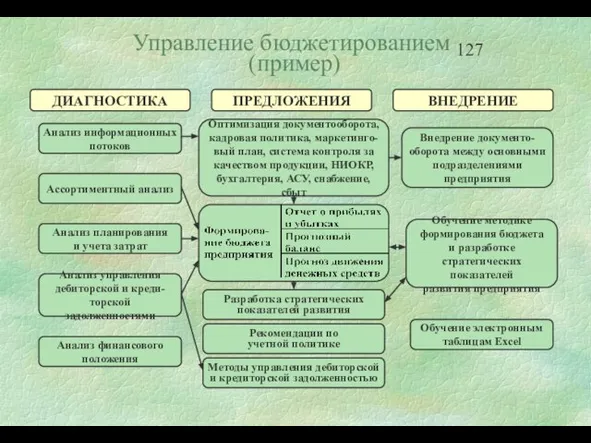

- 126. Управление бюджетированием

- 127. Управление бюджетированием (пример)

- 128. 1. Изменение объемов продаж 2. Изменение цены на единицу продукции 3. Изменение цен на сырье 4.

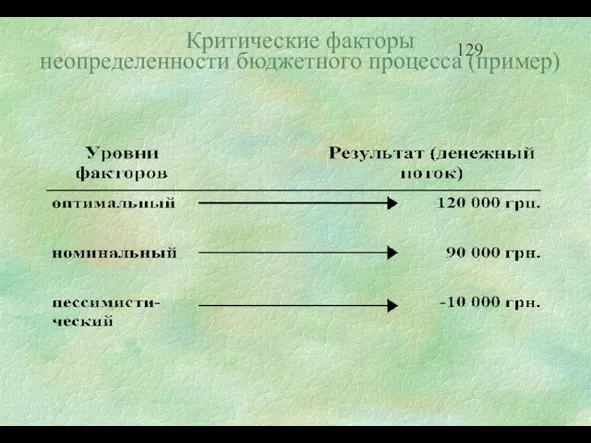

- 129. Критические факторы неопределенности бюджетного процесса (пример)

- 130. 6. Технология составления бюджета предприятия

- 131. Исходные данные: 1. Баланс компании 2. Прогноз сбыта и цен 3. Состояние запасов готовой продукции 4.

- 132. Баланс компании Примечание: а) запасы сырья отражены в стоимостной (4200) и количественной форме (7000 кг) б)

- 133. Исходные данные для данного прогноза получены из отдела маркетинга, как результат анализа исследования рынка потребления производимого

- 134. Требуемый объем материала на единицу продукции - 5 кг. Цена 1 кг сырья - 0,60 Запасы

- 135. Переменные на единицу продукции - 1,80. Постоянные затраты приведены по каждому кварталу Оплата труда основного персонала

- 136. Годовой процент за кредит 10% Ставка налога на прибыль 30% Компания планирует выплатить 40000 дивидендов в

- 137. Прогноз выручки

- 138. План выпуска продукции

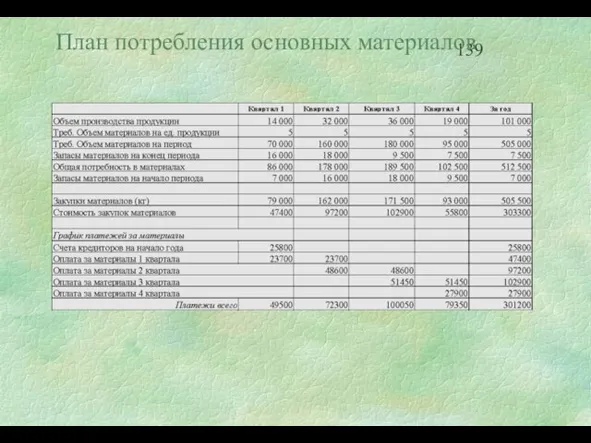

- 139. План потребления основных материалов

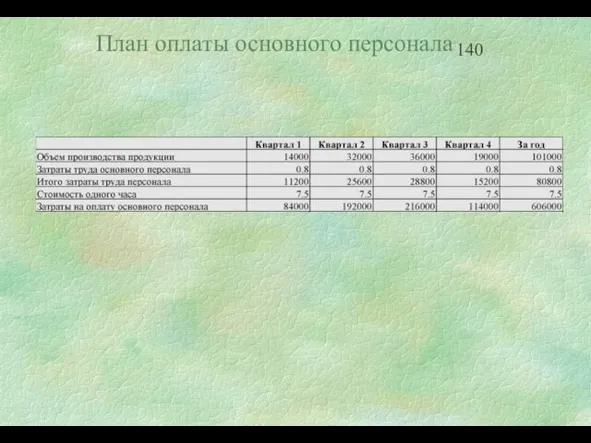

- 140. План оплаты основного персонала

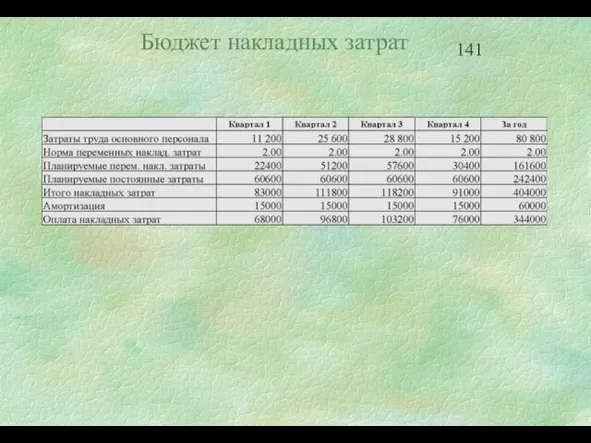

- 141. Бюджет накладных затрат

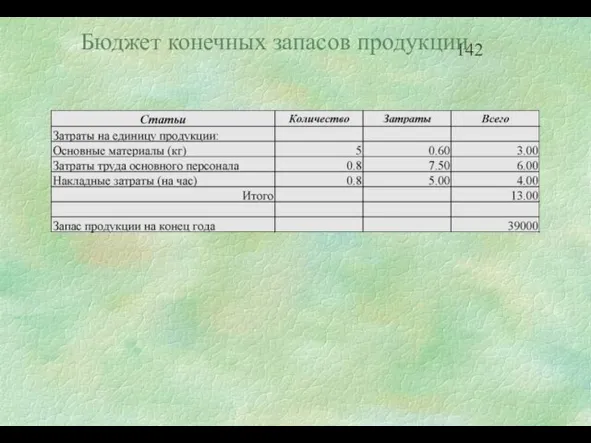

- 142. Бюджет конечных запасов продукции

- 143. Затраты на реализацию и управление

- 144. Прогнозный отчет о прибыли

- 145. Бюджет денежных средств (без дополнительного финансирования)

- 146. Бюджет денежных средств (с дополнительным финансированием)

- 147. Прогнозный баланс

- 148. 7. Контроль выполнения бюджета

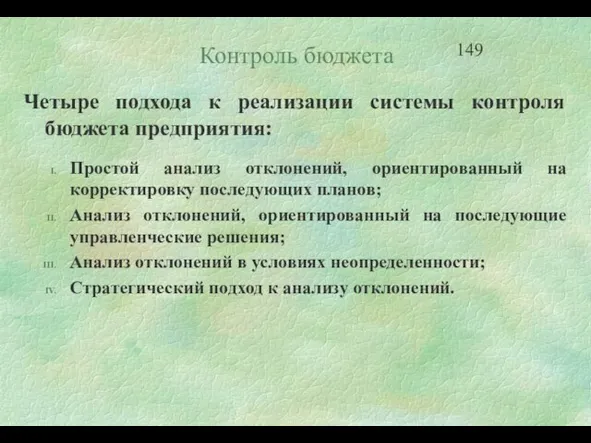

- 149. Контроль бюджета Четыре подхода к реализации системы контроля бюджета предприятия: Простой анализ отклонений, ориентированный на корректировку

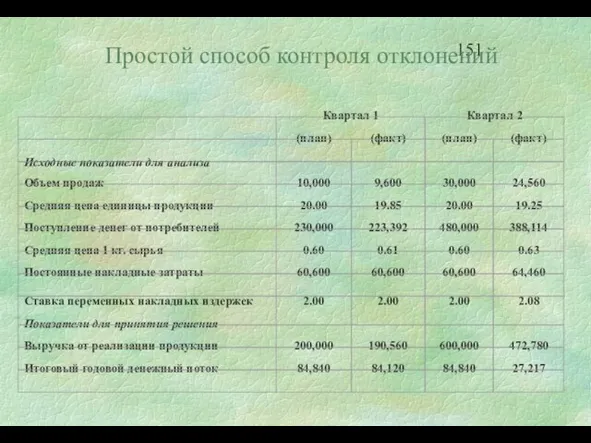

- 150. Простой способ контроля отклонений

- 151. Простой способ контроля отклонений

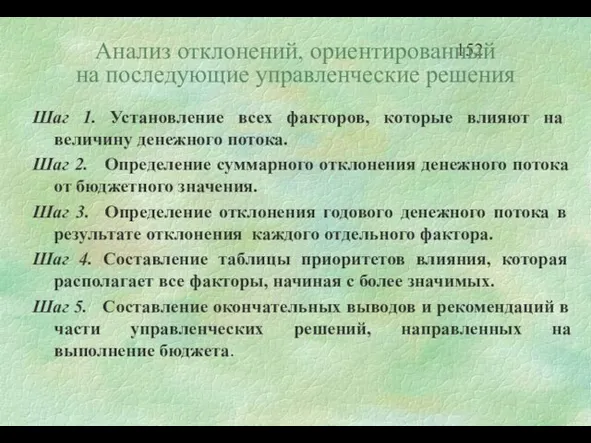

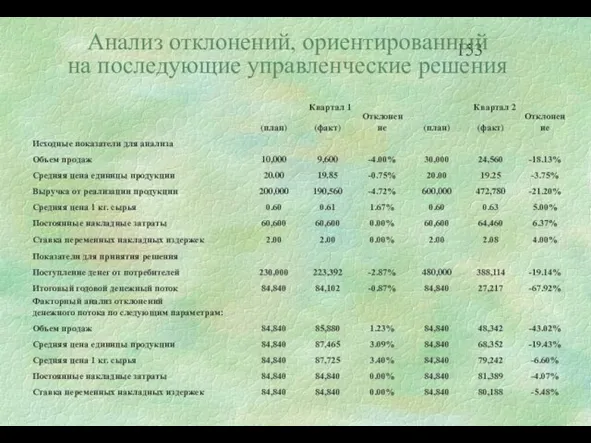

- 152. Анализ отклонений, ориентированный на последующие управленческие решения Шаг 1. Установление всех факторов, которые влияют на величину

- 153. Анализ отклонений, ориентированный на последующие управленческие решения

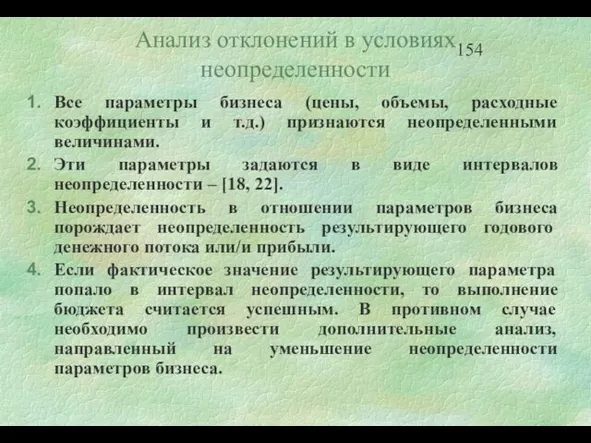

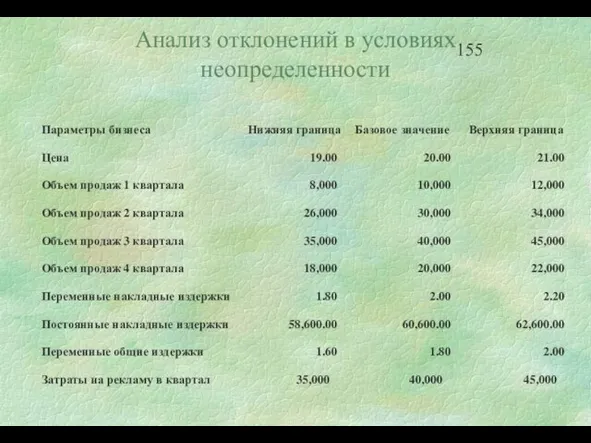

- 154. Анализ отклонений в условиях неопределенности Все параметры бизнеса (цены, объемы, расходные коэффициенты и т.д.) признаются неопределенными

- 155. Анализ отклонений в условиях неопределенности

- 156. Анализ отклонений в условиях неопределенности Интервал значений денежного потока [25,000 – 150,000]

- 157. Стратегический подход к анализу отклонений Стратегия предприятия может рассматриваться в двух измерениях: Ориентиры стратегической направленности расширение,

- 158. Стратегический подход к анализу отклонений Предприятия ориентируется на стратегию использования достижений (частично, поддержание достигнутого уровня) при

- 159. Стратегический подход к анализу отклонений Предприятия ориентируется на стратегию расширения и, следовательно, диверсификацию продукции: Вряд ли

- 160. 8. Система учета издержек

- 161. Система управленческого учета предприятия Учет издержек - сложный коллективный процесс, распределенный между цехами и службами любого

- 162. Невозможно сложный процесс формирования себестоимости при помощи нескольких простых табличек! Необходимо реформировать учет: привязать учет расходов

- 163. Основные понятия системы учета издержек Работа - любая деятельность в рамках технологического или бизнес-процесса Потребленный ресурс

- 164. «Три кита» учета издержек Первичные документы Система стандартных справочников - классификаторов Справочник подразделений (Мест Возникновения Затрат)

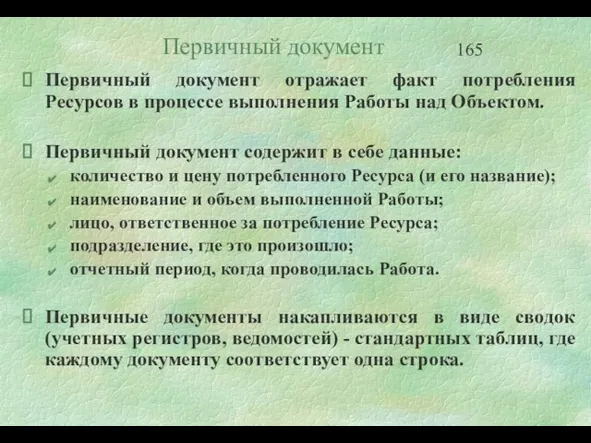

- 165. Первичный документ Первичный документ отражает факт потребления Ресурсов в процессе выполнения Работы над Объектом. Первичный документ

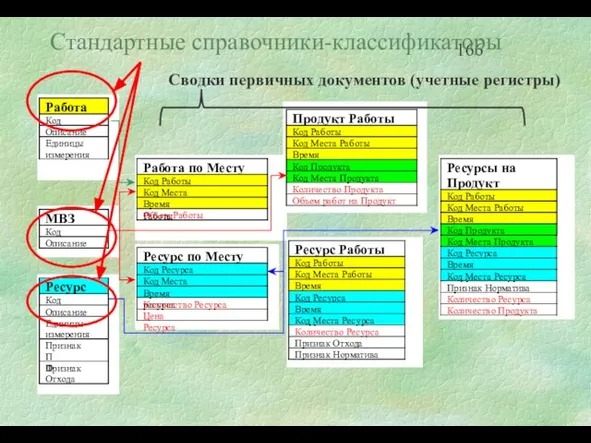

- 166. Стандартные справочники-классификаторы

- 167. Связи между справочниками и первичными документами Согласно рисунку на предыдущем слайде, справочная информация регламентирует заполнение первичных

- 168. Базовые показатели для распределения косвенных затрат В деятельности предприятия следить за потреблением некоторых видов ресурсов крайне

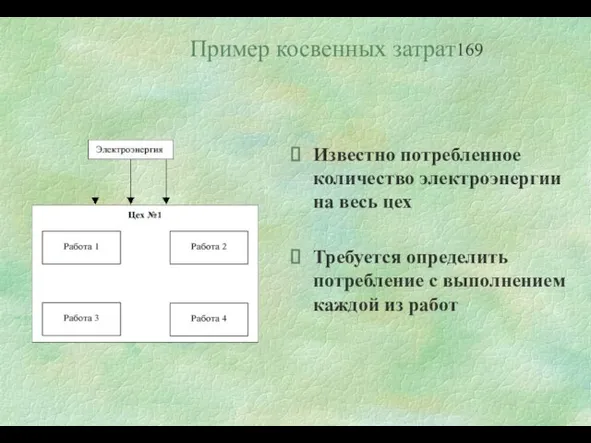

- 169. Пример косвенных затрат Известно потребленное количество электроэнергии на весь цех Требуется определить потребление с выполнением каждой

- 170. Базис распределения Косвенные затраты распределяются по Работам, а потом по Объектам пропорционально специальным базовым показателям, которые

- 171. Методика расчета себестоимости Методика расчета должна обеспечивать: «сквозную» связь Ресурс-Работа-Продукт; Много этапность Работ, когда Объект одной

- 172. Информация об издержках (пример)

- 173. 9. Управление издержками предприятия

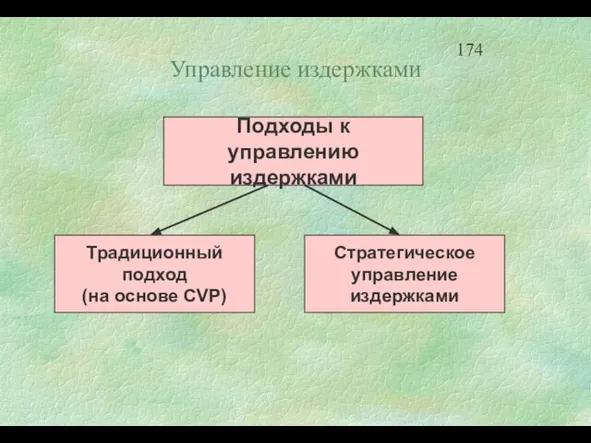

- 174. Управление издержками Подходы к управлению издержками Традиционный подход (на основе CVP) Стратегическое управление издержками

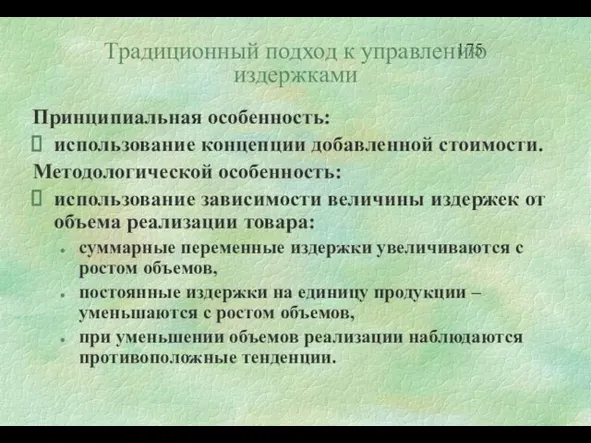

- 175. Традиционный подход к управлению издержками Принципиальная особенность: использование концепции добавленной стоимости. Методологической особенность: использование зависимости величины

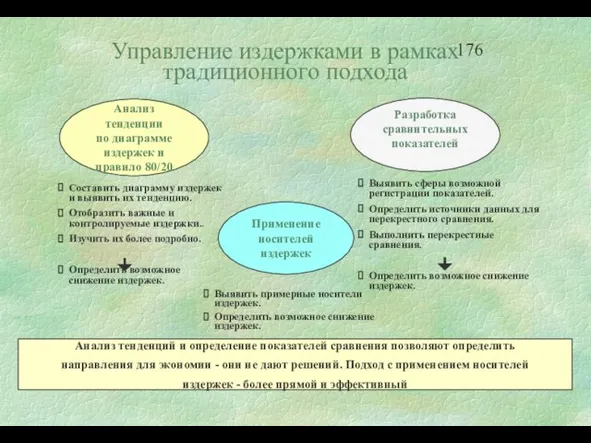

- 176. Управление издержками в рамках традиционного подхода

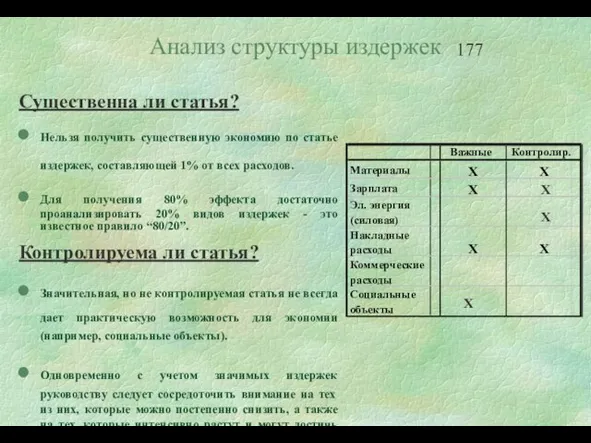

- 177. Существенна ли статья? Нельзя получить существенную экономию по статье издержек, составляющей 1% от всех расходов. Для

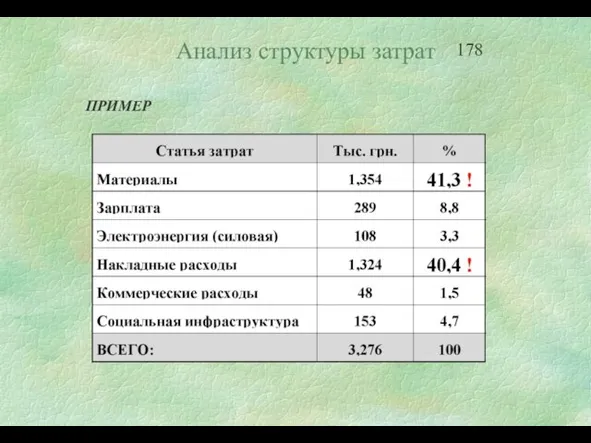

- 178. Анализ структуры затрат ПРИМЕР

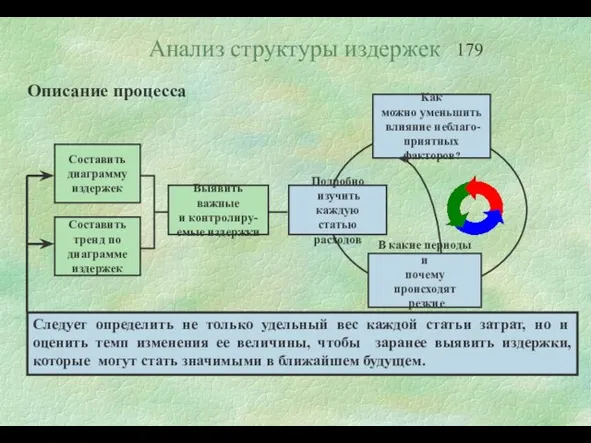

- 179. Анализ структуры издержек

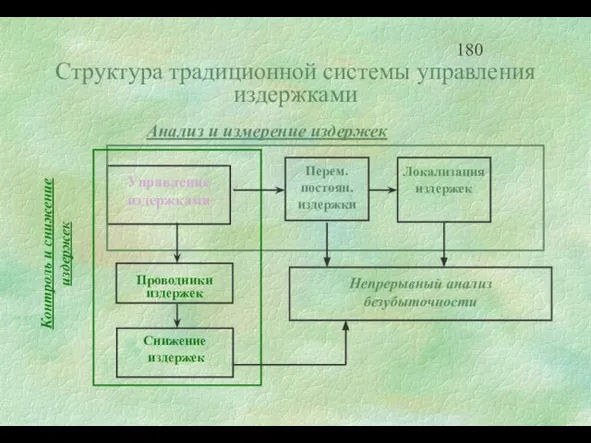

- 180. Структура традиционной системы управления издержками

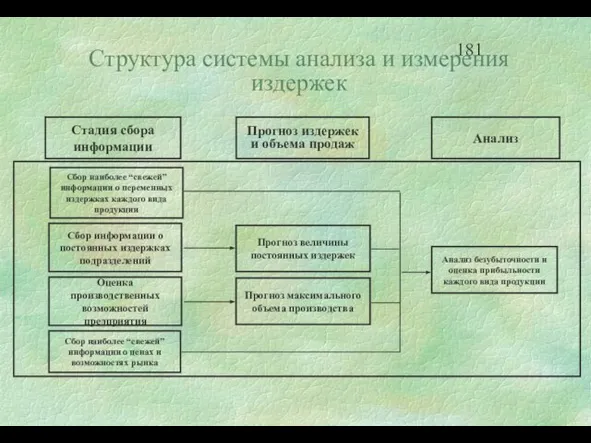

- 181. Структура системы анализа и измерения издержек

- 182. Последовательность управления издержками Шаг 1. В рамках выбранного центра затрат составляют список основных проводников издержек. К

- 183. Последовательность управления издержками Шаг 2. Составление таблицы влияния выбранных проводников затрат на конкретный вид издержек согласно

- 184. Последовательность управления издержками Шаг 3. Заполнение таблицы «влияния», т.е. простое отмечание тех клеточек, которые имеют взаимное

- 185. Общие положения стратегического управления издержками Концепция стратегического управления издержками - CSM (Strategic Cost Management) появилась сравнительно

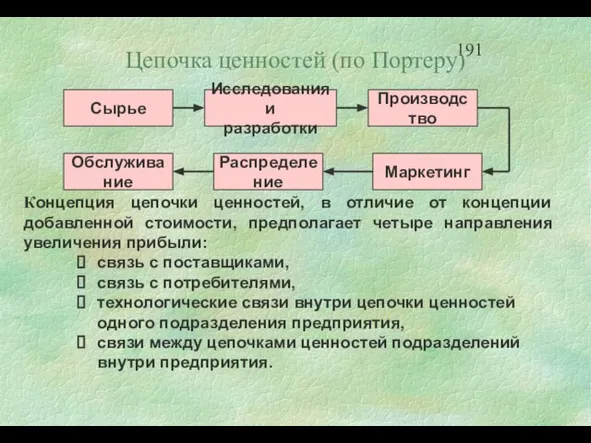

- 186. Цепочка ценностей Под цепочкой ценностей, следуя М. Портеру, будем понимать согласованный набор видов деятельности, создающих ценность

- 187. Стратегическое позиционирование Стратегическое позиционирование влияет на процессы управления издержками предприятия в зависимости от его стратегического выбора

- 188. Отличие от традиционного подхода Отличие состоит в принципиально другом мировоззрении отношения к процессу управления издержками. Меняется

- 189. Отличие от традиционного подхода Отличие с точки зрения способов анализа издержек. В традиционном подходе производится оценка

- 190. Отличие от традиционного подхода Отличия с точки зрения описания поведения затрат. В рамках традиционной системы издержки

- 191. Цепочка ценностей (по Портеру) Концепция цепочки ценностей, в отличие от концепции добавленной стоимости, предполагает четыре направления

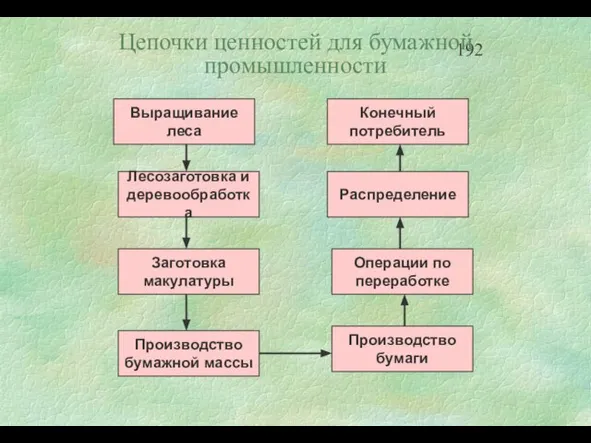

- 192. Цепочки ценностей для бумажной промышленности

- 193. Общая методология Общая методология использования цепочки ценностей включает в себя следующие этапы. Построение цепочки ценностей данной

- 194. Акцент на стратегическое позиционирование Основной акцент стратегии лидерства по затратам делается на достижении более низкой себестоимости

- 195. Акцент на стратегическое позиционирование В рамках стратегии дифференциации основной акцент делается на создание такой продукции, которая

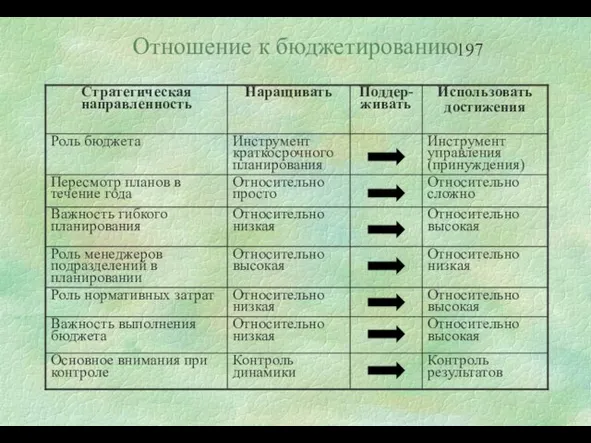

- 196. Виды стратегической направленности Наращивать. широко масштабные инвестиционные программы, заработанных фирмой денег, часто будет не хватать на

- 197. Отношение к бюджетированию

- 198. 10. Завершающая рекомендация

- 199. Рекомендации по совершенствованию системы управления предприятием Создать финансово-аналитическую группу для системного анализа и мониторинга эффективности деятельности

- 201. Скачать презентацию

Слайд 2Программа тренинга

Общие подходы к финансовому планированию и используемые технологии

Основные положения анализа издержек

Базовая

Программа тренинга

Общие подходы к финансовому планированию и используемые технологии

Основные положения анализа издержек

Базовая

Слайд 31. Общие подходы к финансовому планированию и используемые

технологии

1. Общие подходы к финансовому планированию и используемые

технологии

Слайд 4Цикл выработки целей и

планирования

Цикл выработки целей и

планирования

Слайд 5Стратегии развития предприятия

Стратегии развития предприятия

Слайд 6Основные проблемы при

планировании деятельности предприятий

Отсутствие ясных стратегических целей, отсутствие понимания миссии

Основные проблемы при

планировании деятельности предприятий

Отсутствие ясных стратегических целей, отсутствие понимания миссии

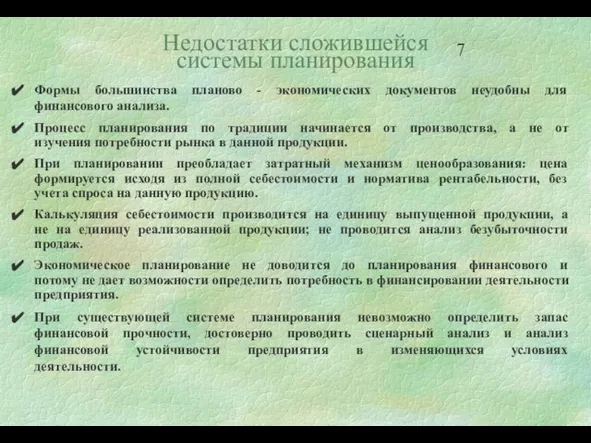

Слайд 7Недостатки сложившейся

системы планирования

Формы большинства планово - экономических документов неудобны для

финансового анализа.

Недостатки сложившейся

системы планирования

Формы большинства планово - экономических документов неудобны для финансового анализа.

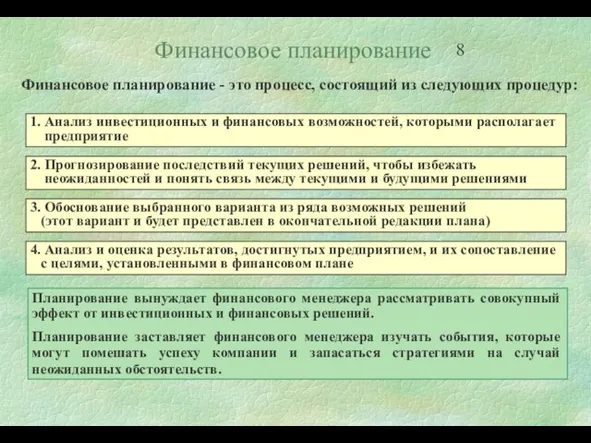

Слайд 8Финансовое планирование

Финансовое планирование - это процесс, состоящий из следующих процедур:

Финансовое планирование

Финансовое планирование - это процесс, состоящий из следующих процедур:

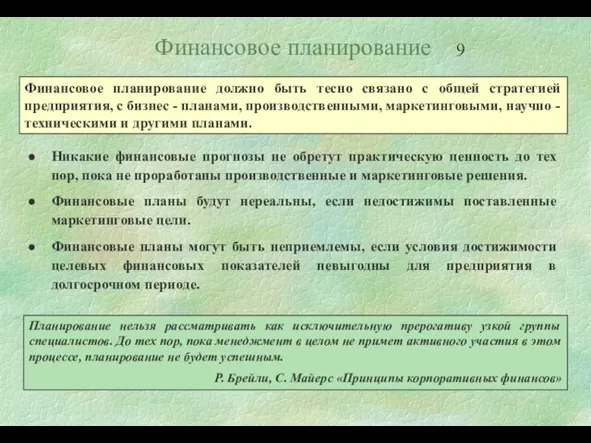

Слайд 9Финансовое планирование должно быть тесно связано с общей стратегией предприятия, с бизнес

Финансовое планирование должно быть тесно связано с общей стратегией предприятия, с бизнес

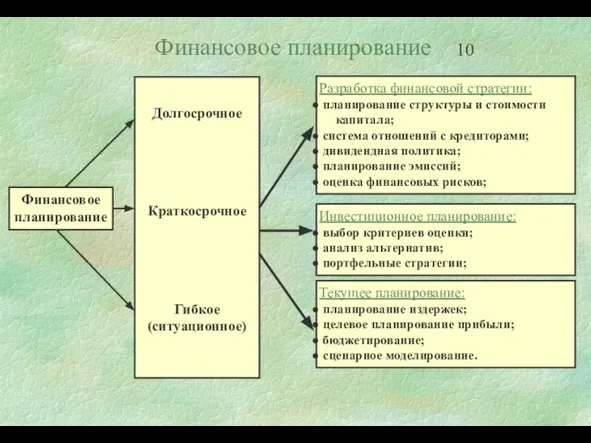

Слайд 10Финансовое планирование

Финансовое планирование

Слайд 11Прибыль, рассчитанная по методу начислений, не гарантирует наличия денег у предприятия.

Достижение

Прибыль, рассчитанная по методу начислений, не гарантирует наличия денег у предприятия.

Достижение

Слайд 12Финансовое планирование

базируется на агрегатных показателях

При разработке финансового плана рассматриваются сводные

Финансовое планирование

базируется на агрегатных показателях

При разработке финансового плана рассматриваются сводные

Слайд 13Три условия эффективности

финансового планирования

По-мимо системы планирования необходима система контроля выполнения

Три условия эффективности

финансового планирования

По-мимо системы планирования необходима система контроля выполнения

Слайд 14Задача финансового менеджмента - планирование и принятие решений по обеспечению наиболее эффективного

Задача финансового менеджмента - планирование и принятие решений по обеспечению наиболее эффективного

Слайд 15Накопившаяся потребность в капитале может быть удовлетворена за счет краткосрочных и долгосрочных

Накопившаяся потребность в капитале может быть удовлетворена за счет краткосрочных и долгосрочных

Слайд 16Прогнозирование сосредоточено на наиболее вероятных событиях и

результатах. Но, разрабатывая финансовые планы, специалисты

Прогнозирование сосредоточено на наиболее вероятных событиях и результатах. Но, разрабатывая финансовые планы, специалисты

Слайд 17Финансовое планирование

в координатах

«прошлое - настоящее - будущее»

Финансовое планирование

в координатах

«прошлое - настоящее - будущее»

Слайд 18Предположения, финансовые альтернативы:

В каком количестве производить или продавать продукцию?

Выпуск

Предположения, финансовые альтернативы:

В каком количестве производить или продавать продукцию?

Выпуск

Слайд 19Организационные предпосылки

внедрения системы финансового планирования

Организационные предпосылки

внедрения системы финансового планирования

Слайд 202. Основные положения анализа издержек

2. Основные положения анализа издержек

Слайд 21Классификация издержек

по характеру появления

Классификация издержек

по характеру появления

Слайд 22Классификация издержек

постоянные / переменные используются при проведении анализа безубыточности и связанных с

Классификация издержек

постоянные / переменные используются при проведении анализа безубыточности и связанных с

Слайд 23Классификация издержек

Классификация издержек

Слайд 24Переменные издержки

Общие (суммарные)

Изменяются в пропорции с изменением объема производства или услуг

На единицу

Переменные издержки

Общие (суммарные)

Изменяются в пропорции с изменением объема производства или услуг

На единицу

Слайд 25ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства

Объем производства

Издержки

Переменные издержки считают пропорциональными

изменению

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства

Объем производства

Издержки

Переменные издержки считают пропорциональными изменению

Слайд 26Постоянные издержки

Общие (суммарные)

Остаются постоянными при изменении объема производства или услуг

На единицу

Постоянные издержки

Общие (суммарные)

Остаются постоянными при изменении объема производства или услуг

На единицу

Слайд 27Постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства

Объем производства

Издержки

Постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства

Объем производства

Издержки

Слайд 28

Условнопостоянные издержки

Условнопостоянные издержки зависят от произведенного количества, но меняются ступенчато с изменением

Условнопостоянные издержки

Условнопостоянные издержки зависят от произведенного количества, но меняются ступенчато с изменением

Слайд 29Классификация затрат

Во многих случаях все прямые затраты являются переменными.

При делении

Классификация затрат

Во многих случаях все прямые затраты являются переменными.

При делении

Слайд 30Смешанные издержки

Пример: Предприятие платит за аренду $9,000 в месяц

и плюс $0.5

Смешанные издержки

Пример: Предприятие платит за аренду $9,000 в месяц и плюс $0.5

Слайд 31Разделение смешанных издержек

на переменные и постоянные

Общеприняты два подхода:

субъективный и

статистический.

Субъективный подход

Разделение смешанных издержек

на переменные и постоянные

Общеприняты два подхода:

субъективный и

статистический.

Субъективный подход

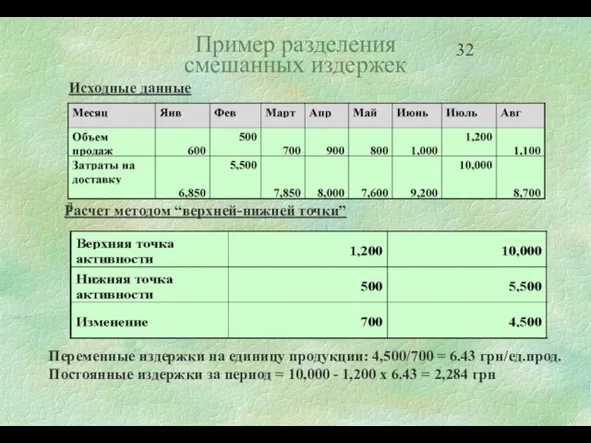

Слайд 32Пример разделения

смешанных издержек

Исходные данные

Расчет методом “верхней-нижней точки”

Переменные издержки на единицу

Пример разделения

смешанных издержек

Исходные данные

Расчет методом “верхней-нижней точки”

Переменные издержки на единицу

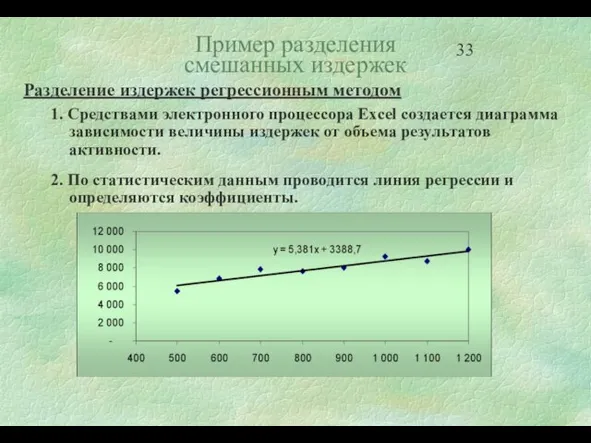

Слайд 33Пример разделения

смешанных издержек

Разделение издержек регрессионным методом

1. Средствами электронного процессора Excel создается

Пример разделения

смешанных издержек

Разделение издержек регрессионным методом

1. Средствами электронного процессора Excel создается

Слайд 34

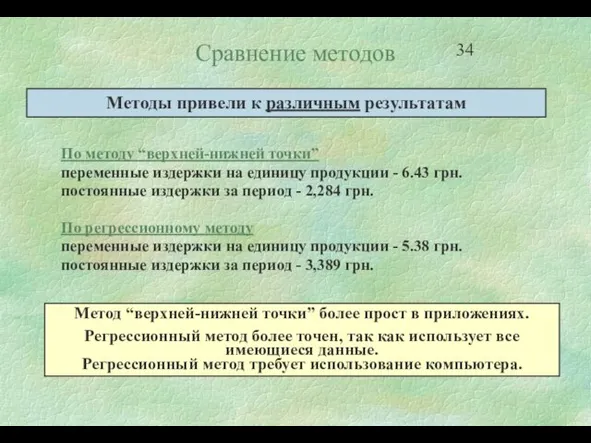

Сравнение методов

По методу “верхней-нижней точки”

переменные издержки на единицу продукции - 6.43

Сравнение методов

По методу “верхней-нижней точки”

переменные издержки на единицу продукции - 6.43

Слайд 35Инвариантные

характеристики издержек

Инвариантными характеристиками издержек называют такие показатели, которые не изменяются в

Инвариантные

характеристики издержек

Инвариантными характеристиками издержек называют такие показатели, которые не изменяются в

Слайд 36Распределение постоянных

издержек по видам продукции

(локализация издержек)

Базовая технология локализации издержек:

Распределение постоянных

издержек по видам продукции

(локализация издержек)

Базовая технология локализации издержек:

Слайд 37Распределение постоянных

издержек по видам продукции

Рассмотрим варианты распределения накладных расходов

Распределение постоянных

издержек по видам продукции

Рассмотрим варианты распределения накладных расходов

Слайд 38Распределение накладных

расходов по видам продукции

В этом примере накладные расходы распределены

Распределение накладных

расходов по видам продукции

В этом примере накладные расходы распределены

Слайд 39

Распределение цеховых накладных расходов по видам продукции

(грн.)

Электродрель

Пневмоинструмент

Объем реализации

22,000,000

3,000,000

Прямые издержки

13,000,000

1,920,000

Косвенные издержки,

Распределение цеховых накладных расходов по видам продукции

(грн.)

Электродрель

Пневмоинструмент

Объем реализации

22,000,000

3,000,000

Прямые издержки

13,000,000

1,920,000

Косвенные издержки,

Слайд 40

Распределение общезаводских накладных

расходов по видам продукции

Распределение общезаводских накладных

расходов по видам продукции

Слайд 41Распределение постоянных

накладных издержек: резюме

При изменении уровня детализации и базы распределения накладных

Распределение постоянных

накладных издержек: резюме

При изменении уровня детализации и базы распределения накладных

Слайд 42Выводы

Разделение затрат на прямые и косвенные показывает связь конкретных видов издержек с

Выводы

Разделение затрат на прямые и косвенные показывает связь конкретных видов издержек с

Слайд 433. Базовая технология и методика анализа

безубыточности

3. Базовая технология и методика анализа

безубыточности

Слайд 44Переменные и постоянные издержки должны быть

определены, по возможности, более точно

Предполагается, что

Предполагается, что

Слайд 45Сравнение форматов

отчета о прибыли

Традиционный формат отчета о прибыли

Выручка от продажи $12,000

Минус

Сравнение форматов

отчета о прибыли

Традиционный формат отчета о прибыли

Выручка от продажи $12,000

Минус

Слайд 46Сравнение форматов

отчета о прибыли

Формат отчета о прибыли на основе вложенного дохода

Выручка

Сравнение форматов

отчета о прибыли

Формат отчета о прибыли на основе вложенного дохода

Выручка

Слайд 47Анализ «Издержки - Объем - Прибыль»

(CVP - анализ)

Практическое назначение CVP анализа:

Точка

Анализ «Издержки - Объем - Прибыль»

(CVP - анализ)

Практическое назначение CVP анализа:

Точка

Слайд 48CVP - анализ

Аналитический формат CVP анализа На единицу

Всего продукции

Выручка (500

CVP - анализ

Аналитический формат CVP анализа На единицу

Всего продукции

Выручка (500

Слайд 49Отчет о прибыли в точке безубыточности

На единицу

Всего продукции

Выручка

Отчет о прибыли в точке безубыточности

На единицу

Всего продукции

Выручка

Слайд 50Методика расчета точки безубыточности

Используем данные компании NORD:

На штуку Процент

Цена единицы продукции

Методика расчета точки безубыточности

Используем данные компании NORD:

На штуку Процент

Цена единицы продукции

Слайд 51Классификации издержек для отдельного

продукта

Пример завода Пневмоинструментов (ПИ)

План производства и продаж пневмоинструмента

Переменные

Классификации издержек для отдельного

продукта

Пример завода Пневмоинструментов (ПИ)

План производства и продаж пневмоинструмента

Переменные

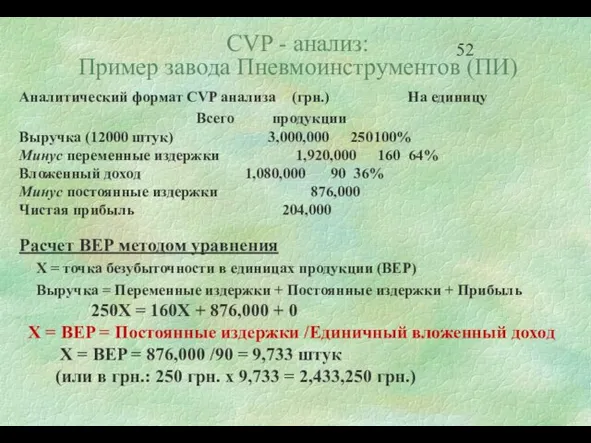

Слайд 52CVP - анализ:

Пример завода Пневмоинструментов (ПИ)

Аналитический формат CVP анализа (грн.) На единицу

CVP - анализ:

Пример завода Пневмоинструментов (ПИ)

Аналитический формат CVP анализа (грн.) На единицу

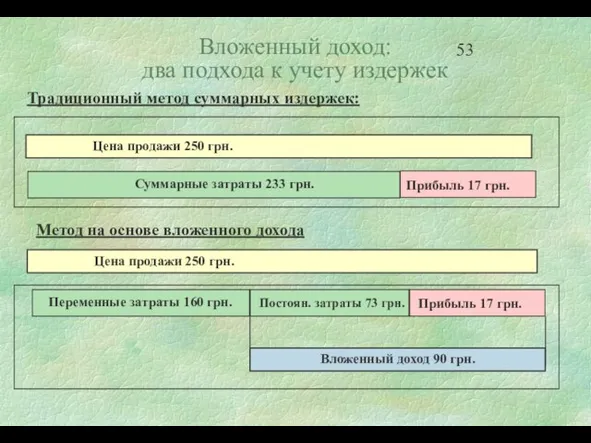

Слайд 53Вложенный доход:

два подхода к учету издержек

Вложенный доход:

два подхода к учету издержек

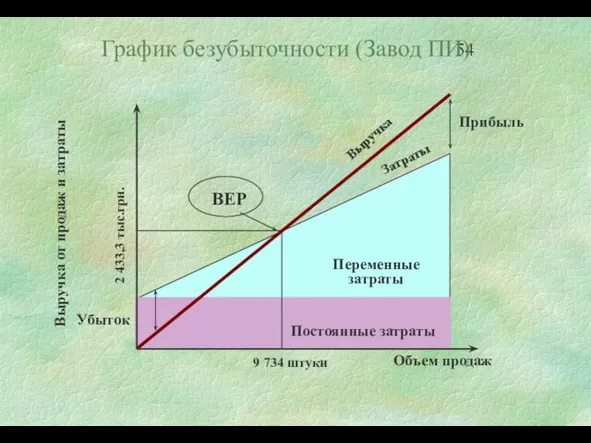

Слайд 54График безубыточности (Завод ПИ)

График безубыточности (Завод ПИ)

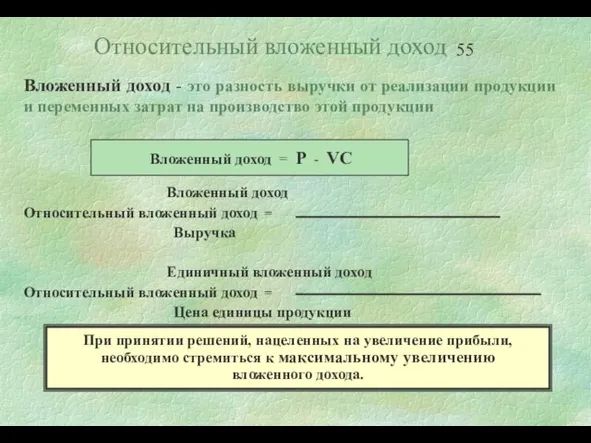

Слайд 55Относительный вложенный доход

Вложенный доход - это разность выручки от реализации продукции и

Относительный вложенный доход

Вложенный доход - это разность выручки от реализации продукции и

Слайд 56Какой будет прибыль

при увеличении объема продаж на 10%?

Расчет с помощью ОВД

Объем

Какой будет прибыль

при увеличении объема продаж на 10%?

Расчет с помощью ОВД

Объем

Слайд 57Целевое планирование прибыли:

Пример завода ПИ

Аналитический формат CVP анализа (грн.) На единицу

Всего

Целевое планирование прибыли:

Пример завода ПИ

Аналитический формат CVP анализа (грн.) На единицу

Всего

Слайд 58Запас безопасности (прочности)

Запас безопасности - это оценка дополнительного, т.е. сверх уровня безубыточности,

Запас безопасности (прочности)

Запас безопасности - это оценка дополнительного, т.е. сверх уровня безубыточности,

Слайд 59Операционный рычаг

Операционный рычаг - это количественная оценка изменения прибыли в зависимости от

Операционный рычаг

Операционный рычаг - это количественная оценка изменения прибыли в зависимости от

Слайд 60Операционный рычаг

Операционный рычаг связан с уровнем предпринимательского риска:

«Чем выше степень операционного

Операционный рычаг

Операционный рычаг связан с уровнем предпринимательского риска:

«Чем выше степень операционного

Слайд 61Выбор структуры затрат

Какую выбрать структуру затрат:

с преобладанием переменных издержек (малый рычаг и

Выбор структуры затрат

Какую выбрать структуру затрат:

с преобладанием переменных издержек (малый рычаг и

Слайд 62Выбор структуры затрат

Выбор структуры затрат

Слайд 63Анализ динамики показателей

безубыточности (пример)

Сравнение отчетов о финансовых результатах показывает, что переменные

Анализ динамики показателей

безубыточности (пример)

Сравнение отчетов о финансовых результатах показывает, что переменные

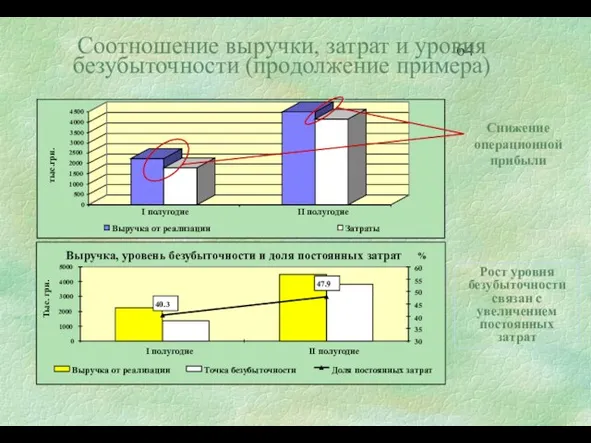

Слайд 64Соотношение выручки, затрат и уровня безубыточности (продолжение примера)

Снижение операционной прибыли

Рост уровня безубыточности

Соотношение выручки, затрат и уровня безубыточности (продолжение примера)

Снижение операционной прибыли

Рост уровня безубыточности

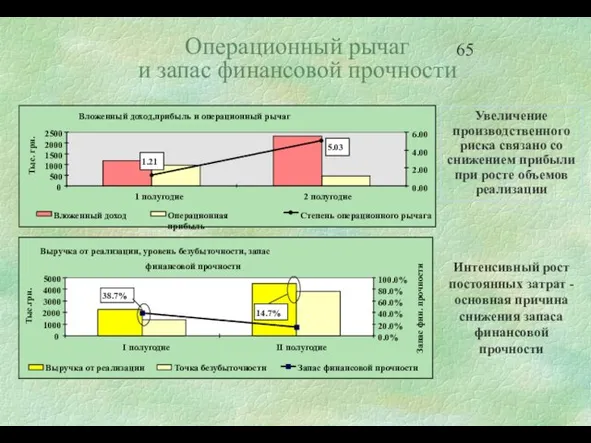

Слайд 65Операционный рычаг

и запас финансовой прочности

Увеличение производственного риска связано со снижением прибыли

Операционный рычаг

и запас финансовой прочности

Увеличение производственного риска связано со снижением прибыли

Слайд 66Исключительные аналитические возможности для оценки влияния объема продаж, цены и структуры затрат

Исключительные аналитические возможности для оценки влияния объема продаж, цены и структуры затрат

Слайд 67Упражнение 1

Исходные данные:

Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт.

Упражнение 1

Исходные данные:

Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт.

Слайд 68Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт. в месяц

2.

Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт. в месяц

2.

Слайд 69Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт. в месяц

3.

Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт. в месяц

3.

Слайд 70Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт. в месяц

4.

Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт. в месяц

4.

Слайд 71Открытие малого предприятия

(пример)

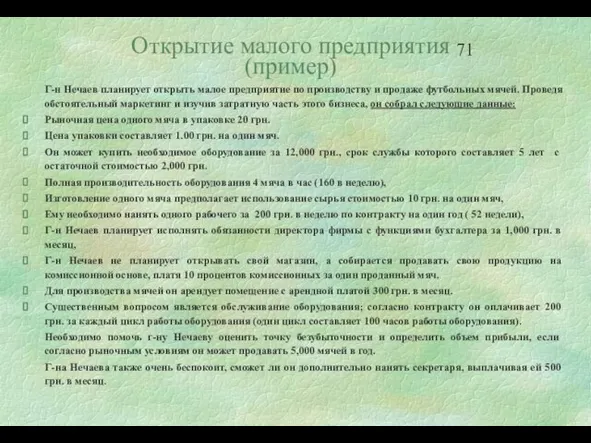

Г-н Нечаев планирует открыть малое предприятие по производству

Открытие малого предприятия

(пример)

Г-н Нечаев планирует открыть малое предприятие по производству

Слайд 72Открытие малого предприятия - таблица

для решения

Открытие малого предприятия - таблица

для решения

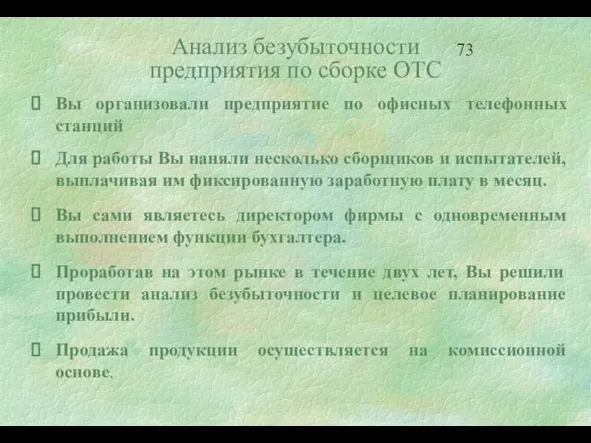

Слайд 73Анализ безубыточности

предприятия по сборке ОТС

Вы организовали предприятие по офисных телефонных станций

Для

Анализ безубыточности

предприятия по сборке ОТС

Вы организовали предприятие по офисных телефонных станций

Для

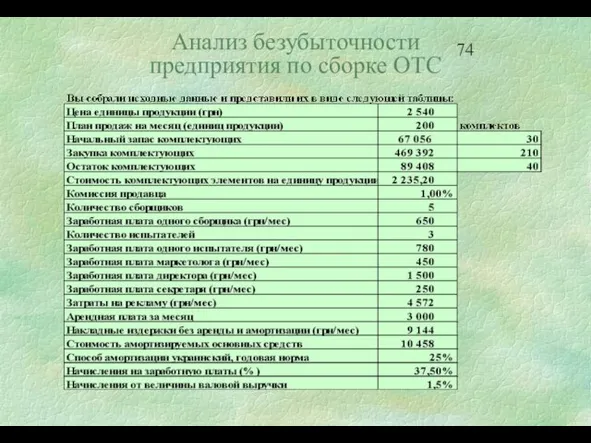

Слайд 74Анализ безубыточности

предприятия по сборке ОТС

Анализ безубыточности

предприятия по сборке ОТС

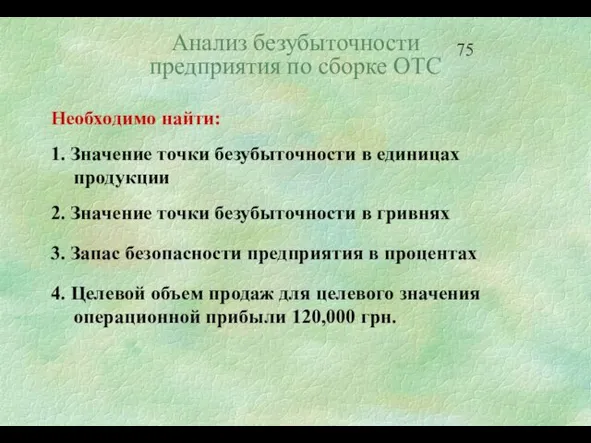

Слайд 75Необходимо найти:

1. Значение точки безубыточности в единицах продукции

2. Значение точки безубыточности в

Необходимо найти:

1. Значение точки безубыточности в единицах продукции

2. Значение точки безубыточности в

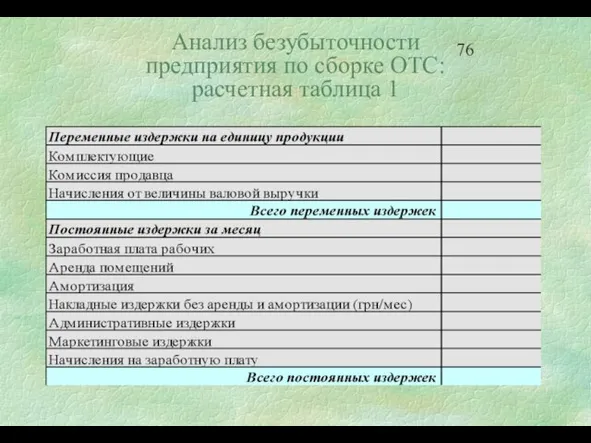

Слайд 76Анализ безубыточности

предприятия по сборке ОТС:

расчетная таблица 1

Анализ безубыточности

предприятия по сборке ОТС:

расчетная таблица 1

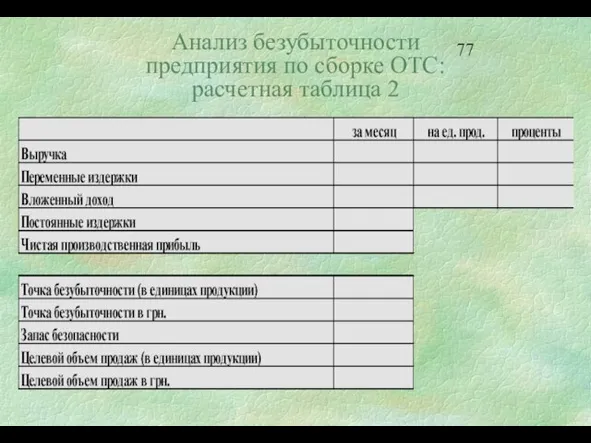

Слайд 77Анализ безубыточности

предприятия по сборке ОТС:

расчетная таблица 2

Анализ безубыточности

предприятия по сборке ОТС:

расчетная таблица 2

Слайд 78Анализ финансовой результативности предприятия (продолжение задачи)

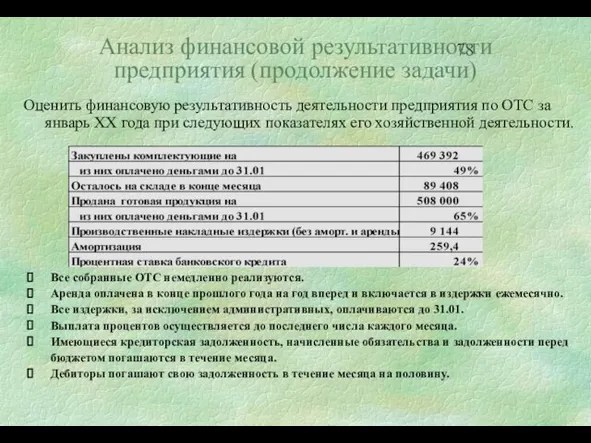

Оценить финансовую результативность деятельности предприятия по ОТС

Анализ финансовой результативности предприятия (продолжение задачи)

Оценить финансовую результативность деятельности предприятия по ОТС

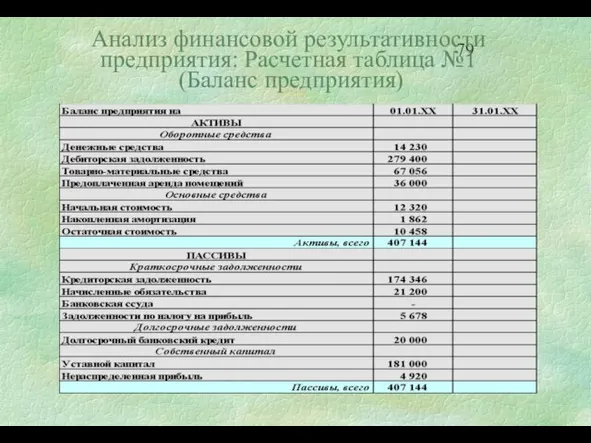

Слайд 79Анализ финансовой результативности

предприятия: Расчетная таблица №1

(Баланс предприятия)

Анализ финансовой результативности

предприятия: Расчетная таблица №1

(Баланс предприятия)

Слайд 80Анализ финансовой результативности

предприятия: Расчетная таблица №2

(Отчет о прибыли)

Анализ финансовой результативности

предприятия: Расчетная таблица №2

(Отчет о прибыли)

Слайд 81Анализ финансовой результативности

предприятия: Расчетная таблица №3

(Расчет денежного счета)

Анализ финансовой результативности

предприятия: Расчетная таблица №3

(Расчет денежного счета)

Слайд 824. Методика анализа безубыточности

для многономенклатурного производства

4. Методика анализа безубыточности

для многономенклатурного производства

Слайд 83Отличительные особенности

методики

Возможны два подхода.

Первый подход:

переменные издержки локализуются по продуктам,

постоянные издержки

Отличительные особенности

методики

Возможны два подхода.

Первый подход:

переменные издержки локализуются по продуктам,

постоянные издержки

Слайд 84Первый подход

Пример анализа:

Первый подход

Пример анализа:

Слайд 85Отличительные особенности методики

Второй подход:

переменные издержки локализуются по продуктам,

постоянные издержки локализуются по

Отличительные особенности методики

Второй подход:

переменные издержки локализуются по продуктам,

постоянные издержки локализуются по

Слайд 86Второй подход

Пример анализа:

Второй подход

Пример анализа:

Слайд 87Базовая технология

локализации издержек

Процедура локализации:

на N видов продукции приходится некоторый общий

Базовая технология

локализации издержек

Процедура локализации:

на N видов продукции приходится некоторый общий

Слайд 88Содержание методики

В общем виде последовательность операций, выполняемых в процессе анализа, состоит из

Содержание методики

В общем виде последовательность операций, выполняемых в процессе анализа, состоит из

Слайд 89Содержание методики

выручка,

сумма постоянных и переменных издержек,

величина вложенного

Содержание методики

выручка,

сумма постоянных и переменных издержек,

величина вложенного

Слайд 90Исходные данные

Обычная классификации затрат по статьям калькуляции:

прямые

косвенные затраты, которые

Исходные данные

Обычная классификации затрат по статьям калькуляции:

прямые

косвенные затраты, которые

Слайд 91Три блока исходных данных

Три блока исходных данных

Слайд 92Типовые базовые параметры

Список показателей, которые чаще всего доступны на украинских предприятиях для

Типовые базовые параметры

Список показателей, которые чаще всего доступны на украинских предприятиях для

Слайд 93Описание алгоритма: Шаг 1.

Выбор базового показателя по каждой статье издержек.

Выбор производится

Описание алгоритма: Шаг 1.

Выбор базового показателя по каждой статье издержек.

Выбор производится

Слайд 94Описание алгоритма: Шаг 2.

Рекомендуется использовать статистический метод, основанный на построении линии регрессии:

Описание алгоритма: Шаг 2.

Рекомендуется использовать статистический метод, основанный на построении линии регрессии:

Слайд 95Описание алгоритма: Шаг 3.

В качестве основы используются значения базового показателя.

Используется разбивка

Описание алгоритма: Шаг 3.

В качестве основы используются значения базового показателя.

Используется разбивка

Слайд 96Описание алгоритма: Шаг 3.

Пример распределения постоянных издержек:

Описание алгоритма: Шаг 3.

Пример распределения постоянных издержек:

Слайд 97Описание алгоритма: Шаг 4.

Проведение анализа безубыточности для видов продукции по классической схеме

Описание алгоритма: Шаг 4.

Проведение анализа безубыточности для видов продукции по классической схеме

Слайд 98Описание алгоритма: Шаг 5

(Окончательное представление)

Описание алгоритма: Шаг 5

(Окончательное представление)

Слайд 99Выводы

При анализе многономенклатурной продукции существуют два варианта анализа безубыточности:

без локализации постоянных издержек

Выводы

При анализе многономенклатурной продукции существуют два варианта анализа безубыточности:

без локализации постоянных издержек

Слайд 1005. Структура разработки бюджета предприятия

5. Структура разработки бюджета предприятия

Слайд 101Бюджеты подразделений сводятся в основной (сводный) бюджет, который составляется из:

операционных бюджетов,

Бюджеты подразделений сводятся в основной (сводный) бюджет, который составляется из:

операционных бюджетов,

Слайд 102Направления бюджетирования

Направления бюджетирования

Слайд 103Операционный бюджет состоит из:

бюджета продаж

бюджета производства

бюджета производственных запасов

бюджета прямых затрат на материалы

бюджета

Операционный бюджет состоит из:

бюджета продаж

бюджета производства

бюджета производственных запасов

бюджета прямых затрат на материалы

бюджета

Слайд 104Классический подход

к составлению бюджета

Классический подход

к составлению бюджета

Слайд 105Основные части реального бюджета

Основные части реального бюджета

Слайд 106Основа бюджета - наборы

данных в виде таблиц

Основа бюджета - наборы

данных в виде таблиц

Слайд 107Бюджет продаж - операционный бюджет, содержащий информацию о запланированном объеме продаж, цены

Бюджет продаж - операционный бюджет, содержащий информацию о запланированном объеме продаж, цены

Слайд 108Факторы, влияющие на прогноз объема продаж:

Объем продаж предшествующих периодов

Производственные мощности

Зависимость продаж от

Объем продаж предшествующих периодов

Производственные мощности

Зависимость продаж от

Слайд 109При прогнозировании продаж в терминах «Товар / Рынок»

могут рассматриваться 4 вида

При прогнозировании продаж в терминах «Товар / Рынок» могут рассматриваться 4 вида

Слайд 110Бюджет производства - это производственная программа, которая определяет запланированную номенклатуру и объем

Бюджет производства - это производственная программа, которая определяет запланированную номенклатуру и объем

Слайд 111Планирование производства

Планирование производства

Слайд 112Бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета

Бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета

Слайд 113Планирование закупок

Планирование закупок

Слайд 114Объем закупок сырья и материалов зависит от ожидаемого объема их использования, а

Объем закупок сырья и материалов зависит от ожидаемого объема их использования, а

Слайд 115Прямые затраты на оплату труда - это затраты на заработную плату производственного

Прямые затраты на оплату труда - это затраты на заработную плату производственного

Слайд 116Бюджет производственных накладных затрат отражает объем всех затрат, связанных с производством продукции,

Слайд 117 Бюджет запасов готовой продукции на конец периода содержит информацию, необходимую для

Бюджет запасов готовой продукции на конец периода содержит информацию, необходимую для

Слайд 118Бюджет расходов на реализацию и управление - это плановый документ, в котором

Бюджет расходов на реализацию и управление - это плановый документ, в котором

Слайд 119Прогнозный отчет о прибыли - это форма финансовой отчетности, составленная до начала

Прогнозный отчет о прибыли - это форма финансовой отчетности, составленная до начала

Слайд 120Бюджет денежных средств - это плановый документ, который отражает будущие платежи и

Бюджет денежных средств - это плановый документ, который отражает будущие платежи и

Слайд 121Основанием для принятия решения о выборе источника финансирования должна быть альтернативная стоимость

Основанием для принятия решения о выборе источника финансирования должна быть альтернативная стоимость

Слайд 122Прогнозный баланс - форма финансовой отчетности, которая содержит информацию о будущем состоянии

Прогнозный баланс - форма финансовой отчетности, которая содержит информацию о будущем состоянии

Слайд 123Схема разработки основного бюджета

Схема разработки основного бюджета

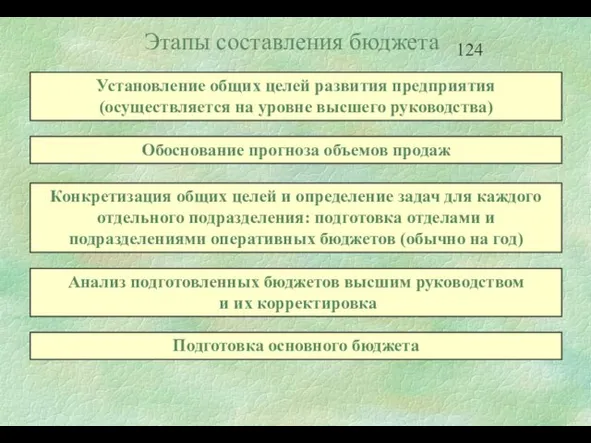

Слайд 124Этапы составления бюджета

Установление общих целей развития предприятия

(осуществляется на уровне высшего руководства)

Обоснование

Этапы составления бюджета

Установление общих целей развития предприятия

(осуществляется на уровне высшего руководства)

Обоснование

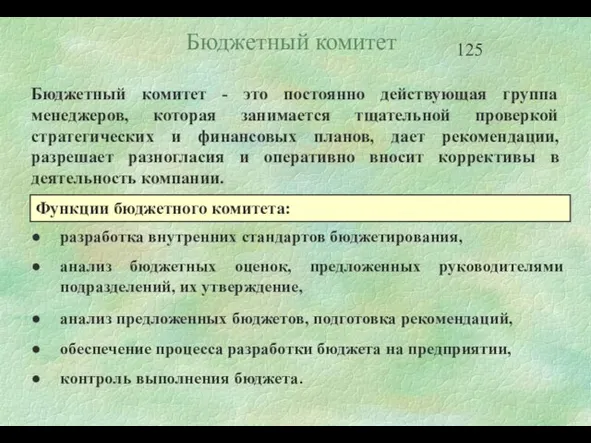

Слайд 125Бюджетный комитет - это постоянно действующая группа менеджеров, которая занимается тщательной проверкой

Бюджетный комитет - это постоянно действующая группа менеджеров, которая занимается тщательной проверкой

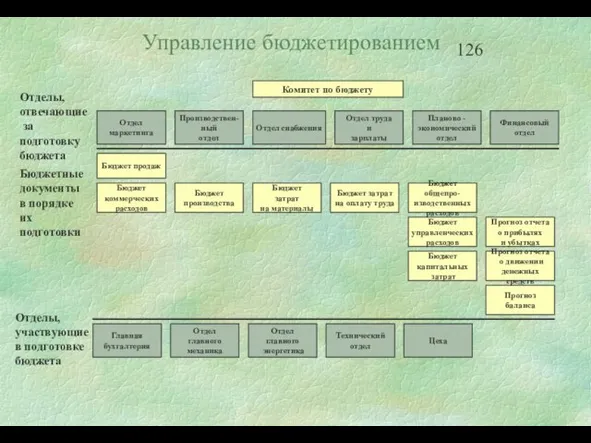

Слайд 126Управление бюджетированием

Управление бюджетированием

Слайд 127Управление бюджетированием

(пример)

Управление бюджетированием

(пример)

Слайд 1281. Изменение объемов продаж

2. Изменение цены на единицу продукции

3. Изменение цен на

1. Изменение объемов продаж

2. Изменение цены на единицу продукции

3. Изменение цен на

Слайд 129Критические факторы

неопределенности бюджетного процесса (пример)

Критические факторы

неопределенности бюджетного процесса (пример)

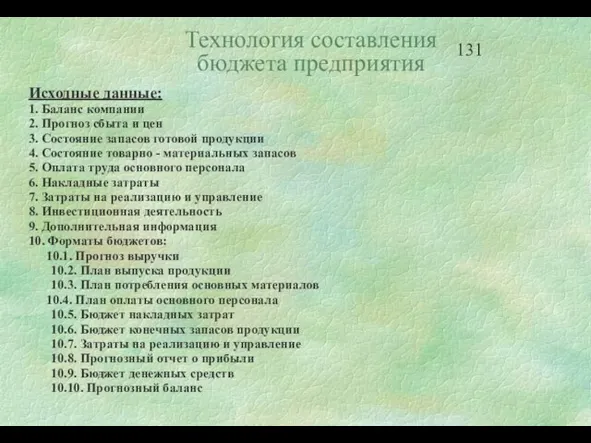

Слайд 1306. Технология составления бюджета предприятия

6. Технология составления бюджета предприятия

Слайд 131Исходные данные:

1. Баланс компании

2. Прогноз сбыта и цен

3. Состояние запасов готовой продукции

4.

Исходные данные:

1. Баланс компании

2. Прогноз сбыта и цен

3. Состояние запасов готовой продукции

4.

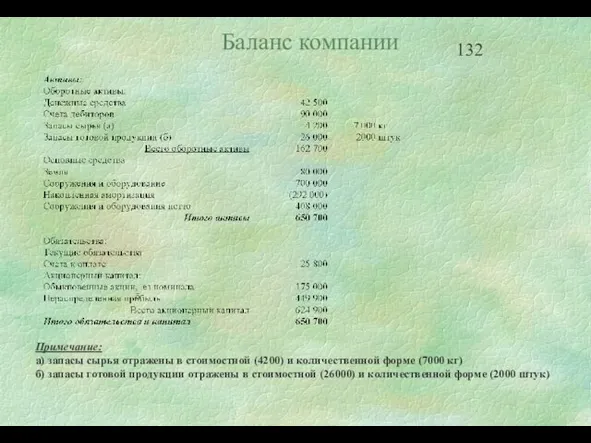

Слайд 132 Баланс компании

Примечание:

а) запасы сырья отражены в стоимостной (4200) и количественной форме

Баланс компании

Примечание:

а) запасы сырья отражены в стоимостной (4200) и количественной форме

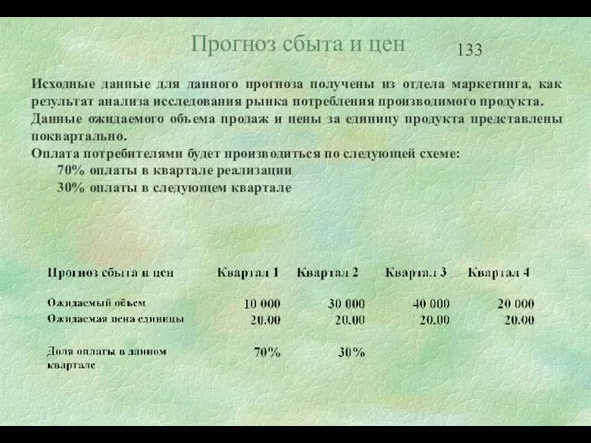

Слайд 133Исходные данные для данного прогноза получены из отдела маркетинга, как результат анализа

Исходные данные для данного прогноза получены из отдела маркетинга, как результат анализа

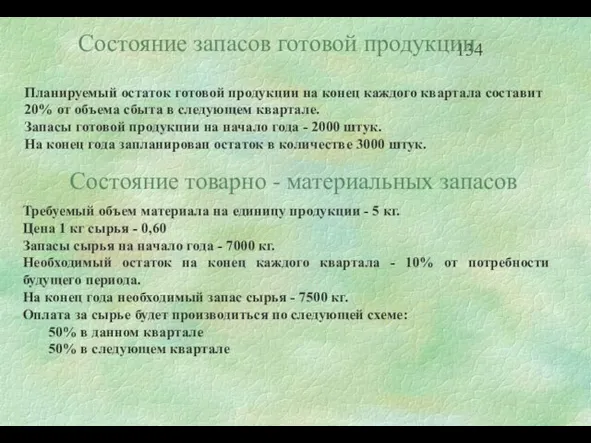

Слайд 134Требуемый объем материала на единицу продукции - 5 кг.

Цена 1 кг

Требуемый объем материала на единицу продукции - 5 кг.

Цена 1 кг

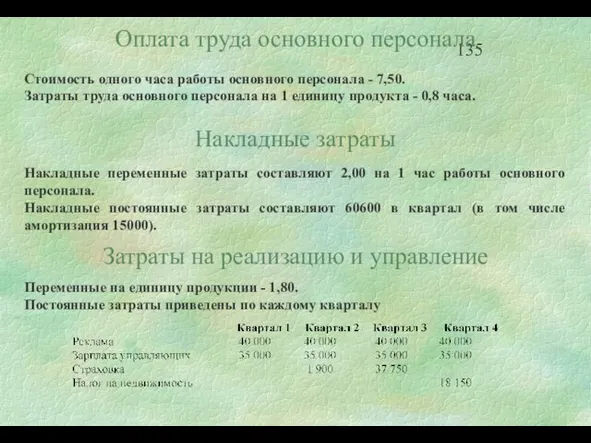

Слайд 135Переменные на единицу продукции - 1,80.

Постоянные затраты приведены по каждому кварталу

Оплата

Переменные на единицу продукции - 1,80.

Постоянные затраты приведены по каждому кварталу

Оплата

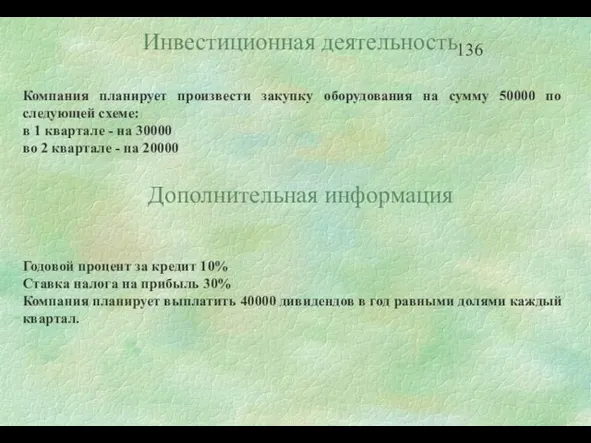

Слайд 136Годовой процент за кредит 10%

Ставка налога на прибыль 30%

Компания планирует выплатить

Годовой процент за кредит 10%

Ставка налога на прибыль 30%

Компания планирует выплатить

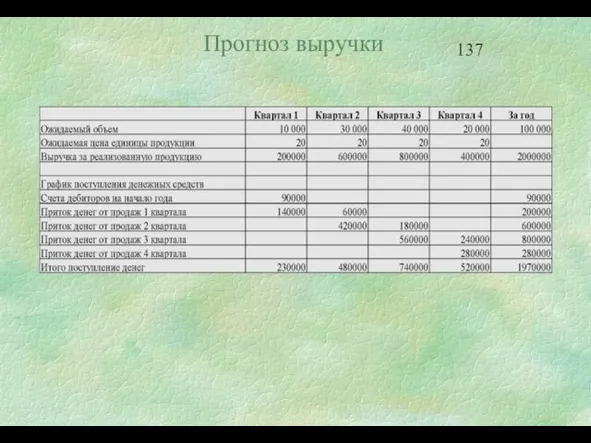

Слайд 137Прогноз выручки

Прогноз выручки

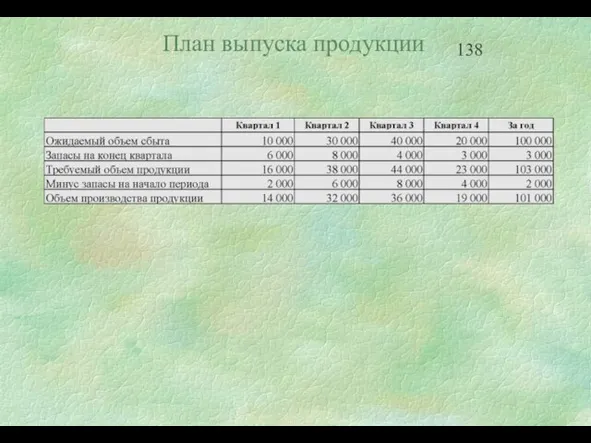

Слайд 138План выпуска продукции

План выпуска продукции

Слайд 139План потребления основных материалов

План потребления основных материалов

Слайд 140План оплаты основного персонала

План оплаты основного персонала

Слайд 141Бюджет накладных затрат

Бюджет накладных затрат

Слайд 142Бюджет конечных запасов продукции

Бюджет конечных запасов продукции

Слайд 143Затраты на реализацию и управление

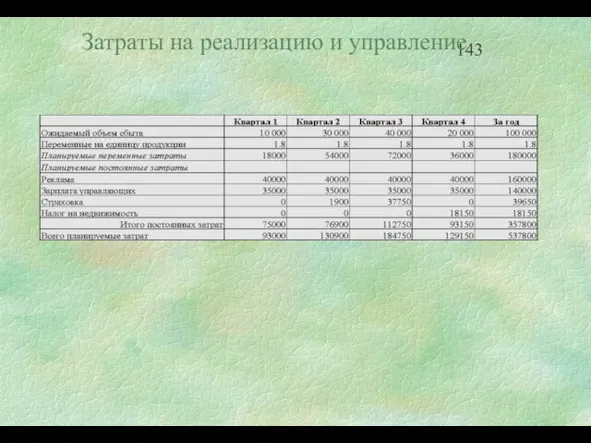

Затраты на реализацию и управление

Слайд 144Прогнозный отчет о прибыли

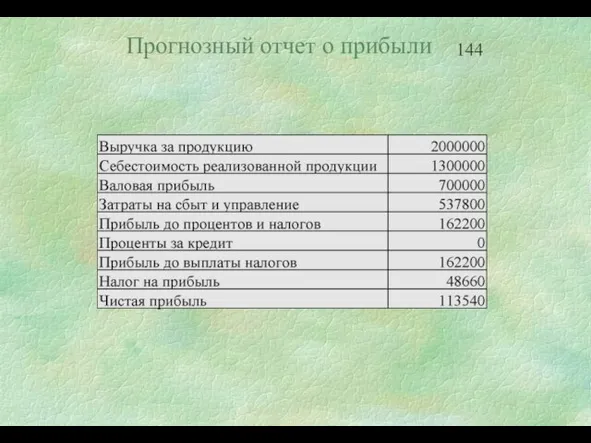

Прогнозный отчет о прибыли

Слайд 145Бюджет денежных средств (без дополнительного финансирования)

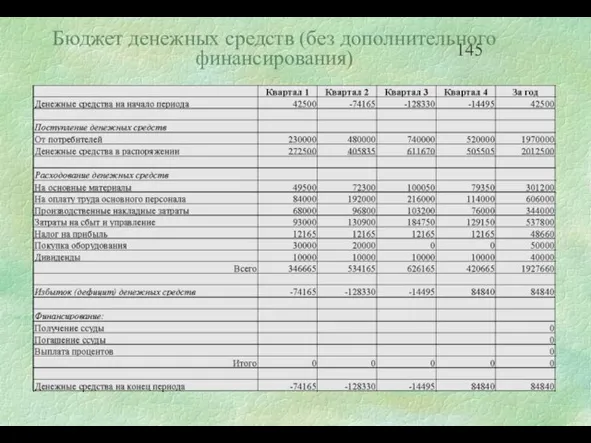

Бюджет денежных средств (без дополнительного финансирования)

Слайд 146Бюджет денежных средств

(с дополнительным финансированием)

Бюджет денежных средств

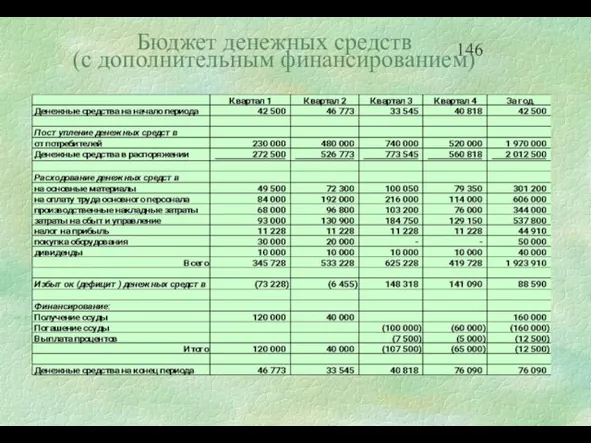

(с дополнительным финансированием)

Слайд 147Прогнозный баланс

Прогнозный баланс

Слайд 1487. Контроль выполнения бюджета

7. Контроль выполнения бюджета

Слайд 149Контроль бюджета

Четыре подхода к реализации системы контроля бюджета предприятия:

Простой анализ отклонений, ориентированный

Контроль бюджета

Четыре подхода к реализации системы контроля бюджета предприятия:

Простой анализ отклонений, ориентированный

Слайд 150Простой способ контроля отклонений

Простой способ контроля отклонений

Слайд 151Простой способ контроля отклонений

Простой способ контроля отклонений

Слайд 152Анализ отклонений, ориентированный

на последующие управленческие решения

Шаг 1. Установление всех факторов,

Анализ отклонений, ориентированный

на последующие управленческие решения

Шаг 1. Установление всех факторов,

Слайд 153Анализ отклонений, ориентированный

на последующие управленческие решения

Анализ отклонений, ориентированный

на последующие управленческие решения

Слайд 154Анализ отклонений в условиях неопределенности

Все параметры бизнеса (цены, объемы, расходные коэффициенты

Анализ отклонений в условиях неопределенности

Все параметры бизнеса (цены, объемы, расходные коэффициенты

Слайд 155Анализ отклонений в условиях неопределенности

Анализ отклонений в условиях неопределенности

Слайд 156Анализ отклонений в условиях неопределенности

Интервал значений денежного потока [25,000 – 150,000]

Анализ отклонений в условиях неопределенности

Интервал значений денежного потока [25,000 – 150,000]

![Анализ отклонений в условиях неопределенности Интервал значений денежного потока [25,000 – 150,000]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/374660/slide-155.jpg)

Слайд 157Стратегический подход к анализу отклонений

Стратегия предприятия может рассматриваться в двух измерениях:

Стратегический подход к анализу отклонений

Стратегия предприятия может рассматриваться в двух измерениях:

Слайд 158Стратегический подход к анализу отклонений

Предприятия ориентируется на стратегию использования достижений (частично,

Стратегический подход к анализу отклонений

Предприятия ориентируется на стратегию использования достижений (частично,

Слайд 159Стратегический подход к анализу отклонений

Предприятия ориентируется на стратегию расширения и, следовательно,

Стратегический подход к анализу отклонений

Предприятия ориентируется на стратегию расширения и, следовательно,

Слайд 1608. Система учета издержек

8. Система учета издержек

Слайд 161Система управленческого учета предприятия

Учет издержек - сложный коллективный процесс, распределенный между цехами

Система управленческого учета предприятия

Учет издержек - сложный коллективный процесс, распределенный между цехами

Слайд 162Невозможно сложный процесс формирования себестоимости при помощи нескольких простых табличек!

Необходимо реформировать учет:

привязать

Невозможно сложный процесс формирования себестоимости при помощи нескольких простых табличек!

Необходимо реформировать учет:

привязать

Слайд 163Основные понятия системы учета издержек

Работа - любая деятельность в рамках технологического

Основные понятия системы учета издержек

Работа - любая деятельность в рамках технологического

Слайд 164«Три кита» учета издержек

Первичные документы

Система стандартных справочников - классификаторов

Справочник подразделений (Мест Возникновения

«Три кита» учета издержек

Первичные документы

Система стандартных справочников - классификаторов

Справочник подразделений (Мест Возникновения

Слайд 165Первичный документ

Первичный документ отражает факт потребления Ресурсов в процессе выполнения Работы над

Первичный документ

Первичный документ отражает факт потребления Ресурсов в процессе выполнения Работы над

Слайд 166Стандартные справочники-классификаторы

Стандартные справочники-классификаторы

Слайд 167Связи между справочниками и первичными документами

Согласно рисунку на предыдущем слайде, справочная информация

Связи между справочниками и первичными документами

Согласно рисунку на предыдущем слайде, справочная информация

Слайд 168Базовые показатели для распределения

косвенных затрат

В деятельности предприятия следить за потреблением некоторых

Базовые показатели для распределения

косвенных затрат

В деятельности предприятия следить за потреблением некоторых

Слайд 169Пример косвенных затрат

Известно потребленное количество электроэнергии на весь цех

Требуется определить потребление с

Пример косвенных затрат

Известно потребленное количество электроэнергии на весь цех

Требуется определить потребление с

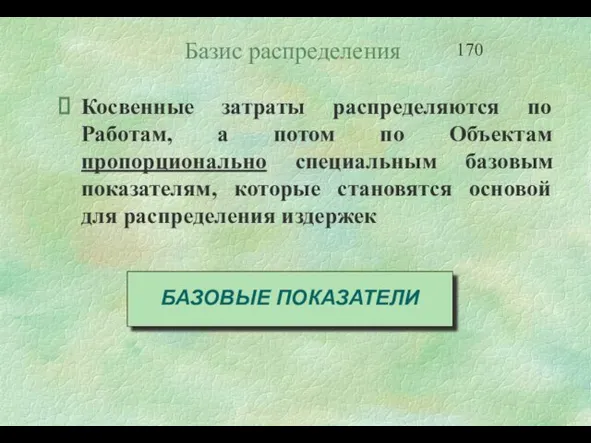

Слайд 170Базис распределения

Косвенные затраты распределяются по Работам, а потом по Объектам пропорционально специальным

Базис распределения

Косвенные затраты распределяются по Работам, а потом по Объектам пропорционально специальным

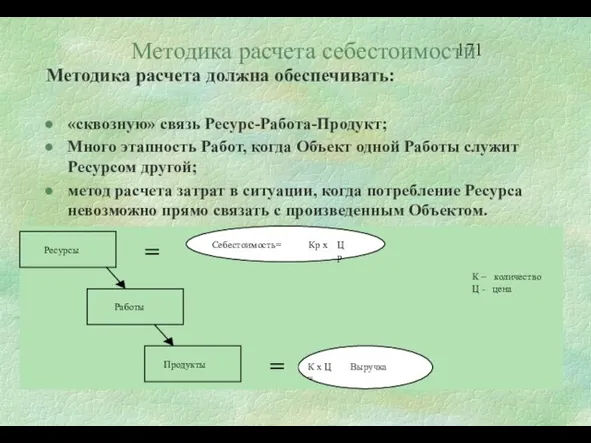

Слайд 171Методика расчета себестоимости

Методика расчета должна обеспечивать:

«сквозную» связь Ресурс-Работа-Продукт;

Много этапность Работ, когда Объект

Методика расчета себестоимости

Методика расчета должна обеспечивать:

«сквозную» связь Ресурс-Работа-Продукт;

Много этапность Работ, когда Объект

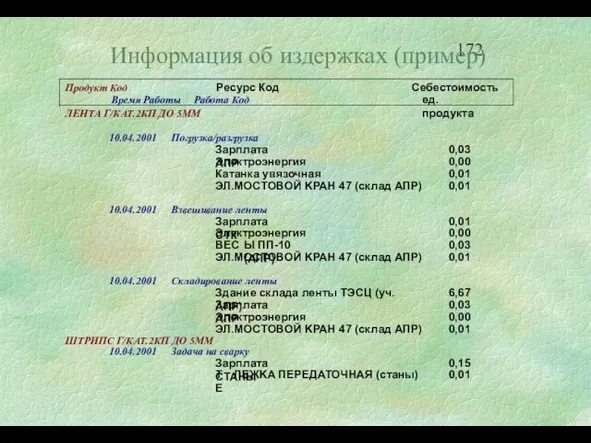

Слайд 172Информация об издержках (пример)

Информация об издержках (пример)

Слайд 1739. Управление издержками предприятия

9. Управление издержками предприятия

Слайд 174Управление издержками

Подходы к управлению

издержками

Традиционный подход

(на основе CVP)

Стратегическое

управление издержками

Управление издержками

Подходы к управлению

издержками

Традиционный подход

(на основе CVP)

Стратегическое

управление издержками

Слайд 175Традиционный подход к управлению издержками

Принципиальная особенность:

использование концепции добавленной стоимости.

Методологической особенность:

использование зависимости величины

Традиционный подход к управлению издержками

Принципиальная особенность:

использование концепции добавленной стоимости.

Методологической особенность:

использование зависимости величины

Слайд 176

Управление издержками в рамках традиционного подхода

Управление издержками в рамках традиционного подхода

Слайд 177Существенна ли статья?

Нельзя получить существенную экономию по статье издержек, составляющей 1% от

Нельзя получить существенную экономию по статье издержек, составляющей 1% от

Слайд 178Анализ структуры затрат

ПРИМЕР

Анализ структуры затрат

ПРИМЕР

Слайд 179

Анализ структуры издержек

Анализ структуры издержек

Слайд 180

Структура традиционной системы управления издержками

Структура традиционной системы управления издержками

Слайд 181Структура системы анализа и измерения издержек

Структура системы анализа и измерения издержек

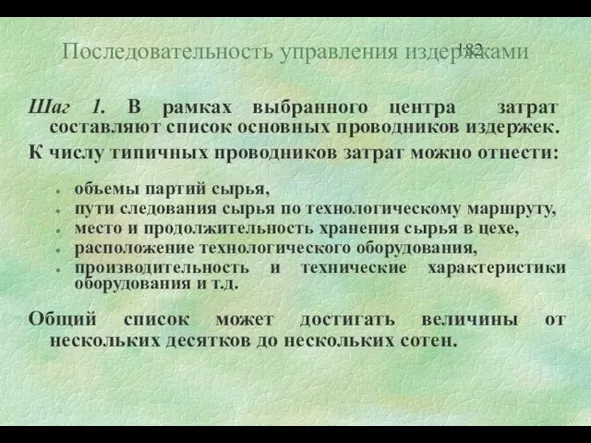

Слайд 182Последовательность управления издержками

Шаг 1. В рамках выбранного центра затрат составляют список основных

Последовательность управления издержками

Шаг 1. В рамках выбранного центра затрат составляют список основных

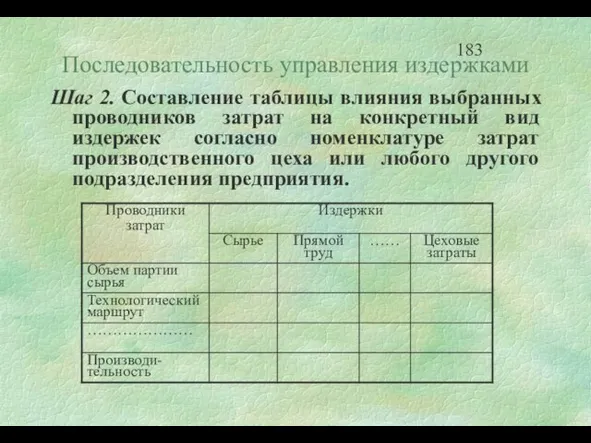

Слайд 183Последовательность управления издержками

Шаг 2. Составление таблицы влияния выбранных проводников затрат на конкретный

Последовательность управления издержками

Шаг 2. Составление таблицы влияния выбранных проводников затрат на конкретный

Слайд 184Последовательность управления издержками

Шаг 3. Заполнение таблицы «влияния», т.е. простое отмечание тех клеточек,

Последовательность управления издержками

Шаг 3. Заполнение таблицы «влияния», т.е. простое отмечание тех клеточек,

Слайд 185Общие положения стратегического управления издержками

Концепция стратегического управления издержками - CSM (Strategic Cost

Общие положения стратегического управления издержками

Концепция стратегического управления издержками - CSM (Strategic Cost

Слайд 186Цепочка ценностей

Под цепочкой ценностей, следуя М. Портеру, будем понимать согласованный набор видов

Цепочка ценностей

Под цепочкой ценностей, следуя М. Портеру, будем понимать согласованный набор видов

Слайд 187Стратегическое позиционирование

Стратегическое позиционирование влияет на процессы управления издержками предприятия в зависимости

Стратегическое позиционирование

Стратегическое позиционирование влияет на процессы управления издержками предприятия в зависимости

Слайд 188Отличие от традиционного подхода

Отличие состоит в принципиально другом мировоззрении отношения к

Отличие от традиционного подхода

Отличие состоит в принципиально другом мировоззрении отношения к

Слайд 189Отличие от традиционного подхода

Отличие с точки зрения способов анализа издержек.

В

Отличие от традиционного подхода

Отличие с точки зрения способов анализа издержек.

В

Слайд 190Отличие от традиционного подхода

Отличия с точки зрения описания поведения затрат.

В рамках

Отличие от традиционного подхода

Отличия с точки зрения описания поведения затрат.

В рамках

Слайд 191Цепочка ценностей (по Портеру)

Концепция цепочки ценностей, в отличие от концепции добавленной стоимости,

Цепочка ценностей (по Портеру)

Концепция цепочки ценностей, в отличие от концепции добавленной стоимости,

Слайд 192Цепочки ценностей для бумажной промышленности

Цепочки ценностей для бумажной промышленности

Слайд 193Общая методология

Общая методология использования цепочки ценностей включает в себя следующие этапы.

Построение цепочки

Общая методология

Общая методология использования цепочки ценностей включает в себя следующие этапы.

Построение цепочки

Слайд 194Акцент на стратегическое позиционирование

Основной акцент стратегии лидерства по затратам делается

Акцент на стратегическое позиционирование

Основной акцент стратегии лидерства по затратам делается

Слайд 195Акцент на стратегическое позиционирование

В рамках стратегии дифференциации основной акцент делается на

Акцент на стратегическое позиционирование

В рамках стратегии дифференциации основной акцент делается на

Слайд 196Виды стратегической направленности

Наращивать.

широко масштабные инвестиционные программы,

заработанных фирмой денег, часто будет не

Виды стратегической направленности

Наращивать.

широко масштабные инвестиционные программы,

заработанных фирмой денег, часто будет не

Слайд 197Отношение к бюджетированию

Отношение к бюджетированию

Слайд 19810. Завершающая рекомендация

10. Завершающая рекомендация

Слайд 199Рекомендации по совершенствованию

системы управления предприятием

Создать финансово-аналитическую группу для системного анализа и

Создать финансово-аналитическую группу для системного анализа и

Мультимедиа технологии в Интернете

Мультимедиа технологии в Интернете Доверие и гражданская идентичность как предикторы негативных установок по отношению к иммигрантам

Доверие и гражданская идентичность как предикторы негативных установок по отношению к иммигрантам WD10-80 Линия блока реконструкция

WD10-80 Линия блока реконструкция 20140210_prezentatsiya1_2

20140210_prezentatsiya1_2 Врубель – Климт – Пикассо - Матисс. Три истории творческого вдохновения

Врубель – Климт – Пикассо - Матисс. Три истории творческого вдохновения Презентация на тему Геометрические тела и плоские фигуры

Презентация на тему Геометрические тела и плоские фигуры  Платные бесплатные программы бухгалтерского учета

Платные бесплатные программы бухгалтерского учета Соборное уложение

Соборное уложение Альбрехт Дюрер

Альбрехт Дюрер Диагностика организационной культуры

Диагностика организационной культуры HASCO горячеканальные системы и элементы

HASCO горячеканальные системы и элементы Презентация на тему Центральный район России (9 класс)

Презентация на тему Центральный район России (9 класс) О жизни и творчестве С. Я. Маршака для учащихся начальной школы

О жизни и творчестве С. Я. Маршака для учащихся начальной школы Факторы размещения машиностроения

Факторы размещения машиностроения Центр компьютерного образования

Центр компьютерного образования Макет презентации КИР 2018-2019

Макет презентации КИР 2018-2019 Модель семьи

Модель семьи Сенситивные периоды человека (методика Марии Монтессори)

Сенситивные периоды человека (методика Марии Монтессори) Торговый тент Ягоды Солнечногорья

Торговый тент Ягоды Солнечногорья АВТОКАДР52 заседание Клуба руководителей автобизнеса«Схемы оплаты труда ключевого персонала автодилера»

АВТОКАДР52 заседание Клуба руководителей автобизнеса«Схемы оплаты труда ключевого персонала автодилера» Циклы пинсеттера и датчики

Циклы пинсеттера и датчики Праздник английского языка

Праздник английского языка Работа базовой (опорной) школы

Работа базовой (опорной) школы Правописание суффиксов -ик-, -ек-

Правописание суффиксов -ик-, -ек- Сәдуова Айымжан жоба слайд ЭМ

Сәдуова Айымжан жоба слайд ЭМ Презентация на тему Концепция личности по З. Фрейду; механизмы психологической защиты

Презентация на тему Концепция личности по З. Фрейду; механизмы психологической защиты  Трехмерный индикатор:Светодиодный куб

Трехмерный индикатор:Светодиодный куб Творческий проект «Фонтаны»

Творческий проект «Фонтаны»