- УПРАВЛЕНИЕ РИСКАМИ

Содержание

- 2. Риск – вероятность неполучения положительного результата (прибыли) или получения отрицательного результата (убытков) в бизнесе.

- 3. Возможные потери при реализации инвестиционного проекта материальные (потери зданий, оборудования имущества, продукции, материалов); трудовые (потери рабочего

- 4. Степени риска: допустимый риск (потери не превышают расчетную прибыль) -ведет к снижению прибыльности проекта; критический риск

- 5. Внешние риски Риски нестабильности экономического законодательства. Внешнеэкономические риски. Природно-климатические риски. Риски неправильной оценки спроса, конкурентов, и

- 6. Внутренние риски Неполнота и неточность проектной документации Производственно-технологический риск Неправильный подбор команды проекта Неопределенность целей, интересов

- 7. Экспертный анализ рисков Цель-дать потенциальным партнерам необходимые данные для принятия решений о целесообразности участия в проекте

- 8. Достоинства экспертного анализа рисков Отсутствие необходимости в точных исходных данных и дорогостоящих программных средствах. Возможность проводить

- 9. Недостатки экспертного анализа рисков Трудность в привлечении независимых экспертов. Субъективность оценок.

- 10. Эксперты должны: иметь доступ ко всей информации о проекте; иметь достаточный уровень креативности мышления; обладать достаточным

- 11. Алгоритм экспертного анализа риска определение предельного уровня каждого вида риска (сто балльная шкала); установление дифференцированной оценки

- 12. Количественный анализ рисков определение показателей предельного уровня; анализ чувствительности проекта; анализ сценариев развития проекта.

- 13. Показатели предельного уровня Характеризуют степень устойчивости проекта по отношению к возможным изменениям условий его реализации.

- 14. Точка безубыточности Уровень физического объема продаж на протяжении расчетного периода времени при котором выручка от реализации

- 15. Ограничения при расчете точек безубыточности Объем производства равен объему продаж; Постоянные затраты одинаковы для любого объема

- 16. Точка безубыточности

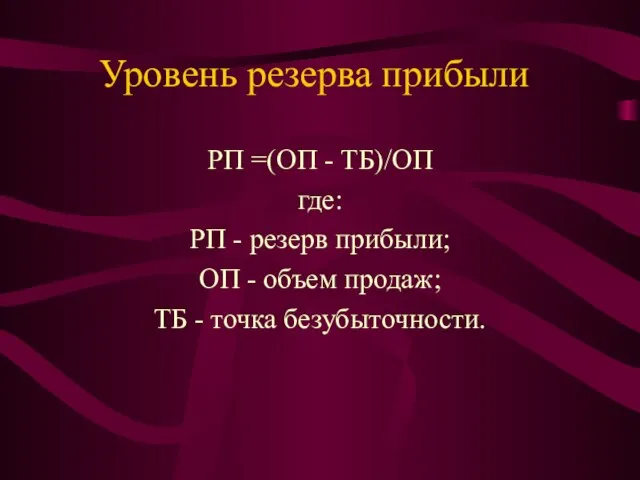

- 17. Уровень резерва прибыли РП =(ОП - ТБ)/ОП где: РП - резерв прибыли; ОП - объем продаж;

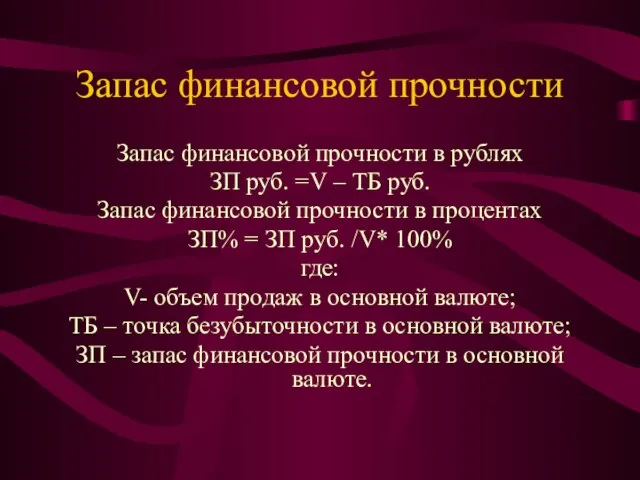

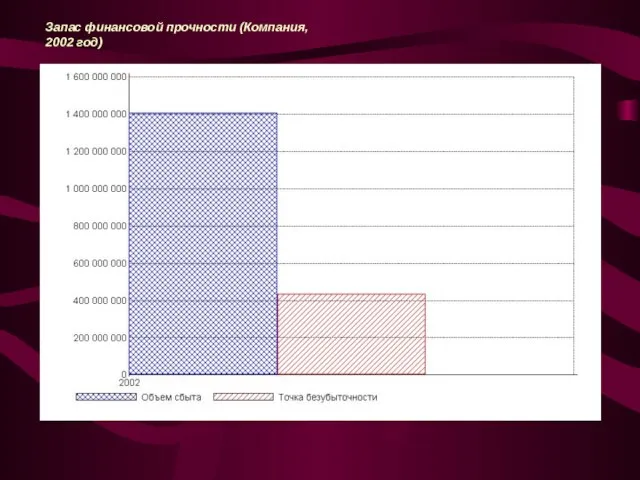

- 18. Запас финансовой прочности Запас финансовой прочности в рублях ЗП руб. =V – ТБ руб. Запас финансовой

- 19. Запас финансовой прочности (Компания, 2002 год)

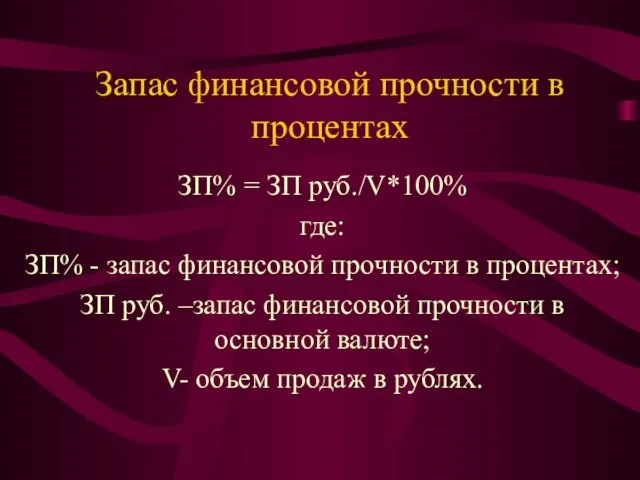

- 20. Запас финансовой прочности в процентах ЗП% = ЗП руб./V*100% где: ЗП% - запас финансовой прочности в

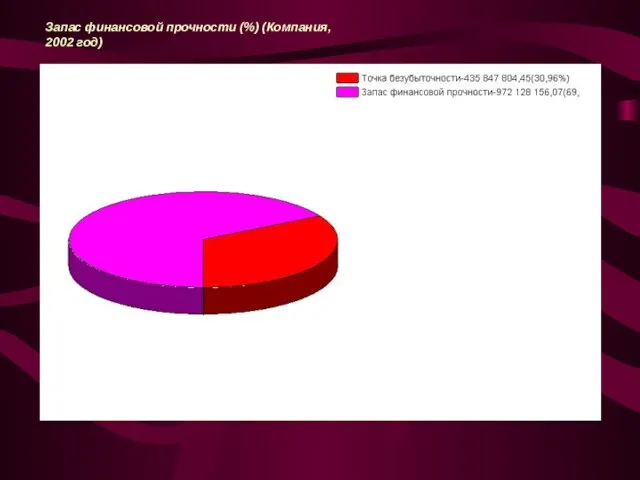

- 21. Запас финансовой прочности (%) (Компания, 2002 год)

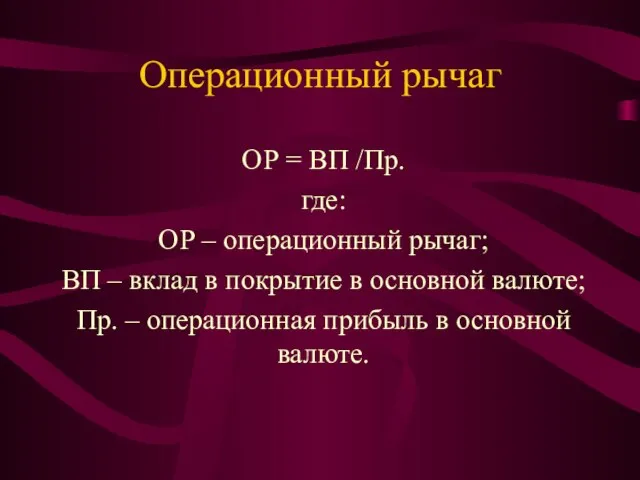

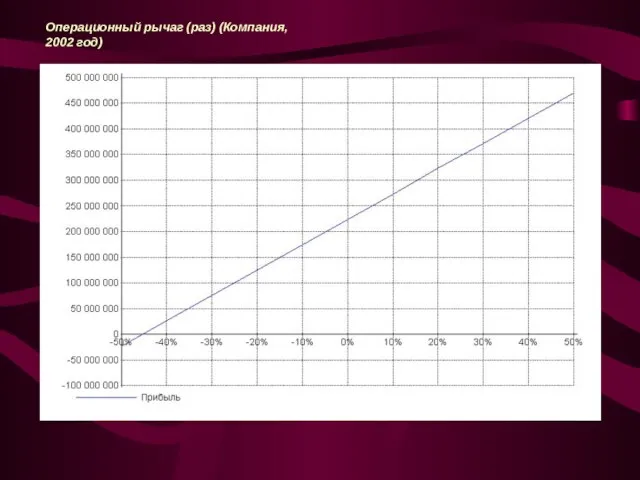

- 22. Операционный рычаг ОР = ВП /Пр. где: ОР – операционный рычаг; ВП – вклад в покрытие

- 23. Операционный рычаг (раз) (Компания, 2002 год)

- 24. Показатель точки безубыточности позволяет определить: требуемый объем продаж, обеспечивающий получение прибыли; зависимость прибыли предприятия от изменения

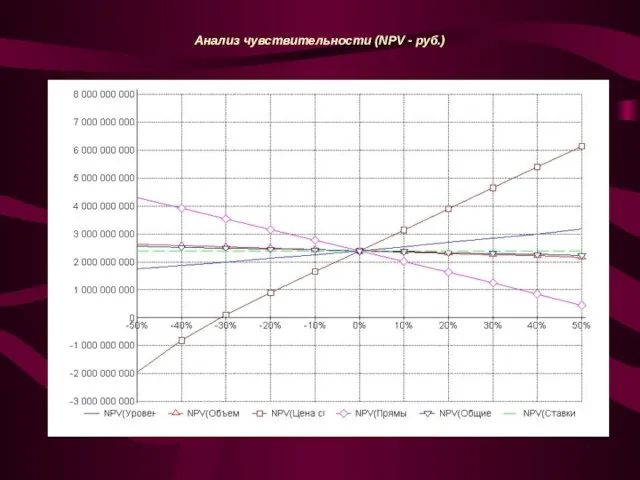

- 25. Анализ чувствительности проекта позволяет оценить, как изменяются результирующие показатели реализации проекта (NPV, PI, IRR,) при различных

- 26. Виды анализа чувствительности Абсолютный анализ; Относительный анализ.

- 27. Абсолютный анализ чувствительности Позволяет определить численное отклонение результирующих показателей при изменении значений исходных данных. Значения переменных

- 28. Анализ чувствительности (NPV - руб.)

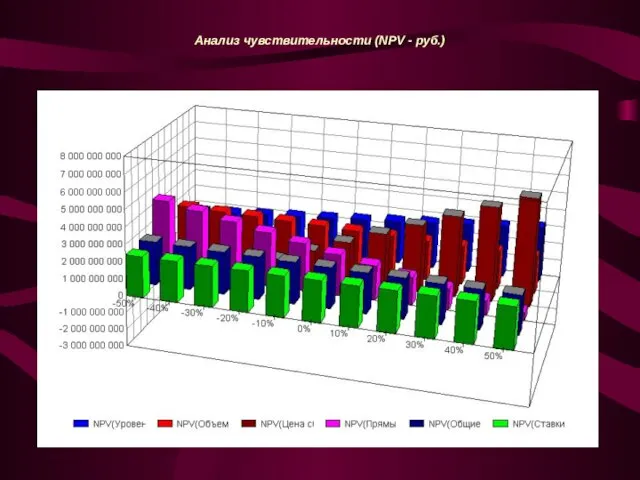

- 29. Относительный анализ Показывает относительное влияние исходных переменных на результирующие показатели проекта. Этот анализ позволяет определить наиболее

- 30. Анализ чувствительности (NPV - руб.)

- 31. Анализ сценариев развития проекта Позволяет оценить влияние на проект возможного одновременного изменения нескольких переменных через вероятность

- 32. Каждому сценарию должен соответствовать: набор значений исходных переменных; рассчитанные значения результирующих показателей; некоторая вероятность наступления данного

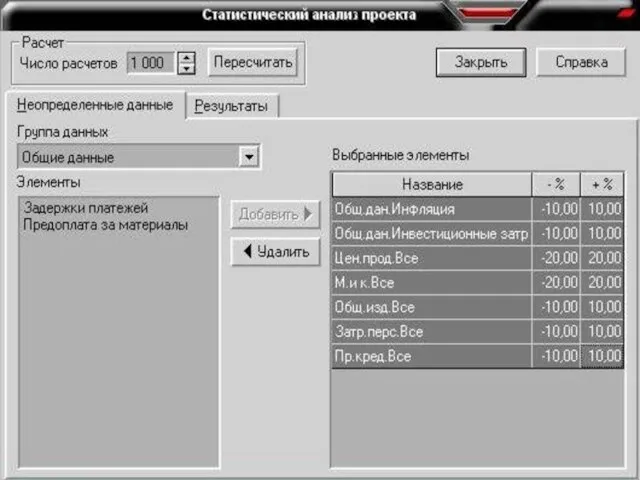

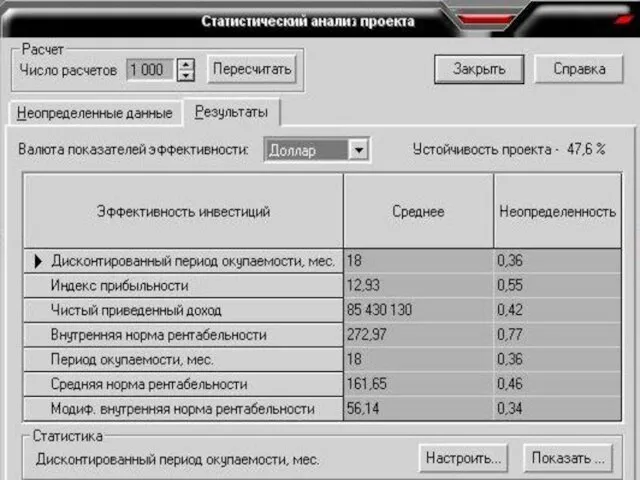

- 33. Статистический анализ Цель статистического анализа состоит в определении степени воздействия случайных факторов на показатели эффективности проекта.

- 34. Последовательность действий при формировании сценариев: определяются переменные для анализа; определяются интервалы возможного изменения исходных переменных; многократно

- 35. Критерии количественной оценки результатов Среднее значение; Неопределенность (дисперсия)

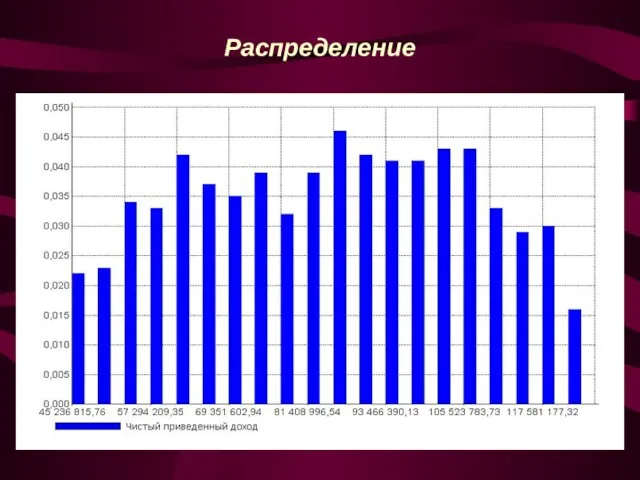

- 38. Распределение

- 39. Статистический анализ используется при: Принятии инвестиционных решений; Ранжировании проектов; Обосновании рациональных размеров и форм резервирования и

- 40. При интерпретации результатов статистического анализа необходимо учитывать: Если устойчивость проекта близка к 90-100% - велика вероятность

- 41. Мероприятия по снижению рисков Распределение рисков между участниками проекта; Резервирование средств на покрытие непредвиденных расходов; Снижение

- 42. При распределении рисков между участниками проекта: Определить возможности участников проекта по предотвращению последствий наступления рисковых событий;

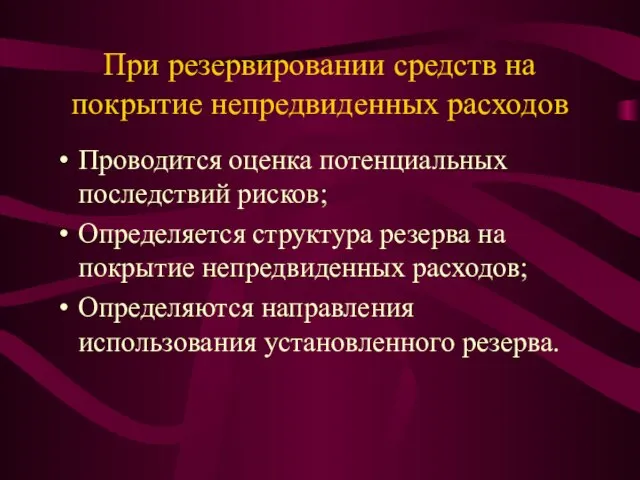

- 43. При резервировании средств на покрытие непредвиденных расходов Проводится оценка потенциальных последствий рисков; Определяется структура резерва на

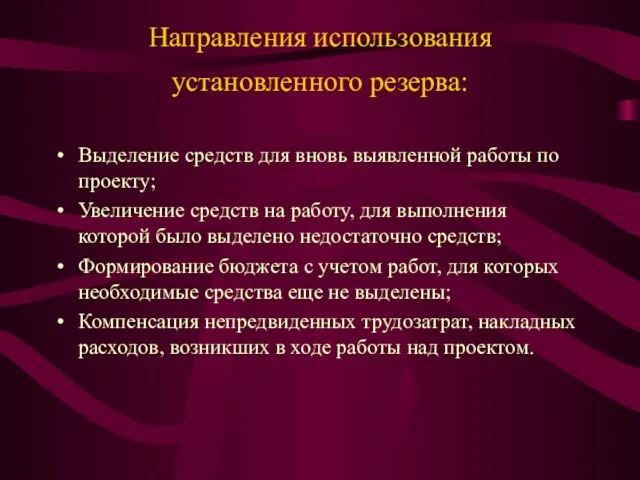

- 44. Направления использования установленного резерва: Выделение средств для вновь выявленной работы по проекту; Увеличение средств на работу,

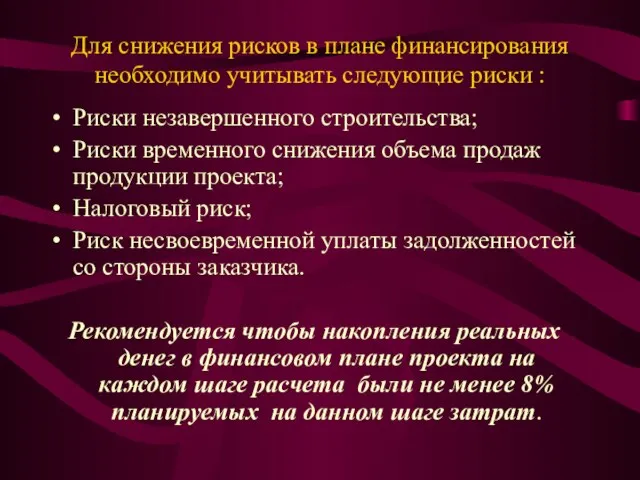

- 45. Для снижения рисков в плане финансирования необходимо учитывать следующие риски : Риски незавершенного строительства; Риски временного

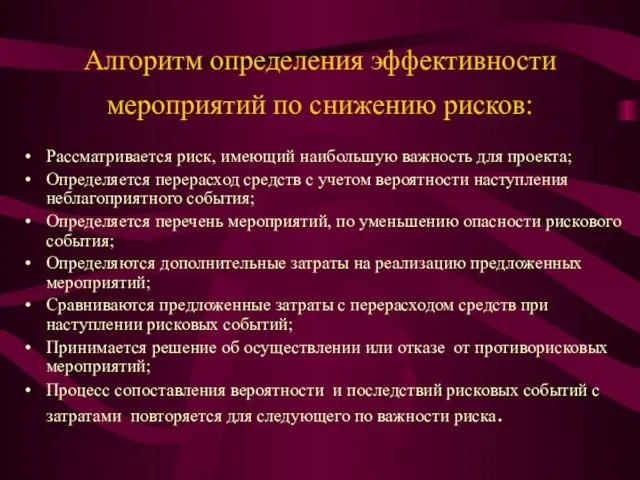

- 46. Алгоритм определения эффективности мероприятий по снижению рисков: Рассматривается риск, имеющий наибольшую важность для проекта; Определяется перерасход

- 48. Скачать презентацию

Слайд 2Риск – вероятность неполучения положительного результата (прибыли) или получения отрицательного результата (убытков)

Риск – вероятность неполучения положительного результата (прибыли) или получения отрицательного результата (убытков)

Слайд 3Возможные потери при реализации инвестиционного проекта

материальные (потери зданий, оборудования имущества, продукции,

Возможные потери при реализации инвестиционного проекта

материальные (потери зданий, оборудования имущества, продукции,

Слайд 4Степени риска:

допустимый риск (потери не превышают расчетную прибыль) -ведет к снижению прибыльности

Степени риска:

допустимый риск (потери не превышают расчетную прибыль) -ведет к снижению прибыльности

Слайд 5Внешние риски

Риски нестабильности экономического законодательства.

Внешнеэкономические риски.

Природно-климатические риски.

Риски неправильной оценки спроса, конкурентов, и

Внешние риски

Риски нестабильности экономического законодательства.

Внешнеэкономические риски.

Природно-климатические риски.

Риски неправильной оценки спроса, конкурентов, и

Слайд 6Внутренние риски

Неполнота и неточность проектной документации

Производственно-технологический риск

Неправильный подбор команды проекта

Неопределенность целей, интересов

Внутренние риски

Неполнота и неточность проектной документации

Производственно-технологический риск

Неправильный подбор команды проекта

Неопределенность целей, интересов

Слайд 7Экспертный анализ рисков

Цель-дать потенциальным партнерам необходимые данные для принятия решений о целесообразности

Экспертный анализ рисков

Цель-дать потенциальным партнерам необходимые данные для принятия решений о целесообразности

Слайд 8Достоинства экспертного анализа рисков

Отсутствие необходимости в точных исходных данных и дорогостоящих программных

Достоинства экспертного анализа рисков

Отсутствие необходимости в точных исходных данных и дорогостоящих программных

Слайд 9Недостатки экспертного анализа рисков

Трудность в привлечении независимых экспертов.

Субъективность оценок.

Недостатки экспертного анализа рисков

Трудность в привлечении независимых экспертов.

Субъективность оценок.

Слайд 10Эксперты должны:

иметь доступ ко всей информации о проекте;

иметь достаточный уровень креативности мышления;

обладать

Эксперты должны:

иметь доступ ко всей информации о проекте;

иметь достаточный уровень креативности мышления;

обладать

Слайд 11Алгоритм экспертного анализа риска

определение предельного уровня каждого вида риска (сто балльная шкала);

установление

Алгоритм экспертного анализа риска

определение предельного уровня каждого вида риска (сто балльная шкала);

установление

Слайд 12Количественный анализ рисков

определение показателей предельного уровня;

анализ чувствительности проекта;

анализ сценариев развития проекта.

Количественный анализ рисков

определение показателей предельного уровня;

анализ чувствительности проекта;

анализ сценариев развития проекта.

Слайд 13Показатели предельного уровня

Характеризуют степень устойчивости проекта по отношению к возможным изменениям условий

Показатели предельного уровня

Характеризуют степень устойчивости проекта по отношению к возможным изменениям условий

Слайд 14Точка безубыточности

Уровень физического объема продаж на протяжении расчетного периода времени при котором

Точка безубыточности

Уровень физического объема продаж на протяжении расчетного периода времени при котором

Слайд 15Ограничения при расчете точек безубыточности

Объем производства равен объему продаж;

Постоянные затраты одинаковы для

Ограничения при расчете точек безубыточности

Объем производства равен объему продаж;

Постоянные затраты одинаковы для

Слайд 16Точка безубыточности

Точка безубыточности

Слайд 17Уровень резерва прибыли

РП =(ОП - ТБ)/ОП

где:

РП - резерв прибыли;

ОП - объем продаж;

ТБ

Уровень резерва прибыли

РП =(ОП - ТБ)/ОП

где:

РП - резерв прибыли;

ОП - объем продаж;

ТБ

Слайд 18Запас финансовой прочности

Запас финансовой прочности в рублях

ЗП руб. =V – ТБ руб.

Запас

Запас финансовой прочности

Запас финансовой прочности в рублях

ЗП руб. =V – ТБ руб.

Запас

Слайд 19Запас финансовой прочности (Компания, 2002 год)

Запас финансовой прочности (Компания, 2002 год)

Слайд 20Запас финансовой прочности в процентах

ЗП% = ЗП руб./V*100%

где:

ЗП% - запас финансовой

Запас финансовой прочности в процентах

ЗП% = ЗП руб./V*100%

где:

ЗП% - запас финансовой

Слайд 21Запас финансовой прочности (%) (Компания, 2002 год)

Запас финансовой прочности (%) (Компания, 2002 год)

Слайд 22Операционный рычаг

ОР = ВП /Пр.

где:

ОР – операционный рычаг;

ВП – вклад в покрытие

Операционный рычаг

ОР = ВП /Пр.

где:

ОР – операционный рычаг;

ВП – вклад в покрытие

Слайд 23Операционный рычаг (раз) (Компания, 2002 год)

Операционный рычаг (раз) (Компания, 2002 год)

Слайд 24Показатель точки безубыточности позволяет определить:

требуемый объем продаж, обеспечивающий получение прибыли;

зависимость прибыли предприятия

Показатель точки безубыточности позволяет определить:

требуемый объем продаж, обеспечивающий получение прибыли;

зависимость прибыли предприятия

Слайд 25Анализ чувствительности проекта

позволяет оценить, как изменяются результирующие показатели реализации проекта (NPV, PI,

Анализ чувствительности проекта

позволяет оценить, как изменяются результирующие показатели реализации проекта (NPV, PI,

Слайд 26Виды анализа чувствительности

Абсолютный анализ;

Относительный анализ.

Виды анализа чувствительности

Абсолютный анализ;

Относительный анализ.

Слайд 27Абсолютный анализ чувствительности

Позволяет определить численное отклонение результирующих показателей при изменении значений исходных

Абсолютный анализ чувствительности

Позволяет определить численное отклонение результирующих показателей при изменении значений исходных

Слайд 28Анализ чувствительности (NPV - руб.)

Анализ чувствительности (NPV - руб.)

Слайд 29Относительный анализ

Показывает относительное влияние исходных переменных на результирующие показатели проекта.

Этот анализ позволяет

Относительный анализ

Показывает относительное влияние исходных переменных на результирующие показатели проекта.

Этот анализ позволяет

Слайд 30Анализ чувствительности (NPV - руб.)

Анализ чувствительности (NPV - руб.)

Слайд 31Анализ сценариев развития проекта

Позволяет оценить влияние на проект возможного одновременного изменения нескольких

Анализ сценариев развития проекта

Позволяет оценить влияние на проект возможного одновременного изменения нескольких

Слайд 32Каждому сценарию должен соответствовать:

набор значений исходных переменных;

рассчитанные значения результирующих показателей;

некоторая вероятность наступления

Каждому сценарию должен соответствовать:

набор значений исходных переменных;

рассчитанные значения результирующих показателей;

некоторая вероятность наступления

Слайд 33Статистический анализ

Цель статистического анализа состоит в определении степени воздействия случайных факторов на

Статистический анализ

Цель статистического анализа состоит в определении степени воздействия случайных факторов на

Слайд 34Последовательность действий при формировании сценариев:

определяются переменные для анализа;

определяются интервалы возможного изменения исходных

Последовательность действий при формировании сценариев:

определяются переменные для анализа;

определяются интервалы возможного изменения исходных

Слайд 35Критерии количественной оценки результатов

Среднее значение;

Неопределенность (дисперсия)

Критерии количественной оценки результатов

Среднее значение;

Неопределенность (дисперсия)

Слайд 38Распределение

Распределение

Слайд 39Статистический анализ используется при:

Принятии инвестиционных решений;

Ранжировании проектов;

Обосновании рациональных размеров и форм резервирования

Статистический анализ используется при:

Принятии инвестиционных решений;

Ранжировании проектов;

Обосновании рациональных размеров и форм резервирования

Слайд 40При интерпретации результатов статистического анализа необходимо учитывать:

Если устойчивость проекта близка к

При интерпретации результатов статистического анализа необходимо учитывать:

Если устойчивость проекта близка к

Слайд 41Мероприятия по снижению рисков

Распределение рисков между участниками проекта;

Резервирование средств на покрытие непредвиденных

Мероприятия по снижению рисков

Распределение рисков между участниками проекта;

Резервирование средств на покрытие непредвиденных

Слайд 42При распределении рисков между участниками проекта:

Определить возможности участников проекта по предотвращению последствий

При распределении рисков между участниками проекта:

Определить возможности участников проекта по предотвращению последствий

Слайд 43При резервировании средств на покрытие непредвиденных расходов

Проводится оценка потенциальных последствий рисков;

Определяется структура

При резервировании средств на покрытие непредвиденных расходов

Проводится оценка потенциальных последствий рисков;

Определяется структура

Слайд 44Направления использования установленного резерва:

Выделение средств для вновь выявленной работы по проекту;

Увеличение

Направления использования установленного резерва:

Выделение средств для вновь выявленной работы по проекту;

Увеличение

Слайд 45Для снижения рисков в плане финансирования необходимо учитывать следующие риски :

Риски незавершенного

Для снижения рисков в плане финансирования необходимо учитывать следующие риски :

Риски незавершенного

Слайд 46Алгоритм определения эффективности мероприятий по снижению рисков:

Рассматривается риск, имеющий наибольшую важность

Алгоритм определения эффективности мероприятий по снижению рисков:

Рассматривается риск, имеющий наибольшую важность

Деньги с изображением животных

Деньги с изображением животных Исследование зависимости степени эрозии от физических свойств пара на примере паровых турбин

Исследование зависимости степени эрозии от физических свойств пара на примере паровых турбин Презентация на тему Инфракрасное излучение

Презентация на тему Инфракрасное излучение  Кабинет профориентации МБОУ «СОШ №14»

Кабинет профориентации МБОУ «СОШ №14» Субъекты государственной деятельности

Субъекты государственной деятельности  Экономическое районирование

Экономическое районирование Космический пейзаж

Космический пейзаж Навчання дітей елементів грамоти

Навчання дітей елементів грамоти Финансовая грамотность

Финансовая грамотность Оценка аудиторского риска

Оценка аудиторского риска Перспективы развития трансграничного взаимодействия в электронном виде на базе сервисов доверенной третьей стороны

Перспективы развития трансграничного взаимодействия в электронном виде на базе сервисов доверенной третьей стороны Универсальность. Классы с родовыми параметрами

Универсальность. Классы с родовыми параметрами  Управление судном в водном потоке

Управление судном в водном потоке  Мир будущего

Мир будущего Определение болей клиента и ответ на запрос. Продукт и его уникальность на рынке образовательных услуг

Определение болей клиента и ответ на запрос. Продукт и его уникальность на рынке образовательных услуг Бесплатная консультация педагога-психолога

Бесплатная консультация педагога-психолога Развитие гражданского образования в образовательных организациях Томской области

Развитие гражданского образования в образовательных организациях Томской области Презентация на тему Оффшорные зоны

Презентация на тему Оффшорные зоны  Тиснение

Тиснение Раскопки на скале Серный ключ.

Раскопки на скале Серный ключ. Писательские династии

Писательские династии Регламент обучения истории

Регламент обучения истории Холера

Холера Деньги имеют значение. Пять основных правил финансовой грамотности

Деньги имеют значение. Пять основных правил финансовой грамотности Цифровая фотография и её использование в рекламе

Цифровая фотография и её использование в рекламе Гражданин Дона! Твой голос важен

Гражданин Дона! Твой голос важен Кейс-конкурс. Компания ЭФКО

Кейс-конкурс. Компания ЭФКО Формы организации в системе менеджмента

Формы организации в системе менеджмента