- Управление затратами в добыче нефти в ООО «РН – Северная нефть»

Содержание

- 2. ООО «РН – Северная нефть» ОАО «Роснефть» — одно из крупнейших предприятий топливно-энергетической отрасли России и

- 3. Динамика затрат на добычу нефти

- 4. Структура себестоимости добычи нефти в 2005 году

- 5. Системы управления затратами 1) Система «Директ-костинг»: предполагает разделение затрат на постоянные и переменные, постоянных затрат –

- 6. Факторный анализ затрат на электроэнергию Затраты на энергию уменьшились на 2,396 млн. руб. В результате факторного

- 7. Факторный анализ затрат на топливо и ФОТ

- 8. Маржинальный анализ 1) Критический объем продаж нефти: где Сп – общая сумма постоянных затрат на добычу

- 9. Результаты маржинального анализа по месторождениям за 2004 год

- 10. Внутрипроизводственные факторы, влияющие на снижение себестоимости добычи нефти Основными внутрипроизводственными технико-экономическими факторами, влияющими на снижение себестоимости

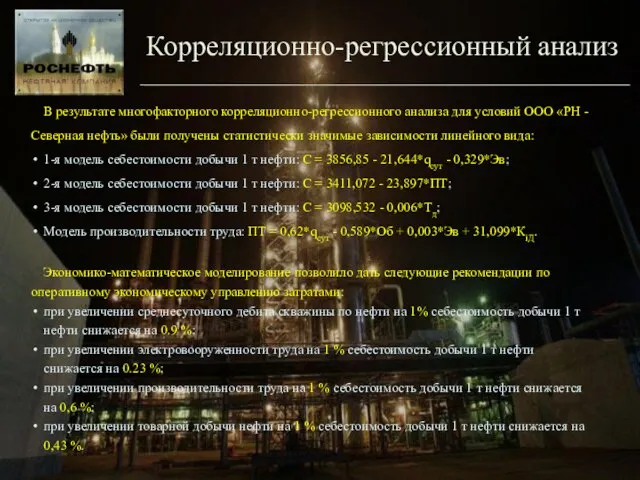

- 11. Корреляционно-регрессионный анализ В результате многофакторного корреляционно-регрессионного анализа для условий ООО «РН - Северная нефть» были получены

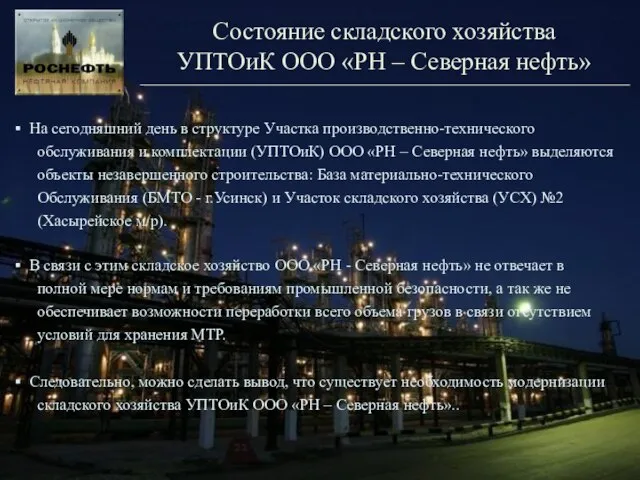

- 12. Состояние складского хозяйства УПТОиК ООО «РН – Северная нефть» На сегодняшний день в структуре Участка производственно-технического

- 13. Капитальные вложения в модернизацию складского хозяйства ООО «РН – Северная нефть»

- 14. Расчет эксплуатационных затрат до и после проведения модернизации (тыс. руб.)

- 15. Расчет коммерческой эффективности проведения мероприятий по модернизации складского хозяйства Расчет чистой прибыли от мероприятий по модернизации

- 16. Проведение соляно-кислотной обработки на месторождениях вала Гамбурцева

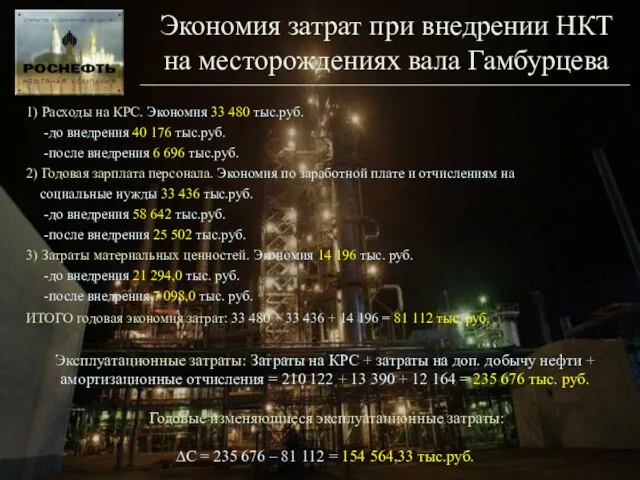

- 17. 1) Расходы на КРС. Экономия 33 480 тыс.руб. -до внедрения 40 176 тыс.руб. -после внедрения 6

- 18. Расчет коммерческой эффективности внедрения НКТ с силикатно-эмалевым покрытием

- 20. Скачать презентацию

Слайд 3Динамика затрат на добычу нефти

Динамика затрат на добычу нефти

Слайд 4Структура себестоимости добычи

нефти в 2005 году

Структура себестоимости добычи

нефти в 2005 году

Слайд 5Системы управления затратами

1) Система «Директ-костинг»:

предполагает разделение затрат на постоянные

Системы управления затратами

1) Система «Директ-костинг»:

предполагает разделение затрат на постоянные

Слайд 6Факторный анализ затрат

на электроэнергию

Затраты на энергию уменьшились на 2,396 млн. руб.

Факторный анализ затрат

на электроэнергию

Затраты на энергию уменьшились на 2,396 млн. руб.

Слайд 7Факторный анализ затрат

на топливо и ФОТ

Факторный анализ затрат

на топливо и ФОТ

Слайд 8Маржинальный анализ

1) Критический объем продаж нефти:

где Сп – общая сумма постоянных

Маржинальный анализ

1) Критический объем продаж нефти:

где Сп – общая сумма постоянных

Слайд 9Результаты маржинального анализа по

месторождениям за 2004 год

Результаты маржинального анализа по

месторождениям за 2004 год

Слайд 10Внутрипроизводственные факторы, влияющие

на снижение себестоимости добычи нефти

Основными внутрипроизводственными технико-экономическими факторами, влияющими

Внутрипроизводственные факторы, влияющие

на снижение себестоимости добычи нефти

Основными внутрипроизводственными технико-экономическими факторами, влияющими

Слайд 11Корреляционно-регрессионный анализ

В результате многофакторного корреляционно-регрессионного анализа для условий ООО «РН - Северная

Корреляционно-регрессионный анализ

В результате многофакторного корреляционно-регрессионного анализа для условий ООО «РН - Северная

Слайд 12Состояние складского хозяйства

УПТОиК ООО «РН – Северная нефть»

На сегодняшний день

Состояние складского хозяйства

УПТОиК ООО «РН – Северная нефть»

На сегодняшний день

Слайд 13Капитальные вложения в модернизацию

складского хозяйства ООО «РН – Северная нефть»

Капитальные вложения в модернизацию

складского хозяйства ООО «РН – Северная нефть»

Слайд 14Расчет эксплуатационных затрат до и

после проведения модернизации (тыс. руб.)

Расчет эксплуатационных затрат до и

после проведения модернизации (тыс. руб.)

Слайд 15Расчет коммерческой эффективности проведения

мероприятий по модернизации складского хозяйства

Расчет чистой прибыли от

Расчет коммерческой эффективности проведения

мероприятий по модернизации складского хозяйства

Расчет чистой прибыли от

Слайд 16Проведение соляно-кислотной обработки

на месторождениях вала Гамбурцева

Проведение соляно-кислотной обработки

на месторождениях вала Гамбурцева

Слайд 171) Расходы на КРС. Экономия 33 480 тыс.руб.

-до внедрения 40 176

1) Расходы на КРС. Экономия 33 480 тыс.руб.

-до внедрения 40 176

Слайд 18Расчет коммерческой эффективности внедрения

НКТ с силикатно-эмалевым покрытием

Расчет коммерческой эффективности внедрения

НКТ с силикатно-эмалевым покрытием

Традиции примирения Северных индейцев

Традиции примирения Северных индейцев Рейтинги университетов. Что это? Зачем они? Какие и сколько?

Рейтинги университетов. Что это? Зачем они? Какие и сколько? Глинка Михаил Иванович

Глинка Михаил Иванович The Four Seasons

The Four Seasons приходим в школу Подобрано педагогом - психологом Рябчиковой Н..А.,

приходим в школу Подобрано педагогом - психологом Рябчиковой Н..А., Европа 19 в

Европа 19 в Энергия связи атомных ядер

Энергия связи атомных ядер Роль ТРАСЕКА в развитии транспортно-транзитного потенциала Центрально-Азиатского и Каспийского регионов

Роль ТРАСЕКА в развитии транспортно-транзитного потенциала Центрально-Азиатского и Каспийского регионов МОУ «СОШ с. Новополеводино

МОУ «СОШ с. Новополеводино Презентация на тему НАРКОМАНИЯ

Презентация на тему НАРКОМАНИЯ  Культура как многоуровневая система

Культура как многоуровневая система Работы учащихся в процессе освоения OpenOffice.org Writer

Работы учащихся в процессе освоения OpenOffice.org Writer  Кроссворд

Кроссворд Маркетинг - план Faberlic. Новая скорость развития бизнеса

Маркетинг - план Faberlic. Новая скорость развития бизнеса солоне тісто

солоне тісто Растения Алтайского края.

Растения Алтайского края. Старинные меры длинны

Старинные меры длинны Сельскохозяйственное страхованиеРынок и направления развития агрострахования в СК «Альянс» (РОСНО)

Сельскохозяйственное страхованиеРынок и направления развития агрострахования в СК «Альянс» (РОСНО) Аргументация собственного мнения

Аргументация собственного мнения Стимулирование свободным временем

Стимулирование свободным временем Презентация на тему Англия – родина парламентаризма

Презентация на тему Англия – родина парламентаризма  Искусство XX века. Авангардизм

Искусство XX века. Авангардизм Коллаборация ТМ Экония и Spivakovska ART:EGO gallery

Коллаборация ТМ Экония и Spivakovska ART:EGO gallery Города русской земли. Золотое Кольцо России

Города русской земли. Золотое Кольцо России Орнаменты хохломской росписи

Орнаменты хохломской росписи Общий прайс Зажигалка Feudor. Москалюк Н. Я. 23.10.2016

Общий прайс Зажигалка Feudor. Москалюк Н. Я. 23.10.2016 3

3 Механическая энергия

Механическая энергия