- В каком статусе действует ООМ?

Содержание

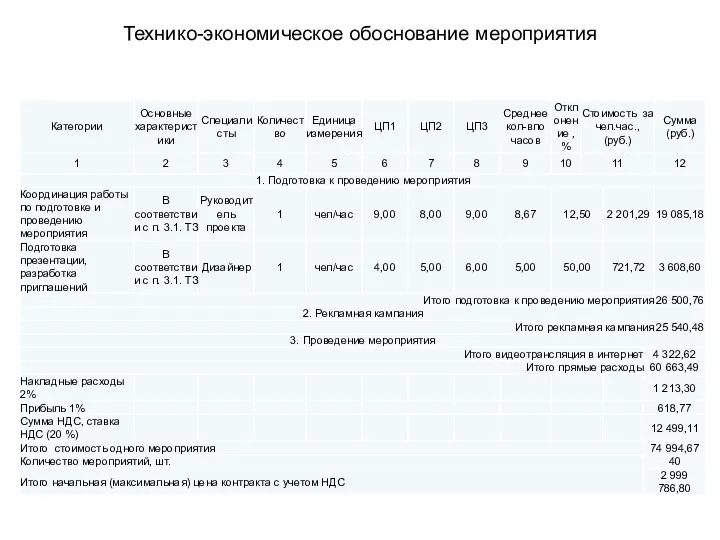

- 2. Технико-экономическое обоснование мероприятия

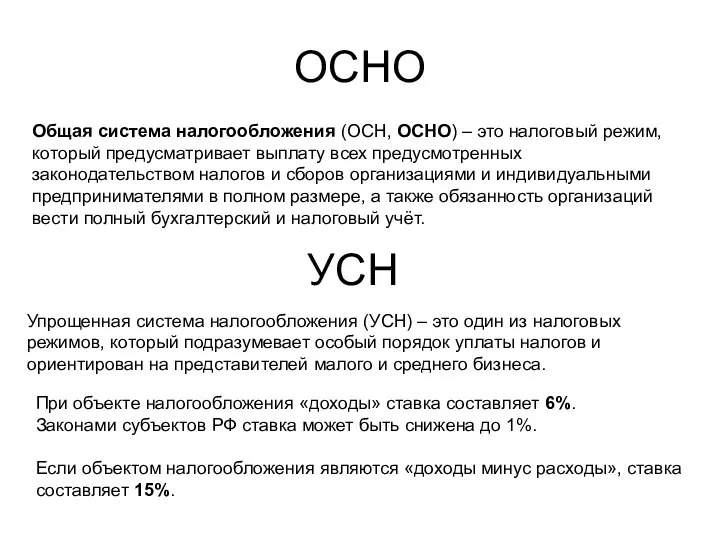

- 3. ОСНО Общая система налогообложения (ОСН, ОСНО) – это налоговый режим, который предусматривает выплату всех предусмотренных законодательством

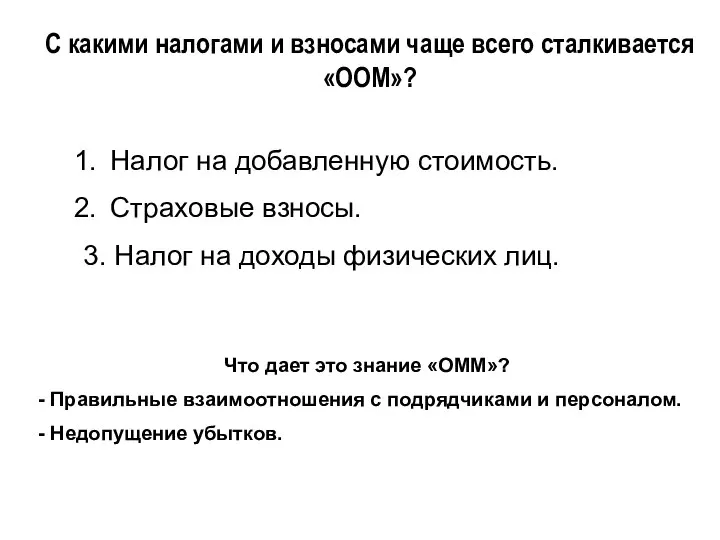

- 4. С какими налогами и взносами чаще всего сталкивается «ООМ»? Налог на добавленную стоимость. Страховые взносы. 3.

- 5. НДС

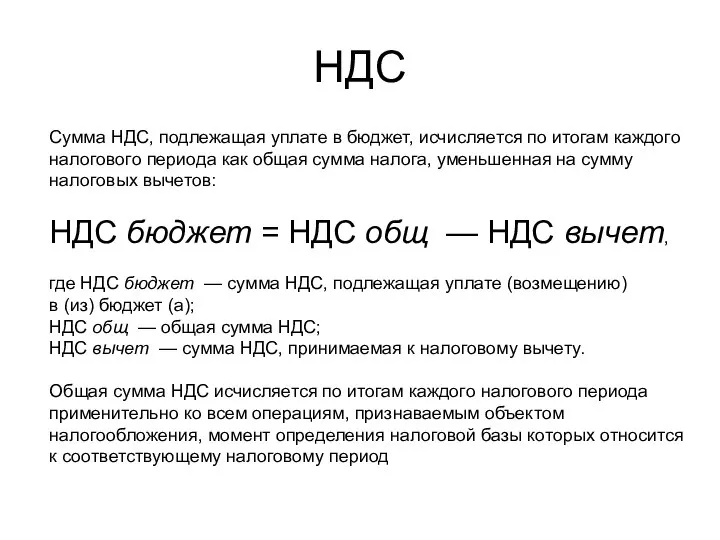

- 6. НДС Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как общая сумма

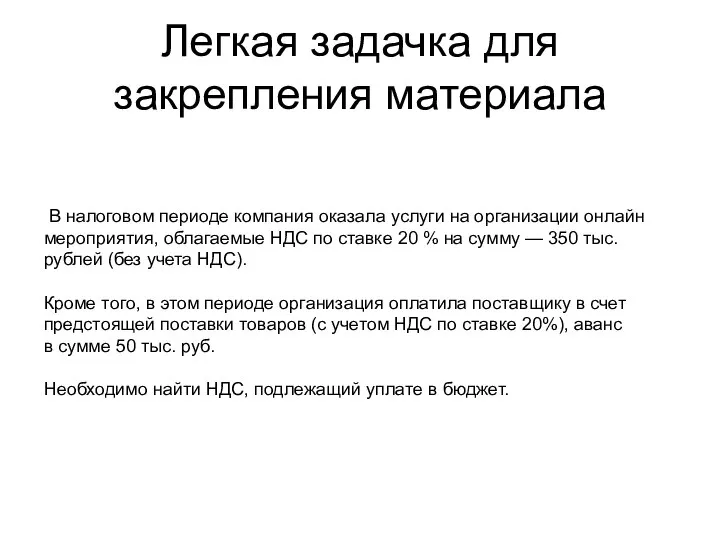

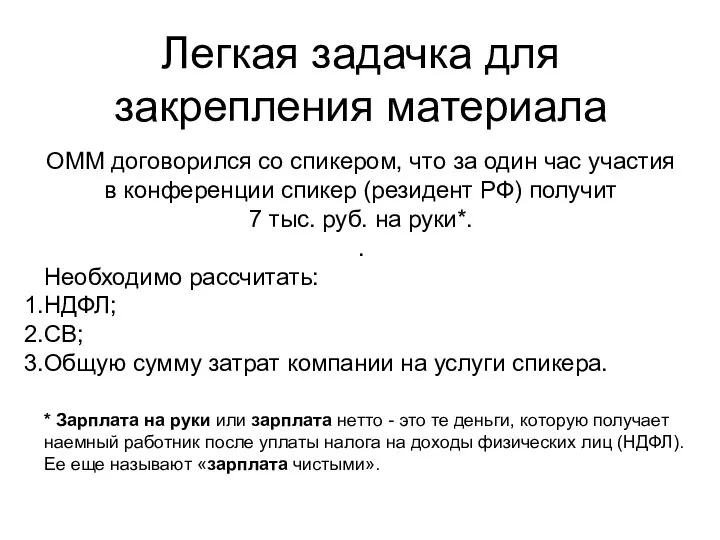

- 7. Легкая задачка для закрепления материала В налоговом периоде компания оказала услуги на организации онлайн мероприятия, облагаемые

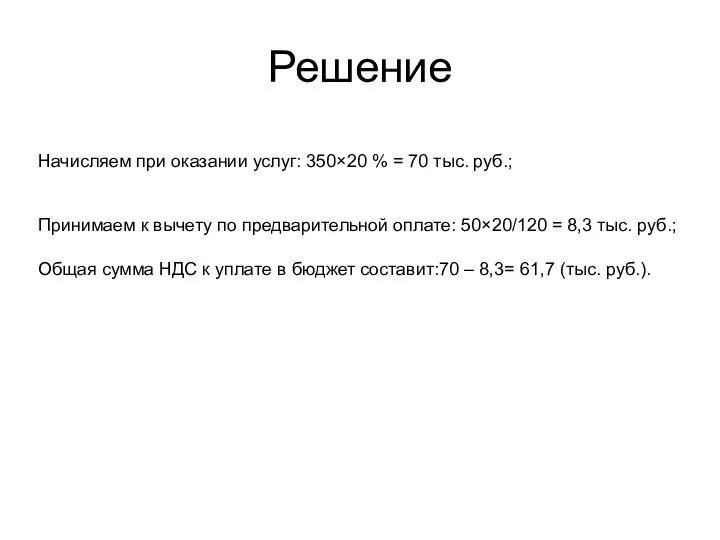

- 8. Решение Начисляем при оказании услуг: 350×20 % = 70 тыс. руб.; Принимаем к вычету по предварительной

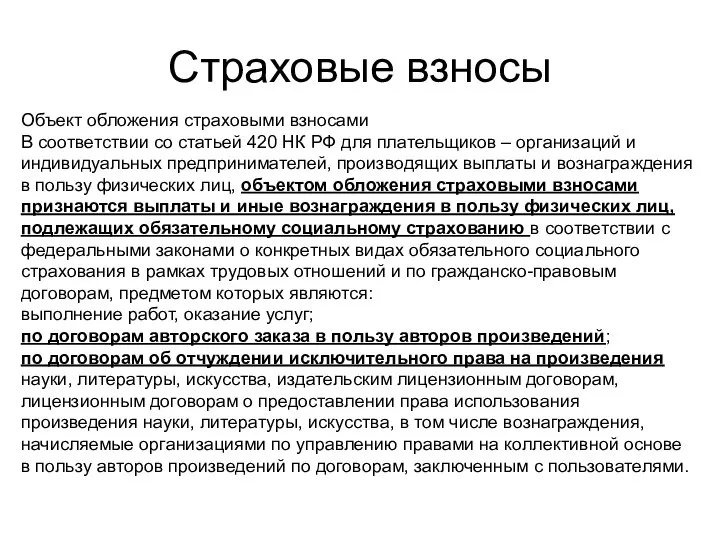

- 9. Страховые взносы Объект обложения страховыми взносами В соответствии со статьей 420 НК РФ для плательщиков –

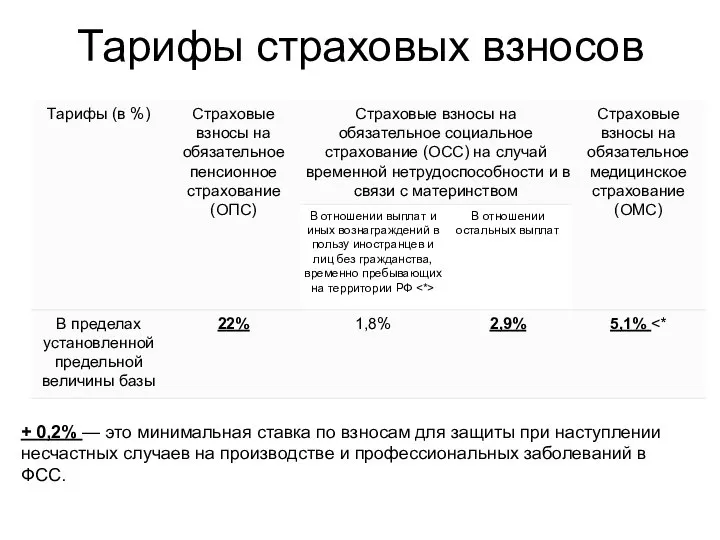

- 10. Тарифы страховых взносов + 0,2% — это минимальная ставка по взносам для защиты при наступлении несчастных

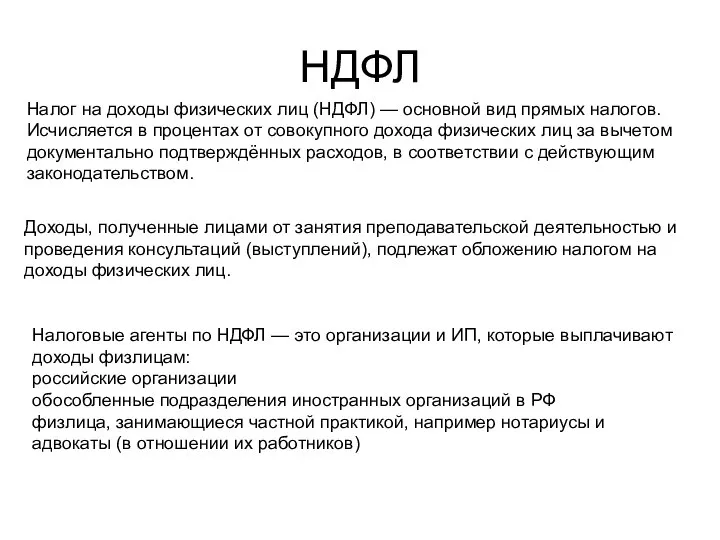

- 11. НДФЛ Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций (выступлений), подлежат обложению налогом на

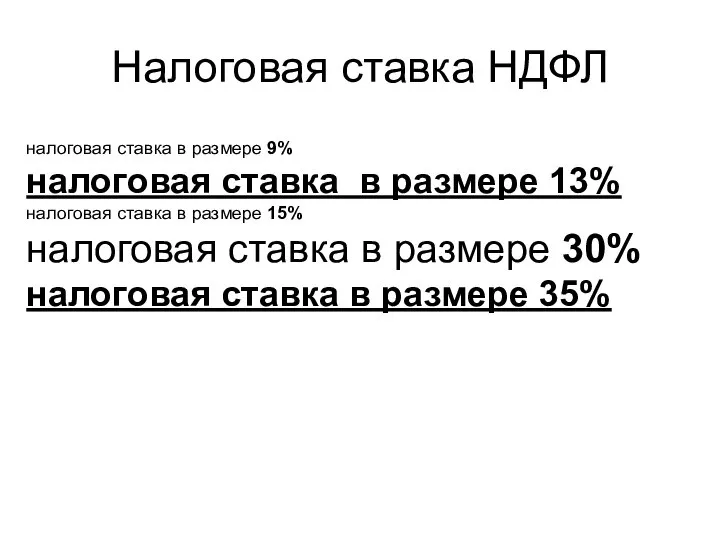

- 12. Налоговая ставка НДФЛ налоговая ставка в размере 9% налоговая ставка в размере 13% налоговая ставка в

- 13. ОММ договорился со спикером, что за один час участия в конференции спикер (резидент РФ) получит 7

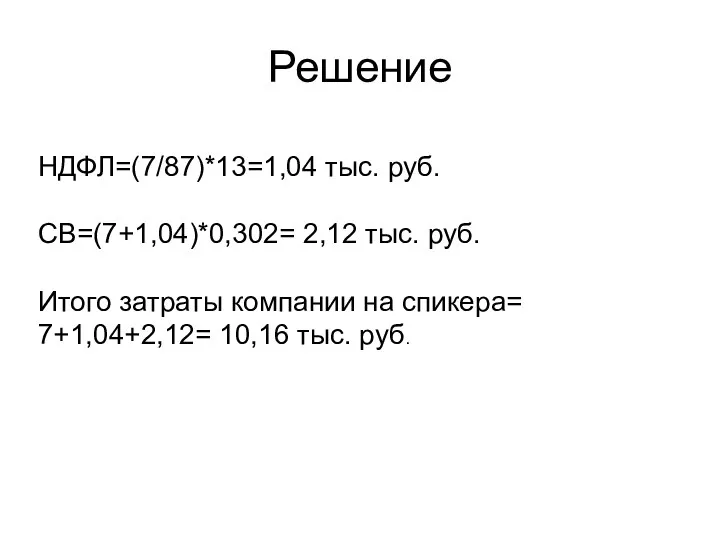

- 14. Решение НДФЛ=(7/87)*13=1,04 тыс. руб. СВ=(7+1,04)*0,302= 2,12 тыс. руб. Итого затраты компании на спикера= 7+1,04+2,12= 10,16 тыс.

- 16. Скачать презентацию

Слайд 3ОСНО

Общая система налогообложения (ОСН, ОСНО) – это налоговый режим, который предусматривает выплату всех предусмотренных законодательством налогов

ОСНО

Общая система налогообложения (ОСН, ОСНО) – это налоговый режим, который предусматривает выплату всех предусмотренных законодательством налогов

Слайд 4С какими налогами и взносами чаще всего сталкивается «ООМ»?

Налог на добавленную стоимость.

Страховые

С какими налогами и взносами чаще всего сталкивается «ООМ»?

Налог на добавленную стоимость.

Страховые

Слайд 5НДС

НДС

Слайд 6НДС

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как общая

НДС

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как общая

Слайд 7Легкая задачка для закрепления материала

В налоговом периоде компания оказала услуги на организации онлайн

Легкая задачка для закрепления материала

В налоговом периоде компания оказала услуги на организации онлайн

Слайд 8Решение

Начисляем при оказании услуг: 350×20 % = 70 тыс. руб.;

Принимаем к вычету по

Решение

Начисляем при оказании услуг: 350×20 % = 70 тыс. руб.;

Принимаем к вычету по

Слайд 9Страховые взносы

Объект обложения страховыми взносами

В соответствии со статьей 420 НК РФ для

Страховые взносы

Объект обложения страховыми взносами

В соответствии со статьей 420 НК РФ для

Слайд 10Тарифы страховых взносов

+ 0,2% — это минимальная ставка по взносам для защиты

Тарифы страховых взносов

+ 0,2% — это минимальная ставка по взносам для защиты

Слайд 11НДФЛ

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций (выступлений), подлежат

НДФЛ

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций (выступлений), подлежат

Слайд 12Налоговая ставка НДФЛ

налоговая ставка в размере 9%

налоговая ставка в размере 13%

налоговая

Налоговая ставка НДФЛ

налоговая ставка в размере 9%

налоговая ставка в размере 13%

налоговая

Слайд 13ОММ договорился со спикером, что за один час участия в конференции спикер

ОММ договорился со спикером, что за один час участия в конференции спикер

Слайд 14Решение

НДФЛ=(7/87)*13=1,04 тыс. руб.

СВ=(7+1,04)*0,302= 2,12 тыс. руб.

Итого затраты компании на спикера= 7+1,04+2,12= 10,16

Решение

НДФЛ=(7/87)*13=1,04 тыс. руб.

СВ=(7+1,04)*0,302= 2,12 тыс. руб.

Итого затраты компании на спикера= 7+1,04+2,12= 10,16

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Форсаж 7

Форсаж 7 Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения  Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь»

Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь» 2010-2011 учебный год

2010-2011 учебный год Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3

Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3 Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя»

Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя» На пути к ЭЛЕКТРОННОЙ школе

На пути к ЭЛЕКТРОННОЙ школе Урок физической культуры в 8 классе.Тема: «Физические качества».

Урок физической культуры в 8 классе.Тема: «Физические качества». Требования к оформлению презентации

Требования к оформлению презентации Город-герой Новороссийск

Город-герой Новороссийск Учет реализации на рынке в системе управленческого учета

Учет реализации на рынке в системе управленческого учета Детский напиток на основе натурального сока. История Capri-Sonne

Детский напиток на основе натурального сока. История Capri-Sonne Микрофинансирование сегодня

Микрофинансирование сегодня Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Корреляция и регрессия

Корреляция и регрессия Небесная геометрия

Небесная геометрия ForteBank. Итоги

ForteBank. Итоги Правила личной гигиены в походе

Правила личной гигиены в походе Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии.

Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии. Николай Васильевич Гоголь

Николай Васильевич Гоголь Тела и вещества

Тела и вещества Щелкунчик и мышиный король

Щелкунчик и мышиный король Атомы и молекулы

Атомы и молекулы Методики оценки вероятности банкротства

Методики оценки вероятности банкротства Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей

Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей  Почему и как красят яйца на Пасху?

Почему и как красят яйца на Пасху? Заставка

Заставка