- В помощь начинающему индивидуальному предпринимателю!

Содержание

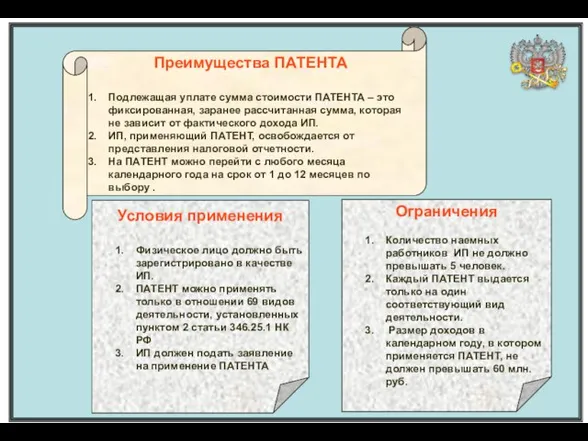

- 2. Преимущества ПАТЕНТА Подлежащая уплате сумма стоимости ПАТЕНТА – это фиксированная, заранее рассчитанная сумма, которая не зависит

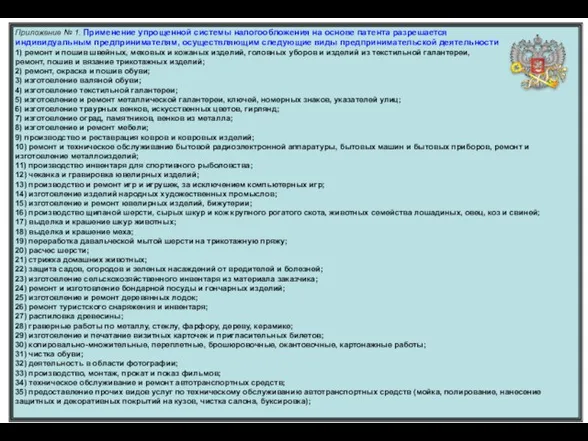

- 3. Приложение № 1. Применение упрощенной системы налогообложения на основе патента разрешается индивидуальным предпринимателям, осуществляющим следующие виды

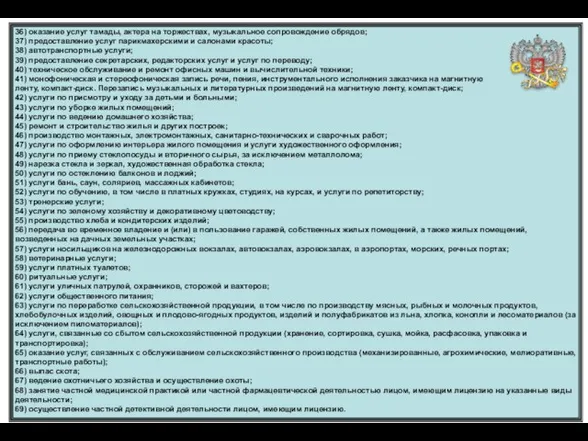

- 4. 36) оказание услуг тамады, актера на торжествах, музыкальное сопровождение обрядов; 37) предоставление услуг парикмахерскими и салонами

- 5. ПАТЕНТ для индивидуальных предпринимателей Оформление Представление отчетности Платежи

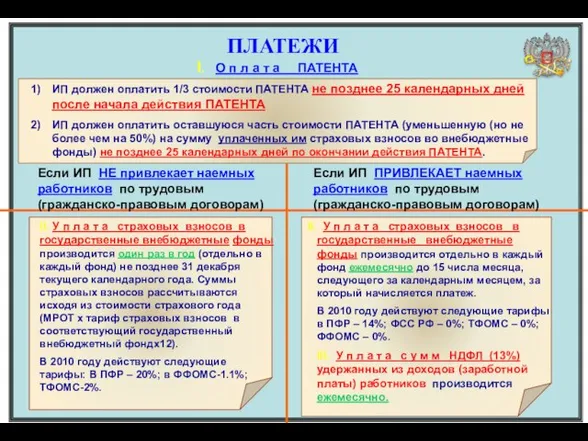

- 6. ПЛАТЕЖИ ИП должен оплатить 1/3 стоимости ПАТЕНТА не позднее 25 календарных дней после начала действия ПАТЕНТА

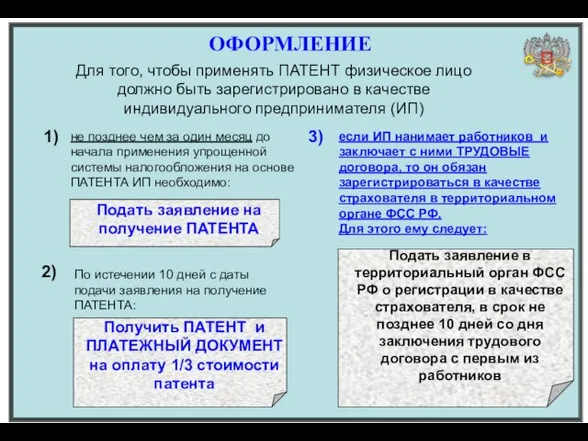

- 7. ОФОРМЛЕНИЕ не позднее чем за один месяц до начала применения упрощенной системы налогообложения на основе ПАТЕНТА

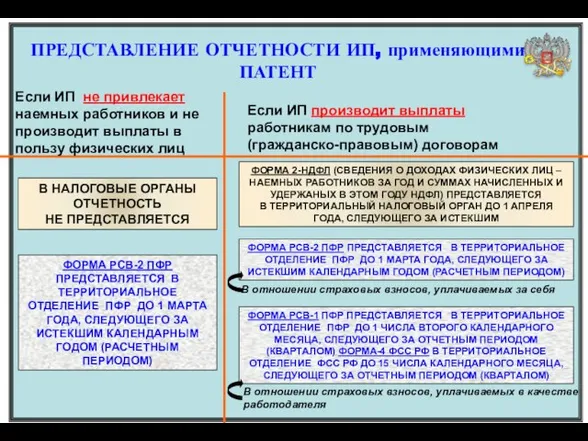

- 8. ПРЕДСТАВЛЕНИЕ ОТЧЕТНОСТИ ИП, применяющими ПАТЕНТ Если ИП не привлекает наемных работников и не производит выплаты в

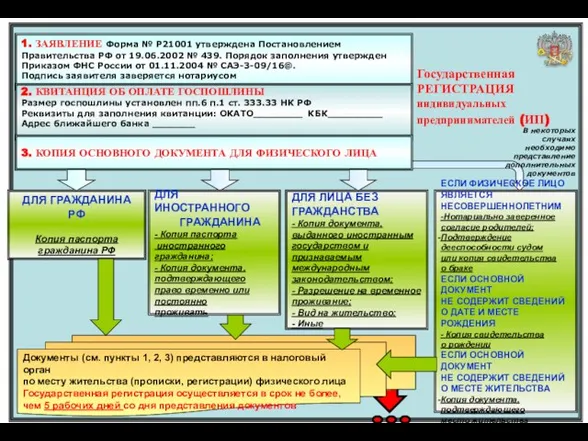

- 9. Государственная РЕГИСТРАЦИЯ индивидуальных предпринимателей (ИП) 1. ЗАЯВЛЕНИЕ Форма № Р21001 утверждена Постановлением Правительства РФ от 19.06.2002

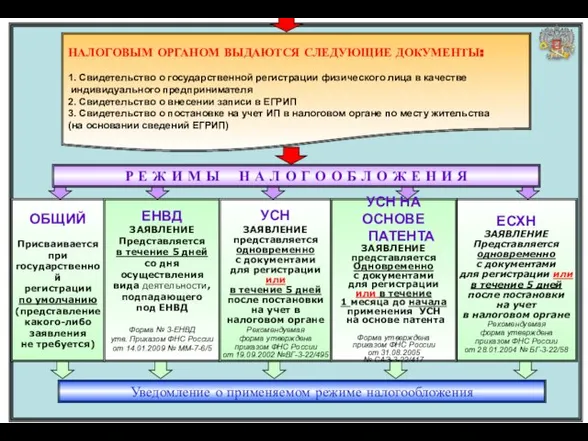

- 10. ОБЩИЙ Присваивается при государственной регистрации по умолчанию (представление какого-либо заявления не требуется) ЕНВД ЗАЯВЛЕНИЕ Представляется в

- 12. Скачать презентацию

Слайд 2Преимущества ПАТЕНТА

Подлежащая уплате сумма стоимости ПАТЕНТА – это фиксированная, заранее рассчитанная сумма,

Преимущества ПАТЕНТА

Подлежащая уплате сумма стоимости ПАТЕНТА – это фиксированная, заранее рассчитанная сумма,

Слайд 3Приложение № 1. Применение упрощенной системы налогообложения на основе патента разрешается

индивидуальным

Приложение № 1. Применение упрощенной системы налогообложения на основе патента разрешается индивидуальным

Слайд 436) оказание услуг тамады, актера на торжествах, музыкальное сопровождение обрядов;

37) предоставление услуг

36) оказание услуг тамады, актера на торжествах, музыкальное сопровождение обрядов;

37) предоставление услуг

Слайд 5ПАТЕНТ

для индивидуальных предпринимателей

Оформление

Представление отчетности

Платежи

ПАТЕНТ

для индивидуальных предпринимателей

Оформление

Представление отчетности

Платежи

Слайд 6ПЛАТЕЖИ

ИП должен оплатить 1/3 стоимости ПАТЕНТА не позднее 25 календарных дней после

ПЛАТЕЖИ

ИП должен оплатить 1/3 стоимости ПАТЕНТА не позднее 25 календарных дней после

Слайд 7ОФОРМЛЕНИЕ

не позднее чем за один месяц до начала применения упрощенной системы налогообложения

ОФОРМЛЕНИЕ

не позднее чем за один месяц до начала применения упрощенной системы налогообложения

Слайд 8ПРЕДСТАВЛЕНИЕ ОТЧЕТНОСТИ ИП, применяющими ПАТЕНТ

Если ИП не привлекает наемных работников и не

ПРЕДСТАВЛЕНИЕ ОТЧЕТНОСТИ ИП, применяющими ПАТЕНТ

Если ИП не привлекает наемных работников и не

Слайд 9Государственная

РЕГИСТРАЦИЯ

индивидуальных предпринимателей (ИП)

1. ЗАЯВЛЕНИЕ Форма № Р21001 утверждена Постановлением

Государственная

РЕГИСТРАЦИЯ

индивидуальных предпринимателей (ИП)

1. ЗАЯВЛЕНИЕ Форма № Р21001 утверждена Постановлением

Слайд 10ОБЩИЙ

Присваивается

при

государственной

регистрации

по умолчанию

(представление

какого-либо

заявления

не требуется)

ЕНВД

ЗАЯВЛЕНИЕ

Представляется

в течение 5 дней

со дня

осуществления

вида деятельности,

подпадающего

под

ОБЩИЙ

Присваивается

при

государственной

регистрации

по умолчанию

(представление

какого-либо

заявления

не требуется)

ЕНВД

ЗАЯВЛЕНИЕ

Представляется

в течение 5 дней

со дня

осуществления

вида деятельности,

подпадающего

под

Что такое здоровье

Что такое здоровье Как создавались рукописные книги в Древней Руси

Как создавались рукописные книги в Древней Руси Формулы сокращенного умножения

Формулы сокращенного умножения Учет правовых актов. Компьютеризация работы по систематизации

Учет правовых актов. Компьютеризация работы по систематизации Локомотивные устройства САУТ

Локомотивные устройства САУТ Организация и проведение всероссийской космической лабораторной работы в центрах Точка роста

Организация и проведение всероссийской космической лабораторной работы в центрах Точка роста Анатолий Сергеевич Гаранин

Анатолий Сергеевич Гаранин Планировка жилого дома. Растения в интерьере жилого дома

Планировка жилого дома. Растения в интерьере жилого дома Моделирование и управление электроэнергетическими системами. Шаблон

Моделирование и управление электроэнергетическими системами. Шаблон The Superlative Degree

The Superlative Degree Что такое бенилюкс? 3 класс

Что такое бенилюкс? 3 класс Образование через науку. Всероссийский конкурс кружков

Образование через науку. Всероссийский конкурс кружков Детский технопарк Кванториум

Детский технопарк Кванториум Аудитория радиостанции «Маяк» представлена слушателями различных возрастов, уровней дохода и социального статуса. Можно выделит

Аудитория радиостанции «Маяк» представлена слушателями различных возрастов, уровней дохода и социального статуса. Можно выделит Методы проведения торгов на Казахстанской фондовой бирже

Методы проведения торгов на Казахстанской фондовой бирже Поїздка в Америку. Документи

Поїздка в Америку. Документи Let's Go Shopping!!!

Let's Go Shopping!!! Materials

Materials Программа «Лето- 2012»

Программа «Лето- 2012» Разводной мост Dimmi

Разводной мост Dimmi Презентация на тему Упражнение в написании слов с двойными согласными

Презентация на тему Упражнение в написании слов с двойными согласными  Россия и мир в XVIII веке

Россия и мир в XVIII веке Белянская Светлана Ивановна, учитель ОБЖ, высшая квалификационная категория

Белянская Светлана Ивановна, учитель ОБЖ, высшая квалификационная категория Семья и семейные ценности

Семья и семейные ценности Burgen und Schlosser in Deutschland

Burgen und Schlosser in Deutschland  Психологическое сопровождение контртеррористических операций

Психологическое сопровождение контртеррористических операций История возникновения волейбола и основные правила игры

История возникновения волейбола и основные правила игры ОСНОВНЫЕ ПОЛОЖЕНИЯ Закона Калужской области №274-ОЗ

ОСНОВНЫЕ ПОЛОЖЕНИЯ Закона Калужской области №274-ОЗ