- Вертикальный и горизонтальный баланс. Агрегированный аналитический баланс

Содержание

- 2. В финансовом анализе широко используется метод построения вертикального и горизонтального баланса на основе данных бухгалтерского баланса.

- 3. Вертикальный баланс Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем

- 4. Вертикальный анализ сглаживает влияние инфляционных процессов, которые могут искажать абсолютные показатели отчетности, и позволяет проводить сравнение

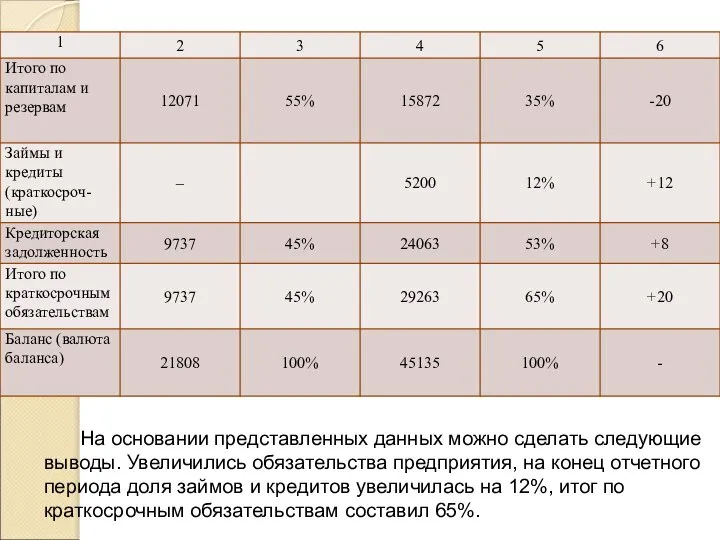

- 5. Вертикальный анализ пассива баланса

- 6. На основании представленных данных можно сделать следующие выводы. Увеличились обязательства предприятия, на конец отчетного периода доля

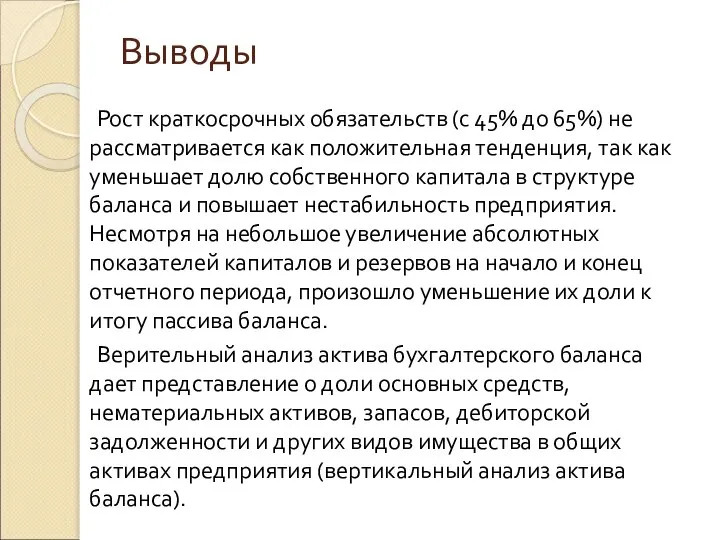

- 7. Выводы Рост краткосрочных обязательств (с 45% до 65%) не рассматривается как положительная тенденция, так как уменьшает

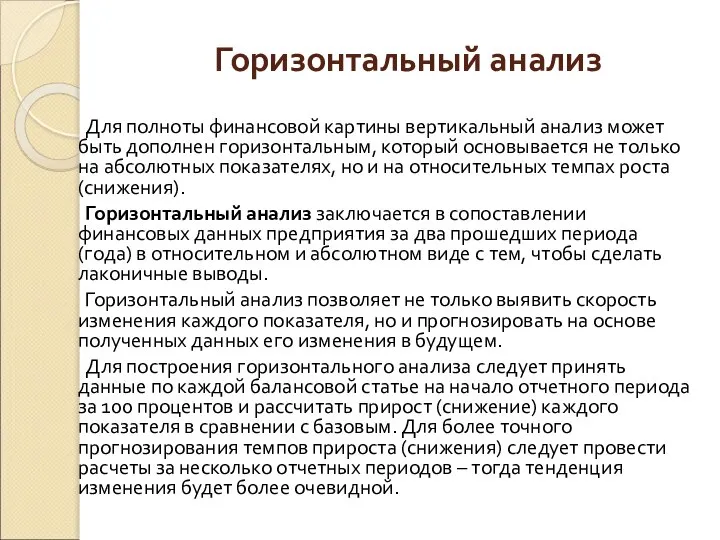

- 8. Горизонтальный анализ Для полноты финансовой картины вертикальный анализ может быть дополнен горизонтальным, который основывается не только

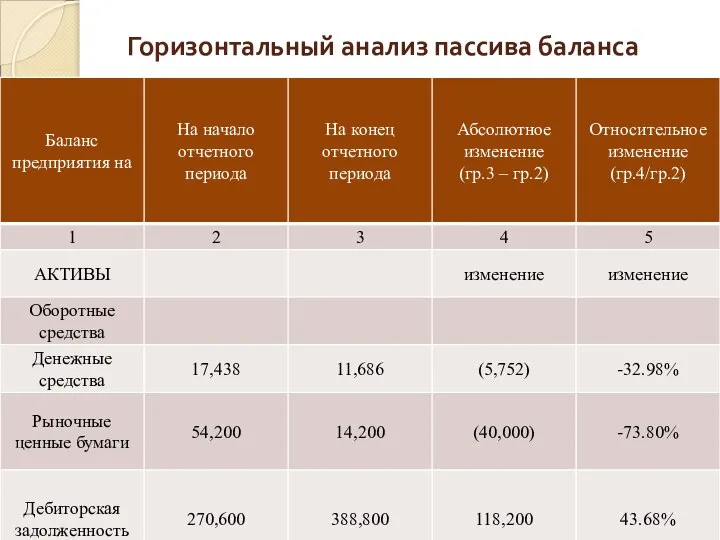

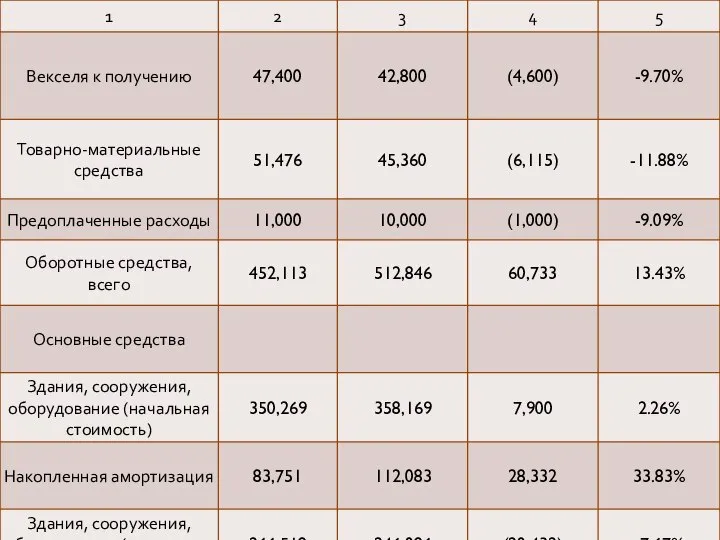

- 9. Горизонтальный анализ пассива баланса

- 12. Выводы На конец отчетного периода произошло значительное снижение стоимости рыночных ценных бумаг на 73,8%, а также

- 13. Агрегированный баланс Основным отличием агрегированного баланса от стандартного является перегруппировка статей бухгалтерского баланса, объединяющая статьи бухгалтерского

- 14. При составлении агрегированного баланса сохраняется структура исходного баланса – выделение постоянных и текущих активов, собственного и

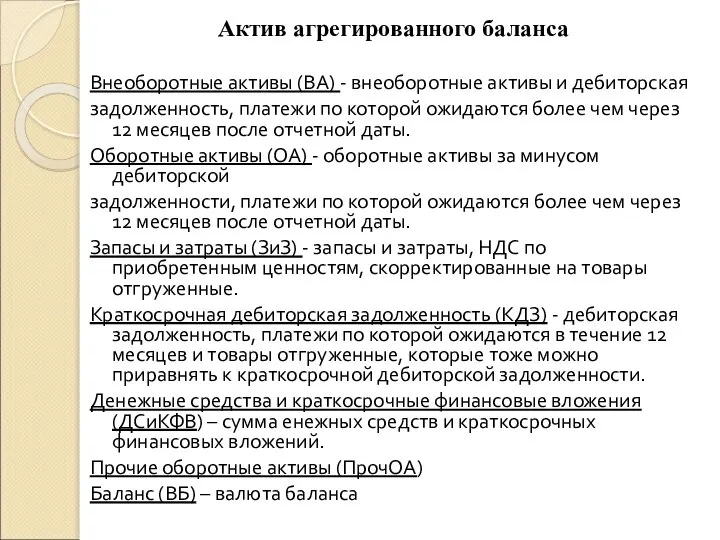

- 15. Актив агрегированного баланса Внеоборотные активы (ВА) - внеоборотные активы и дебиторская задолженность, платежи по которой ожидаются

- 17. Скачать презентацию

Слайд 2 В финансовом анализе широко используется метод построения вертикального и горизонтального баланса на

В финансовом анализе широко используется метод построения вертикального и горизонтального баланса на

Слайд 3Вертикальный баланс

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли

Вертикальный баланс

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли

Слайд 4 Вертикальный анализ сглаживает влияние инфляционных процессов, которые могут искажать абсолютные показатели отчетности,

Вертикальный анализ сглаживает влияние инфляционных процессов, которые могут искажать абсолютные показатели отчетности,

Слайд 5Вертикальный анализ пассива баланса

Вертикальный анализ пассива баланса

Слайд 6 На основании представленных данных можно сделать следующие выводы. Увеличились обязательства предприятия, на

На основании представленных данных можно сделать следующие выводы. Увеличились обязательства предприятия, на

Слайд 7Выводы

Рост краткосрочных обязательств (с 45% до 65%) не рассматривается как положительная тенденция,

Выводы

Рост краткосрочных обязательств (с 45% до 65%) не рассматривается как положительная тенденция,

Слайд 8Горизонтальный анализ

Для полноты финансовой картины вертикальный анализ может быть дополнен горизонтальным, который

Горизонтальный анализ

Для полноты финансовой картины вертикальный анализ может быть дополнен горизонтальным, который

Слайд 9Горизонтальный анализ пассива баланса

Горизонтальный анализ пассива баланса

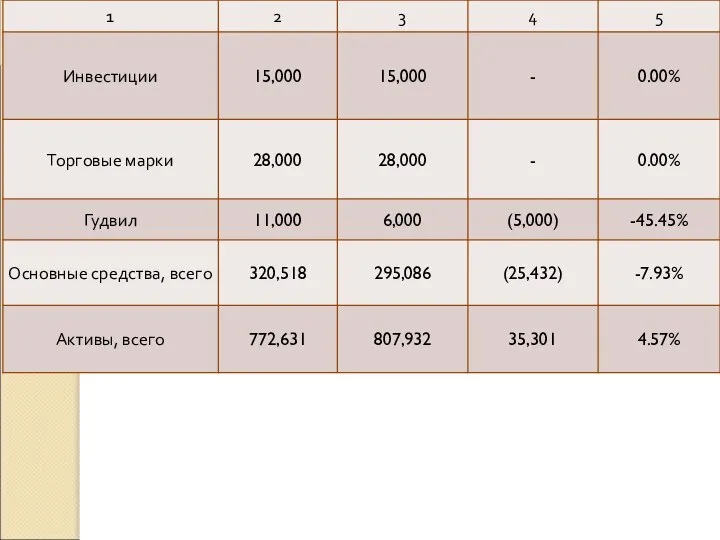

Слайд 12Выводы

На конец отчетного периода произошло значительное снижение стоимости рыночных ценных бумаг на

Выводы

На конец отчетного периода произошло значительное снижение стоимости рыночных ценных бумаг на

Слайд 13Агрегированный баланс

Основным отличием агрегированного баланса от стандартного является перегруппировка статей бухгалтерского

Агрегированный баланс

Основным отличием агрегированного баланса от стандартного является перегруппировка статей бухгалтерского

Слайд 14 При составлении агрегированного баланса сохраняется структура исходного баланса – выделение постоянных и

При составлении агрегированного баланса сохраняется структура исходного баланса – выделение постоянных и

Слайд 15Актив агрегированного баланса

Внеоборотные активы (ВА) - внеоборотные активы и дебиторская

задолженность, платежи по

Актив агрегированного баланса

Внеоборотные активы (ВА) - внеоборотные активы и дебиторская

задолженность, платежи по

Примеры на чтение

Примеры на чтение Насекомые

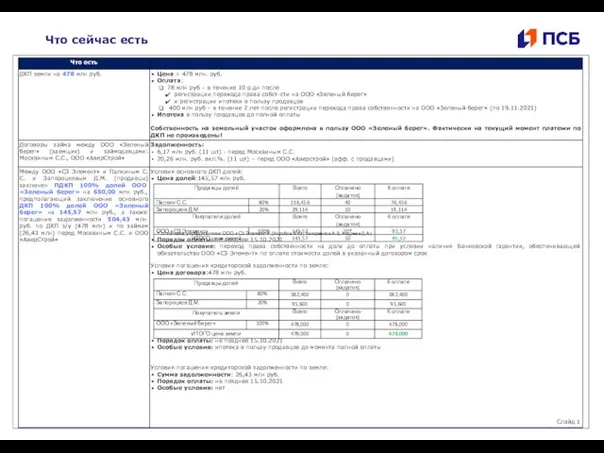

Насекомые ООО Зеленый берег

ООО Зеленый берег Мобильный ID. Мировые технологии цифровой идентификации. МегаФон

Мобильный ID. Мировые технологии цифровой идентификации. МегаФон Целевые денежные фонды

Целевые денежные фонды Взаимодействие атомов элементов-неметаллов между собой

Взаимодействие атомов элементов-неметаллов между собой Российский фондовый рынок.Правило наилучшего исполнения.

Российский фондовый рынок.Правило наилучшего исполнения. Звериный стиль в искусстве дороманского периода

Звериный стиль в искусстве дороманского периода Столбчатый ростверковый фундамент

Столбчатый ростверковый фундамент “Картинка – новий рекламний інструмент для Інтернет-магазинів. Реклама на фотографіях”

“Картинка – новий рекламний інструмент для Інтернет-магазинів. Реклама на фотографіях” Принцип Гюйгенса

Принцип Гюйгенса Литературно-музыкальная композиция: «Подвиг народа бессмертен»

Литературно-музыкальная композиция: «Подвиг народа бессмертен» Международная и отечественная традиции тьюторства. Лекция 2

Международная и отечественная традиции тьюторства. Лекция 2 Презентация на тему Специфика изображений в полиграфии по искусству 9 класс

Презентация на тему Специфика изображений в полиграфии по искусству 9 класс Tолерантность

Tолерантность Презентация на тему Генетика пола

Презентация на тему Генетика пола Граф, который построил

Граф, который построил Искусство Гжели

Искусство Гжели Применение ИКТ на уроках в начальной школе

Применение ИКТ на уроках в начальной школе Любить! Кто ж постиг это слово святое? Кто ж вник в его смысл и значенье? Любить - это значит на счастье чужое Смотреть со слезой уми

Любить! Кто ж постиг это слово святое? Кто ж вник в его смысл и значенье? Любить - это значит на счастье чужое Смотреть со слезой уми Отработка прохождения трасс. Страховочное устройство

Отработка прохождения трасс. Страховочное устройство Презентация на тему Многообразие одноклеточных организмов

Презентация на тему Многообразие одноклеточных организмов  Подготовка к написанию сочинения- рассуждения по данному тексту

Подготовка к написанию сочинения- рассуждения по данному тексту Первый этап заточки. Формирование (фаски) угла на наждаке

Первый этап заточки. Формирование (фаски) угла на наждаке Устройство Чарли для работы с людьми с нарушениями слуха

Устройство Чарли для работы с людьми с нарушениями слуха «Толковый словарь живого великорусского языка» Даль Владимир Иванович

«Толковый словарь живого великорусского языка» Даль Владимир Иванович НЕВИДИМЫЕ СОБЫТИЯ ОРГАНИЗАЦИЯ ПРЕСС-ЦЕНТРА Алексей Берлов, PREMO & Partyzanka

НЕВИДИМЫЕ СОБЫТИЯ ОРГАНИЗАЦИЯ ПРЕСС-ЦЕНТРА Алексей Берлов, PREMO & Partyzanka Тема 1. Предмет. Основные положения. История развития науки.

Тема 1. Предмет. Основные положения. История развития науки.