- Влияние иностранных заимствований на кредитную политику банков во время кризиса

Содержание

- 2. Постановка задачи После либерализации счета капитала в 2006 году российские банки активно выходили на рынок капитала

- 3. Цель исследования Используя данные ЦБ по месячным оборотам банков в периоды до и после начала кризиса

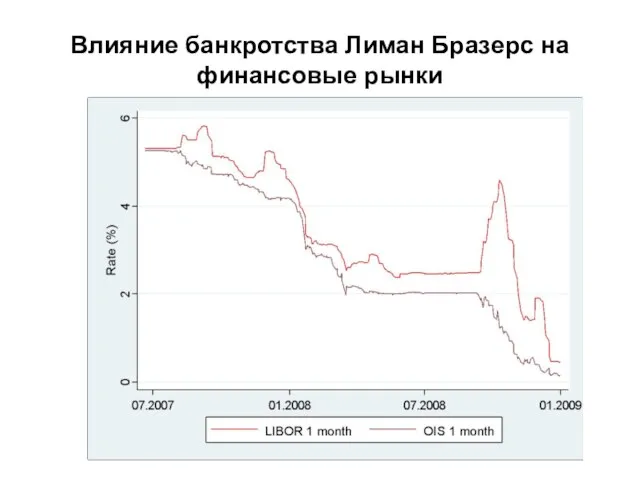

- 4. Влияние банкротства Лиман Бразерс на финансовые рынки

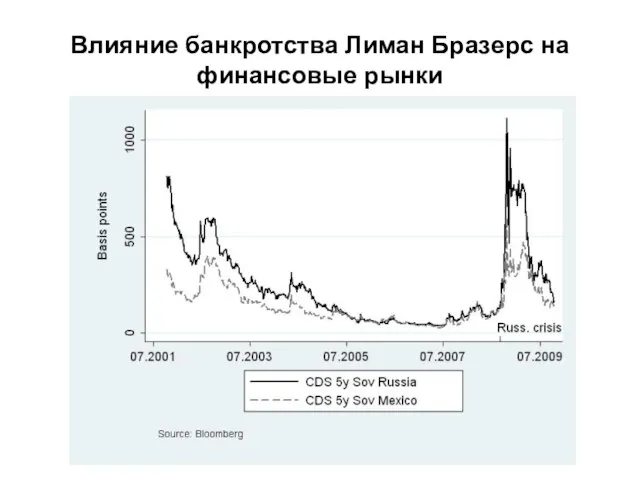

- 5. Влияние банкротства Лиман Бразерс на финансовые рынки

- 6. Данные по внешним заимствованиям российских банков Используя базы Bloomberg и Cbonds я составил выборку по объемам

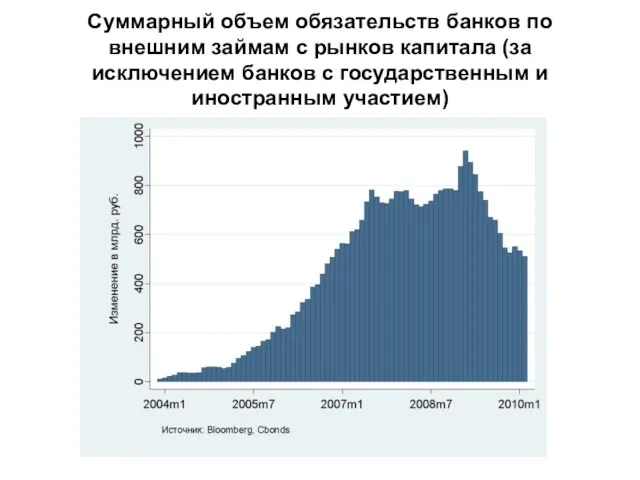

- 7. Суммарный объем обязательств банков по внешним займам с рынков капитала (за исключением банков с государственным и

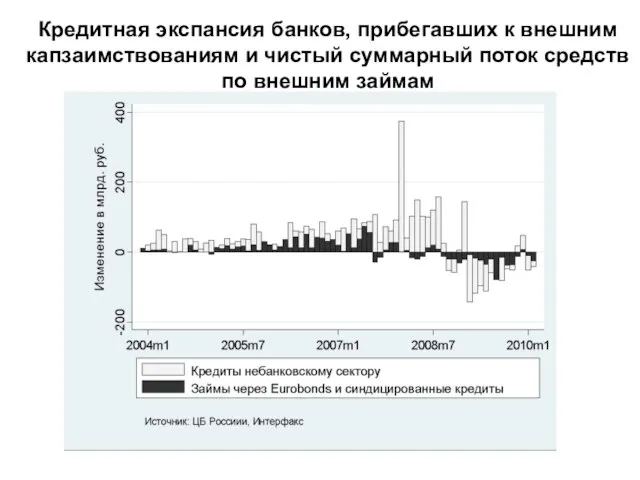

- 8. Кредитная экспансия банков, прибегавших к внешним капзаимствованиям и чистый суммарный поток средств по внешним займам

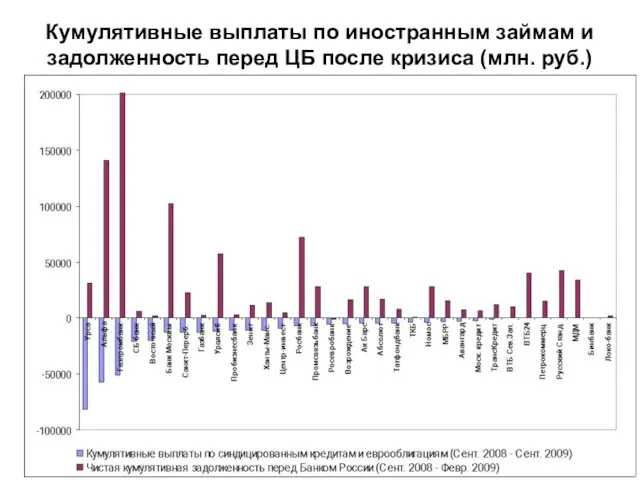

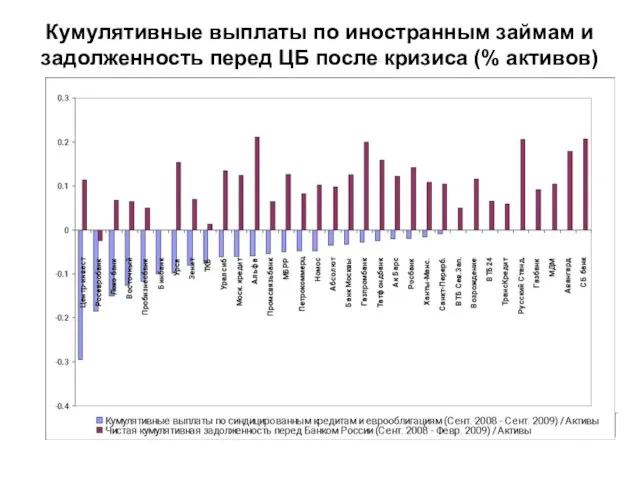

- 9. Кумулятивные выплаты по иностранным займам и задолженность перед ЦБ после кризиса (млн. руб.)

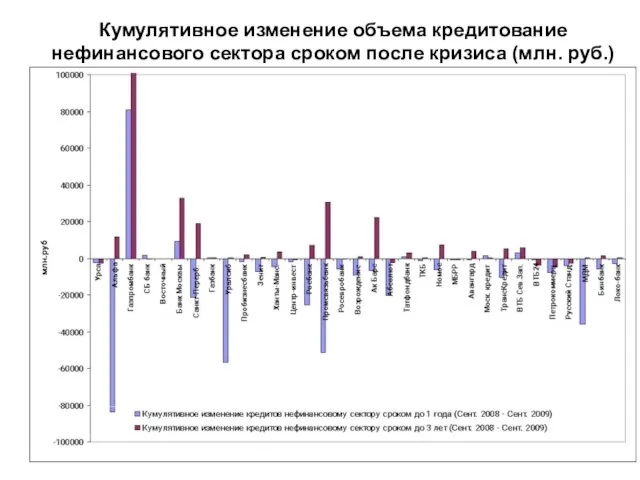

- 10. Кумулятивное изменение объема кредитование нефинансового сектора сроком после кризиса (млн. руб.)

- 11. Кумулятивные выплаты по иностранным займам и задолженность перед ЦБ после кризиса (% активов)

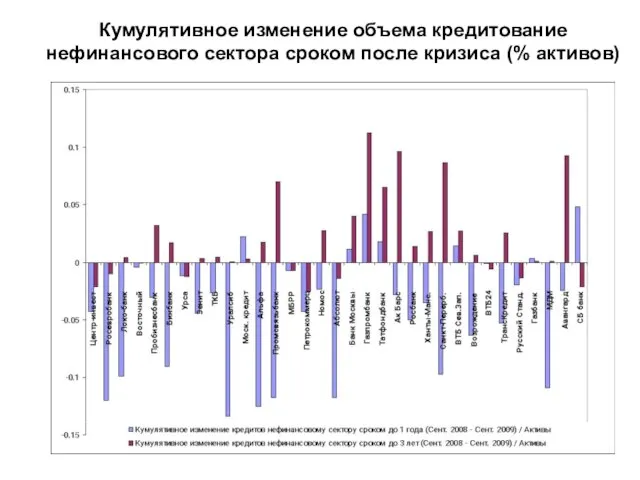

- 12. Кумулятивное изменение объема кредитование нефинансового сектора сроком после кризиса (% активов)

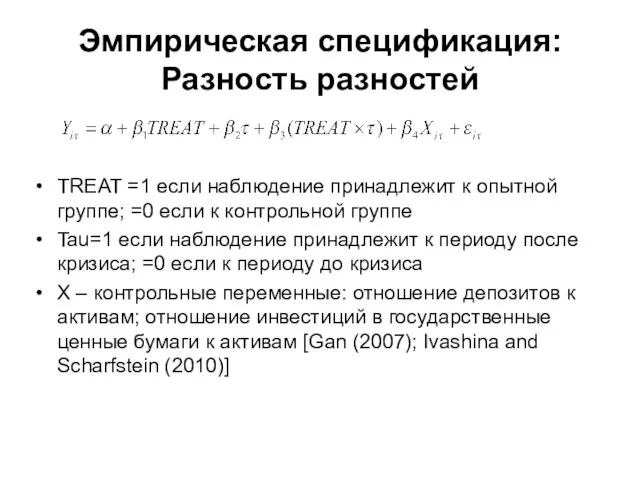

- 13. Эмпирическая спецификация: Разность разностей TREAT =1 если наблюдение принадлежит к опытной группе; =0 если к контрольной

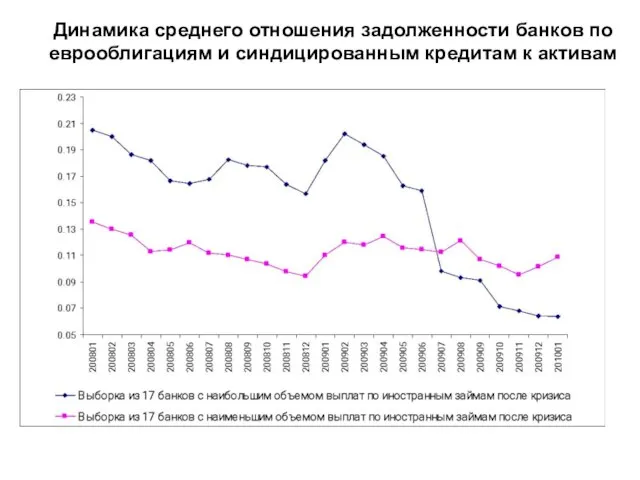

- 14. Динамика среднего отношения задолженности банков по еврооблигациям и синдицированным кредитам к активам

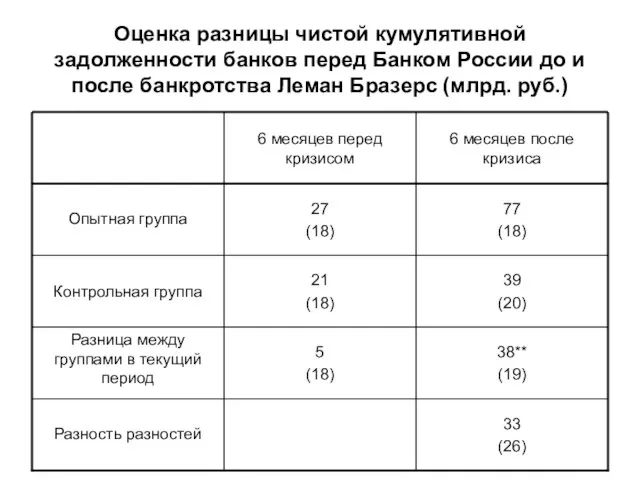

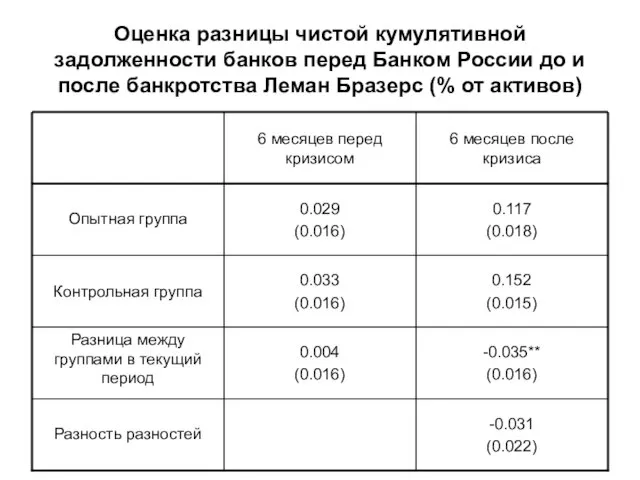

- 15. Оценка разницы чистой кумулятивной задолженности банков перед Банком России до и после банкротства Леман Бразерс (млрд.

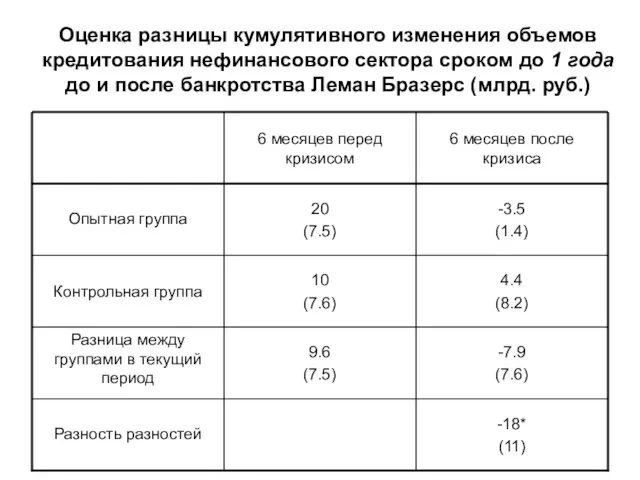

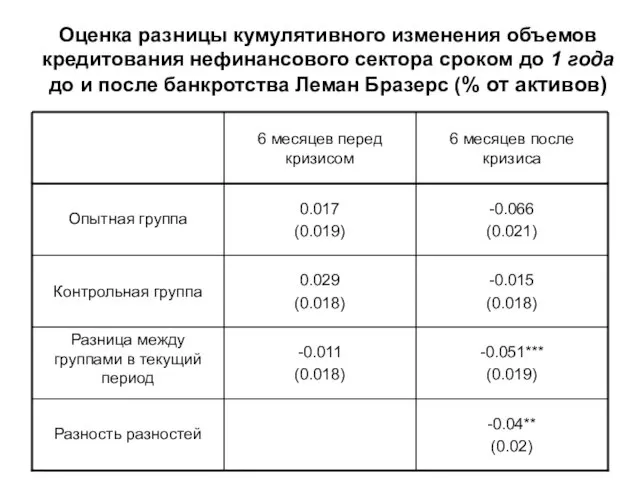

- 16. Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 1 года до и после банкротства

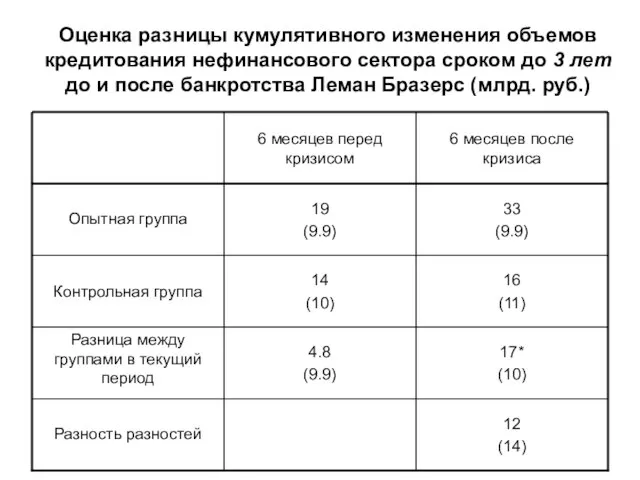

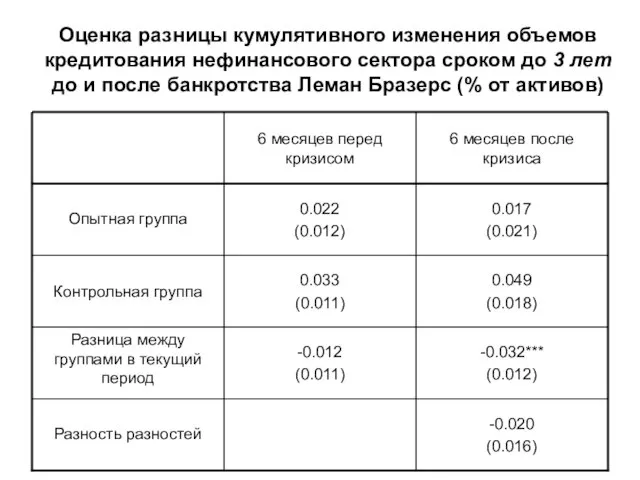

- 17. Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 3 лет до и после банкротства

- 18. Динамика среднего отношения задолженности банков по еврооблигациям и синдицированным кредитам к активам

- 19. Оценка разницы чистой кумулятивной задолженности банков перед Банком России до и после банкротства Леман Бразерс (%

- 20. Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 1 года до и после банкротства

- 21. Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 3 лет до и после банкротства

- 23. Скачать презентацию

Слайд 2Постановка задачи

После либерализации счета капитала в 2006 году российские банки активно выходили

Постановка задачи

После либерализации счета капитала в 2006 году российские банки активно выходили

Слайд 3Цель исследования

Используя данные ЦБ по месячным оборотам банков в периоды до и

Цель исследования

Используя данные ЦБ по месячным оборотам банков в периоды до и

Слайд 4Влияние банкротства Лиман Бразерс на финансовые рынки

Влияние банкротства Лиман Бразерс на финансовые рынки

Слайд 5Влияние банкротства Лиман Бразерс на финансовые рынки

Влияние банкротства Лиман Бразерс на финансовые рынки

Слайд 6Данные по внешним заимствованиям российских банков

Используя базы Bloomberg и Cbonds я

Данные по внешним заимствованиям российских банков

Используя базы Bloomberg и Cbonds я

Слайд 7Суммарный объем обязательств банков по внешним займам с рынков капитала (за исключением

Суммарный объем обязательств банков по внешним займам с рынков капитала (за исключением

Слайд 8Кредитная экспансия банков, прибегавших к внешним капзаимствованиям и чистый суммарный поток средств

Кредитная экспансия банков, прибегавших к внешним капзаимствованиям и чистый суммарный поток средств

Слайд 9Кумулятивные выплаты по иностранным займам и задолженность перед ЦБ после кризиса (млн.

Кумулятивные выплаты по иностранным займам и задолженность перед ЦБ после кризиса (млн.

Слайд 10Кумулятивное изменение объема кредитование нефинансового сектора сроком после кризиса (млн. руб.)

Кумулятивное изменение объема кредитование нефинансового сектора сроком после кризиса (млн. руб.)

Слайд 11Кумулятивные выплаты по иностранным займам и задолженность перед ЦБ после кризиса (%

Кумулятивные выплаты по иностранным займам и задолженность перед ЦБ после кризиса (%

Слайд 12Кумулятивное изменение объема кредитование нефинансового сектора сроком после кризиса (% активов)

Кумулятивное изменение объема кредитование нефинансового сектора сроком после кризиса (% активов)

Слайд 13Эмпирическая спецификация: Разность разностей

TREAT =1 если наблюдение принадлежит к опытной группе; =0

Эмпирическая спецификация: Разность разностей

TREAT =1 если наблюдение принадлежит к опытной группе; =0

Слайд 14Динамика среднего отношения задолженности банков по еврооблигациям и синдицированным кредитам к активам

Динамика среднего отношения задолженности банков по еврооблигациям и синдицированным кредитам к активам

Слайд 15Оценка разницы чистой кумулятивной задолженности банков перед Банком России до и после

Оценка разницы чистой кумулятивной задолженности банков перед Банком России до и после

Слайд 16Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 1 года

Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 1 года

Слайд 17Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 3 лет

Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 3 лет

Слайд 18Динамика среднего отношения задолженности банков по еврооблигациям и синдицированным кредитам к активам

Динамика среднего отношения задолженности банков по еврооблигациям и синдицированным кредитам к активам

Слайд 19Оценка разницы чистой кумулятивной задолженности банков перед Банком России до и после

Оценка разницы чистой кумулятивной задолженности банков перед Банком России до и после

Слайд 20Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 1 года

Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 1 года

Слайд 21Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 3 лет

Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 3 лет

Unusual traditions of birthday celebrations

Unusual traditions of birthday celebrations HOW TO WRITE A FRIENDLY LETTER

HOW TO WRITE A FRIENDLY LETTER Ассоциации. Карточная игра

Ассоциации. Карточная игра Беспозвоночные и позвоночные организмы

Беспозвоночные и позвоночные организмы Екатерина 2

Екатерина 2 Подключение к Интернету

Подключение к Интернету Система расчетов с населением за коммунальные услуги

Система расчетов с населением за коммунальные услуги Командный менеджмент

Командный менеджмент рус.яз., 6кл., 23.09

рус.яз., 6кл., 23.09 Применение производной к решению задач

Применение производной к решению задач Измельчение мусора. Компания TiCon

Измельчение мусора. Компания TiCon Иван Сергеевич Тургенев

Иван Сергеевич Тургенев П а с х а . Воскресение Христово.

П а с х а . Воскресение Христово. 20140429_biosfera

20140429_biosfera Шаблон презентации

Шаблон презентации Факторы, влияющие на формирование имиджа современного педагога в сельской местности

Факторы, влияющие на формирование имиджа современного педагога в сельской местности Создание проектов в интернет. Разработка сайтов. Лекция 4.

Создание проектов в интернет. Разработка сайтов. Лекция 4. Меры государственной поддержки на 2021 год

Меры государственной поддержки на 2021 год Каталог детских шапочек. Осень-весна 2020-2021

Каталог детских шапочек. Осень-весна 2020-2021 Ландшафтоид

Ландшафтоид Люди – творцы культуры

Люди – творцы культуры Местечко Ажерово и его обитатели

Местечко Ажерово и его обитатели Космическая теплица. Этапы работы над проектом

Космическая теплица. Этапы работы над проектом Виды Дверей

Виды Дверей Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич

Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич Детская страничка. Черная кошка

Детская страничка. Черная кошка Понятие и структура обучающего тренинга

Понятие и структура обучающего тренинга Литературная гостиная. Поэты не рождаются случайно

Литературная гостиная. Поэты не рождаются случайно