- Маркетинговое исследование с целенаправленным коммуникационным эффектом

Содержание

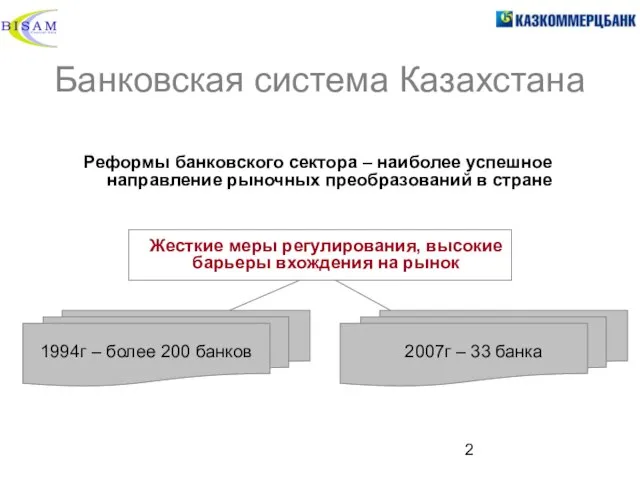

- 2. Банковская система Казахстана Реформы банковского сектора – наиболее успешное направление рыночных преобразований в стране Жесткие меры

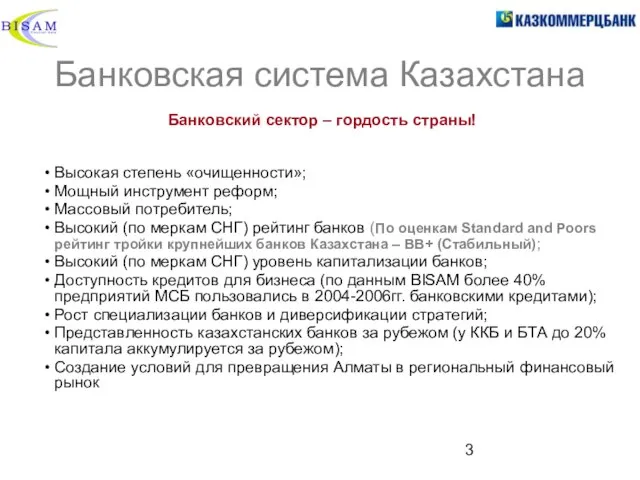

- 3. Банковская система Казахстана Банковский сектор – гордость страны! Высокая степень «очищенности»; Мощный инструмент реформ; Массовый потребитель;

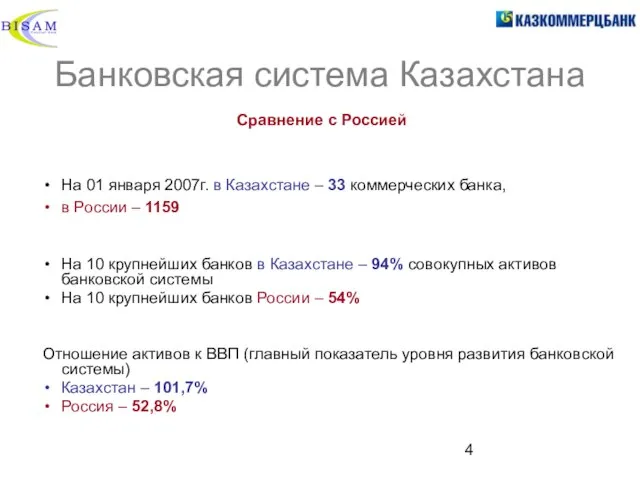

- 4. Банковская система Казахстана Сравнение с Россией На 01 января 2007г. в Казахстане – 33 коммерческих банка,

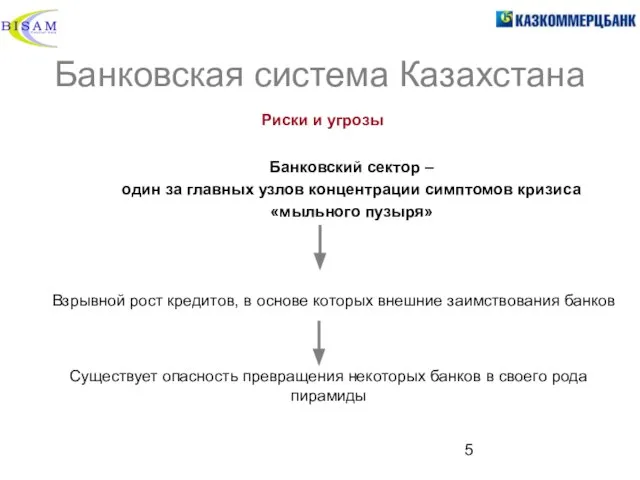

- 5. Банковская система Казахстана Риски и угрозы Банковский сектор – один за главных узлов концентрации симптомов кризиса

- 6. Банковская система Казахстана Институциональная структура банков ЧАСТНЫЕ БАНКИ

- 7. Банковская система Казахстана Институциональная структура банков ИНОСТРАННЫЕ БАНКИ СПЕЦИАЛИЗИРОВАННЫЕ БАНКИ С ПРЕИМУЩЕСТВЕННО ГОСУДАРСТВЕННЫМ УЧАСТИЕМ

- 8. Банковская система Казахстана Имиджевые позиции банков Престижный, элитный, международно признанный, но не для массового потребителя Совковый,

- 9. Национальный опрос Казком 2006-2007 4-ый банк в СНГ, после Сбербанка, Газпром банка, Внешторгбанка России Повод исследования

- 10. Национальный опрос Казком 2006-2007 Особенности методологии и организации Оригинальное (для Казахстана - уникальное) исследование Заказчик и

- 11. Национальный опрос Казком 2006-2007 Опрос в отделениях банков и торговых центрах Методы сбора информации Интервьюер –

- 12. Национальный опрос Казком 2006-2007 Опрос в отделениях банков и торговых центрах Методы сбора информации Основные блоки

- 13. Национальный опрос Казком 2006-2007 Опрос в отделениях банков и торговых центрах Методы сбора информации Тестирование имиджевых

- 14. Национальный опрос Казком 2006-2007 Опрос в отделениях банков и торговых центрах Методы сбора информации В течение

- 15. Cоциально-демографические характеристики респондентов Интерес к акции проявили в равной мере как мужчины, так и женщины. Национальным

- 16. Техника: личное формализованное интервью на квартире респондента Выборка: Национальный опрос Казком 2006-2007 Методы сбора информации Опрос

- 17. Выборка: Национальный опрос Казком 2006-2007 Методы сбора информации Опрос реальных и потенциальных пользователей банковских услуг

- 18. Основные блоки вопросов: Национальный опрос Казком 2006-2007 Методы сбора информации Личное интервью на квартире респондента Банки

- 19. Фокус-группы: Национальный опрос Казком 2006-2007 Методы сбора информации Основная цель – выявление стереотипов относительно банков и

- 20. Национальный опрос Казком 2006-2007 Некоторые результаты исследования В данном докладе не представлены сугубо прикладные результаты, имеющие

- 21. Национальный опрос Казком 2006-2007 Некоторые результаты исследования У значительной части респондентов определился «свой» банк Уровень лояльности

- 22. Национальный опрос Казком 2006-2007 Лояльность банкам

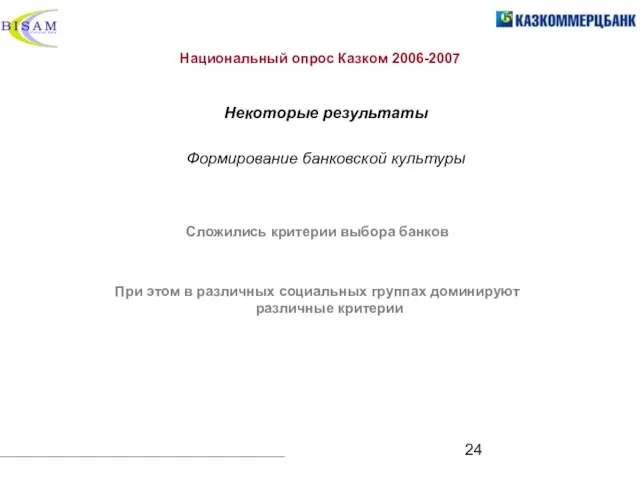

- 23. Национальный опрос Казком 2006-2007 Индекс привлечения и удержания Индексы привлечения на оси X показывают коэффициент способности

- 24. Национальный опрос Казком 2006-2007 Сложились критерии выбора банков При этом в различных социальных группах доминируют различные

- 25. Национальный опрос Казком 2006-2007 Факторы выбора банков По мнению респондентов, наиболее важными критериями выбора банка являются

- 26. Национальный опрос Казком 2006-2007 Формирование банковской культуры Критериальная база сформировалась и относительно конкретных банковских продуктов

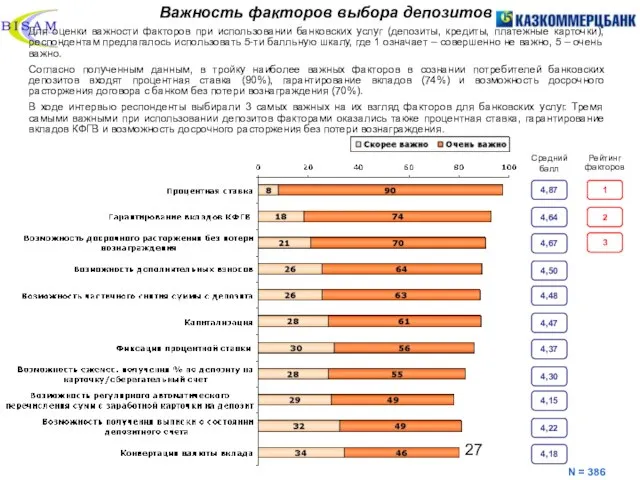

- 27. Важность факторов выбора депозитов N = 386 Для оценки важности факторов при использовании банковских услуг (депозиты,

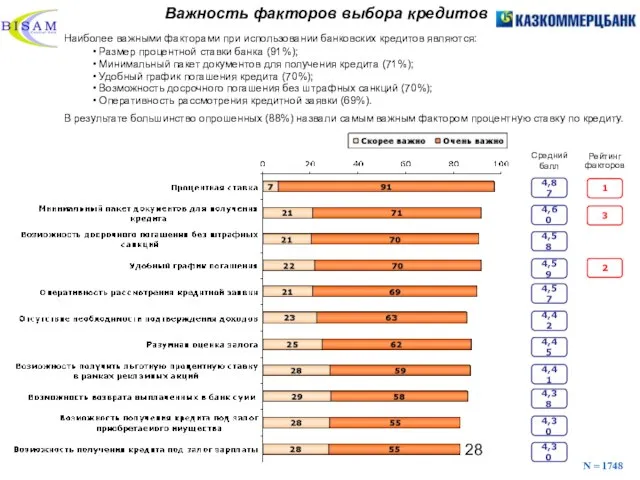

- 28. Важность факторов выбора кредитов N = 1748 Наиболее важными факторами при использовании банковских кредитов являются: Размер

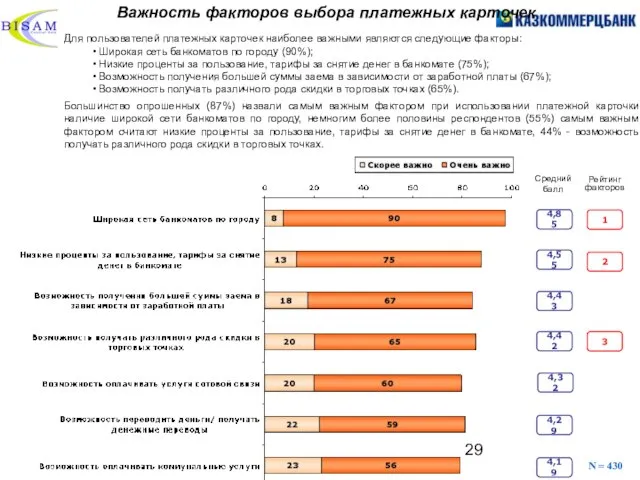

- 29. Важность факторов выбора платежных карточек N = 430 Для пользователей платежных карточек наиболее важными являются следующие

- 30. Национальный опрос Казком 2006-2007 Некоторые результаты исследования Активно пользуясь услугами банков, казахстанцы все еще получают в

- 31. Внимание к новостям в банковской сфере Большинство (75%) опрошенных проявляют мало внимания к изменениями, происходящими в

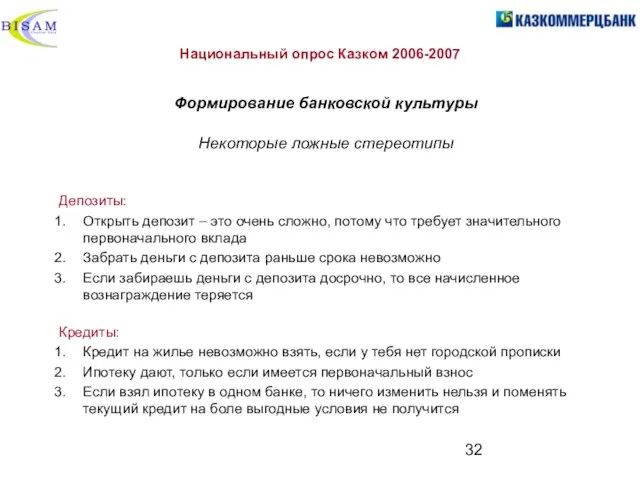

- 32. Национальный опрос Казком 2006-2007 Формирование банковской культуры Депозиты: Открыть депозит – это очень сложно, потому что

- 33. Национальный опрос Казком 2006-2007 Некоторые результаты В целом, казахстанский банковский рынок приобрел массового потребителя. Массовое потребление

- 34. Регионы Национальный опрос Казком 2006-2007 Некоторые результаты

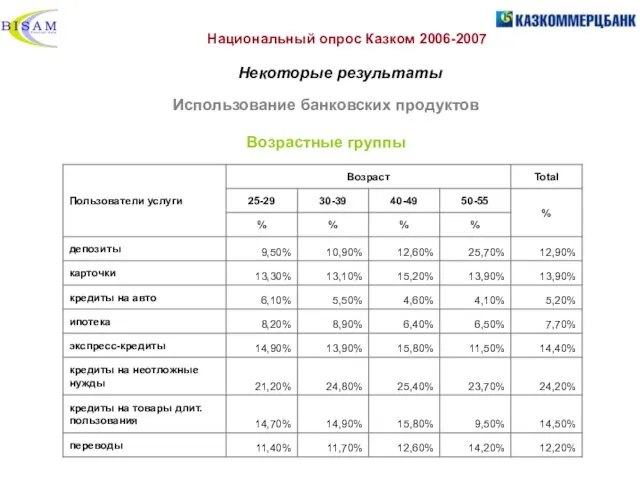

- 35. Использование банковских продуктов Возрастные группы Национальный опрос Казком 2006-2007 Некоторые результаты

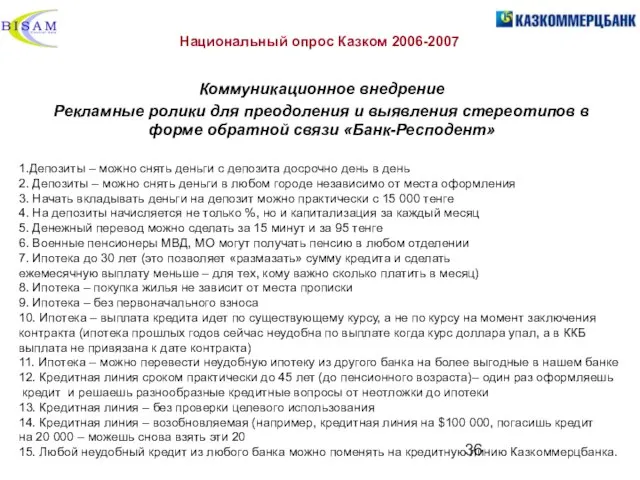

- 36. Коммуникационное внедрение Рекламные ролики для преодоления и выявления стереотипов в форме обратной связи «Банк-Респодент» Национальный опрос

- 37. ОБЩИЕ ИТОГИ ИССЛЕДОВАНИЯ Национальный опрос Казком 2006-2007 Существенный вклад в осуществляемую стратегию репозиционирования Казкома Получение важной

- 39. Скачать презентацию

Слайд 2Банковская система Казахстана

Реформы банковского сектора – наиболее успешное направление рыночных преобразований в

Банковская система Казахстана

Реформы банковского сектора – наиболее успешное направление рыночных преобразований в

Слайд 3Банковская система Казахстана

Банковский сектор – гордость страны!

Высокая степень «очищенности»;

Мощный инструмент реформ;

Массовый потребитель;

Высокий

Банковская система Казахстана

Банковский сектор – гордость страны!

Высокая степень «очищенности»;

Мощный инструмент реформ;

Массовый потребитель;

Высокий

Слайд 4Банковская система Казахстана

Сравнение с Россией

На 01 января 2007г. в Казахстане – 33

Банковская система Казахстана

Сравнение с Россией

На 01 января 2007г. в Казахстане – 33

Слайд 5Банковская система Казахстана

Риски и угрозы

Банковский сектор –

один за главных узлов концентрации

Банковская система Казахстана

Риски и угрозы

Банковский сектор –

один за главных узлов концентрации

Слайд 6Банковская система Казахстана

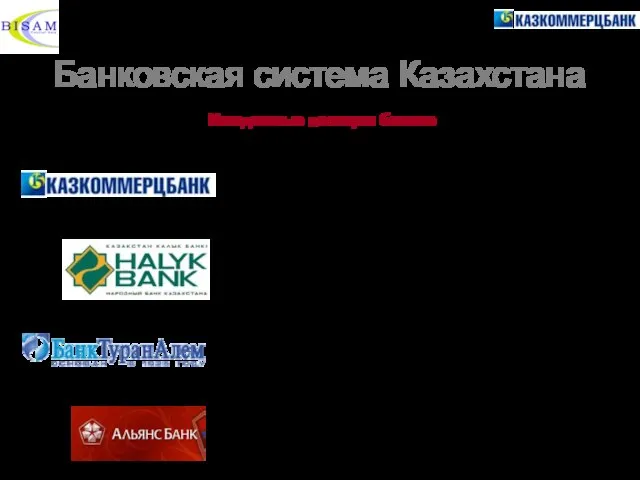

Институциональная структура банков

ЧАСТНЫЕ БАНКИ

Банковская система Казахстана

Институциональная структура банков

ЧАСТНЫЕ БАНКИ

Слайд 7Банковская система Казахстана

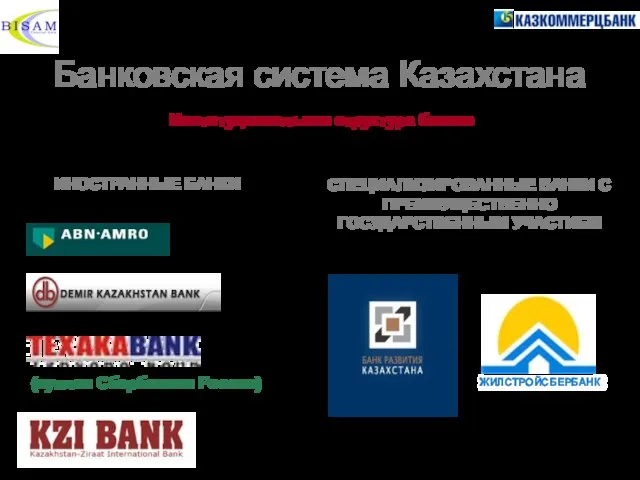

Институциональная структура банков

ИНОСТРАННЫЕ БАНКИ

СПЕЦИАЛИЗИРОВАННЫЕ БАНКИ С ПРЕИМУЩЕСТВЕННО ГОСУДАРСТВЕННЫМ УЧАСТИЕМ

Банковская система Казахстана

Институциональная структура банков

ИНОСТРАННЫЕ БАНКИ

СПЕЦИАЛИЗИРОВАННЫЕ БАНКИ С ПРЕИМУЩЕСТВЕННО ГОСУДАРСТВЕННЫМ УЧАСТИЕМ

Слайд 8Банковская система Казахстана

Имиджевые позиции банков

Престижный, элитный, международно признанный, но не для массового

Банковская система Казахстана

Имиджевые позиции банков

Престижный, элитный, международно признанный, но не для массового

Слайд 9Национальный опрос Казком 2006-2007

4-ый банк в СНГ, после Сбербанка, Газпром банка,

Национальный опрос Казком 2006-2007

4-ый банк в СНГ, после Сбербанка, Газпром банка,

Слайд 10Национальный опрос Казком 2006-2007

Особенности методологии и организации

Оригинальное (для Казахстана - уникальное) исследование

Заказчик

Национальный опрос Казком 2006-2007

Особенности методологии и организации

Оригинальное (для Казахстана - уникальное) исследование

Заказчик

Слайд 11Национальный опрос Казком 2006-2007

Опрос в отделениях банков и торговых центрах

Методы сбора информации

Интервьюер

Национальный опрос Казком 2006-2007

Опрос в отделениях банков и торговых центрах

Методы сбора информации

Интервьюер

Слайд 12Национальный опрос Казком 2006-2007

Опрос в отделениях банков и торговых центрах

Методы сбора информации

Основные

Национальный опрос Казком 2006-2007

Опрос в отделениях банков и торговых центрах

Методы сбора информации

Основные

Слайд 13Национальный опрос Казком 2006-2007

Опрос в отделениях банков и торговых центрах

Методы сбора информации

Тестирование

Национальный опрос Казком 2006-2007

Опрос в отделениях банков и торговых центрах

Методы сбора информации

Тестирование

Слайд 14Национальный опрос Казком 2006-2007

Опрос в отделениях банков и торговых центрах

Методы сбора информации

В

Национальный опрос Казком 2006-2007

Опрос в отделениях банков и торговых центрах

Методы сбора информации

В

Слайд 15Cоциально-демографические характеристики респондентов

Интерес к акции проявили в равной мере как мужчины, так

Cоциально-демографические характеристики респондентов

Интерес к акции проявили в равной мере как мужчины, так

Слайд 16Техника: личное формализованное интервью на квартире респондента

Выборка:

Национальный опрос Казком 2006-2007

Методы сбора информации

Опрос

Техника: личное формализованное интервью на квартире респондента

Выборка:

Национальный опрос Казком 2006-2007

Методы сбора информации

Опрос

Слайд 17Выборка:

Национальный опрос Казком 2006-2007

Методы сбора информации

Опрос реальных и потенциальных пользователей банковских услуг

Выборка:

Национальный опрос Казком 2006-2007

Методы сбора информации

Опрос реальных и потенциальных пользователей банковских услуг

Слайд 18Основные блоки вопросов:

Национальный опрос Казком 2006-2007

Методы сбора информации

Личное интервью на квартире респондента

Основные блоки вопросов:

Национальный опрос Казком 2006-2007

Методы сбора информации

Личное интервью на квартире респондента

Слайд 19Фокус-группы:

Национальный опрос Казком 2006-2007

Методы сбора информации

Основная цель – выявление стереотипов относительно банков

Фокус-группы:

Национальный опрос Казком 2006-2007

Методы сбора информации

Основная цель – выявление стереотипов относительно банков

Слайд 20Национальный опрос Казком 2006-2007

Некоторые результаты исследования

В данном докладе не представлены сугубо прикладные

Национальный опрос Казком 2006-2007

Некоторые результаты исследования

В данном докладе не представлены сугубо прикладные

Слайд 21Национальный опрос Казком 2006-2007

Некоторые результаты исследования

У значительной части респондентов определился «свой» банк

Уровень

Национальный опрос Казком 2006-2007

Некоторые результаты исследования

У значительной части респондентов определился «свой» банк

Уровень

Слайд 22Национальный опрос Казком 2006-2007

Лояльность банкам

Национальный опрос Казком 2006-2007

Лояльность банкам

Слайд 23Национальный опрос Казком 2006-2007

Индекс привлечения и удержания

Индексы привлечения на оси X показывают

Национальный опрос Казком 2006-2007

Индекс привлечения и удержания

Индексы привлечения на оси X показывают

Слайд 24Национальный опрос Казком 2006-2007

Сложились критерии выбора банков

При этом в различных социальных группах

Национальный опрос Казком 2006-2007

Сложились критерии выбора банков

При этом в различных социальных группах

Слайд 25Национальный опрос Казком 2006-2007

Факторы выбора банков

По мнению респондентов, наиболее важными критериями выбора

Национальный опрос Казком 2006-2007

Факторы выбора банков

По мнению респондентов, наиболее важными критериями выбора

Слайд 26Национальный опрос Казком 2006-2007

Формирование банковской культуры

Критериальная база сформировалась и относительно конкретных банковских

Национальный опрос Казком 2006-2007

Формирование банковской культуры

Критериальная база сформировалась и относительно конкретных банковских

Слайд 27Важность факторов выбора депозитов

N = 386

Для оценки важности факторов при использовании

Важность факторов выбора депозитов

N = 386

Для оценки важности факторов при использовании

Слайд 28Важность факторов выбора кредитов

N = 1748

Наиболее важными факторами при использовании банковских

Важность факторов выбора кредитов

N = 1748

Наиболее важными факторами при использовании банковских

Слайд 29Важность факторов выбора платежных карточек

N = 430

Для пользователей платежных карточек наиболее важными

Важность факторов выбора платежных карточек

N = 430

Для пользователей платежных карточек наиболее важными

Слайд 30Национальный опрос Казком 2006-2007

Некоторые результаты исследования

Активно пользуясь услугами банков, казахстанцы все еще

Национальный опрос Казком 2006-2007

Некоторые результаты исследования

Активно пользуясь услугами банков, казахстанцы все еще

Слайд 31Внимание к новостям в банковской сфере

Большинство (75%) опрошенных проявляют мало внимания к

Внимание к новостям в банковской сфере

Большинство (75%) опрошенных проявляют мало внимания к

Слайд 32Национальный опрос Казком 2006-2007

Формирование банковской культуры

Депозиты:

Открыть депозит – это очень сложно,

Национальный опрос Казком 2006-2007

Формирование банковской культуры

Депозиты:

Открыть депозит – это очень сложно,

Слайд 33Национальный опрос Казком 2006-2007

Некоторые результаты

В целом, казахстанский банковский рынок приобрел массового

Национальный опрос Казком 2006-2007

Некоторые результаты

В целом, казахстанский банковский рынок приобрел массового

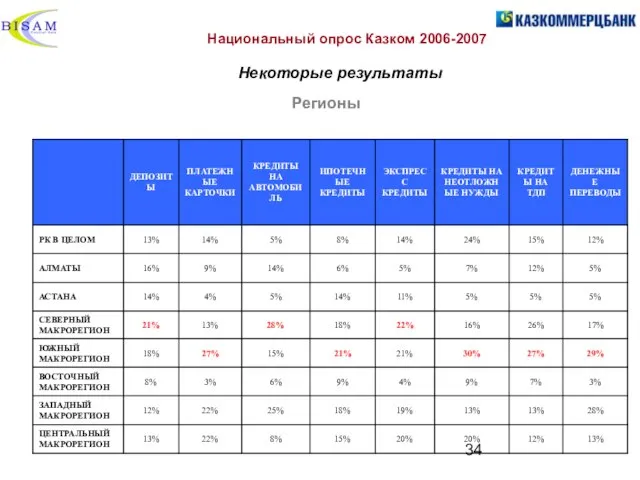

Слайд 34Регионы

Национальный опрос Казком 2006-2007

Некоторые результаты

Регионы

Национальный опрос Казком 2006-2007

Некоторые результаты

Слайд 35Использование банковских продуктов

Возрастные группы

Национальный опрос Казком 2006-2007

Некоторые результаты

Использование банковских продуктов

Возрастные группы

Национальный опрос Казком 2006-2007

Некоторые результаты

Слайд 36Коммуникационное внедрение

Рекламные ролики для преодоления и выявления стереотипов в форме обратной связи

Коммуникационное внедрение

Рекламные ролики для преодоления и выявления стереотипов в форме обратной связи

Слайд 37ОБЩИЕ ИТОГИ ИССЛЕДОВАНИЯ

Национальный опрос Казком 2006-2007

Существенный вклад в осуществляемую стратегию репозиционирования Казкома

ОБЩИЕ ИТОГИ ИССЛЕДОВАНИЯ

Национальный опрос Казком 2006-2007

Существенный вклад в осуществляемую стратегию репозиционирования Казкома

Частушки. 2 класс

Частушки. 2 класс «МЫ РАЗНЫЕ – В ЭТОМ НАШЕ БОГАТСТВО, МЫ ВМЕСТЕ – В ЭТОМ НАША СИЛА»

«МЫ РАЗНЫЕ – В ЭТОМ НАШЕ БОГАТСТВО, МЫ ВМЕСТЕ – В ЭТОМ НАША СИЛА» Слово. Транскрипция. Перевод

Слово. Транскрипция. Перевод Приготовлению цветных вареников с творогом

Приготовлению цветных вареников с творогом Минералогия_2 этап_МКОУ Березовская СОШ_ Хотим всё знать

Минералогия_2 этап_МКОУ Березовская СОШ_ Хотим всё знать Роль универсальных учебных действий в системе современного общего среднего образования

Роль универсальных учебных действий в системе современного общего среднего образования Самостоятельные процедуры

Самостоятельные процедуры Промышленность и окружающая среда

Промышленность и окружающая среда Аудит системы продаж и маркетинга

Аудит системы продаж и маркетинга Предлог. Послелог. Послеложные слова

Предлог. Послелог. Послеложные слова Гении эпохи Возрождения

Гении эпохи Возрождения Психологическая служба школы

Психологическая служба школы ПРЕЗЕНТАЦИЯ СТРАТЕГИИ НИЗКОУГЛЕРОДНОГО РАЗВИТИЯ НА ПРИМЕРЕ СВЕРДЛОВСКОЙ ОБЛАСТИ

ПРЕЗЕНТАЦИЯ СТРАТЕГИИ НИЗКОУГЛЕРОДНОГО РАЗВИТИЯ НА ПРИМЕРЕ СВЕРДЛОВСКОЙ ОБЛАСТИ Наша школа для нас, что Родина,Что страна, уголок или край.Это место, где шли наши годыИ сказали мы детству "прощай".Это парты, учеб

Наша школа для нас, что Родина,Что страна, уголок или край.Это место, где шли наши годыИ сказали мы детству "прощай".Это парты, учеб Процесс принятия управленческих решений и его организация

Процесс принятия управленческих решений и его организация Политическое давление (лоббизм)

Политическое давление (лоббизм) Распределение солнечного тепла и света на Земле

Распределение солнечного тепла и света на Земле ГРАЖДАНИН СОВРЕМЕННОЙ РОССИИ

ГРАЖДАНИН СОВРЕМЕННОЙ РОССИИ Взаимодействие классного руководителя с родителями

Взаимодействие классного руководителя с родителями Қандай көркем - туған өлкем тақырыбында виртуалды саяхат

Қандай көркем - туған өлкем тақырыбында виртуалды саяхат Изучение готовности первоклассников к обучению в школе

Изучение готовности первоклассников к обучению в школе Витус Беринг - «первый русский мореплаватель»?

Витус Беринг - «первый русский мореплаватель»? Задачи по моделированию в среде Excel”

Задачи по моделированию в среде Excel” Avaya Contact Center Express

Avaya Contact Center Express Типология Юнга

Типология Юнга Система права

Система права Что такое композиция?

Что такое композиция? Уважаемые родители!

Уважаемые родители!