- Внешний контроль качества работы аудиторских организаций, повышение его эффективности

Содержание

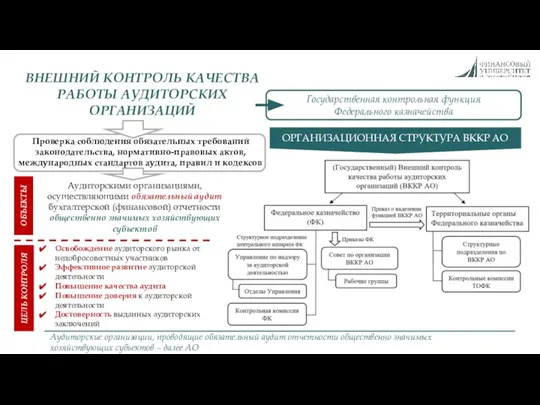

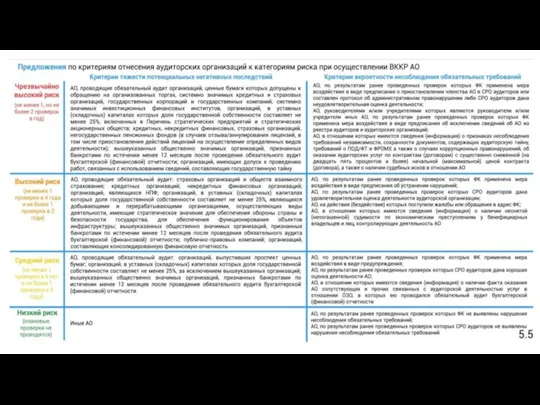

- 2. НАЗВАНИЕ СЛАЙДА ВНЕШНИЙ КОНТРОЛЬ КАЧЕСТВА РАБОТЫ АУДИТОРСКИХ ОРГАНИЗАЦИЙ Государственная контрольная функция Федерального казначейства ОБЪЕКТЫ Аудиторскими организациями,

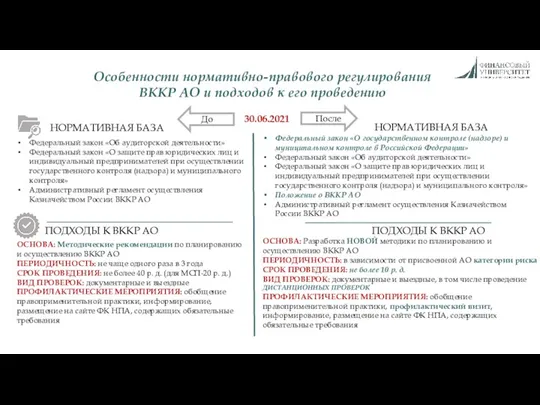

- 3. Особенности нормативно-правового регулирования ВККР АО и подходов к его проведению После До 30.06.2021 НОРМАТИВНАЯ БАЗА Федеральный

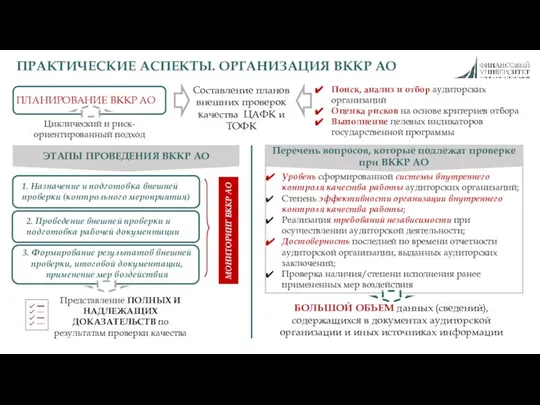

- 4. НАЗВАНИЕ СЛАЙДА ПЛАНИРОВАНИЕ ВККР АО Составление планов внешних проверок качества ЦАФК и ТОФК Циклический и риск-ориентированный

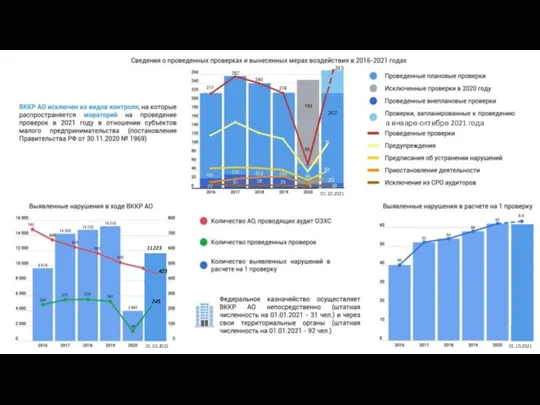

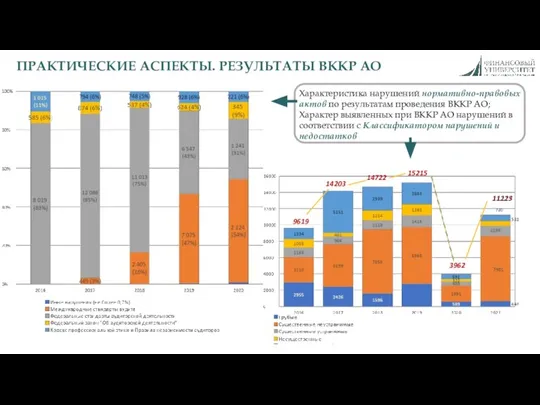

- 5. 207 20 245 10 50 76 01.10.2021 01.10.2021 01.10.2021 64 11223 423 в январе-октябре 2021 года

- 6. Характеристика нарушений нормативно-правовых актов по результатам проведения ВККР АО; Характер выявленных при ВККР АО нарушений в

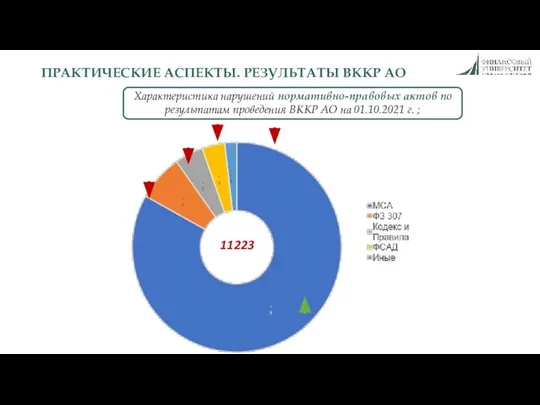

- 7. ПРАКТИЧЕСКИЕ АСПЕКТЫ. РЕЗУЛЬТАТЫ ВККР АО Характеристика нарушений нормативно-правовых актов по результатам проведения ВККР АО на 01.10.2021

- 8. ПРАКТИЧЕСКИЕ АСПЕКТЫ. РЕЗУЛЬТАТЫ ВККР АО

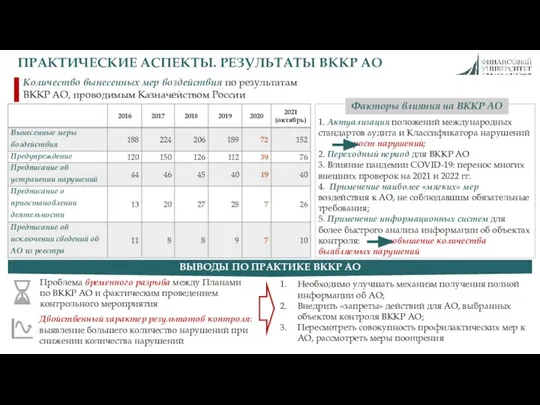

- 9. Количество вынесенных мер воздействия по результатам ВККР АО, проводимым Казначейством России ВЫВОДЫ ПО ПРАКТИКЕ ВККР АО

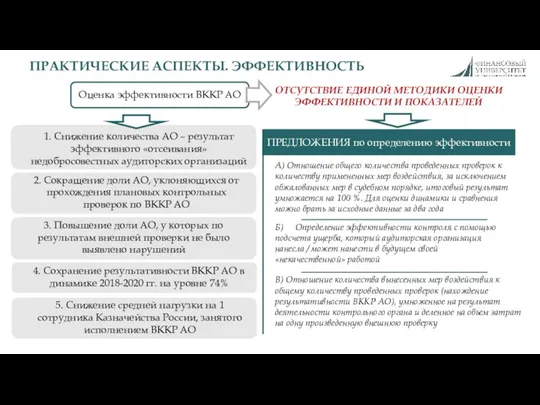

- 11. Оценка эффективности ВККР АО ОТСУТСТВИЕ ЕДИНОЙ МЕТОДИКИ ОЦЕНКИ ЭФФЕКТИВНОСТИ И ПОКАЗАТЕЛЕЙ ПРЕДЛОЖЕНИЯ по определению эффективности А)

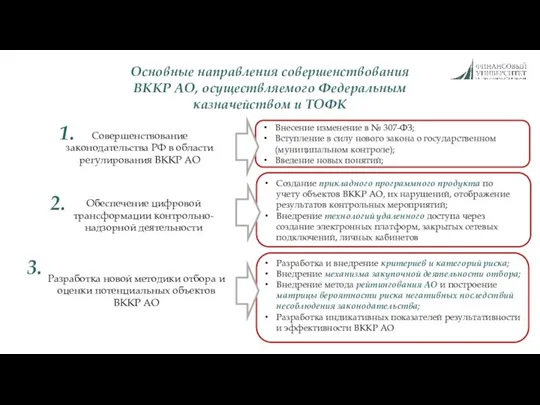

- 12. Основные направления совершенствования ВККР АО, осуществляемого Федеральным казначейством и ТОФК Создание прикладного программного продукта по учету

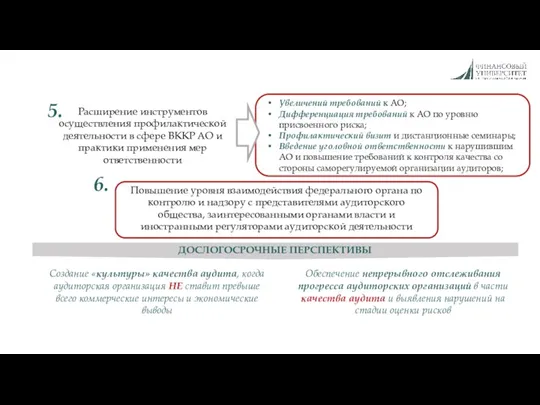

- 13. Расширение инструментов осуществления профилактической деятельности в сфере ВККР АО и практики применения мер ответственности 5. Увеличений

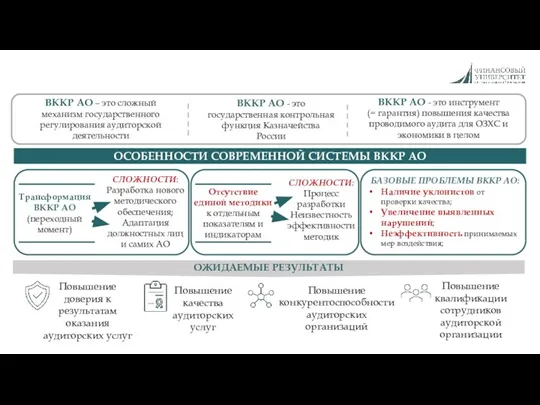

- 14. Трансформация ВККР АО (переходный момент) СЛОЖНОСТИ: Разработка нового методического обеспечения; Адаптация должностных лиц и самих АО

- 16. Скачать презентацию

Слайд 2НАЗВАНИЕ СЛАЙДА

ВНЕШНИЙ КОНТРОЛЬ КАЧЕСТВА РАБОТЫ АУДИТОРСКИХ ОРГАНИЗАЦИЙ

Государственная контрольная функция Федерального казначейства

ОБЪЕКТЫ

Аудиторскими

НАЗВАНИЕ СЛАЙДА

ВНЕШНИЙ КОНТРОЛЬ КАЧЕСТВА РАБОТЫ АУДИТОРСКИХ ОРГАНИЗАЦИЙ

Государственная контрольная функция Федерального казначейства

ОБЪЕКТЫ

Аудиторскими

Слайд 3Особенности нормативно-правового регулирования ВККР АО и подходов к его проведению

После

До

30.06.2021

НОРМАТИВНАЯ БАЗА

Федеральный закон

Особенности нормативно-правового регулирования ВККР АО и подходов к его проведению

После

До

30.06.2021

НОРМАТИВНАЯ БАЗА

Федеральный закон

Слайд 4НАЗВАНИЕ СЛАЙДА

ПЛАНИРОВАНИЕ ВККР АО

Составление планов внешних проверок качества ЦАФК и ТОФК

Циклический и

НАЗВАНИЕ СЛАЙДА

ПЛАНИРОВАНИЕ ВККР АО

Составление планов внешних проверок качества ЦАФК и ТОФК

Циклический и

Слайд 5207

20

245

10

50

76

01.10.2021

01.10.2021

01.10.2021

64

11223

423

в январе-октябре 2021 года

245

207

20

245

10

50

76

01.10.2021

01.10.2021

01.10.2021

64

11223

423

в январе-октябре 2021 года

245

Слайд 6Характеристика нарушений нормативно-правовых актов по результатам проведения ВККР АО;

Характер выявленных при ВККР

Характеристика нарушений нормативно-правовых актов по результатам проведения ВККР АО;

Характер выявленных при ВККР

Слайд 7ПРАКТИЧЕСКИЕ АСПЕКТЫ. РЕЗУЛЬТАТЫ ВККР АО

Характеристика нарушений нормативно-правовых актов по результатам проведения ВККР

ПРАКТИЧЕСКИЕ АСПЕКТЫ. РЕЗУЛЬТАТЫ ВККР АО

Характеристика нарушений нормативно-правовых актов по результатам проведения ВККР

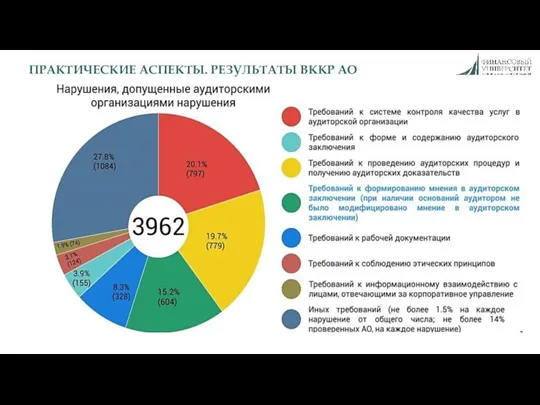

Слайд 8ПРАКТИЧЕСКИЕ АСПЕКТЫ. РЕЗУЛЬТАТЫ ВККР АО

ПРАКТИЧЕСКИЕ АСПЕКТЫ. РЕЗУЛЬТАТЫ ВККР АО

Слайд 9Количество вынесенных мер воздействия по результатам ВККР АО, проводимым Казначейством России

ВЫВОДЫ ПО

Количество вынесенных мер воздействия по результатам ВККР АО, проводимым Казначейством России

ВЫВОДЫ ПО

Слайд 11Оценка эффективности ВККР АО

ОТСУТСТВИЕ ЕДИНОЙ МЕТОДИКИ ОЦЕНКИ ЭФФЕКТИВНОСТИ И ПОКАЗАТЕЛЕЙ

ПРЕДЛОЖЕНИЯ по

Оценка эффективности ВККР АО

ОТСУТСТВИЕ ЕДИНОЙ МЕТОДИКИ ОЦЕНКИ ЭФФЕКТИВНОСТИ И ПОКАЗАТЕЛЕЙ

ПРЕДЛОЖЕНИЯ по

Слайд 12Основные направления совершенствования ВККР АО, осуществляемого Федеральным казначейством и ТОФК

Создание прикладного программного

Основные направления совершенствования ВККР АО, осуществляемого Федеральным казначейством и ТОФК

Создание прикладного программного

Слайд 13Расширение инструментов осуществления профилактической деятельности в сфере ВККР АО и практики применения

Расширение инструментов осуществления профилактической деятельности в сфере ВККР АО и практики применения

Слайд 14Трансформация ВККР АО

(переходный

момент)

СЛОЖНОСТИ:

Разработка нового методического обеспечения;

Адаптация должностных лиц и самих АО

Отсутствие

Трансформация ВККР АО

(переходный

момент)

СЛОЖНОСТИ:

Разработка нового методического обеспечения;

Адаптация должностных лиц и самих АО

Отсутствие

Презентация на тему Путешествие в страну Геометрия

Презентация на тему Путешествие в страну Геометрия Славянские куклы - обереги

Славянские куклы - обереги Нечеткость речи

Нечеткость речи Презентация на тему: Лексика Понятие о паронимах

Презентация на тему: Лексика Понятие о паронимах лобиринт

лобиринт Как не стать жертвой преступников?

Как не стать жертвой преступников? Отношение христиан к природе

Отношение христиан к природе Тема урока : «РОЛЬ НАРОДНЫХ ПРОМЫСЛОВ В СОВРЕМЕННОЙ ЖИЗНИ. Бусинки» (итоговый урок II четверти в 5 классе)

Тема урока : «РОЛЬ НАРОДНЫХ ПРОМЫСЛОВ В СОВРЕМЕННОЙ ЖИЗНИ. Бусинки» (итоговый урок II четверти в 5 классе) Управление поведением организации

Управление поведением организации О развитии взаимодействия: «Власть-Бизнес-Образование» по обеспечению потребностей в кадрах экономики регио

О развитии взаимодействия: «Власть-Бизнес-Образование» по обеспечению потребностей в кадрах экономики регио Lambo - доступный шеринг по прокату электросамокатов

Lambo - доступный шеринг по прокату электросамокатов Osobennosti_vospitania_doshkolnikov_v_Norvegii (1)

Osobennosti_vospitania_doshkolnikov_v_Norvegii (1) Служебная культура и служебный регламент

Служебная культура и служебный регламент Оборудование учебного класса робототехникой

Оборудование учебного класса робототехникой Выразительные средства используемые ребенком в создании образа

Выразительные средства используемые ребенком в создании образа А.П.Чехов. Слово о писателе

А.П.Чехов. Слово о писателе Практико-ориентированный проект

Практико-ориентированный проект КутузовМихаил Илларионович(1745(7) — 1813)

КутузовМихаил Илларионович(1745(7) — 1813) ОСНОВНЫЕ ИТОГИ РЕАЛИЗАЦИИ КОМПЛЕКСНОЙ РЕГИОНАЛЬНОЙ ПРОГРАММЫ «В МИРЕ ЛЮДЕЙ» ПО СОДЕЙСТВИЮ социальной адаптации детей-сирот

ОСНОВНЫЕ ИТОГИ РЕАЛИЗАЦИИ КОМПЛЕКСНОЙ РЕГИОНАЛЬНОЙ ПРОГРАММЫ «В МИРЕ ЛЮДЕЙ» ПО СОДЕЙСТВИЮ социальной адаптации детей-сирот Australia and New Zealand Geography

Australia and New Zealand Geography Разрезы, сечения

Разрезы, сечения Семнадцать мгновений смены киностудии Кипиш

Семнадцать мгновений смены киностудии Кипиш Транспортный комплекс России. Виды транспорта

Транспортный комплекс России. Виды транспорта Богатыри страны Бумба в калмыцком эпосе Джангар

Богатыри страны Бумба в калмыцком эпосе Джангар Презентация на тему Откуда берётся и куда девается мусор

Презентация на тему Откуда берётся и куда девается мусор  Завоевания Карла Великого и образование франкской империи

Завоевания Карла Великого и образование франкской империи Экосистема 2050 дорожная карта

Экосистема 2050 дорожная карта Художественная культура первой половины XIX века

Художественная культура первой половины XIX века