- ВведениеСУЩНОСТЬ, ЦЕЛЬ И ЗАДАЧИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Содержание

- 2. В процессе реализации главной цели финансовый менеджмент направлен на решение основных задач: 1. Обеспечение формирования необходимого

- 3. Финансовый менеджмент представляет собой процесс выработки цели управления финансами и осуществление воздействия на финансы с помощью

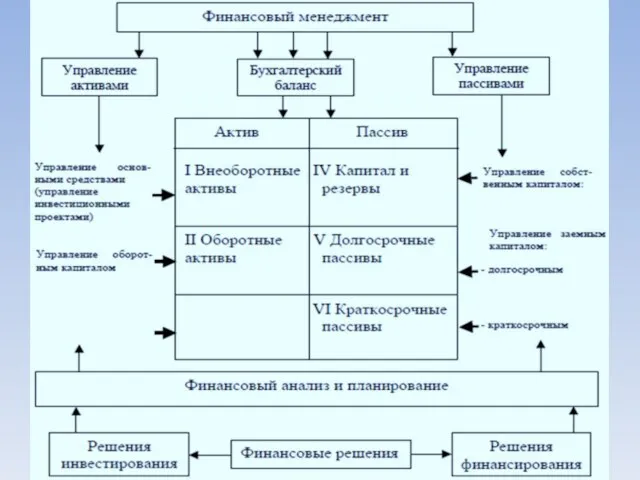

- 4. Раздел 1. Финансовый менеджмент как система управления Структура финансового менеджмента Структура финансового менеджмента тесно связана со

- 6. Схема 2 – Финансовый менеджмент как стратегия и тактика финансового обеспечения предпринимательства

- 7. Виды финансового менеджмента Управление финансами осуществляется во времени. Временной признак влияет на цели и направления управления.

- 8. Оценка инвестиций производится с помощью различных критериев, которые могут быть самыми многообразными. Например, капитал выгодно вкладывать,

- 9. Оперативно-тактический финансовый менеджмент представляет собой оперативное управление денежной наличностью. Денежная наличность выражается показателем “кэш флоу” (Cash

- 10. Менеджмент как система управления Менеджмент в общем виде можно определить как систему экономического управления производством, которая

- 11. Функции финансового менеджмента Сущность финансового менеджмента как экономической категории проявляется в выполняемых им функциях. Различают два

- 12. 3. Функция организации – объединение людей, совместно реализующих финансовую программу на базе каких-то правил и процедур.

- 13. К группе функций объекта управления относятся: управление активами; управление капиталом; управление инвестициями; управление денежными потоками; управление

- 14. Финансовая дирекция: понятие, функции Финансовый менеджмент как экономический орган управления хозяйствующего субъекта представляет собой часть аппарата

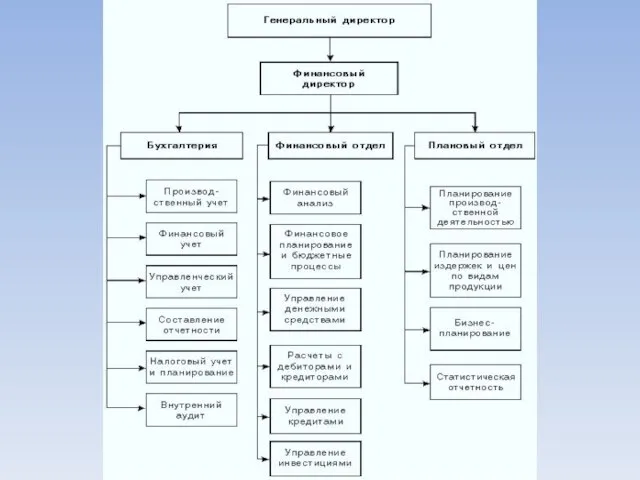

- 15. Управления финансами предприятия Управление – целенаправленная деятельность субъекта управления, направленная на достижение определенного состояния управляемого объекта.

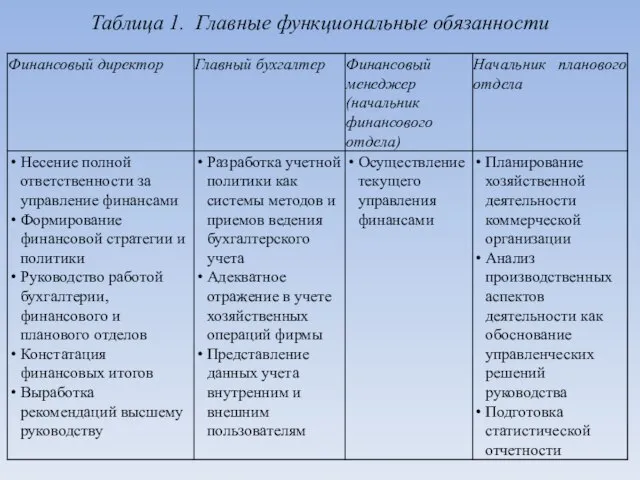

- 17. Таблица 1. Главные функциональные обязанности

- 18. Раздел 2 Финансовый механизм и его структура Финансы - не только экономическая категория. Одновременно финансы выступают

- 19. Коммерческий расчет представляет собой соизмерение в денежной (стоимостной) форме затрат и результатов хозяйственной деятельности. Целью применения

- 20. Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, циркулярные письма и другие правовые документы

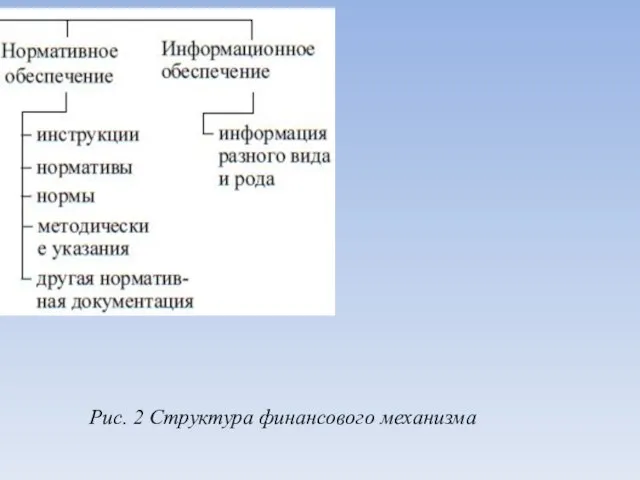

- 22. Рис. 2 Структура финансового механизма

- 23. Раздел 3. Сущность, состав финансовых ресурсов и капитала Сущность капитала и его виды Капитал – это

- 24. Структура капитала организации Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в его распоряжении. Финансовые

- 25. В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы, оборотные фонды, фонды обращения.

- 26. Источники финансовых ресурсов Финансовые ресурсы предприятия – это денежные доходы и поступления, находящиеся в распоряжении хозяйствующего

- 27. Внешние источники финансовых ресурсов предприятия финансовых ресурсов предприятия (или заемные финансовые средства) – это поступление извне.

- 28. Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Содержание категории «уставный

- 29. Прибыль – основной источник формирования резервного капитала (фонда). Этот капитал предназначен для возмещения непредвиденных потерь и

- 30. Схема формирования чистой прибыли предприятия Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль.

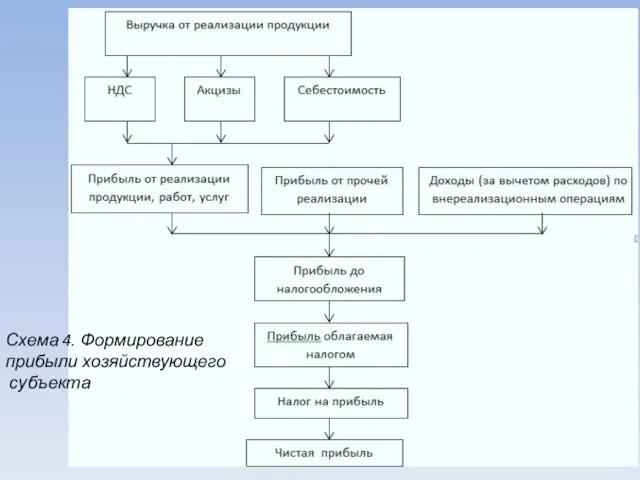

- 31. Схема 4. Формирование прибыли хозяйствующего субъекта

- 32. Консолидированная прибыль Консолидация (от лат. consolidatio - укреплять, сращивать) - 1) объединение, слияние двух или нескольких

- 33. Консолидированная отчётность Балансы отдельных компаний не могут дать адекватной информации для анализа функционирования группы компаний -

- 34. Прибыль, выручка от реализации и товарооборот Прибыль от реализации продукции (товаров, работ, услуг) представляет собой разницу

- 35. Мэрджер Мэрджер - в переводе с французского и латинского (от слов maied и major – старший,

- 36. Возможны три формы мэрджера: 1) компания покупает имущество фирмы (здания, помещения, другие объекты недвижимости, оборудование, транспорт

- 37. Важным моментом анализа финансовой устойчивости поглощаемое фирмы и оценки перспектив ее развития является определение цены фирмы

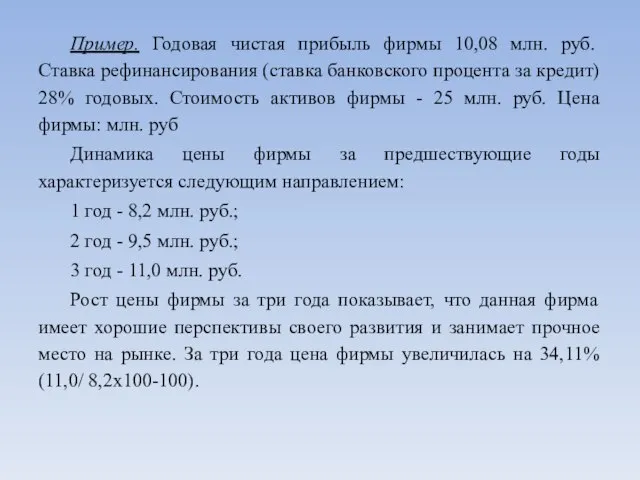

- 38. Пример. Годовая чистая прибыль фирмы 10,08 млн. руб. Ставка рефинансирования (ставка банковского процента за кредит) 28%

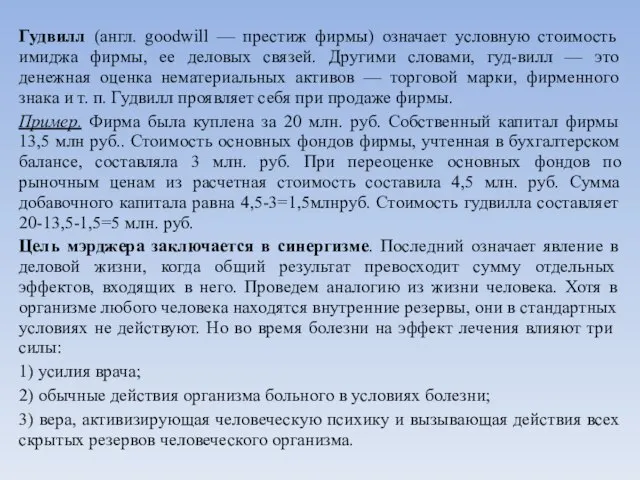

- 39. Гудвилл (англ. goodwill — престиж фирмы) означает условную стоимость имиджа фирмы, ее деловых связей. Другими словами,

- 40. Причинами возникновения синергизма могут быть: 1) Вертикальная интеграция хозяйственного процесса (она означает, что как приобретаемая фирма,

- 41. Фонды и взносы Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской

- 42. Фонды накопления и фонды потребления - это фонды специального назначения. Они образуются, если это предусмотрено учредительными

- 43. Фонд потребления представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию (кроме

- 44. Раздел 4. Формирование рациональной структуры источников средств предприятия Понятие и виды инвестиций. Центры вложения капитала Инвестиции

- 45. Венчурный капитал – это термин, применяемый для обозначения рискованного капиталовложения. Венчурный капитал представляет собой инвестиции в

- 46. Аннуитет – инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. Сумма аннуитетного платежа включает в

- 47. Центры вложения капитала: профит, венчур, центр затрат Определение вклада каждого подразделения в итоговый результат фирмы определяет

- 48. Обращение денежных средств. Дисконтирование дохода и компаундинг Финансовые ресурсы, материальную основу которых составляют деньги, имеют временную

- 49. Дисконтирование – это приведение всех денежных потоков (потоков платежей) к единому моменту времени. Дисконтирование является базой

- 50. Дисконтирование доходов – приведение дохода к моменту вложения капитала. Для определения наращенного капитала и дополнительного дохода

- 51. Компаундинг: Рост вложенной в банк суммы, достигаемый посредством реинвестирования процентов , которые не изымаются, а добавляются

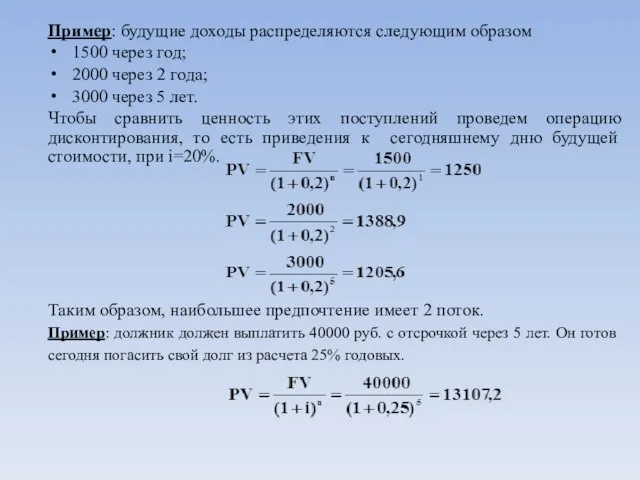

- 52. Пример: будущие доходы распределяются следующим образом 1500 через год; 2000 через 2 года; 3000 через 5

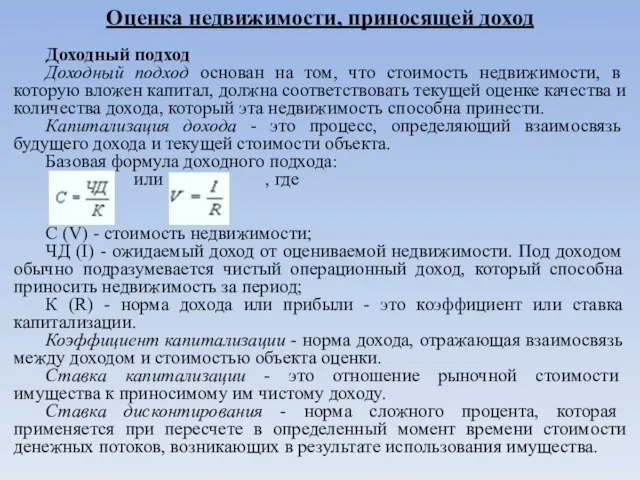

- 53. Оценка недвижимости, приносящей доход Доходный подход Доходный подход основан на том, что стоимость недвижимости, в которую

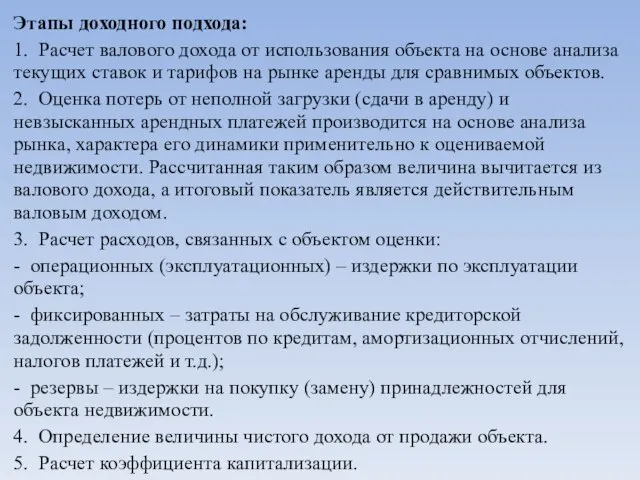

- 54. Этапы доходного подхода: 1. Расчет валового дохода от использования объекта на основе анализа текущих ставок и

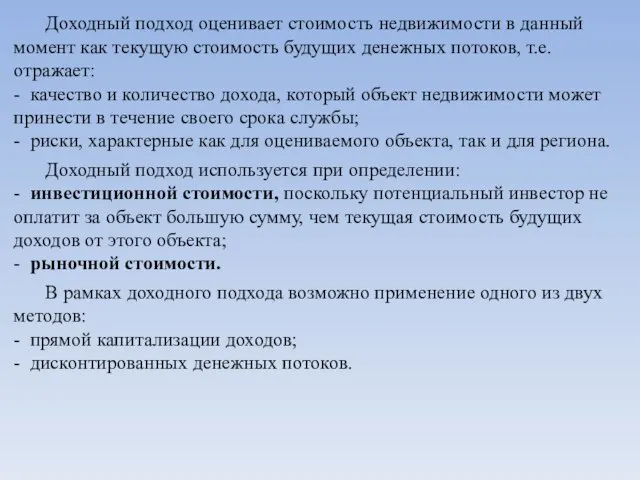

- 55. Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков, т.е. отражает:

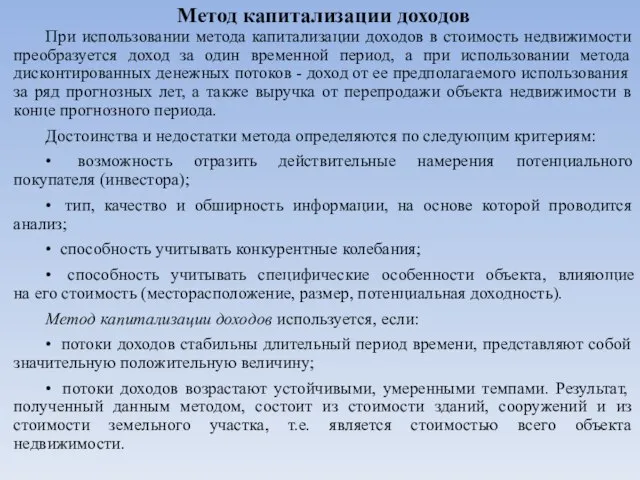

- 56. Метод капитализации доходов При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход за один временной

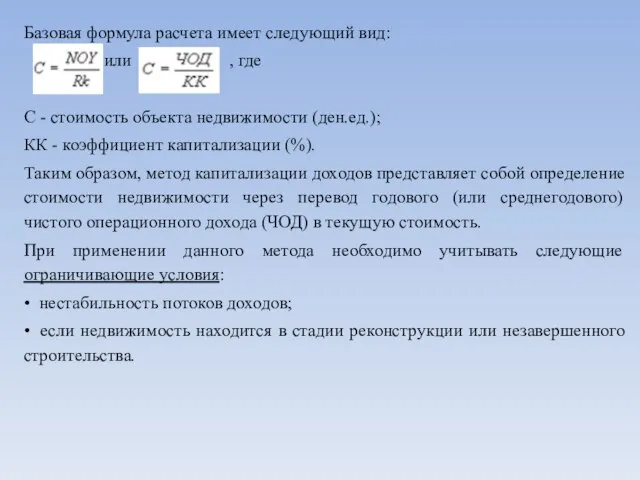

- 57. Базовая формула расчета имеет следующий вид: или , где С - стоимость объекта недвижимости (ден.ед.); КК

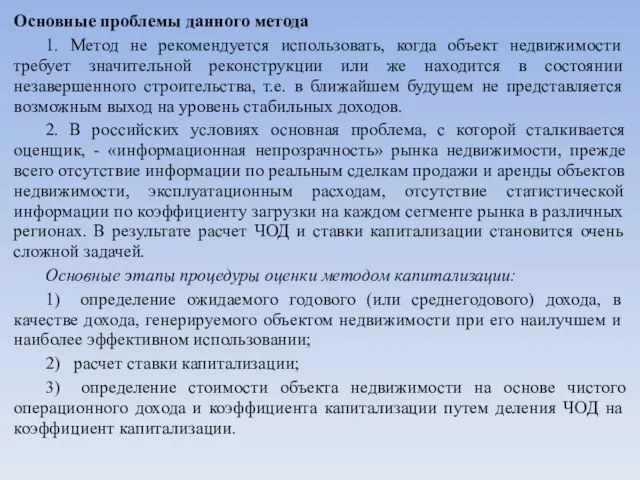

- 58. Основные проблемы данного метода 1. Метод не рекомендуется использовать, когда объект недвижимости требует значительной реконструкции или

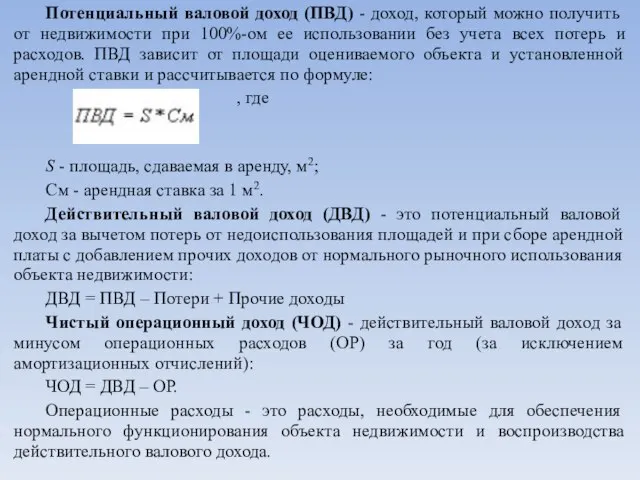

- 59. Потенциальный валовой доход (ПВД) - доход, который можно получить от недвижимости при 100%-ом ее использовании без

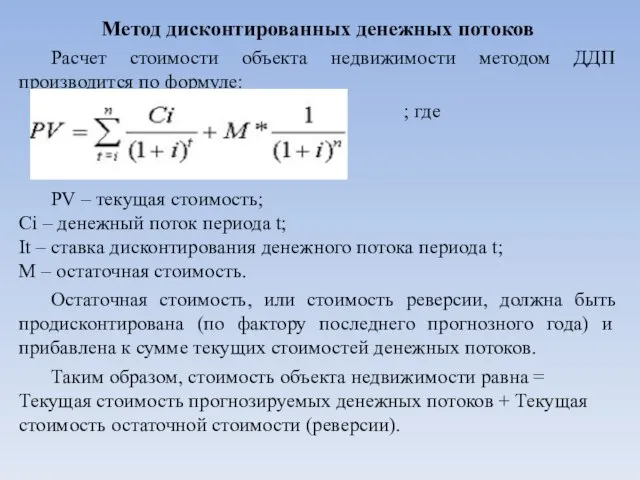

- 60. Метод дисконтированных денежных потоков Расчет стоимости объекта недвижимости методом ДДП производится по формуле: ; где PV

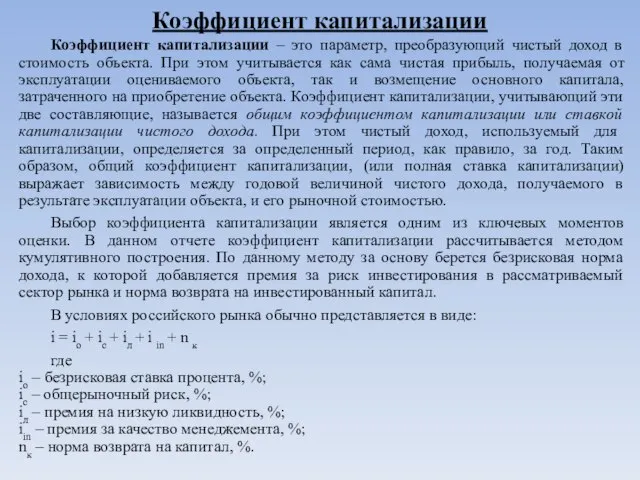

- 61. Коэффициент капитализации Коэффициент капитализации – это параметр, преобразующий чистый доход в стоимость объекта. При этом учитывается

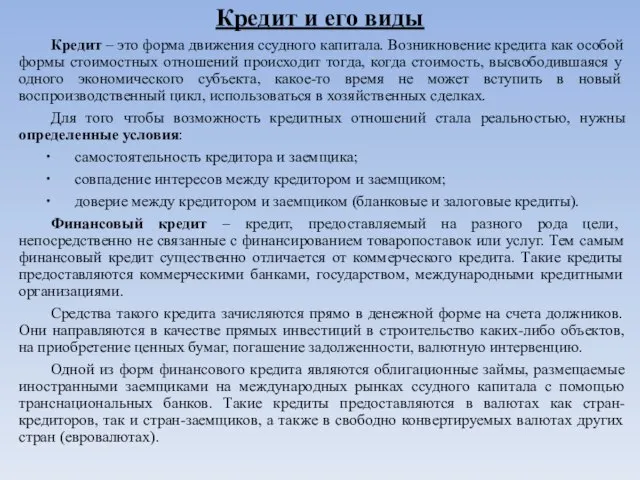

- 62. Кредит и его виды Кредит – это форма движения ссудного капитала. Возникновение кредита как особой формы

- 63. Коммерческий кредит – разновидность кредита, суть которого состоит в передаче одной стороной (кредитором) другой стороне (заёмщику)

- 64. Инвестиционный кредит представляет собой долгосрочный заем предприятиям, предназначенный для приобретения (а также ремонта) оборудования, транспортных средств,

- 65. Раздел 5. Оценка финансового положения и финансовой устойчивости предприятия Анализ финансового состояния предприятия Анализ финансового состояния

- 66. Внутренний анализ проводится службами организации, и его результаты используются для планирования, контроля и прогнозирования финансового состояния

- 67. В ходе реализации анализа финансового состояния организации должны быть получены следующие результаты: своевременная и объективная оценка

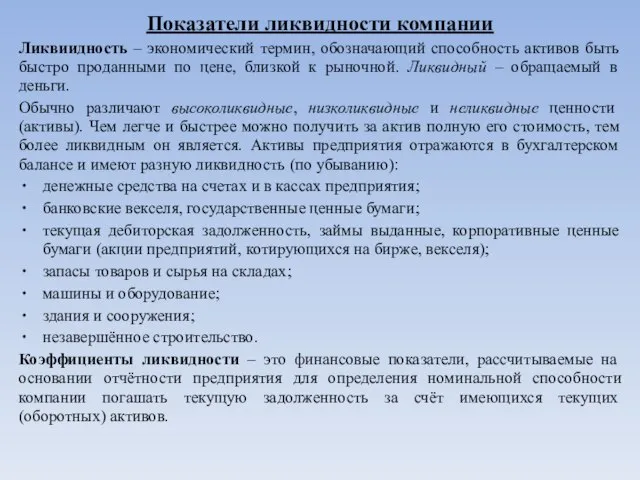

- 68. Показатели ликвидности компании Ликвиидность – экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой

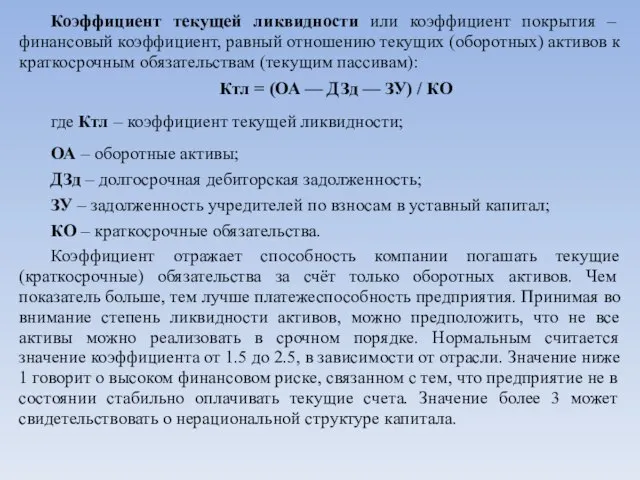

- 69. Коэффициент текущей ликвидности или коэффициент покрытия – финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным

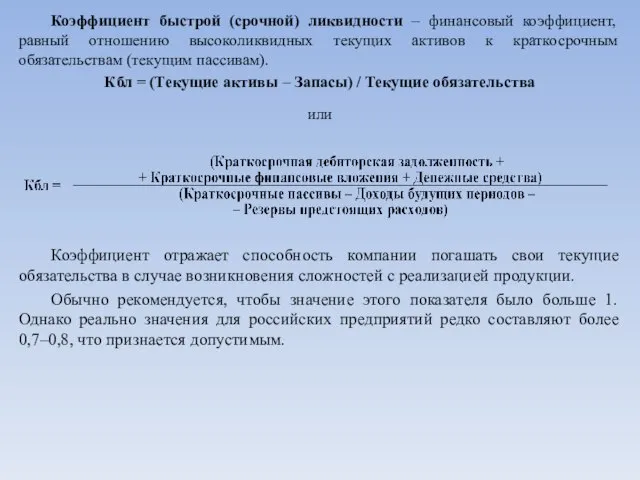

- 70. Коэффициент быстрой (срочной) ликвидности – финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим

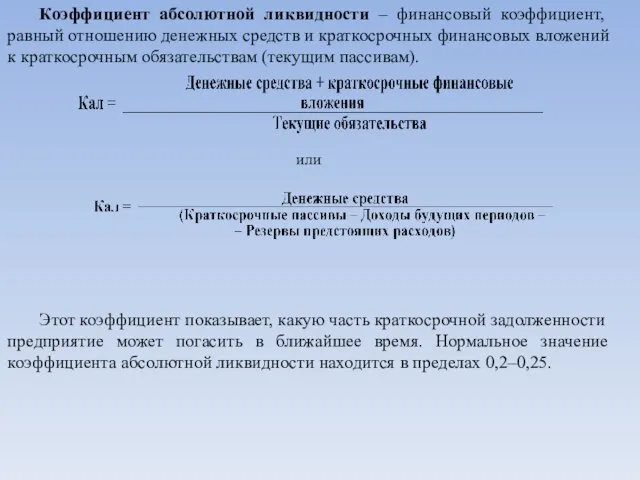

- 71. Коэффициент абсолютной ликвидности – финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным

- 72. Оценка финансовой устойчивости предприятия. Оценка производственно-финансового левериджа Процесс оптимизации структуры активов и пассивов предприятия с целью

- 73. Взаимосвязь между объемом производства, постоянными и переменными издержками выражается показателем производственного левериджа (операционного рычага). Производственный леверидж

- 74. Взаимосвязь между прибылью и соотношением собственного и заемного капитала – это и есть финансовый леверидж. Финансовый

- 75. Например, прирост объема продаж составляет 20%, валовой прибыли – 60%, чистой прибыли – 75%: Кп.л =

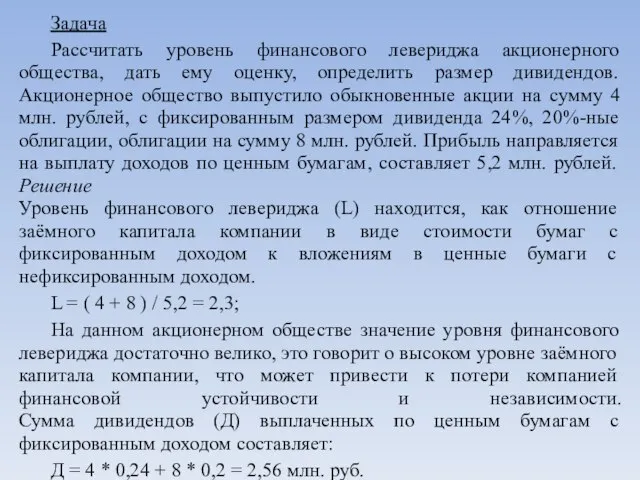

- 76. Задача Рассчитать уровень финансового левериджа акционерного общества, дать ему оценку, определить размер дивидендов. Акционерное общество выпустило

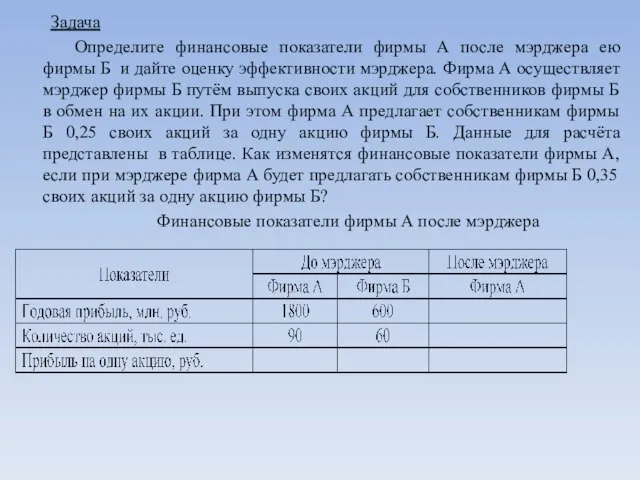

- 77. Задача Определите финансовые показатели фирмы А после мэрджера ею фирмы Б и дайте оценку эффективности мэрджера.

- 78. Анализ запаса финансовой устойчивости (зоны безубыточности) предприятия. Анализ платежеспособности предприятия на основе показателей ликвидности баланса Финансовая

- 79. Основные процедуры анализа финансовой устойчивости: анализ абсолютных показателей финансовой устойчивое анализ относительных показателей финансовой устойчивости (коэффициентов);

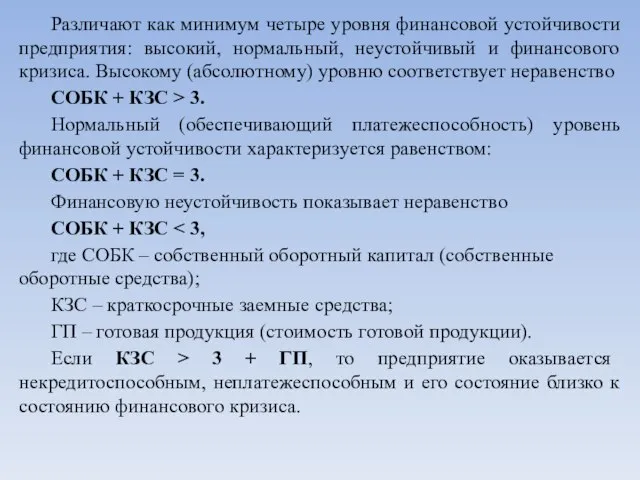

- 80. Различают как минимум четыре уровня финансовой устойчивости предприятия: высокий, нормальный, неустойчивый и финансового кризиса. Высокому (абсолютному)

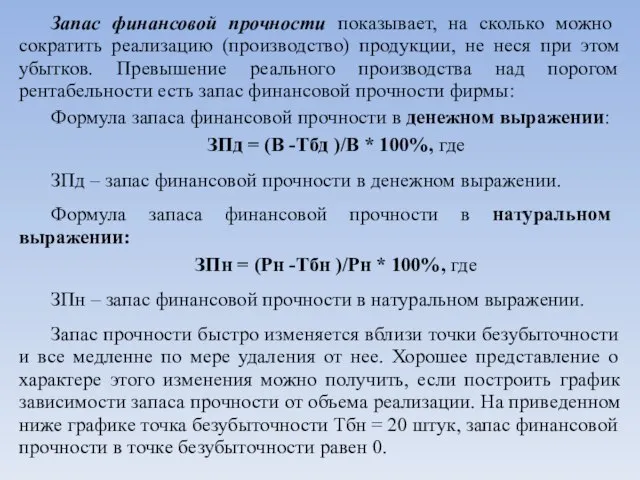

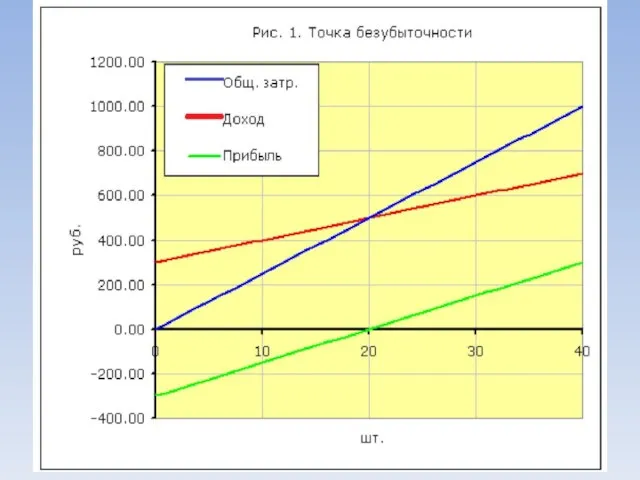

- 81. Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков.

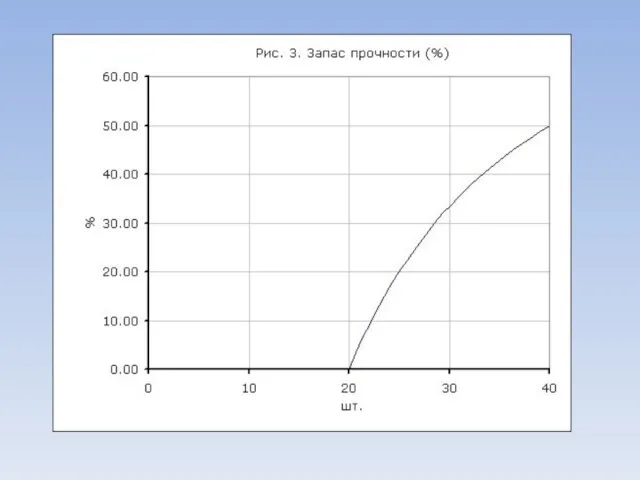

- 84. Как видно на графике, для объема реализации 40 штук запас финансовой прочности 50%, т.е. если реализация

- 85. Раздел 6. Ценные бумаги Акции: понятие, виды и характеристика Акция – это ценная бумага, закрепляющая права

- 86. Недостатки простых акций. Нестабильность доходов компании существенным образом влияет на размер выплачиваемых ею дивидендов; при неэффективной

- 87. Облигации: понятие, виды и характеристика Облигация – это ценная бумага, закрепляющая право ее держателя на получение

- 88. Деление облигаций по сроку погашения определяет те же инвестиционные особенности, что и в предыдущем случае. Чем

- 89. Вексель: понятие, виды и характеристика Вексель – ценная бумага, подтверждающая безусловное денежное обязательство должника уплатить в

- 90. Финансовый вексель – вексель, плательщиками по которому выступают банки и Министерство финансов РФ. Товарный (коммерческий) вексель

- 91. Порядок выпуска и обращения ценных бумаг Выпуск эмиссионных ценных бумаг – совокупность всех ценных бумаг одного

- 92. Эмиссия ценных бумаг – установленная законодательством последовательность действий эмитента по размещению эмиссионных ценных бумаг. Стандартная эмиссия

- 93. Рынок ценных бумаг. Участники рынка ценных бумаг Ценная бумага – документ, составленный по установленной форме, свидетельствующий

- 94. Существует две формы первичного рынка ценных бумаг: 1. Частное размещение (характеризуется продажей (обменом) ценных бумаг ограниченному

- 95. На вторичном рынке уже не происходит аккумулирования новых финансовых средств для эмитента, а имеет место только

- 96. На биржу допускаются не все компании, а только те из них, которые отвечают установленным на бирже

- 97. Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем

- 98. Клиринговая деятельность – деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными

- 99. Понятие фондовой биржи, виды бирж, правила торгов Биржа – учреждение в котором осуществляется купля-продажа ценных бумаг,

- 100. Фондовая биржа – организатор торговли на рынке ценных бумаг. Они мобилизует финансовые ресурсы, обеспечивают ликвидность финансовых

- 101. Порядок создания портфеля финансовых инвестиций. Схема управления портфелем. Принцип финансового левериджа Инвестиционный портфель представляет собой целенаправленно

- 102. 2. По уровню ликвидности выделяют: Высоколиквидный портфель формируется, как правило, из краткосрочных финансовых инструментов инвестирования, а

- 103. 3. По уровню принимаемых рисков различают три основных типа инвестиционного портфеля: Агрессивный (спекулятивный) портфель представляет собой

- 104. 4. По специализации основных видов финансовых инструментов инвестирования в современной практике инвестиционного менеджмента выделяют следующие основные

- 105. Порядок создания портфеля финансовых инвестиций Теоретически портфель может состоять из ценных бумаг одного вида, а также

- 106. Формирование инвестиционного портфеля базируется на ряде основополагающих принципов, наиболее существенными из которых являются: соответствие типа портфеля

- 107. Первый этап включает определение целей инвестирования, способных обеспечить их достижение портфелей и необходимого объема вкладываемых средств.

- 108. Управление портфелем ценных бумаг Для того чтобы портфель ценных бумаг отвечал требованиям его владельца, необходимо периодически

- 109. 1. Определение инвестиционных целей. Перед постановкой целей инвестирования надо определить: для физического лица – необходимый уровень

- 110. 3. Проведение анализа ценных бумаг и их приобретение. Существуют два основных профессиональных подхода к выбору ценных

- 111. Способы получения дохода по ценным бумагам Владелец ценной бумаги получает доход от ее владения и распоряжения.

- 112. Применение ступенчатой процентной ставки заключается в том, что устанавливается несколько дат, по истечении которых владелец ценной

- 113. Дивиденды представляют собой доход на акцию, формирующийся за счет прибыли акционерного общества (или другого эмитента), выпустившего

- 114. Вычисление доходности по ценным бумагам позволяет сопоставить эффективность вложений в ценные бумаги с эффективностью альтернативных операций

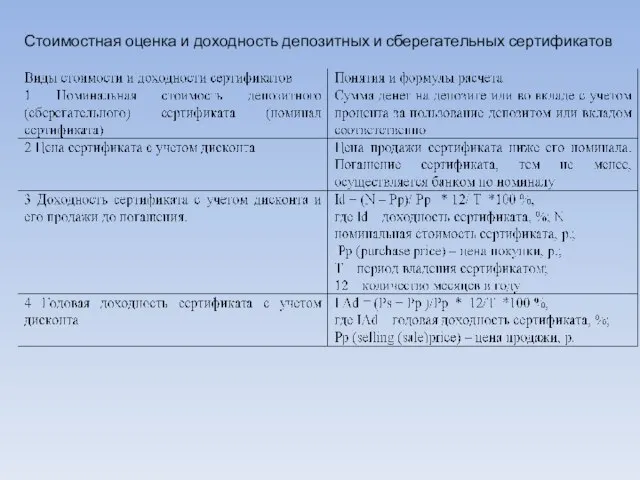

- 115. Стоимостная оценка и доходность депозитных и сберегательных сертификатов

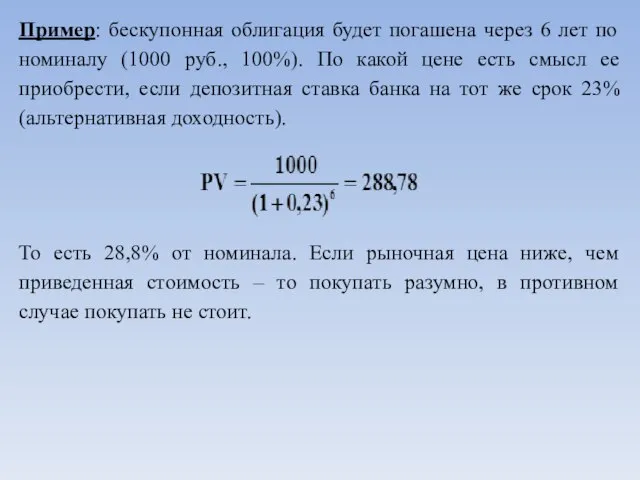

- 116. Пример: бескупонная облигация будет погашена через 6 лет по номиналу (1000 руб., 100%). По какой цене

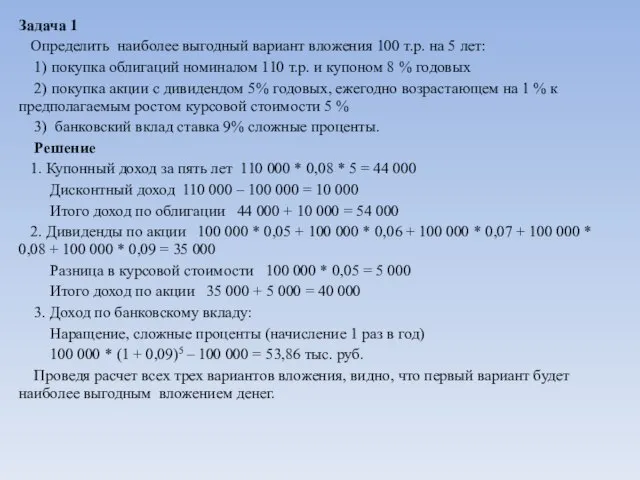

- 117. Задача 1 Определить наиболее выгодный вариант вложения 100 т.р. на 5 лет: 1) покупка облигаций номиналом

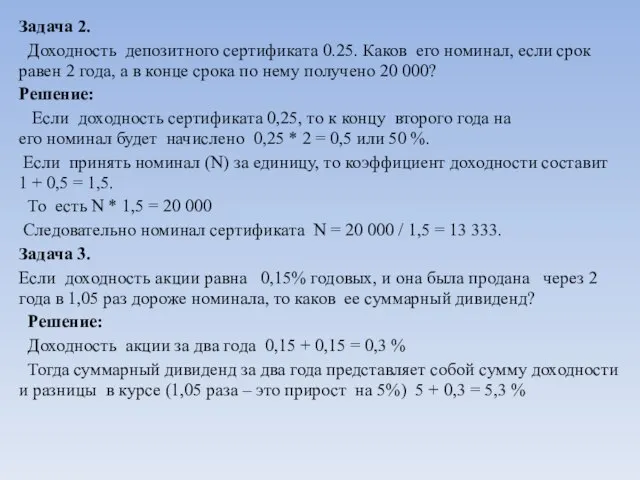

- 118. Задача 2. Доходность депозитного сертификата 0.25. Каков его номинал, если срок равен 2 года, а в

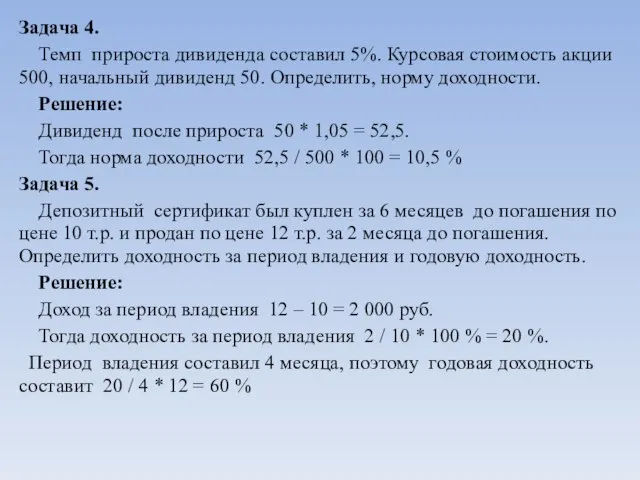

- 119. Задача 4. Темп прироста дивиденда составил 5%. Курсовая стоимость акции 500, начальный дивиденд 50. Определить, норму

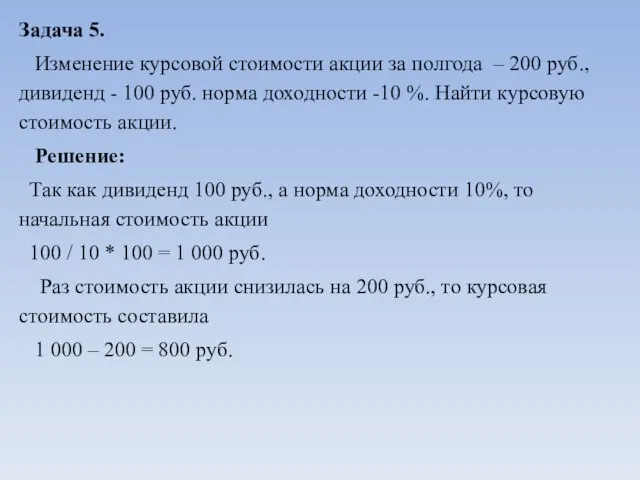

- 120. Задача 5. Изменение курсовой стоимости акции за полгода – 200 руб., дивиденд - 100 руб. норма

- 121. Раздел 7. Финансовые риски Сущность и содержание финансовых рисков Предпринимательская деятельность содержит определенную долю риска, которую

- 122. Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала

- 123. инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия; процентный риск.

- 124. Валютный риск – это вероятность финансовых потерь в результате изменения курса валют, которое может произойти в

- 125. Риск перевода имеет бухгалтерскую природу и связан с различиями в учете активов и пассивов фирмы в

- 126. Инвестиционная деятельность характеризуется рядом инвестиционных рисков, классификация которых по видам может быть следующей: инфляционный риск –

- 127. Необходимо отметить, что это классификация в некоторой степени условна, так как провести четкую границу между отдельными

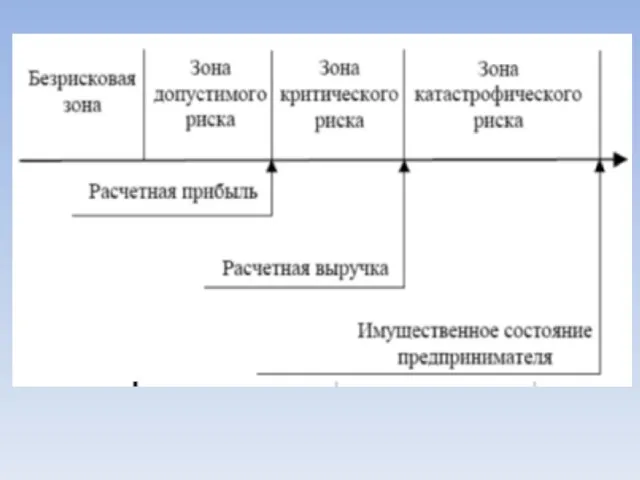

- 129. Область, в которой потери не ожидаются (или возможны нулевые потери) называется безрисковой зоной. Зона допустимого риска

- 130. Вероятность наступления события может быть определена объективным методом или субъективным. Объективный метод определения вероятности основан на

- 131. Пример. Если известно, что при вложении капитала в мероприятие А из 120 случаев прибыль 25 тыс.руб.

- 132. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике

- 133. Средства разрешения финансовых рисков Риск – это финансовая категория. Поэтому на степень и величину риска можно

- 134. удержание риска – это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный

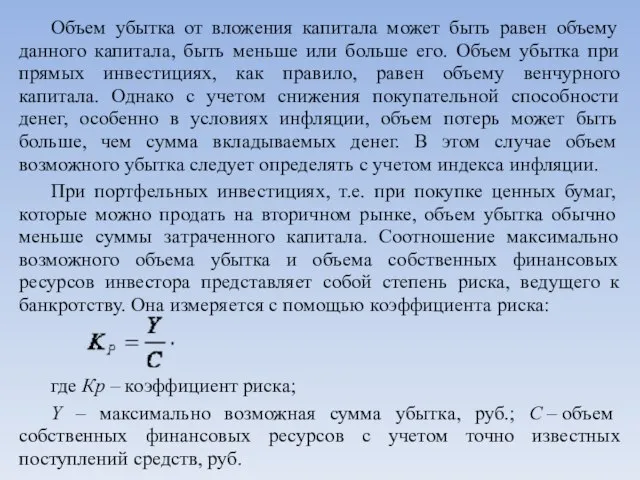

- 135. Объем убытка от вложения капитала может быть равен объему данного капитала, быть меньше или больше его.

- 136. Стратегия риск-менеджмента Стратегия (гр. sfrategia Стратегия риск-менеджмента — это искусство управления риском в неопределенной хозяйственной ситуации,

- 137. Приведем пример. Владелец груза, который следует перевезти морским транспортом, знает, что в результате возможной гибели корабля

- 138. Еще случай. Имеются два варианта рискового вложения капитала. По первому варианту ожидается получить прибыль 1 млн.

- 139. Рассмотрим простой пример применения правила оптимальной колеблемости результата. Имеем два варианта рискового вложения капитала. В первом

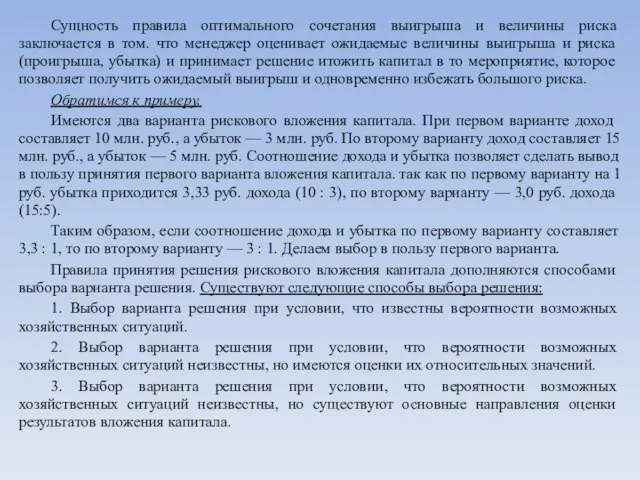

- 140. Сущность правила оптимального сочетания выигрыша и величины риска заключается в том. что менеджер оценивает ожидаемые величины

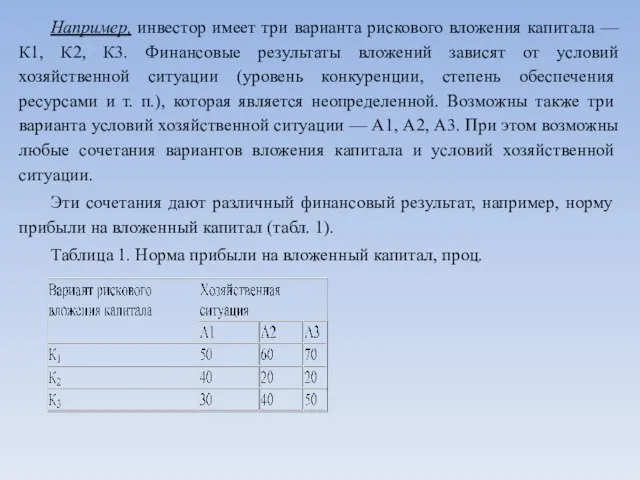

- 141. Например, инвестор имеет три варианта рискового вложения капитала — К1, К2, К3. Финансовые результаты вложений зависят

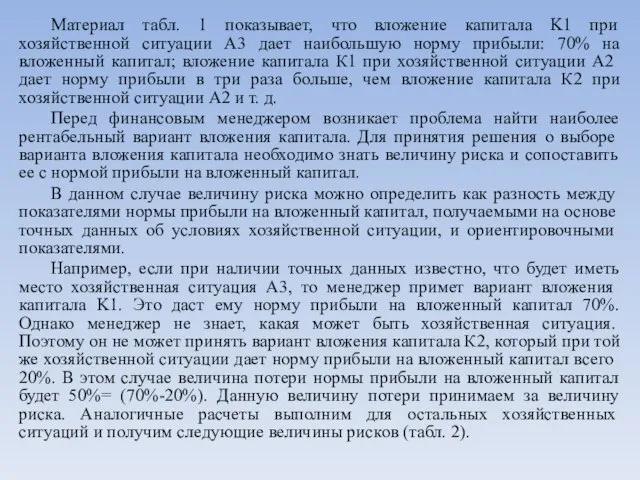

- 142. Материал табл. 1 показывает, что вложение капитала K1 при хозяйственной ситуации А3 дает наибольшую норму прибыли:

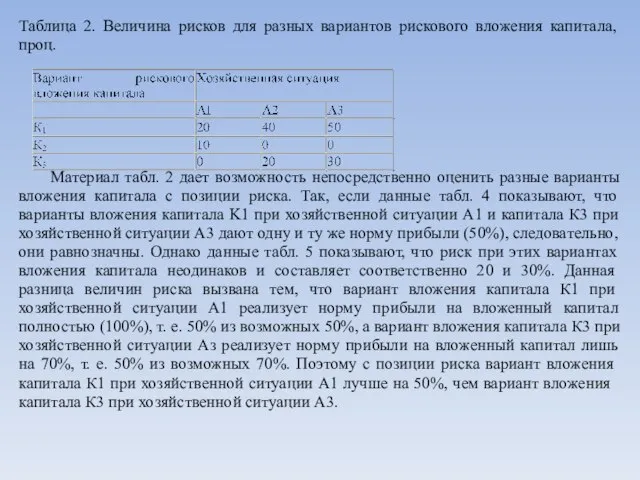

- 143. Таблица 2. Величина рисков для разных вариантов рискового вложения капитала, проц. Материал табл. 2 дает возможность

- 144. Выбор варианта вложения капитала в условиях неопределенной хозяйственной ситуации зависит прежде всего от степени этой неопределенности.

- 145. Рассмотрим пример. Известно, что условия хозяйственных ситуаций А1, А2, А3, по оценке экспертов, могут соотноситься как

- 146. Способы снижения степени финансового риска Основными способами снижения рисков являются: лимитирование финансовых расходов; самострахование; диверсификация вложений

- 147. Диверсификация – широкое инвестирование капитала по различным направлениям с целью минимизировать возможные потери капитала. В диверсифицированном

- 148. Группа мер по профилактике рисков призвана обеспечить снижение вероятности их возникновения. Это – избежание хозяйственных рисков.

- 149. Широкое использование разнообразных форм профилактики и основных способов снижения степени рисков позволяет существенно снизить размер возможных

- 150. Задача Рассчитать увеличение вероятности получения дохода и снижение степени риска, выбрать наиболее рисковый вариант вложения портфельных

- 151. Компонентами систематического (рыночного) риска являются риск покупательной способности, процентный риск. Так как, формируя портфель, инвестор может

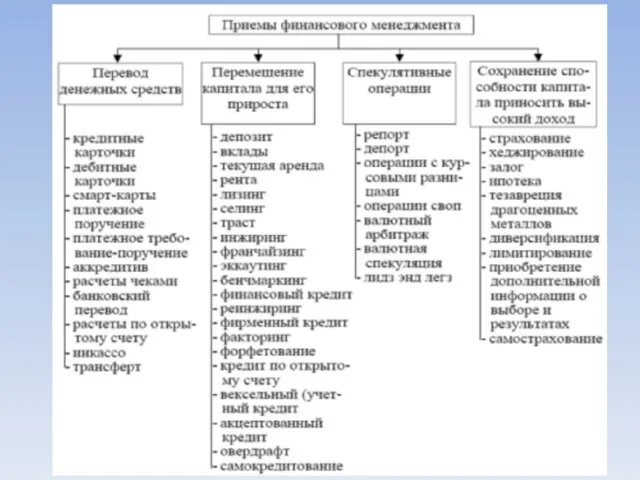

- 152. Раздел 8. Приемы финансового менеджмента Содержание приемов финансового менеджмента Целью финансового менеджмента является управление движением финансовых

- 154. Приёмы финансового менеджмента, направленные на перемещение капитала для роста Перемещение капитала для его прироста – это

- 155. Финансовый кредит. По сфере применения и видам заемщиков финансовый кредит имеет два вида: 1. Межбанковский кредит.

- 156. Кредит под залог недвижимости называется ипотечным кредитом. В настоящее время ипотечный кредит выдается ипотечными банками. Ипотечный

- 157. Ломбардный кредит – это вид финансового кредита, он предоставляется коммерческим банком от имени ЦБ РФ под

- 158. Лизинг – это форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого

- 159. Инжиниринг представляет собой инженерно-консультационные услуги по созданию предприятий и объектов и рассматривается как определенная форма экспорта

- 160. Приёмы, носящие спекулятивный характер Спекулятивные операции – есть краткосрочные сделки по получению прибыли в виде разницы

- 161. Первый вид валютного свопа Покупка и одновременная продажа валюты означает покупку валюты на условиях СВОТ с

- 162. Репорт представляет собой срочную сделку, при которой владелец ценных бумаг или валюты продаёт их банку (на

- 163. Валютная спекуляция представляет собой операцию с целью получения прибыли от изменения валютных курсов во времени или

- 164. Приёмы, направленные на сохранение способности приносить высокий доход Эти приёмы представляют собой приёмы управления движением капитала

- 165. Страхование титула. Титул – законное право собственности на имущество, имеющее документарную юридическую основу. Страхование титула –

- 166. Залогодатель имеет право владеть и пользоваться предметом залога в соответствии с его назначением; распоряжаться предметом залога

- 167. Тезаврация золота – это накопление золота частными владельцами в виде сокровища или страховых фондов. Золото в

- 168. Проведение расчетов между предприятиями Приёмы по переводу денежных средств означают приёмы, связанные с расчетами за купленные

- 169. Кредитная карточка – платежно-расчетный документ, выдаваемый банком своим вкладчикам для оплаты приобретаемых ими товаров и услуг.

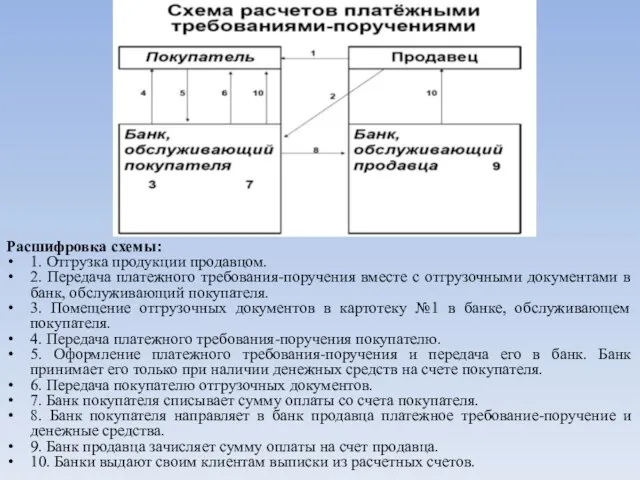

- 170. Расшифровка схемы: 1. Отгрузка продукции продавцом. 2. Передача платежного требования-поручения вместе с отгрузочными документами в банк,

- 171. Инкассо – банковская операция, посредством которой банк по поручению своего клиента получает на основании расчетных документов

- 172. Отзывной аккредитив – это аккредитив, который может быть изменен или аннулирован банком-эмитентом без предварительного согласования с

- 173. Покрытые или депонированные аккредитивы – это аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика-покупателя или

- 174. Чеки бывают: именными; предъявительскими; ордерными. Ордерный чек выписывается в пользу определенного лица или по его приказу.

- 175. Раздел 9 Методика анализа и планирования финансов Финансовый анализ и его виды Финансовый анализ – изучение

- 176. Для внутренних пользователей, к которым в первую очередь относятся руководители предприятия, результаты финансового анализа необходимы для

- 177. Внешний финансовый анализ ориентирован на открытую финансовую информацию предприятия и предполагает использование типовых (стандартизированных) методик. При

- 178. Методы и приёмы финансового анализа Основная цель финансового анализа – получение небольшого числа ключевых параметров, дающих

- 179. 5. Факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или

- 180. Финансовое планирование: сущность, значение и виды Финансовое планирование – процесс разработки системы финансовых планов и показателей

- 181. Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой – с

- 182. Принципы финансового планирования: Принцип соответствия состоит в том, что финансирование текущих активов следует планировать преимущественно за

- 183. Методология финансового планирования Активное воздействие финансового планирования на повышение эффективности общественного производства и каждого хозяйствующего субъекта

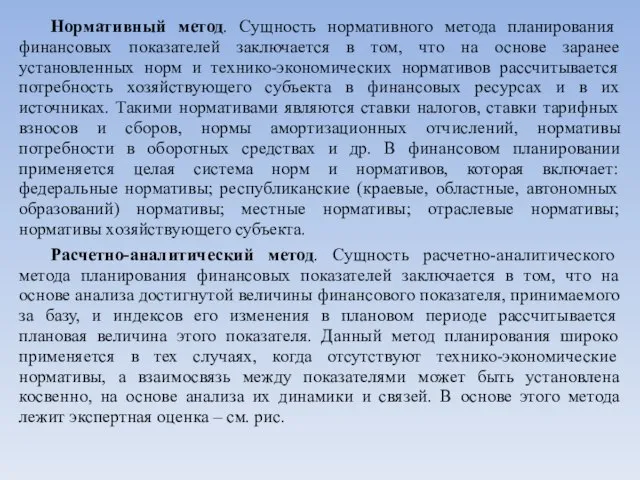

- 184. Нормативный метод. Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных

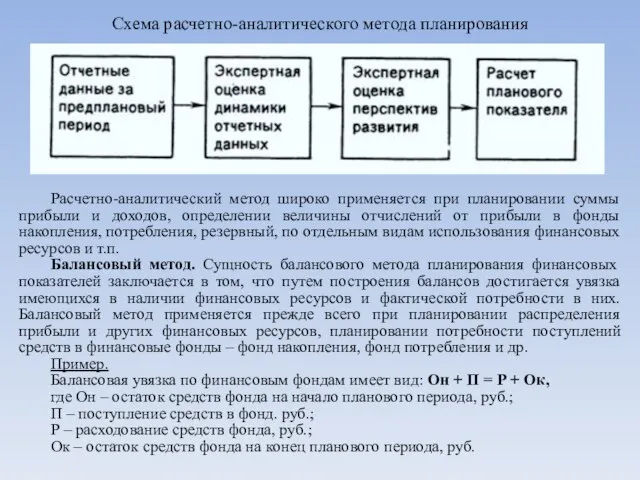

- 185. Схема расчетно-аналитического метода планирования Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, определении величины

- 186. Метод оптимизации плановых решений. Сущность метода оптимизации плановых решений заключается в разработке нескольких вариантов плановых расчетов,

- 187. Виды финансовых планов Финансовое планирование напрямую связано с планированием производственной деятельности предприятия. Практически все финансовые показатели

- 188. 1. Прогнозирование финансовой деятельности предприятия представляет собой наиболее сложный этап планирования, требующий высокой квалификации исполнителей. Под

- 189. 2. Текущее планирование финансовой деятельности состоит в разработке системы финансовых планов по отдельным аспектам финансовой деятельности

- 190. Разработка плана поступления и расходования денежных средств также является важным моментом текущего планирования финансовой деятельности предприятия.

- 191. В процессе разработки балансового плана используется укрупненная схема статей баланса предприятия, отражающая требования бухгалтерского учета применительно

- 192. 3. Оперативное планирование финансовой деятельности заключается в разработке системы бюджетов. Бюджет представляет собой оперативный финансовый план

- 193. Капитальный бюджет состоит из двух разделов: капитальные затраты и поступление средств. Капитальные затраты представляют собой затраты

- 194. Поэтапное планирование (бизнес-план). Финансовый раздел бизнес-плана включает в себя несколько основных документа: баланс организации, план прибылей

- 195. 3. План-отчёт о движении денежных средств показывает сколько наличности имеется в распоряжении предприятия и какова потребность

- 196. Бюджетирование Бюджетирование – это, с одной стороны, процесс составления финансовых планов, а с другой – управленческая

- 197. Как и любое явление, бюджетирование имеет свои положительные и отрицательные стороны. К достоинствам бюджетирования можно отнести

- 198. Бюджетирование в условиях нестабильности является важным методом управления предприятием. Его применение эффективно в области: финансового менеджмента

- 199. Бюджет – это финансовый план, т. е. выраженное в цифрах запланированное на будущее финансовое состояние предприятия,

- 201. Скачать презентацию

Слайд 2В процессе реализации главной цели финансовый менеджмент направлен на решение основных задач:

1. Обеспечение

В процессе реализации главной цели финансовый менеджмент направлен на решение основных задач:

1. Обеспечение

Слайд 3Финансовый менеджмент представляет собой процесс выработки цели управления финансами и осуществление воздействия

Финансовый менеджмент представляет собой процесс выработки цели управления финансами и осуществление воздействия

Слайд 4

Раздел 1. Финансовый менеджмент как система управления

Структура финансового менеджмента

Структура финансового менеджмента

Раздел 1. Финансовый менеджмент как система управления

Структура финансового менеджмента

Структура финансового менеджмента

Слайд 6

Схема 2 – Финансовый менеджмент как стратегия и тактика финансового обеспечения предпринимательства

Схема 2 – Финансовый менеджмент как стратегия и тактика финансового обеспечения предпринимательства

Слайд 7Виды финансового менеджмента

Управление финансами осуществляется во времени. Временной признак влияет на цели

Виды финансового менеджмента

Управление финансами осуществляется во времени. Временной признак влияет на цели

Слайд 8Оценка инвестиций производится с помощью различных критериев, которые могут быть самыми многообразными.

Оценка инвестиций производится с помощью различных критериев, которые могут быть самыми многообразными.

Слайд 9Оперативно-тактический финансовый менеджмент представляет собой оперативное управление денежной наличностью. Денежная наличность выражается

Оперативно-тактический финансовый менеджмент представляет собой оперативное управление денежной наличностью. Денежная наличность выражается

Слайд 10

Менеджмент как система управления

Менеджмент в общем виде можно определить как систему

Менеджмент как система управления

Менеджмент в общем виде можно определить как систему

Слайд 11Функции финансового менеджмента

Сущность финансового менеджмента как экономической категории проявляется в выполняемых им

Функции финансового менеджмента

Сущность финансового менеджмента как экономической категории проявляется в выполняемых им

Слайд 123. Функция организации – объединение людей, совместно реализующих финансовую программу на базе

3. Функция организации – объединение людей, совместно реализующих финансовую программу на базе

Слайд 13К группе функций объекта управления относятся: управление активами; управление капиталом; управление инвестициями;

К группе функций объекта управления относятся: управление активами; управление капиталом; управление инвестициями;

Слайд 14Финансовая дирекция: понятие, функции

Финансовый менеджмент как экономический орган управления хозяйствующего субъекта представляет

Финансовая дирекция: понятие, функции

Финансовый менеджмент как экономический орган управления хозяйствующего субъекта представляет

Слайд 15Управления финансами предприятия

Управление – целенаправленная деятельность субъекта управления, направленная на достижение определенного

Управления финансами предприятия

Управление – целенаправленная деятельность субъекта управления, направленная на достижение определенного

Слайд 17

Таблица 1. Главные функциональные обязанности

Таблица 1. Главные функциональные обязанности

Слайд 18

Раздел 2 Финансовый механизм и его структура

Финансы - не только экономическая категория.

Одновременно

Раздел 2 Финансовый механизм и его структура

Финансы - не только экономическая категория.

Одновременно

Слайд 19Коммерческий расчет представляет собой соизмерение в денежной (стоимостной) форме затрат и результатов

Коммерческий расчет представляет собой соизмерение в денежной (стоимостной) форме затрат и результатов

Слайд 20Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, циркулярные письма

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, циркулярные письма

Слайд 22Рис. 2 Структура финансового механизма

Рис. 2 Структура финансового механизма

Слайд 23Раздел 3. Сущность, состав финансовых ресурсов и капитала

Сущность капитала и его виды

Капитал

Раздел 3. Сущность, состав финансовых ресурсов и капитала

Сущность капитала и его виды

Капитал

Слайд 24Структура капитала организации

Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в

Структура капитала организации

Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в

Слайд 25В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы,

В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы,

Слайд 26Источники финансовых ресурсов

Финансовые ресурсы предприятия – это денежные доходы и поступления,

Источники финансовых ресурсов

Финансовые ресурсы предприятия – это денежные доходы и поступления,

Слайд 27Внешние источники финансовых ресурсов предприятия финансовых ресурсов предприятия (или заемные финансовые средства)

Внешние источники финансовых ресурсов предприятия финансовых ресурсов предприятия (или заемные финансовые средства)

Слайд 28Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности

Слайд 29Прибыль – основной источник формирования резервного капитала (фонда). Этот капитал предназначен для

Прибыль – основной источник формирования резервного капитала (фонда). Этот капитал предназначен для

Слайд 30Схема формирования чистой прибыли предприятия

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия,

Схема формирования чистой прибыли предприятия

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия,

Слайд 31Схема 4. Формирование

прибыли хозяйствующего

субъекта

Схема 4. Формирование

прибыли хозяйствующего

субъекта

Слайд 32Консолидированная прибыль

Консолидация (от лат. consolidatio - укреплять, сращивать) - 1) объединение, слияние

Консолидированная прибыль

Консолидация (от лат. consolidatio - укреплять, сращивать) - 1) объединение, слияние

Слайд 33Консолидированная отчётность

Балансы отдельных компаний не могут дать адекватной информации для анализа функционирования

Консолидированная отчётность

Балансы отдельных компаний не могут дать адекватной информации для анализа функционирования

Слайд 34Прибыль, выручка от реализации и товарооборот

Прибыль от реализации продукции (товаров, работ,

Прибыль, выручка от реализации и товарооборот

Прибыль от реализации продукции (товаров, работ,

Слайд 35

Мэрджер

Мэрджер - в переводе с французского и латинского (от слов maied и

Мэрджер

Мэрджер - в переводе с французского и латинского (от слов maied и

Слайд 36Возможны три формы мэрджера:

1) компания покупает имущество фирмы (здания, помещения, другие объекты

Возможны три формы мэрджера:

1) компания покупает имущество фирмы (здания, помещения, другие объекты

Слайд 37Важным моментом анализа финансовой устойчивости поглощаемое фирмы и оценки перспектив ее развития

Важным моментом анализа финансовой устойчивости поглощаемое фирмы и оценки перспектив ее развития

Слайд 38Пример. Годовая чистая прибыль фирмы 10,08 млн. руб. Ставка рефинансирования (ставка банковского

Пример. Годовая чистая прибыль фирмы 10,08 млн. руб. Ставка рефинансирования (ставка банковского

Слайд 39Гудвилл (англ. goodwill — престиж фирмы) означает условную стоимость имиджа фирмы, ее

Гудвилл (англ. goodwill — престиж фирмы) означает условную стоимость имиджа фирмы, ее

Слайд 40Причинами возникновения синергизма могут быть:

1) Вертикальная интеграция хозяйственного процесса (она означает, что

1) Вертикальная интеграция хозяйственного процесса (она означает, что

Слайд 41

Фонды и взносы

Резервный фонд создается хозяйствующими субъектами на случай прекращения их

Фонды и взносы

Резервный фонд создается хозяйствующими субъектами на случай прекращения их

Слайд 42Фонды накопления и фонды потребления - это фонды специального назначения. Они образуются,

Фонды накопления и фонды потребления - это фонды специального назначения. Они образуются,

Слайд 43Фонд потребления представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий

Фонд потребления представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий

Слайд 44

Раздел 4. Формирование рациональной структуры источников средств предприятия

Понятие и виды инвестиций. Центры

Раздел 4. Формирование рациональной структуры источников средств предприятия

Понятие и виды инвестиций. Центры

Слайд 45Венчурный капитал – это термин, применяемый для обозначения рискованного капиталовложения. Венчурный капитал

Венчурный капитал – это термин, применяемый для обозначения рискованного капиталовложения. Венчурный капитал

Слайд 46Аннуитет – инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени.

Сумма аннуитетного

Аннуитет – инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени.

Сумма аннуитетного

Слайд 47

Центры вложения капитала: профит, венчур, центр затрат

Определение вклада каждого подразделения в итоговый

Центры вложения капитала: профит, венчур, центр затрат

Определение вклада каждого подразделения в итоговый

Слайд 48

Обращение денежных средств.

Дисконтирование дохода и компаундинг

Финансовые ресурсы, материальную основу которых составляют

Обращение денежных средств.

Дисконтирование дохода и компаундинг

Финансовые ресурсы, материальную основу которых составляют

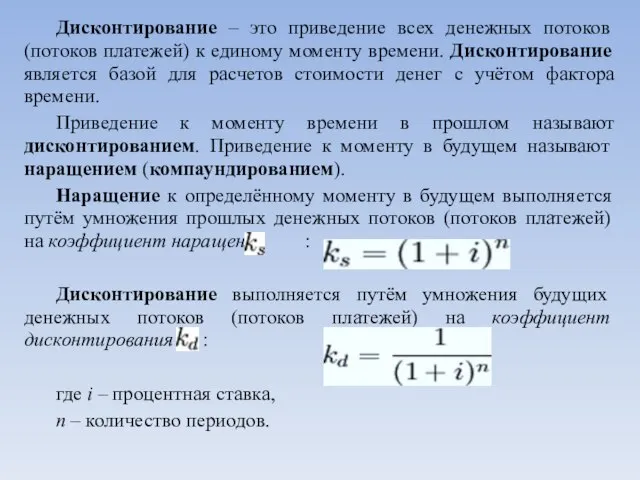

Слайд 49Дисконтирование – это приведение всех денежных потоков (потоков платежей) к единому моменту

Дисконтирование – это приведение всех денежных потоков (потоков платежей) к единому моменту

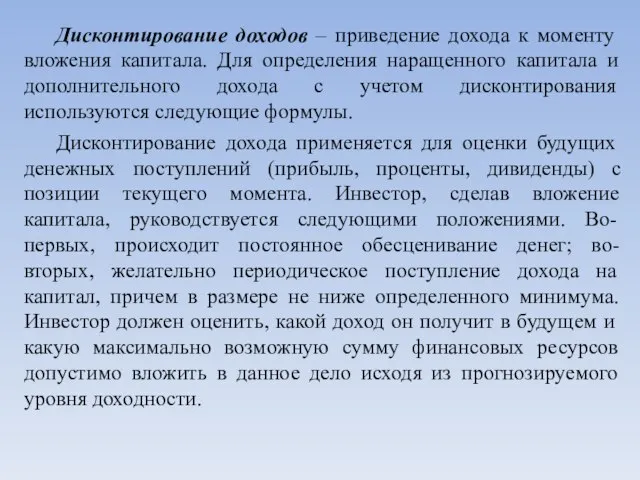

Слайд 50Дисконтирование доходов – приведение дохода к моменту вложения капитала. Для определения наращенного

Дисконтирование доходов – приведение дохода к моменту вложения капитала. Для определения наращенного

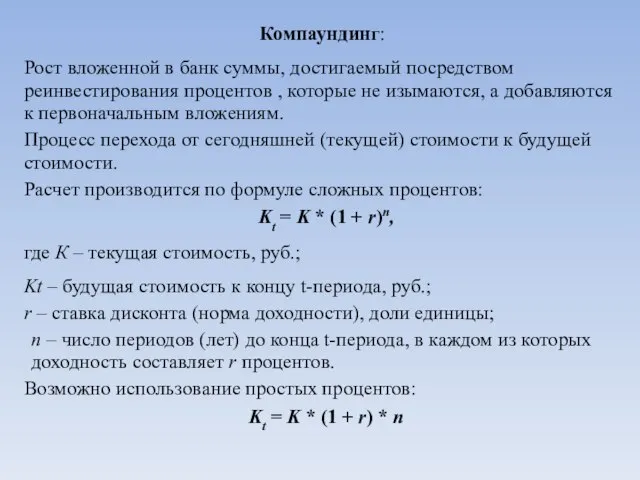

Слайд 51Компаундинг:

Рост вложенной в банк суммы, достигаемый посредством реинвестирования процентов , которые не

Компаундинг:

Рост вложенной в банк суммы, достигаемый посредством реинвестирования процентов , которые не

Слайд 52Пример: будущие доходы распределяются следующим образом

1500 через год;

2000 через 2 года;

3000

Пример: будущие доходы распределяются следующим образом

1500 через год;

2000 через 2 года;

3000

Слайд 53Оценка недвижимости, приносящей доход

Доходный подход

Доходный подход основан на том, что стоимость недвижимости,

Оценка недвижимости, приносящей доход

Доходный подход

Доходный подход основан на том, что стоимость недвижимости,

Слайд 54Этапы доходного подхода:

1. Расчет валового дохода от использования объекта на основе анализа

Этапы доходного подхода:

1. Расчет валового дохода от использования объекта на основе анализа

Слайд 55Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих

Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих

Слайд 56Метод капитализации доходов

При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход

Метод капитализации доходов

При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход

Слайд 57Базовая формула расчета имеет следующий вид:

или , где

С - стоимость

Базовая формула расчета имеет следующий вид:

или , где

С - стоимость

Слайд 58Основные проблемы данного метода

1. Метод не рекомендуется использовать, когда объект недвижимости требует

Основные проблемы данного метода

1. Метод не рекомендуется использовать, когда объект недвижимости требует

Слайд 59Потенциальный валовой доход (ПВД) - доход, который можно получить от недвижимости при

Потенциальный валовой доход (ПВД) - доход, который можно получить от недвижимости при

Слайд 60Метод дисконтированных денежных потоков

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

Метод дисконтированных денежных потоков

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

Слайд 61Коэффициент капитализации

Коэффициент капитализации – это параметр, преобразующий чистый доход в стоимость объекта.

Коэффициент капитализации

Коэффициент капитализации – это параметр, преобразующий чистый доход в стоимость объекта.

Слайд 62Кредит и его виды

Кредит – это форма движения ссудного капитала. Возникновение кредита

Кредит и его виды

Кредит – это форма движения ссудного капитала. Возникновение кредита

Слайд 63Коммерческий кредит – разновидность кредита, суть которого состоит в передаче одной стороной

Коммерческий кредит – разновидность кредита, суть которого состоит в передаче одной стороной

Слайд 64Инвестиционный кредит представляет собой долгосрочный заем предприятиям, предназначенный для приобретения (а также

Инвестиционный кредит представляет собой долгосрочный заем предприятиям, предназначенный для приобретения (а также

Слайд 65

Раздел 5. Оценка финансового положения и финансовой устойчивости предприятия

Анализ финансового состояния предприятия

Анализ

Раздел 5. Оценка финансового положения и финансовой устойчивости предприятия

Анализ финансового состояния предприятия

Анализ

Слайд 66Внутренний анализ проводится службами организации, и его результаты используются для планирования, контроля

Внутренний анализ проводится службами организации, и его результаты используются для планирования, контроля

Слайд 67В ходе реализации анализа финансового состояния организации должны быть получены следующие результаты:

своевременная

В ходе реализации анализа финансового состояния организации должны быть получены следующие результаты:

своевременная

Слайд 68Показатели ликвидности компании

Ликвиидность – экономический термин, обозначающий способность активов быть быстро проданными

Показатели ликвидности компании

Ликвиидность – экономический термин, обозначающий способность активов быть быстро проданными

Слайд 69Коэффициент текущей ликвидности или коэффициент покрытия – финансовый коэффициент, равный отношению текущих

Коэффициент текущей ликвидности или коэффициент покрытия – финансовый коэффициент, равный отношению текущих

Слайд 70Коэффициент быстрой (срочной) ликвидности – финансовый коэффициент, равный отношению высоколиквидных текущих активов

Коэффициент быстрой (срочной) ликвидности – финансовый коэффициент, равный отношению высоколиквидных текущих активов

Слайд 71Коэффициент абсолютной ликвидности – финансовый коэффициент, равный отношению денежных средств и краткосрочных

Коэффициент абсолютной ликвидности – финансовый коэффициент, равный отношению денежных средств и краткосрочных

Слайд 72Оценка финансовой устойчивости предприятия. Оценка производственно-финансового левериджа

Процесс оптимизации структуры активов и пассивов

Оценка финансовой устойчивости предприятия. Оценка производственно-финансового левериджа

Процесс оптимизации структуры активов и пассивов

Слайд 73Взаимосвязь между объемом производства, постоянными и переменными издержками выражается показателем производственного левериджа

Взаимосвязь между объемом производства, постоянными и переменными издержками выражается показателем производственного левериджа

Слайд 74Взаимосвязь между прибылью и соотношением собственного и заемного капитала – это и

Взаимосвязь между прибылью и соотношением собственного и заемного капитала – это и

Слайд 75Например, прирост объема продаж составляет 20%, валовой прибыли – 60%, чистой прибыли

Например, прирост объема продаж составляет 20%, валовой прибыли – 60%, чистой прибыли

Слайд 76Задача

Рассчитать уровень финансового левериджа акционерного общества, дать ему оценку, определить размер дивидендов.

Задача

Рассчитать уровень финансового левериджа акционерного общества, дать ему оценку, определить размер дивидендов.

Слайд 77Задача

Определите финансовые показатели фирмы А после мэрджера ею фирмы Б и дайте

Задача

Определите финансовые показатели фирмы А после мэрджера ею фирмы Б и дайте

Слайд 78Анализ запаса финансовой устойчивости (зоны безубыточности) предприятия. Анализ платежеспособности предприятия на основе

Анализ запаса финансовой устойчивости (зоны безубыточности) предприятия. Анализ платежеспособности предприятия на основе

Слайд 79Основные процедуры анализа финансовой устойчивости:

анализ абсолютных показателей финансовой устойчивое

анализ относительных показателей финансовой

Основные процедуры анализа финансовой устойчивости:

анализ абсолютных показателей финансовой устойчивое

анализ относительных показателей финансовой

Слайд 80Различают как минимум четыре уровня финансовой устойчивости предприятия: высокий, нормальный, неустойчивый и

Различают как минимум четыре уровня финансовой устойчивости предприятия: высокий, нормальный, неустойчивый и

Слайд 81Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не

Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не

Слайд 84Как видно на графике, для объема реализации 40 штук запас финансовой прочности

Как видно на графике, для объема реализации 40 штук запас финансовой прочности

Слайд 85Раздел 6. Ценные бумаги

Акции: понятие, виды и характеристика

Акция – это ценная бумага,

Раздел 6. Ценные бумаги

Акции: понятие, виды и характеристика

Акция – это ценная бумага,

Слайд 86Недостатки простых акций. Нестабильность доходов компании существенным образом влияет на размер выплачиваемых

Недостатки простых акций. Нестабильность доходов компании существенным образом влияет на размер выплачиваемых

Слайд 87Облигации: понятие, виды и характеристика

Облигация – это ценная бумага, закрепляющая право ее

Облигации: понятие, виды и характеристика

Облигация – это ценная бумага, закрепляющая право ее

Слайд 88Деление облигаций по сроку погашения определяет те же инвестиционные особенности, что и

Деление облигаций по сроку погашения определяет те же инвестиционные особенности, что и

Слайд 89Вексель: понятие, виды и характеристика

Вексель – ценная бумага, подтверждающая безусловное денежное обязательство

Вексель: понятие, виды и характеристика

Вексель – ценная бумага, подтверждающая безусловное денежное обязательство

Слайд 90Финансовый вексель – вексель, плательщиками по которому выступают банки и Министерство финансов

Финансовый вексель – вексель, плательщиками по которому выступают банки и Министерство финансов

Слайд 91Порядок выпуска и обращения ценных бумаг

Выпуск эмиссионных ценных бумаг – совокупность всех

Порядок выпуска и обращения ценных бумаг

Выпуск эмиссионных ценных бумаг – совокупность всех

Слайд 92Эмиссия ценных бумаг – установленная законодательством последовательность действий эмитента по размещению эмиссионных

Эмиссия ценных бумаг – установленная законодательством последовательность действий эмитента по размещению эмиссионных

Слайд 93Рынок ценных бумаг. Участники рынка ценных бумаг

Ценная бумага – документ, составленный по

Рынок ценных бумаг. Участники рынка ценных бумаг

Ценная бумага – документ, составленный по

Слайд 94Существует две формы первичного рынка ценных бумаг:

1. Частное размещение (характеризуется продажей (обменом) ценных

Существует две формы первичного рынка ценных бумаг:

1. Частное размещение (характеризуется продажей (обменом) ценных

Слайд 95На вторичном рынке уже не происходит аккумулирования новых финансовых средств для эмитента,

На вторичном рынке уже не происходит аккумулирования новых финансовых средств для эмитента,

Слайд 96На биржу допускаются не все компании, а только те из них, которые

На биржу допускаются не все компании, а только те из них, которые

Слайд 97Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и

Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и

Слайд 98Клиринговая деятельность – деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации

Клиринговая деятельность – деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации

Слайд 99Понятие фондовой биржи, виды бирж, правила торгов

Биржа – учреждение в котором осуществляется

Понятие фондовой биржи, виды бирж, правила торгов

Биржа – учреждение в котором осуществляется

Слайд 100Фондовая биржа – организатор торговли на рынке ценных бумаг. Они мобилизует финансовые

Фондовая биржа – организатор торговли на рынке ценных бумаг. Они мобилизует финансовые

Слайд 101Порядок создания портфеля финансовых инвестиций. Схема управления портфелем. Принцип финансового левериджа

Инвестиционный

Порядок создания портфеля финансовых инвестиций. Схема управления портфелем. Принцип финансового левериджа

Инвестиционный

Слайд 1022. По уровню ликвидности выделяют:

Высоколиквидный портфель формируется, как правило, из краткосрочных финансовых

2. По уровню ликвидности выделяют:

Высоколиквидный портфель формируется, как правило, из краткосрочных финансовых

Слайд 1033. По уровню принимаемых рисков различают три основных типа инвестиционного портфеля:

Агрессивный (спекулятивный)

3. По уровню принимаемых рисков различают три основных типа инвестиционного портфеля:

Агрессивный (спекулятивный)

Слайд 1044. По специализации основных видов финансовых инструментов инвестирования в современной практике инвестиционного

4. По специализации основных видов финансовых инструментов инвестирования в современной практике инвестиционного

Слайд 105Порядок создания портфеля финансовых инвестиций

Теоретически портфель может состоять из ценных бумаг одного

Порядок создания портфеля финансовых инвестиций

Теоретически портфель может состоять из ценных бумаг одного

Слайд 106Формирование инвестиционного портфеля базируется на ряде основополагающих принципов, наиболее существенными из которых

Формирование инвестиционного портфеля базируется на ряде основополагающих принципов, наиболее существенными из которых

Слайд 107Первый этап включает определение целей инвестирования, способных обеспечить их достижение портфелей и

Первый этап включает определение целей инвестирования, способных обеспечить их достижение портфелей и

Слайд 108Управление портфелем ценных бумаг

Для того чтобы портфель ценных бумаг отвечал требованиям его

Управление портфелем ценных бумаг

Для того чтобы портфель ценных бумаг отвечал требованиям его

Слайд 1091. Определение инвестиционных целей. Перед постановкой целей инвестирования надо определить: для физического лица

1. Определение инвестиционных целей. Перед постановкой целей инвестирования надо определить: для физического лица

Слайд 1103. Проведение анализа ценных бумаг и их приобретение. Существуют два основных профессиональных подхода

3. Проведение анализа ценных бумаг и их приобретение. Существуют два основных профессиональных подхода

Слайд 111Способы получения дохода по ценным бумагам

Владелец ценной бумаги получает доход от ее

Способы получения дохода по ценным бумагам

Владелец ценной бумаги получает доход от ее

Слайд 112Применение ступенчатой процентной ставки заключается в том, что устанавливается несколько дат, по

Применение ступенчатой процентной ставки заключается в том, что устанавливается несколько дат, по

Слайд 113Дивиденды представляют собой доход на акцию, формирующийся за счет прибыли акционерного общества

Дивиденды представляют собой доход на акцию, формирующийся за счет прибыли акционерного общества

Слайд 114Вычисление доходности по ценным бумагам позволяет сопоставить эффективность вложений в ценные бумаги

Вычисление доходности по ценным бумагам позволяет сопоставить эффективность вложений в ценные бумаги

Слайд 115Стоимостная оценка и доходность депозитных и сберегательных сертификатов

Стоимостная оценка и доходность депозитных и сберегательных сертификатов

Слайд 116Пример: бескупонная облигация будет погашена через 6 лет по номиналу (1000 руб.,

Пример: бескупонная облигация будет погашена через 6 лет по номиналу (1000 руб.,

Слайд 117Задача 1

Определить наиболее выгодный вариант вложения 100 т.р. на 5 лет:

1) покупка облигаций

Задача 1

Определить наиболее выгодный вариант вложения 100 т.р. на 5 лет:

1) покупка облигаций

Слайд 118Задача 2.

Доходность депозитного сертификата 0.25. Каков его номинал, если срок равен 2 года,

Задача 2.

Доходность депозитного сертификата 0.25. Каков его номинал, если срок равен 2 года,

Слайд 119Задача 4.

Темп прироста дивиденда составил 5%. Курсовая стоимость акции 500, начальный дивиденд 50. Определить, норму доходности.

Решение:

Дивиденд

Задача 4.

Темп прироста дивиденда составил 5%. Курсовая стоимость акции 500, начальный дивиденд 50. Определить, норму доходности.

Решение:

Дивиденд

Слайд 120Задача 5.

Изменение курсовой стоимости акции за полгода – 200 руб., дивиденд - 100 руб.

Задача 5.

Изменение курсовой стоимости акции за полгода – 200 руб., дивиденд - 100 руб.

Слайд 121

Раздел 7. Финансовые риски

Сущность и содержание финансовых рисков

Предпринимательская деятельность содержит определенную долю

Раздел 7. Финансовые риски

Сущность и содержание финансовых рисков

Предпринимательская деятельность содержит определенную долю

Слайд 122Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме

Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме

Слайд 123инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной

инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной

Слайд 124Валютный риск – это вероятность финансовых потерь в результате изменения курса валют,

Валютный риск – это вероятность финансовых потерь в результате изменения курса валют,

Слайд 125Риск перевода имеет бухгалтерскую природу и связан с различиями в учете активов

Риск перевода имеет бухгалтерскую природу и связан с различиями в учете активов

Слайд 126Инвестиционная деятельность характеризуется рядом инвестиционных рисков, классификация которых по видам может быть

Инвестиционная деятельность характеризуется рядом инвестиционных рисков, классификация которых по видам может быть

Слайд 127Необходимо отметить, что это классификация в некоторой степени условна, так как провести

Необходимо отметить, что это классификация в некоторой степени условна, так как провести

Слайд 129Область, в которой потери не ожидаются (или возможны нулевые потери) называется безрисковой

Область, в которой потери не ожидаются (или возможны нулевые потери) называется безрисковой

Слайд 130Вероятность наступления события может быть определена объективным методом или субъективным.

Объективный метод определения

Вероятность наступления события может быть определена объективным методом или субъективным.

Объективный метод определения

Слайд 131Пример. Если известно, что при вложении капитала в мероприятие А из 120

Пример. Если известно, что при вложении капитала в мероприятие А из 120

Слайд 132Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины.

Для

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины.

Для

Слайд 133Средства разрешения финансовых рисков

Риск – это финансовая категория. Поэтому на степень и

Средства разрешения финансовых рисков

Риск – это финансовая категория. Поэтому на степень и

Слайд 134удержание риска – это оставление риска за инвестором, т.е. на его ответственности.

удержание риска – это оставление риска за инвестором, т.е. на его ответственности.

Слайд 135Объем убытка от вложения капитала может быть равен объему данного капитала, быть

Объем убытка от вложения капитала может быть равен объему данного капитала, быть

Слайд 136Стратегия риск-менеджмента

Стратегия (гр. sfrategia < stratos — войско + ago — веду)

Стратегия риск-менеджмента

Стратегия (гр. sfrategia < stratos — войско + ago — веду)

Слайд 137Приведем пример.

Владелец груза, который следует перевезти морским транспортом, знает, что в результате

Приведем пример.

Владелец груза, который следует перевезти морским транспортом, знает, что в результате

Слайд 138Еще случай.

Имеются два варианта рискового вложения капитала. По первому варианту ожидается получить

Еще случай.

Имеются два варианта рискового вложения капитала. По первому варианту ожидается получить

Слайд 139Рассмотрим простой пример применения правила оптимальной колеблемости результата.

Имеем два варианта рискового вложения

Рассмотрим простой пример применения правила оптимальной колеблемости результата.

Имеем два варианта рискового вложения

Слайд 140Сущность правила оптимального сочетания выигрыша и величины риска заключается в том. что

Сущность правила оптимального сочетания выигрыша и величины риска заключается в том. что

Слайд 141Например, инвестор имеет три варианта рискового вложения капитала — К1, К2, К3.

Например, инвестор имеет три варианта рискового вложения капитала — К1, К2, К3.

Слайд 142Материал табл. 1 показывает, что вложение капитала K1 при хозяйственной ситуации А3

Материал табл. 1 показывает, что вложение капитала K1 при хозяйственной ситуации А3

Слайд 143Таблица 2. Величина рисков для разных вариантов рискового вложения капитала, проц.

Материал табл.

Таблица 2. Величина рисков для разных вариантов рискового вложения капитала, проц.

Материал табл.

Слайд 144Выбор варианта вложения капитала в условиях неопределенной хозяйственной ситуации зависит прежде всего

Выбор варианта вложения капитала в условиях неопределенной хозяйственной ситуации зависит прежде всего

Слайд 145Рассмотрим пример.

Известно, что условия хозяйственных ситуаций А1, А2, А3, по оценке экспертов,

Рассмотрим пример.

Известно, что условия хозяйственных ситуаций А1, А2, А3, по оценке экспертов,

Слайд 146Способы снижения степени финансового риска

Основными способами снижения рисков являются:

лимитирование финансовых расходов;

самострахование;

диверсификация вложений

Способы снижения степени финансового риска

Основными способами снижения рисков являются:

лимитирование финансовых расходов;

самострахование;

диверсификация вложений

Слайд 147Диверсификация – широкое инвестирование капитала по различным направлениям с целью минимизировать возможные

Диверсификация – широкое инвестирование капитала по различным направлениям с целью минимизировать возможные

Слайд 148Группа мер по профилактике рисков призвана обеспечить снижение вероятности их возникновения. Это

Группа мер по профилактике рисков призвана обеспечить снижение вероятности их возникновения. Это

Слайд 149Широкое использование разнообразных форм профилактики и основных способов снижения степени рисков позволяет

Широкое использование разнообразных форм профилактики и основных способов снижения степени рисков позволяет

Слайд 150Задача

Рассчитать увеличение вероятности получения дохода и снижение степени риска, выбрать наиболее рисковый

Задача

Рассчитать увеличение вероятности получения дохода и снижение степени риска, выбрать наиболее рисковый

Слайд 151Компонентами систематического (рыночного) риска являются риск покупательной способности, процентный риск. Так как,

Компонентами систематического (рыночного) риска являются риск покупательной способности, процентный риск. Так как,

Слайд 152Раздел 8. Приемы финансового менеджмента

Содержание приемов финансового менеджмента

Целью финансового менеджмента является управление

Раздел 8. Приемы финансового менеджмента

Содержание приемов финансового менеджмента

Целью финансового менеджмента является управление

Слайд 154Приёмы финансового менеджмента, направленные на перемещение капитала для роста

Перемещение капитала для

Приёмы финансового менеджмента, направленные на перемещение капитала для роста

Перемещение капитала для

Слайд 155Финансовый кредит. По сфере применения и видам заемщиков финансовый кредит имеет два

Финансовый кредит. По сфере применения и видам заемщиков финансовый кредит имеет два

Слайд 156Кредит под залог недвижимости называется ипотечным кредитом. В настоящее время ипотечный кредит

Кредит под залог недвижимости называется ипотечным кредитом. В настоящее время ипотечный кредит

Слайд 157Ломбардный кредит – это вид финансового кредита, он предоставляется коммерческим банком от

Ломбардный кредит – это вид финансового кредита, он предоставляется коммерческим банком от

Слайд 158Лизинг – это форма долгосрочной аренды, связанная с передачей в пользование оборудования,

Лизинг – это форма долгосрочной аренды, связанная с передачей в пользование оборудования,

Слайд 159Инжиниринг представляет собой инженерно-консультационные услуги по созданию предприятий и объектов и рассматривается

Инжиниринг представляет собой инженерно-консультационные услуги по созданию предприятий и объектов и рассматривается

Слайд 160Приёмы, носящие спекулятивный характер

Спекулятивные операции – есть краткосрочные сделки по получению прибыли

Приёмы, носящие спекулятивный характер

Спекулятивные операции – есть краткосрочные сделки по получению прибыли

Слайд 161Первый вид валютного свопа

Покупка и одновременная продажа валюты означает покупку валюты на

Первый вид валютного свопа

Покупка и одновременная продажа валюты означает покупку валюты на

Слайд 162Репорт представляет собой срочную сделку, при которой владелец ценных бумаг или валюты

Репорт представляет собой срочную сделку, при которой владелец ценных бумаг или валюты

Слайд 163Валютная спекуляция представляет собой операцию с целью получения прибыли от изменения валютных

Валютная спекуляция представляет собой операцию с целью получения прибыли от изменения валютных

Слайд 164Приёмы, направленные на сохранение способности приносить высокий доход

Эти приёмы представляют собой

Приёмы, направленные на сохранение способности приносить высокий доход

Эти приёмы представляют собой

Слайд 165Страхование титула. Титул – законное право собственности на имущество, имеющее документарную юридическую

Страхование титула. Титул – законное право собственности на имущество, имеющее документарную юридическую

Слайд 166Залогодатель имеет право владеть и пользоваться предметом залога в соответствии с его

Залогодатель имеет право владеть и пользоваться предметом залога в соответствии с его

Слайд 167Тезаврация золота – это накопление золота частными владельцами в виде сокровища или

Тезаврация золота – это накопление золота частными владельцами в виде сокровища или

Слайд 168Проведение расчетов между предприятиями

Приёмы по переводу денежных средств означают приёмы, связанные с

Проведение расчетов между предприятиями

Приёмы по переводу денежных средств означают приёмы, связанные с

Слайд 169Кредитная карточка – платежно-расчетный документ, выдаваемый банком своим вкладчикам для оплаты приобретаемых

Кредитная карточка – платежно-расчетный документ, выдаваемый банком своим вкладчикам для оплаты приобретаемых

Слайд 170

Расшифровка схемы:

1. Отгрузка продукции продавцом.

2. Передача платежного требования-поручения вместе с отгрузочными документами

Расшифровка схемы:

1. Отгрузка продукции продавцом.

2. Передача платежного требования-поручения вместе с отгрузочными документами

Слайд 171Инкассо – банковская операция, посредством которой банк по поручению своего клиента получает

Инкассо – банковская операция, посредством которой банк по поручению своего клиента получает

Слайд 172Отзывной аккредитив – это аккредитив, который может быть изменен или аннулирован банком-эмитентом

Отзывной аккредитив – это аккредитив, который может быть изменен или аннулирован банком-эмитентом

Слайд 173Покрытые или депонированные аккредитивы – это аккредитивы, при открытии которых банк-эмитент перечисляет

Покрытые или депонированные аккредитивы – это аккредитивы, при открытии которых банк-эмитент перечисляет

Слайд 174Чеки бывают:

именными;

предъявительскими;

ордерными.

Ордерный чек выписывается в пользу определенного лица или по его приказу.

Чеки бывают:

именными;

предъявительскими;

ордерными.

Ордерный чек выписывается в пользу определенного лица или по его приказу.

Слайд 175

Раздел 9 Методика анализа и планирования финансов

Финансовый анализ и его виды

Финансовый анализ

Раздел 9 Методика анализа и планирования финансов

Финансовый анализ и его виды

Финансовый анализ

Слайд 176Для внутренних пользователей, к которым в первую очередь относятся руководители предприятия, результаты

Для внутренних пользователей, к которым в первую очередь относятся руководители предприятия, результаты

Слайд 177Внешний финансовый анализ ориентирован на открытую финансовую информацию предприятия и предполагает использование

Внешний финансовый анализ ориентирован на открытую финансовую информацию предприятия и предполагает использование

Слайд 178Методы и приёмы финансового анализа

Основная цель финансового анализа – получение небольшого числа

Методы и приёмы финансового анализа

Основная цель финансового анализа – получение небольшого числа

Слайд 1795. Факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель с

5. Факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель с

Слайд 180

Финансовое планирование: сущность, значение и виды

Финансовое планирование – процесс разработки системы финансовых

Финансовое планирование: сущность, значение и виды

Финансовое планирование – процесс разработки системы финансовых

Слайд 181Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов,

Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов,

Слайд 182Принципы финансового планирования:

Принцип соответствия состоит в том, что финансирование текущих активов следует

Принципы финансового планирования:

Принцип соответствия состоит в том, что финансирование текущих активов следует

Слайд 183

Методология финансового планирования

Активное воздействие финансового планирования на повышение эффективности общественного производства и

Методология финансового планирования

Активное воздействие финансового планирования на повышение эффективности общественного производства и

Слайд 184Нормативный метод. Сущность нормативного метода планирования финансовых показателей заключается в том, что

Нормативный метод. Сущность нормативного метода планирования финансовых показателей заключается в том, что

Слайд 185Схема расчетно-аналитического метода планирования

Расчетно-аналитический метод широко применяется при планировании суммы прибыли и

Схема расчетно-аналитического метода планирования

Расчетно-аналитический метод широко применяется при планировании суммы прибыли и

Слайд 186Метод оптимизации плановых решений. Сущность метода оптимизации плановых решений заключается в разработке

Метод оптимизации плановых решений. Сущность метода оптимизации плановых решений заключается в разработке

Слайд 187Виды финансовых планов

Финансовое планирование напрямую связано с планированием производственной деятельности предприятия. Практически

Виды финансовых планов

Финансовое планирование напрямую связано с планированием производственной деятельности предприятия. Практически

Слайд 1881. Прогнозирование финансовой деятельности предприятия представляет собой наиболее сложный этап планирования, требующий высокой

1. Прогнозирование финансовой деятельности предприятия представляет собой наиболее сложный этап планирования, требующий высокой

Слайд 1892. Текущее планирование финансовой деятельности состоит в разработке системы финансовых планов по отдельным

2. Текущее планирование финансовой деятельности состоит в разработке системы финансовых планов по отдельным

Слайд 190Разработка плана поступления и расходования денежных средств также является важным моментом текущего

Разработка плана поступления и расходования денежных средств также является важным моментом текущего

Слайд 191В процессе разработки балансового плана используется укрупненная схема статей баланса предприятия, отражающая

В процессе разработки балансового плана используется укрупненная схема статей баланса предприятия, отражающая

Слайд 1923. Оперативное планирование финансовой деятельности заключается в разработке системы бюджетов. Бюджет представляет собой

3. Оперативное планирование финансовой деятельности заключается в разработке системы бюджетов. Бюджет представляет собой

Слайд 193Капитальный бюджет состоит из двух разделов: капитальные затраты и поступление средств. Капитальные

Капитальный бюджет состоит из двух разделов: капитальные затраты и поступление средств. Капитальные

Слайд 194Поэтапное планирование (бизнес-план).

Финансовый раздел бизнес-плана включает в себя несколько основных документа: баланс

Поэтапное планирование (бизнес-план).

Финансовый раздел бизнес-плана включает в себя несколько основных документа: баланс

Слайд 1953. План-отчёт о движении денежных средств показывает сколько наличности имеется в распоряжении предприятия

3. План-отчёт о движении денежных средств показывает сколько наличности имеется в распоряжении предприятия

Слайд 196Бюджетирование

Бюджетирование – это, с одной стороны, процесс составления финансовых планов, а с

Бюджетирование

Бюджетирование – это, с одной стороны, процесс составления финансовых планов, а с

Слайд 197Как и любое явление, бюджетирование имеет свои положительные и отрицательные стороны.

К достоинствам

Как и любое явление, бюджетирование имеет свои положительные и отрицательные стороны.

К достоинствам

Слайд 198Бюджетирование в условиях нестабильности является важным методом управления предприятием. Его применение эффективно

Бюджетирование в условиях нестабильности является важным методом управления предприятием. Его применение эффективно

Слайд 199Бюджет – это финансовый план, т. е. выраженное в цифрах запланированное на

Бюджет – это финансовый план, т. е. выраженное в цифрах запланированное на

Клюев Иван Константинович

Клюев Иван Константинович Выдающиеся зодчие и инженеры-строители прошлого

Выдающиеся зодчие и инженеры-строители прошлого Заполнение свидетельства о государственной регистрации. Практическая работа № 14

Заполнение свидетельства о государственной регистрации. Практическая работа № 14 Мотивация деятельности учащихся на уроке и создания условий для ее реализация

Мотивация деятельности учащихся на уроке и создания условий для ее реализация ГиМФ и бюджетная система РФ. (Тема 8)

ГиМФ и бюджетная система РФ. (Тема 8) Карта рисков обучения

Карта рисков обучения Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg

Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку

Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году

Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году Im gesunden Koerper

Im gesunden Koerper Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском)

Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском) Коваль Юрий Иосифович

Коваль Юрий Иосифович Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com

Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com Страховая компания Zurich

Страховая компания Zurich Размножение на клеточном и организменном уровне

Размножение на клеточном и организменном уровне Транспортная инфраструктура

Транспортная инфраструктура ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС)

ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС) Конституция РФ. Кроссворд

Конституция РФ. Кроссворд ТЕХНИЧЕСКОЕ ЗАДАНИЕ

ТЕХНИЧЕСКОЕ ЗАДАНИЕ Основные физические процессы в биполярных транзисторах

Основные физические процессы в биполярных транзисторах Личность. Свобода. Ответственность. Личность, содержание понятий индивида

Личность. Свобода. Ответственность. Личность, содержание понятий индивида Презентация на тему Клещи

Презентация на тему Клещи Презентация на тему В городе богини Афины

Презентация на тему В городе богини Афины  Тест по теме «Трудные времена на Русской земле»

Тест по теме «Трудные времена на Русской земле» Религия и религиозные организации

Религия и религиозные организации Монтажное оборудование и приспособления

Монтажное оборудование и приспособления Презентация на тему Охрана и рациональное использование животного мира

Презентация на тему Охрана и рациональное использование животного мира Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.

Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.