- Юридические аспекты деятельности социальных предприятий в РФ

Содержание

- 2. Актуальный статус законодательства по СП в РФ Приказ Минэкономразвития № 411 от 01.07.2014 г. ФЗ-40 от

- 3. Социальные предприятия В соответствии с Приказом Минэкономразвития № 411: Социальное предпринимательство – это социально ответственная деятельность

- 4. Направления СП: обеспечение занятости инвалидов, матерей, имеющих детей в возрасте до 3 лет, лиц, находящихся в

- 5. Направления СП: 2. предоставление услуг (производство товаров) в объеме не менее 50% от величины ежегодных доходов

- 6. Организационно-правовые формы СП Коммерческие Некоммерческие Кооперативы

- 7. Коммерческие организационно- правовые формы Индивидуальный предприниматель Общество с ограниченной ответственностью Открытые и закрытые акционерные формы

- 8. ИП: преимущества упрощенность процессов создания и ликвидации бизнеса; свободное использование собственной выручки; не платится налог на

- 9. ИП: недостатки отвечает по обязательствам всем своим имуществом; не может получать некоторые лицензии (например, на розничную

- 10. ООО и АО: сравнительная характеристика

- 11. ООО и АО: сравнительная характеристика

- 12. НКО: общие характеристики

- 13. Виды НКО Автономная некоммерческая организация (АНО) Адвокатское образование (коллегия адвокатов, адвокатское бюро и юридическая консультация) Ассоциация

- 14. Виды НКО Общество взаимного страхования Объединения юридических лиц Объединение работодателей Община коренных малочисленных народов Потребительские кооперативы

- 15. Виды деятельности НКО деятельность, приближенная к коммерческой. Это передача товаров, выполнение работ (оказание услуг), которые оплачиваются

- 16. Деятельность приближенная к социальной Безвозмездные поступления, доходы от инвестиций, а также проценты, полученные от выданных займов

- 17. Налоговые риски НКО Сложности разграничения коммерческой и некоммерческой составляющей в деятельности НКО при наличии смежных деятельностей

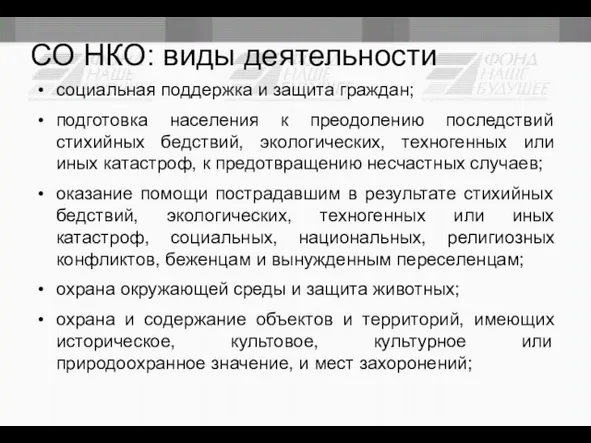

- 18. СО НКО: виды деятельности социальная поддержка и защита граждан; подготовка населения к преодолению последствий стихийных бедствий,

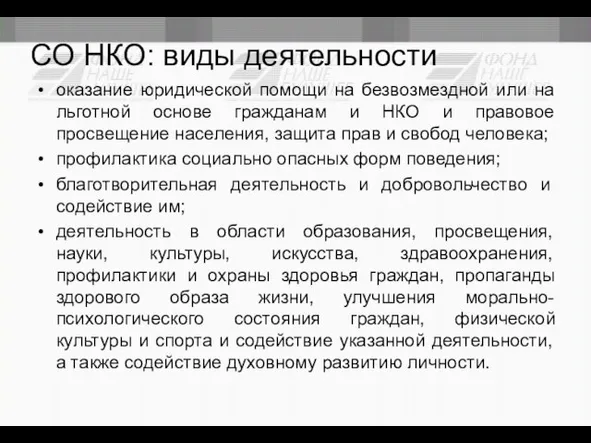

- 19. СО НКО: виды деятельности оказание юридической помощи на безвозмездной или на льготной основе гражданам и НКО

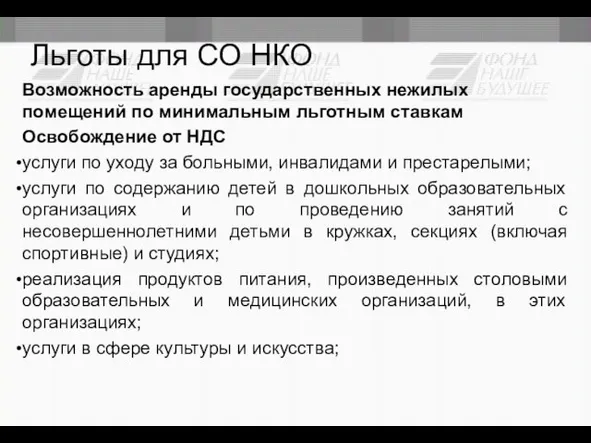

- 20. Льготы для СО НКО Возможность аренды государственных нежилых помещений по минимальным льготным ставкам Освобождение от НДС

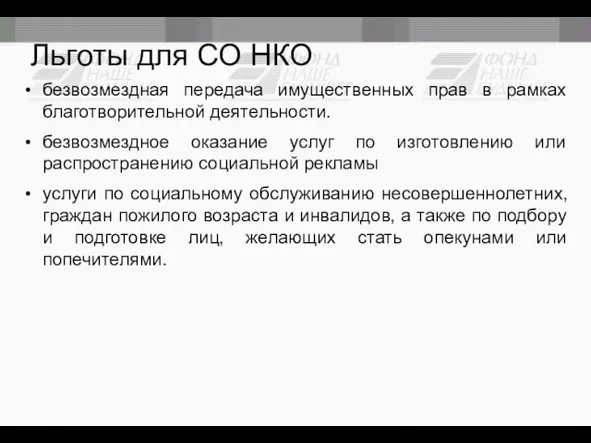

- 21. Льготы для СО НКО безвозмездная передача имущественных прав в рамках благотворительной деятельности. безвозмездное оказание услуг по

- 22. Льготы для СО НКО Освобождение от НДФЛ компенсации добровольцам на основе гражданско-правовых договоров Выплаты НКО за

- 23. Льготы для СО НКО Освобождение от налога на прибыль гранты, предоставленные налогоплательщику на безвозмездной и безвозвратной

- 24. УСН Заявление о применении УСН подается при регистрации предприятия, либо до 31 декабря предшествующего года Число

- 25. УСН При УСН организации не платят налог на прибыль и на имущество, а индивидуальные предприниматели —

- 26. Достоинства УСН Документ при отсутствии учета по НДС существенно упрощается Если товары и услуги реализуются физическим

- 27. Недостатки УСН Невыгодно для контрагентов – юридических лиц, так как они не могут принять к зачету

- 28. Патентная УСН База для налогообложения – возможные (расчетные) доходы от определенного вида деятельности Широкий перечень направлений

- 29. ОСНО НДС: ставки 18%, 10%, 0% Механизм расчета налога для ИП такой же, как и для

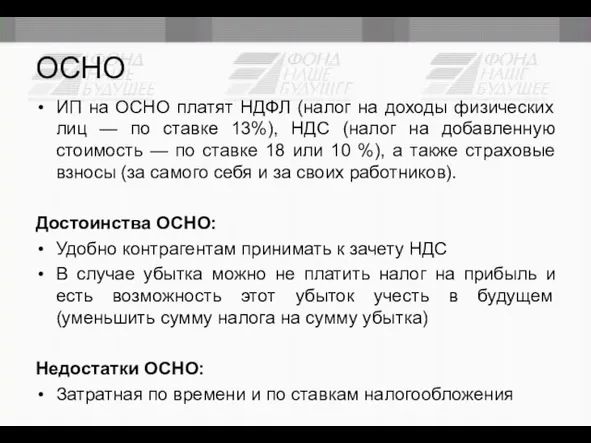

- 30. ОСНО ИП на ОСНО платят НДФЛ (налог на доходы физических лиц — по ставке 13%), НДС

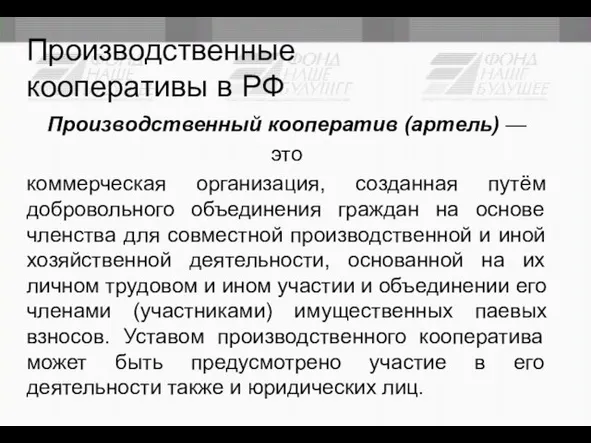

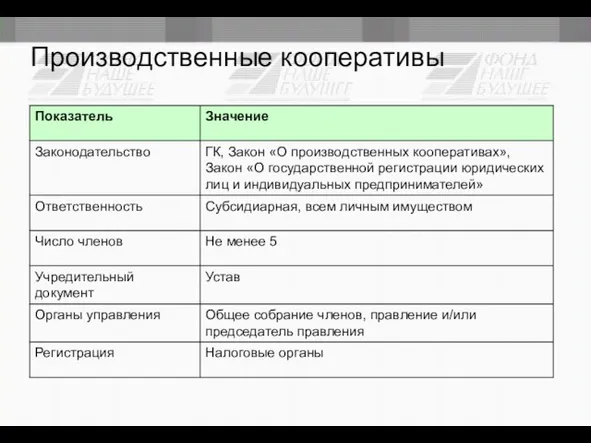

- 31. Производственные кооперативы в РФ Производственный кооператив (артель) — это коммерческая организация, созданная путём добровольного объединения граждан

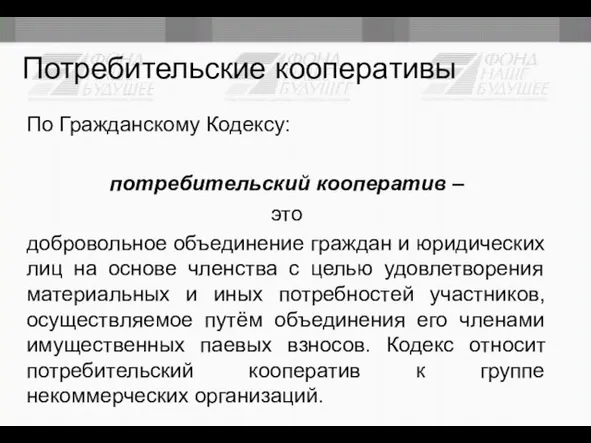

- 32. Потребительские кооперативы По Гражданскому Кодексу: потребительский кооператив – это добровольное объединение граждан и юридических лиц на

- 33. Производственные кооперативы

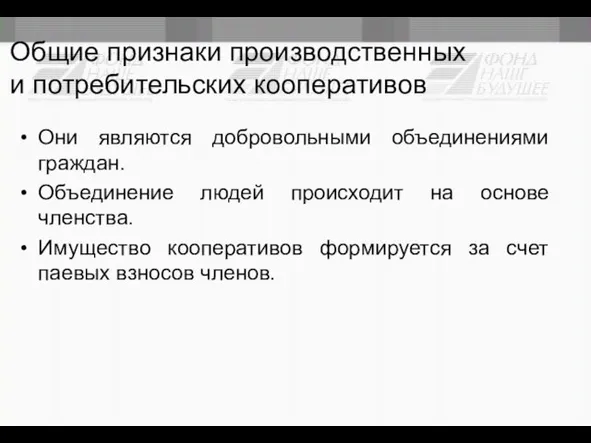

- 34. Общие признаки производственных и потребительских кооперативов Они являются добровольными объединениями граждан. Объединение людей происходит на основе

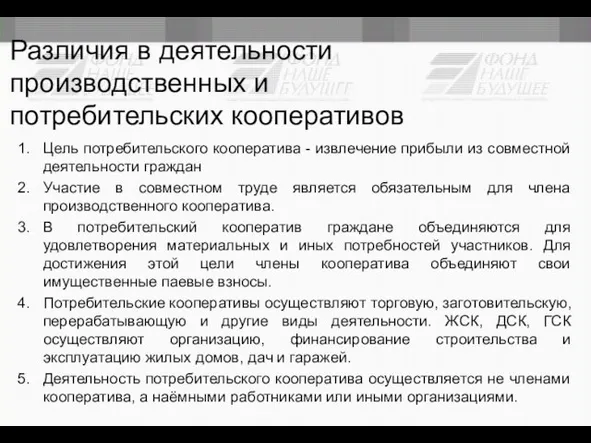

- 35. Различия в деятельности производственных и потребительских кооперативов Цель потребительского кооператива - извлечение прибыли из совместной деятельности

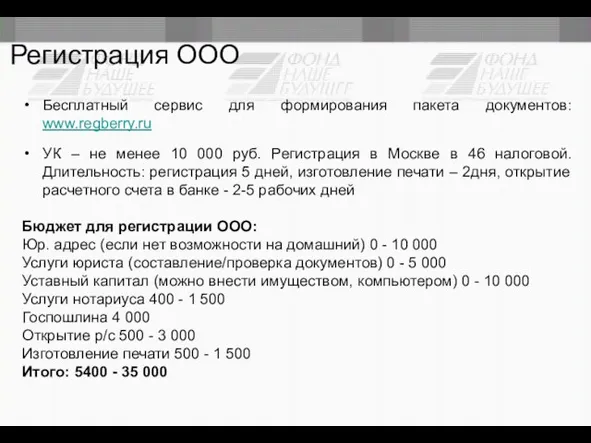

- 36. Регистрация ООО Бесплатный сервис для формирования пакета документов: www.regberry.ru УК – не менее 10 000 руб.

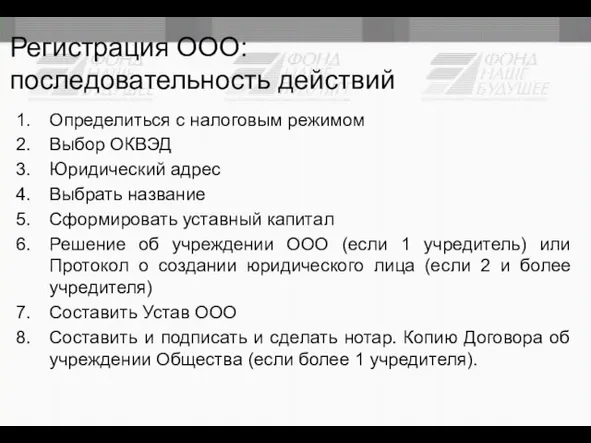

- 37. Регистрация ООО: последовательность действий Определиться с налоговым режимом Выбор ОКВЭД Юридический адрес Выбрать название Сформировать уставный

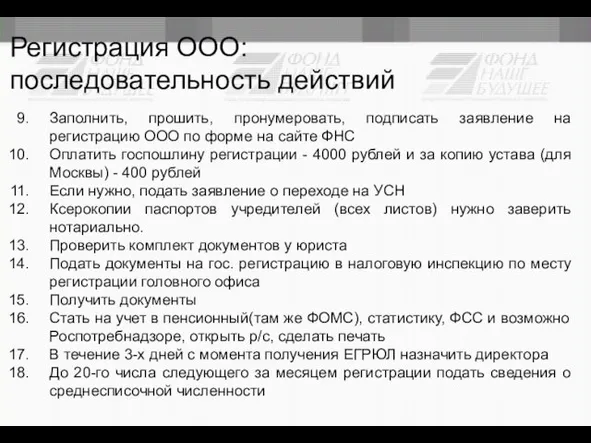

- 38. Регистрация ООО: последовательность действий Заполнить, прошить, пронумеровать, подписать заявление на регистрацию ООО по форме на сайте

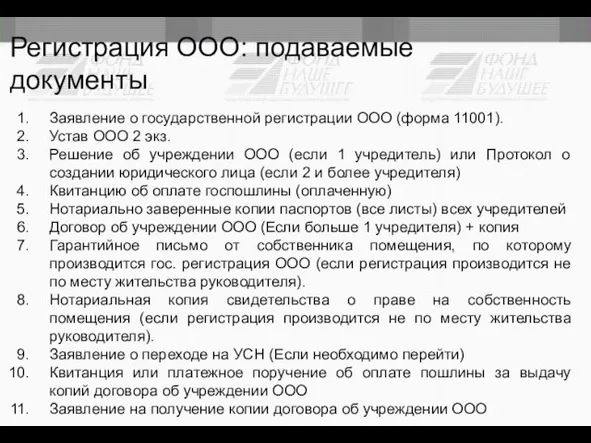

- 39. Регистрация ООО: подаваемые документы Заявление о государственной регистрации ООО (форма 11001). Устав ООО 2 экз. Решение

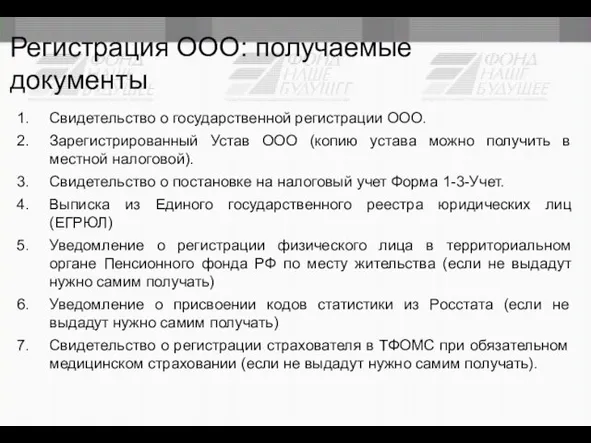

- 40. Регистрация ООО: получаемые документы Свидетельство о государственной регистрации ООО. Зарегистрированный Устав ООО (копию устава можно получить

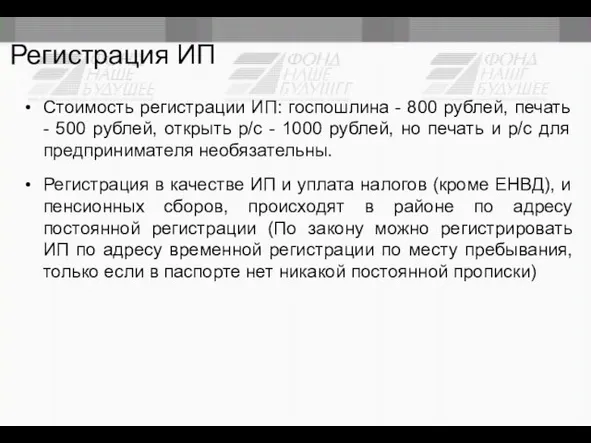

- 41. Регистрация ИП Стоимость регистрации ИП: госпошлина - 800 рублей, печать - 500 рублей, открыть р/с -

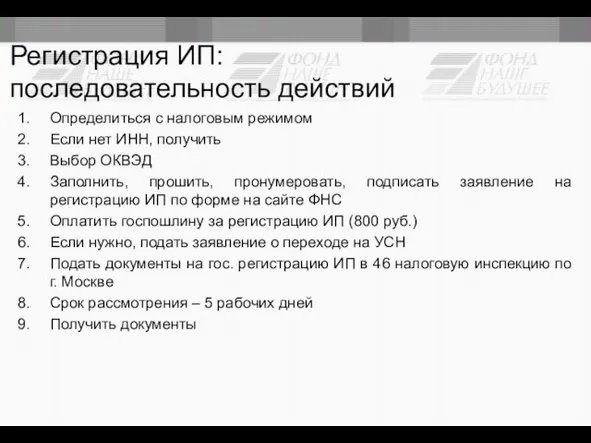

- 42. Регистрация ИП: последовательность действий Определиться с налоговым режимом Если нет ИНН, получить Выбор ОКВЭД Заполнить, прошить,

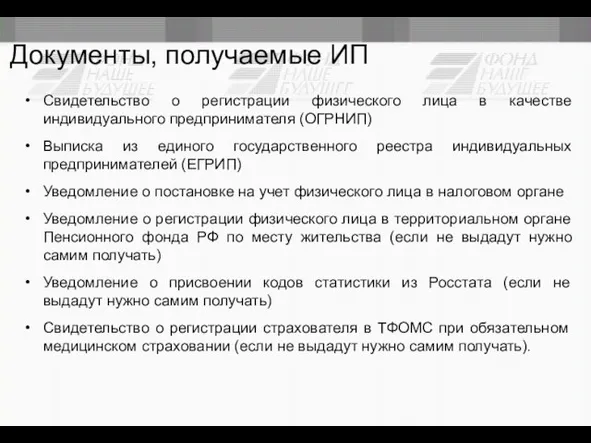

- 43. Документы, получаемые ИП Свидетельство о регистрации физического лица в качестве индивидуального предпринимателя (ОГРНИП) Выписка из единого

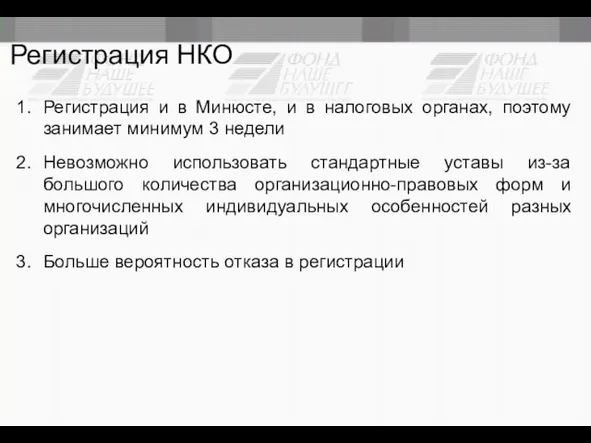

- 44. Регистрация НКО Регистрация и в Минюсте, и в налоговых органах, поэтому занимает минимум 3 недели Невозможно

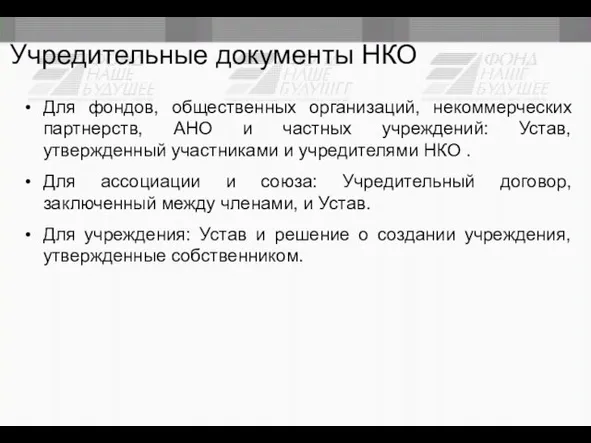

- 45. Учредительные документы НКО Для фондов, общественных организаций, некоммерческих партнерств, АНО и частных учреждений: Устав, утвержденный участниками

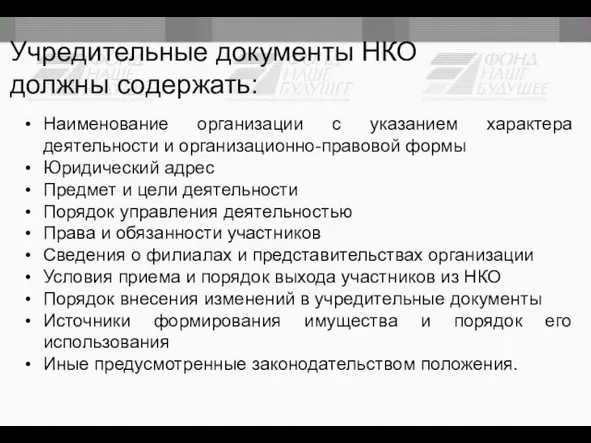

- 46. Учредительные документы НКО должны содержать: Наименование организации с указанием характера деятельности и организационно-правовой формы Юридический адрес

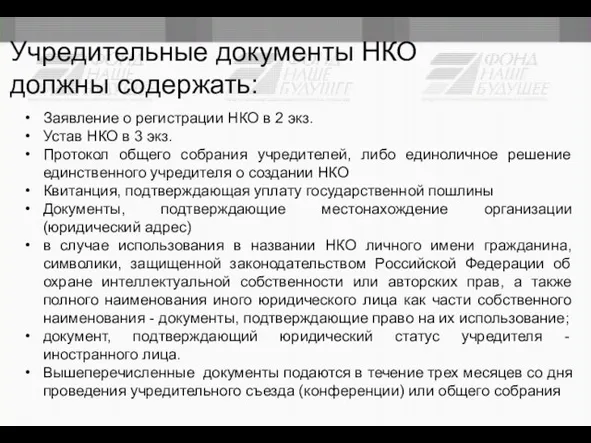

- 47. Учредительные документы НКО должны содержать: Заявление о регистрации НКО в 2 экз. Устав НКО в 3

- 49. Скачать презентацию

Слайд 3 Социальные предприятия

В соответствии с Приказом Минэкономразвития № 411:

Социальное предпринимательство –

Социальные предприятия

В соответствии с Приказом Минэкономразвития № 411:

Социальное предпринимательство –

Слайд 4 Направления СП:

обеспечение занятости инвалидов, матерей, имеющих детей в возрасте до 3

Направления СП:

обеспечение занятости инвалидов, матерей, имеющих детей в возрасте до 3

Слайд 5 Направления СП:

2. предоставление услуг (производство товаров) в объеме не менее 50%

Направления СП:

2. предоставление услуг (производство товаров) в объеме не менее 50%

Слайд 6Организационно-правовые

формы СП

Коммерческие

Некоммерческие

Кооперативы

Организационно-правовые

формы СП

Коммерческие

Некоммерческие

Кооперативы

Слайд 7Коммерческие организационно-

правовые формы

Индивидуальный предприниматель

Общество с ограниченной ответственностью

Открытые и закрытые акционерные формы

Коммерческие организационно-

правовые формы

Индивидуальный предприниматель

Общество с ограниченной ответственностью

Открытые и закрытые акционерные формы

Слайд 8ИП: преимущества

упрощенность процессов создания и ликвидации бизнеса;

свободное использование собственной выручки;

не платится

ИП: преимущества

упрощенность процессов создания и ликвидации бизнеса;

свободное использование собственной выручки;

не платится

Слайд 9ИП: недостатки

отвечает по обязательствам всем своим имуществом;

не может получать некоторые лицензии

ИП: недостатки

отвечает по обязательствам всем своим имуществом;

не может получать некоторые лицензии

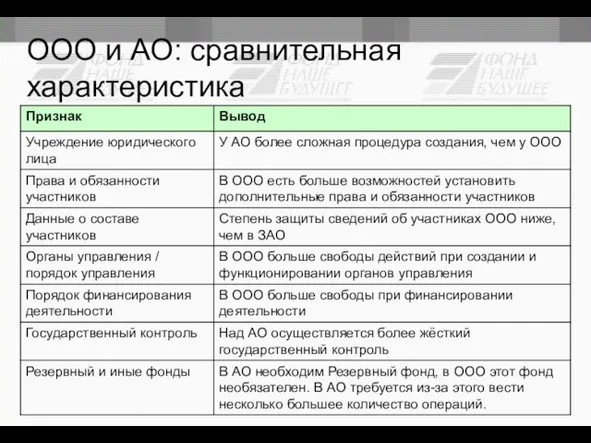

Слайд 10ООО и АО: сравнительная характеристика

ООО и АО: сравнительная характеристика

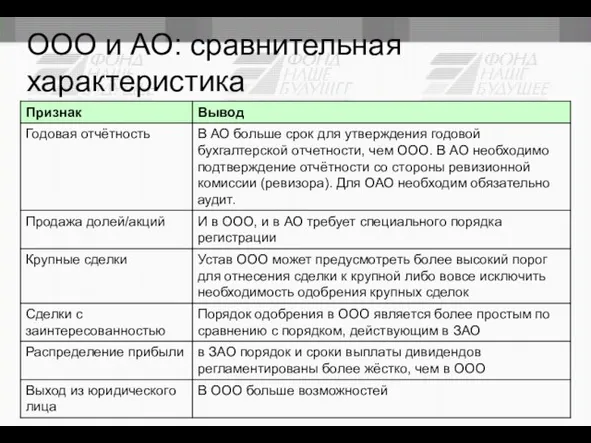

Слайд 11ООО и АО: сравнительная характеристика

ООО и АО: сравнительная характеристика

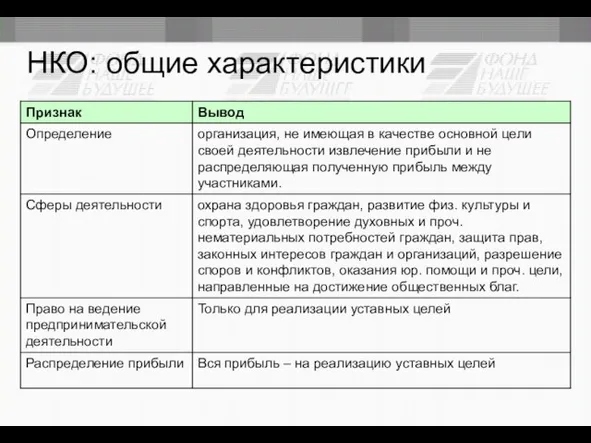

Слайд 12НКО: общие характеристики

НКО: общие характеристики

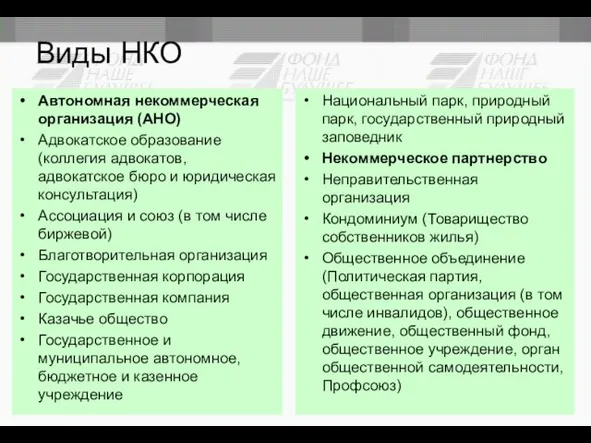

Слайд 13Виды НКО

Автономная некоммерческая организация (АНО)

Адвокатское образование (коллегия адвокатов, адвокатское бюро и юридическая

Виды НКО

Автономная некоммерческая организация (АНО)

Адвокатское образование (коллегия адвокатов, адвокатское бюро и юридическая

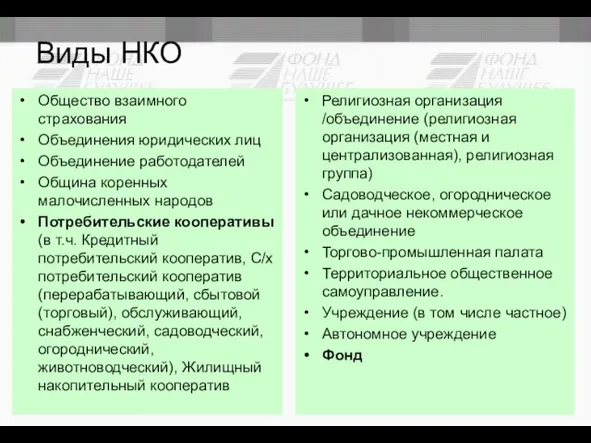

Слайд 14Виды НКО

Общество взаимного страхования

Объединения юридических лиц

Объединение работодателей

Община коренных малочисленных народов

Потребительские кооперативы (в

Виды НКО

Общество взаимного страхования

Объединения юридических лиц

Объединение работодателей

Община коренных малочисленных народов

Потребительские кооперативы (в

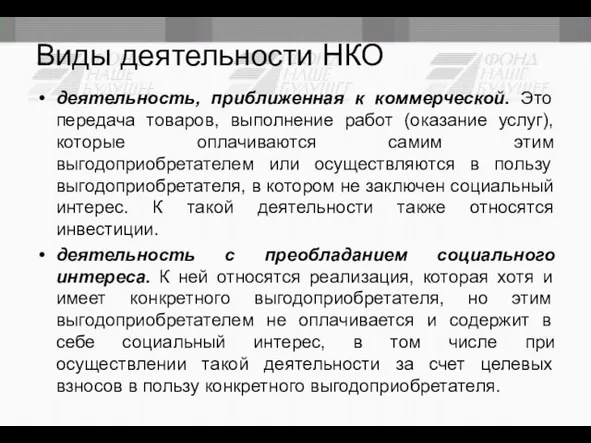

Слайд 15Виды деятельности НКО

деятельность, приближенная к коммерческой. Это передача товаров, выполнение работ (оказание

Виды деятельности НКО

деятельность, приближенная к коммерческой. Это передача товаров, выполнение работ (оказание

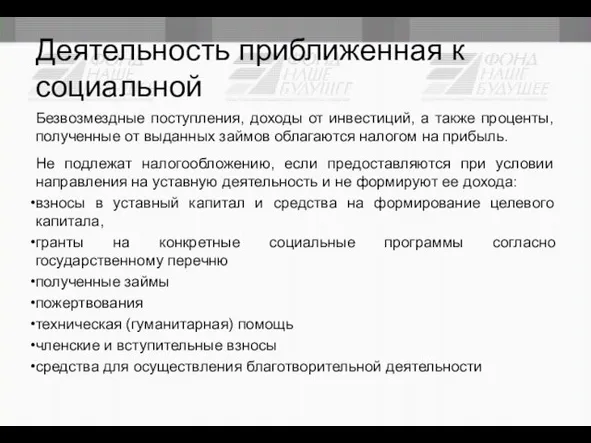

Слайд 16Деятельность приближенная к социальной

Безвозмездные поступления, доходы от инвестиций, а также проценты, полученные

Деятельность приближенная к социальной

Безвозмездные поступления, доходы от инвестиций, а также проценты, полученные

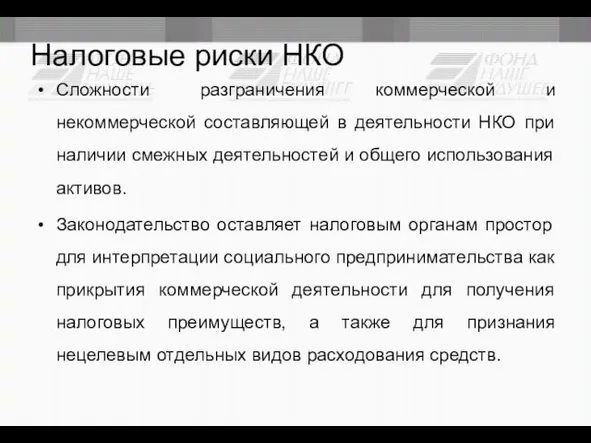

Слайд 17Налоговые риски НКО

Сложности разграничения коммерческой и некоммерческой составляющей в деятельности НКО при

Налоговые риски НКО

Сложности разграничения коммерческой и некоммерческой составляющей в деятельности НКО при

Слайд 18СО НКО: виды деятельности

социальная поддержка и защита граждан;

подготовка населения к преодолению последствий

СО НКО: виды деятельности

социальная поддержка и защита граждан;

подготовка населения к преодолению последствий

Слайд 19СО НКО: виды деятельности

оказание юридической помощи на безвозмездной или на льготной основе

СО НКО: виды деятельности

оказание юридической помощи на безвозмездной или на льготной основе

Слайд 20Льготы для СО НКО

Возможность аренды государственных нежилых помещений по минимальным льготным ставкам

Освобождение

Льготы для СО НКО

Возможность аренды государственных нежилых помещений по минимальным льготным ставкам

Освобождение

Слайд 21Льготы для СО НКО

безвозмездная передача имущественных прав в рамках благотворительной деятельности.

безвозмездное оказание

Льготы для СО НКО

безвозмездная передача имущественных прав в рамках благотворительной деятельности.

безвозмездное оказание

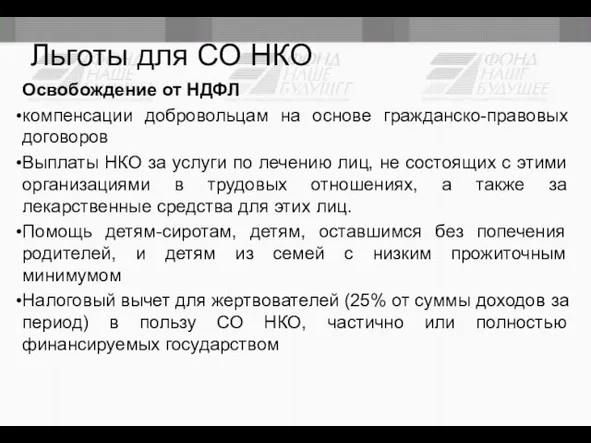

Слайд 22Льготы для СО НКО

Освобождение от НДФЛ

компенсации добровольцам на основе гражданско-правовых договоров

Выплаты НКО

Льготы для СО НКО

Освобождение от НДФЛ

компенсации добровольцам на основе гражданско-правовых договоров

Выплаты НКО

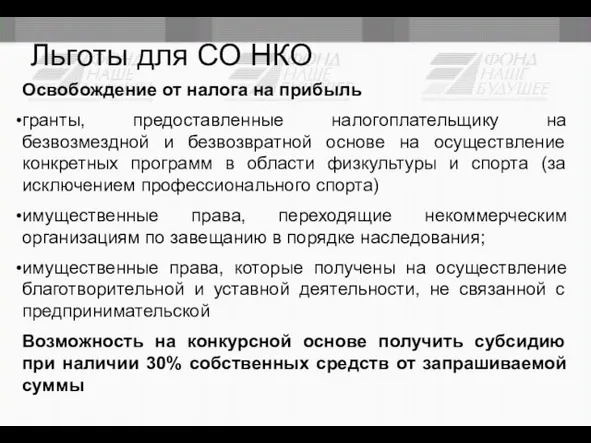

Слайд 23Льготы для СО НКО

Освобождение от налога на прибыль

гранты, предоставленные налогоплательщику на безвозмездной

Льготы для СО НКО

Освобождение от налога на прибыль

гранты, предоставленные налогоплательщику на безвозмездной

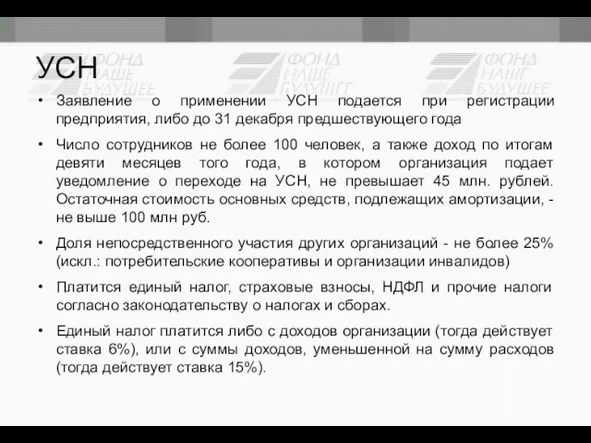

Слайд 24УСН

Заявление о применении УСН подается при регистрации предприятия, либо до 31 декабря

УСН

Заявление о применении УСН подается при регистрации предприятия, либо до 31 декабря

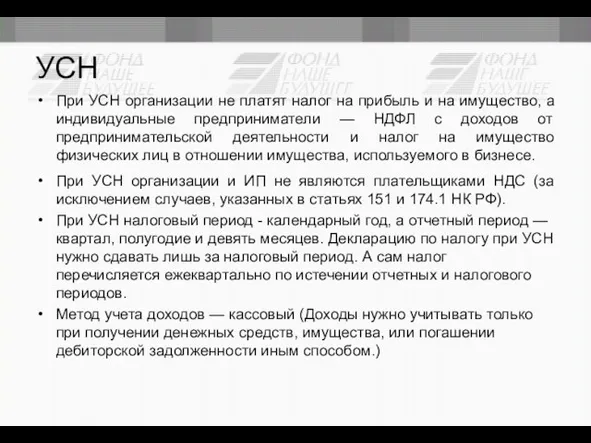

Слайд 25УСН

При УСН организации не платят налог на прибыль и на имущество, а

УСН

При УСН организации не платят налог на прибыль и на имущество, а

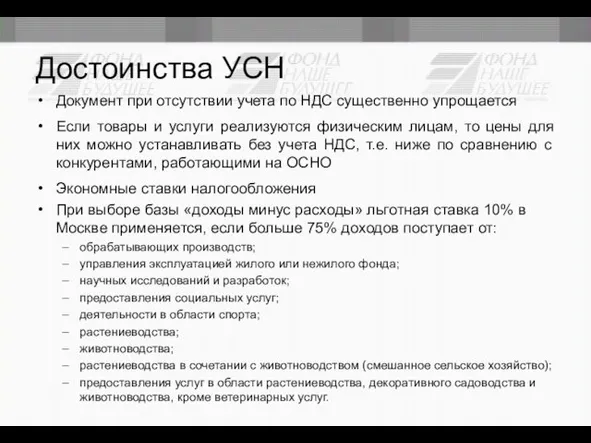

Слайд 26Достоинства УСН

Документ при отсутствии учета по НДС существенно упрощается

Если товары и услуги

Достоинства УСН

Документ при отсутствии учета по НДС существенно упрощается

Если товары и услуги

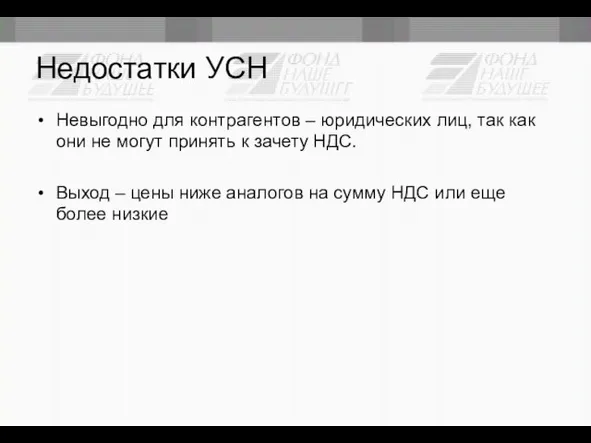

Слайд 27Недостатки УСН

Невыгодно для контрагентов – юридических лиц, так как они не могут

Недостатки УСН

Невыгодно для контрагентов – юридических лиц, так как они не могут

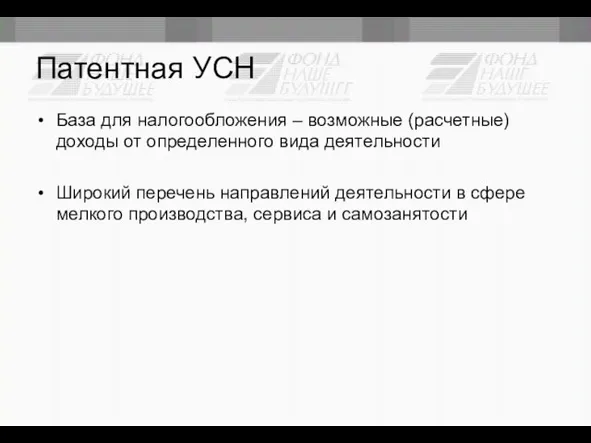

Слайд 28Патентная УСН

База для налогообложения – возможные (расчетные) доходы от определенного вида деятельности

Широкий

Патентная УСН

База для налогообложения – возможные (расчетные) доходы от определенного вида деятельности

Широкий

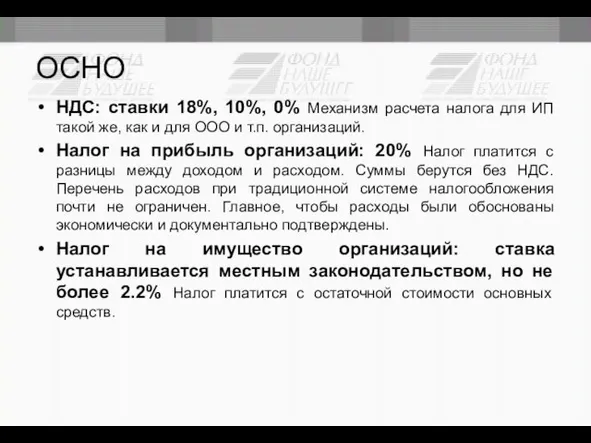

Слайд 29ОСНО

НДС: ставки 18%, 10%, 0% Механизм расчета налога для ИП такой же,

ОСНО

НДС: ставки 18%, 10%, 0% Механизм расчета налога для ИП такой же,

Слайд 30ОСНО

ИП на ОСНО платят НДФЛ (налог на доходы физических лиц — по

ОСНО

ИП на ОСНО платят НДФЛ (налог на доходы физических лиц — по

Слайд 31Производственные

кооперативы в РФ

Производственный кооператив (артель) —

это

коммерческая организация, созданная путём добровольного

Производственные

кооперативы в РФ

Производственный кооператив (артель) —

это

коммерческая организация, созданная путём добровольного

Слайд 32Потребительские кооперативы

По Гражданскому Кодексу:

потребительский кооператив –

это

добровольное объединение граждан и юридических

Потребительские кооперативы

По Гражданскому Кодексу:

потребительский кооператив –

это

добровольное объединение граждан и юридических

Слайд 33Производственные кооперативы

Производственные кооперативы

Слайд 34Общие признаки производственных

и потребительских кооперативов

Они являются добровольными объединениями граждан.

Объединение людей

Общие признаки производственных

и потребительских кооперативов

Они являются добровольными объединениями граждан.

Объединение людей

Слайд 35Различия в деятельности производственных и

потребительских кооперативов

Цель потребительского кооператива - извлечение прибыли

Различия в деятельности производственных и

потребительских кооперативов

Цель потребительского кооператива - извлечение прибыли

Слайд 36Регистрация ООО

Бесплатный сервис для формирования пакета документов: www.regberry.ru

УК – не менее 10

Регистрация ООО

Бесплатный сервис для формирования пакета документов: www.regberry.ru

УК – не менее 10

Слайд 37Регистрация ООО:

последовательность действий

Определиться с налоговым режимом

Выбор ОКВЭД

Юридический адрес

Выбрать название

Сформировать уставный капитал

Решение

Регистрация ООО:

последовательность действий

Определиться с налоговым режимом

Выбор ОКВЭД

Юридический адрес

Выбрать название

Сформировать уставный капитал

Решение

Слайд 38Регистрация ООО:

последовательность действий

Заполнить, прошить, пронумеровать, подписать заявление на регистрацию ООО по

Регистрация ООО:

последовательность действий

Заполнить, прошить, пронумеровать, подписать заявление на регистрацию ООО по

Слайд 39Регистрация ООО: подаваемые

документы

Заявление о государственной регистрации ООО (форма 11001).

Устав ООО 2

Регистрация ООО: подаваемые

документы

Заявление о государственной регистрации ООО (форма 11001).

Устав ООО 2

Слайд 40Регистрация ООО: получаемые

документы

Свидетельство о государственной регистрации ООО.

Зарегистрированный Устав ООО (копию устава

Регистрация ООО: получаемые

документы

Свидетельство о государственной регистрации ООО.

Зарегистрированный Устав ООО (копию устава

Слайд 41Регистрация ИП

Стоимость регистрации ИП: госпошлина - 800 рублей, печать - 500 рублей,

Регистрация ИП

Стоимость регистрации ИП: госпошлина - 800 рублей, печать - 500 рублей,

Слайд 42Регистрация ИП:

последовательность действий

Определиться с налоговым режимом

Если нет ИНН, получить

Выбор ОКВЭД

Заполнить, прошить,

Регистрация ИП:

последовательность действий

Определиться с налоговым режимом

Если нет ИНН, получить

Выбор ОКВЭД

Заполнить, прошить,

Слайд 43Документы, получаемые ИП

Свидетельство о регистрации физического лица в качестве индивидуального предпринимателя (ОГРНИП)

Документы, получаемые ИП

Свидетельство о регистрации физического лица в качестве индивидуального предпринимателя (ОГРНИП)

Слайд 44Регистрация НКО

Регистрация и в Минюсте, и в налоговых органах, поэтому занимает минимум

Регистрация НКО

Регистрация и в Минюсте, и в налоговых органах, поэтому занимает минимум

Слайд 45Учредительные документы НКО

Для фондов, общественных организаций, некоммерческих партнерств, АНО и частных учреждений:

Учредительные документы НКО

Для фондов, общественных организаций, некоммерческих партнерств, АНО и частных учреждений:

Слайд 46Учредительные документы НКО

должны содержать:

Наименование организации с указанием характера деятельности и организационно-правовой

Учредительные документы НКО

должны содержать:

Наименование организации с указанием характера деятельности и организационно-правовой

Слайд 47Учредительные документы НКО

должны содержать:

Заявление о регистрации НКО в 2 экз.

Устав НКО

Учредительные документы НКО

должны содержать:

Заявление о регистрации НКО в 2 экз.

Устав НКО

Конституция – основной закон страны

Конституция – основной закон страны Презентация на тему Дети и проблема школьной дисциплины

Презентация на тему Дети и проблема школьной дисциплины Природа и сущность лидерства

Природа и сущность лидерства Производство на заводе будущего. Завод железобетонных изделий №1 2040 год

Производство на заводе будущего. Завод железобетонных изделий №1 2040 год ТИПЫ РЕЧИ

ТИПЫ РЕЧИ Национальная безопасность РФ

Национальная безопасность РФ 5

5 Каталог №6 Beauty Awards

Каталог №6 Beauty Awards Vara și iarna

Vara și iarna Федеральный закон О государственной поддержке кинематографии Российской Федерации N 126-ФЗ

Федеральный закон О государственной поддержке кинематографии Российской Федерации N 126-ФЗ Современные педагогические технологии в обучении иностранному языку – как путь к успеху современного специалиста в сфере обслуж

Современные педагогические технологии в обучении иностранному языку – как путь к успеху современного специалиста в сфере обслуж Добукварний період Рядок. Середина рядка. Поле на сторінці. Верхня і нижня рядкові лінії

Добукварний період Рядок. Середина рядка. Поле на сторінці. Верхня і нижня рядкові лінії Презентация на тему Ко дню святого Валентина

Презентация на тему Ко дню святого Валентина Марочний капітал і способи його оцінки

Марочний капітал і способи його оцінки История и методология стратегирования

История и методология стратегирования Формы культуры

Формы культуры Закон Республики Бурятия от 16.10.2002 № 115-III «О бесплатном предоставлении в собственность земельных участков, находящихся в государс

Закон Республики Бурятия от 16.10.2002 № 115-III «О бесплатном предоставлении в собственность земельных участков, находящихся в государс Prezentatsia

Prezentatsia Осенний вернисаж. Прощаемся с летом

Осенний вернисаж. Прощаемся с летом Самостоятельная работа

Самостоятельная работа Философия Новейшего времени и современности

Философия Новейшего времени и современности Лот 8, г. Хабаровск, ул. Сысоева, 21, кв. 21

Лот 8, г. Хабаровск, ул. Сысоева, 21, кв. 21 Влияние воды на климат

Влияние воды на климат Дуэль и смерть А.С. Пушкина

Дуэль и смерть А.С. Пушкина «На совместное творение всегда есть вдохновение!»

«На совместное творение всегда есть вдохновение!» Многогранный мир французских праздников

Многогранный мир французских праздников Ответственность основного общества по долгам дочернего

Ответственность основного общества по долгам дочернего Сезоны и погода

Сезоны и погода