- Задачі. Фінанси

Содержание

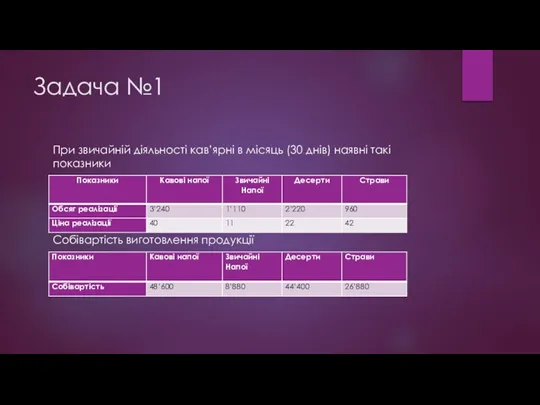

- 2. Задача №1 При звичайній діяльності кав’ярні в місяць (30 днів) наявні такі показники Собівартість виготовлення продукції

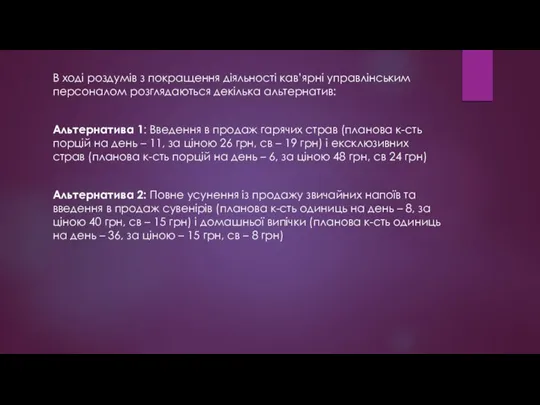

- 3. В ході роздумів з покращення діяльності кав’ярні управлінським персоналом розглядаються декілька альтернатив: Альтернатива 1: Введення в

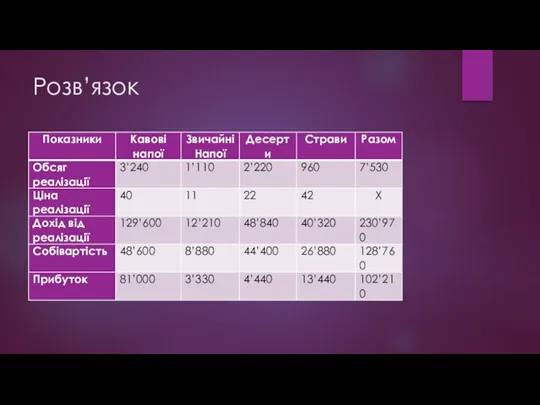

- 4. Розв’язок

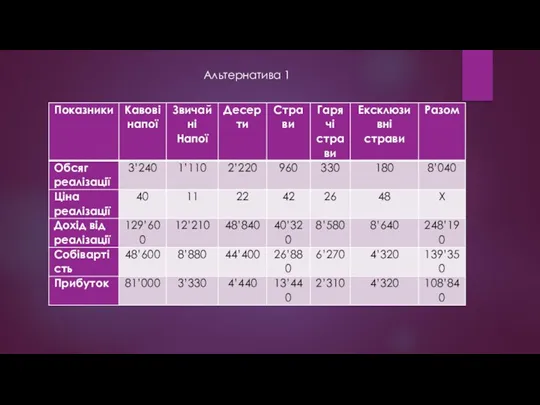

- 5. Альтернатива 1

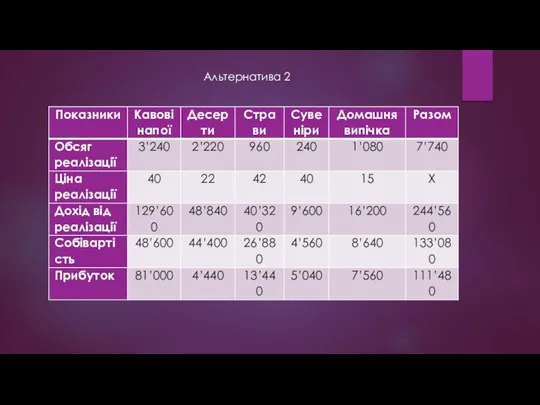

- 6. Альтернатива 2

- 7. Висновок Внаслідок альтернативи №1 прибуток збільшився на 6’630 грн Внаслідок альтернативи №2 прибуток збільшиться на 9’270

- 8. Задача №2 На даний момент вартість акцій зіставляє 100 грн. Інвестор очікує зміни курсу акцій, але

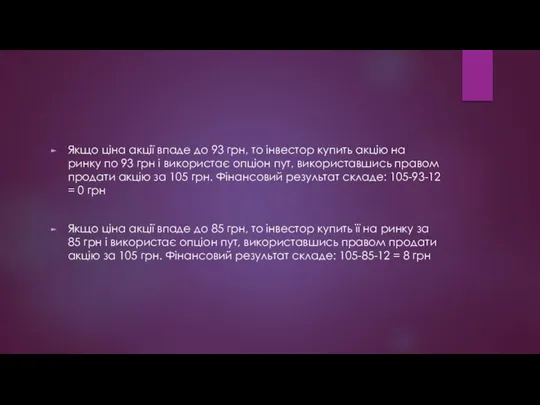

- 9. Розв’язок Якщо ціна акції перебільшить 105 грн, то інвестор використає опціон колл, якщо ж курс впаде

- 10. Якщо ціна акції впаде до 93 грн, то інвестор купить акцію на ринку по 93 грн

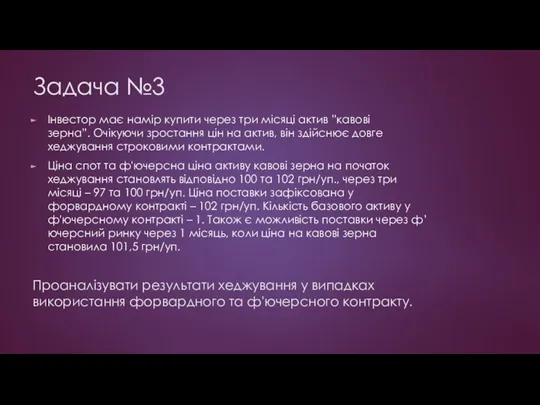

- 11. Задача №3 Інвестор має намір купити через три місяці актив ”кавові зерна”. Очікуючи зростання цін на

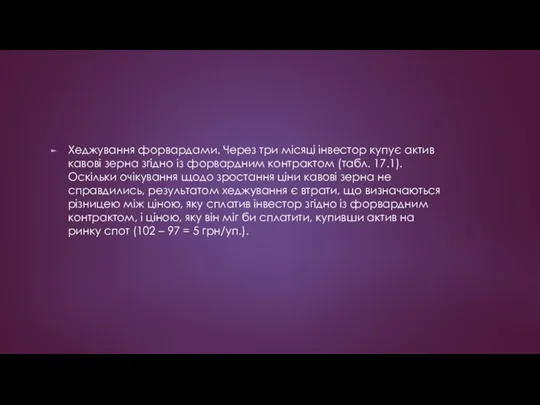

- 12. Хеджування форвардами. Через три місяці інвестор купує актив кавові зерна згідно із форвардним контрактом (табл. 17.1).

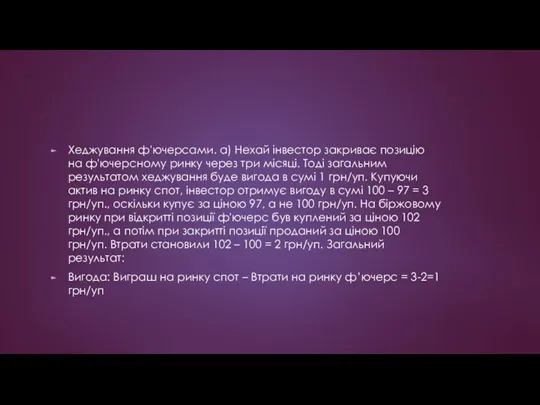

- 13. Хеджування ф'ючерсами. а) Нехай інвестор закриває позицію на ф'ючерсному ринку через три місяці. Тоді загальним результатом

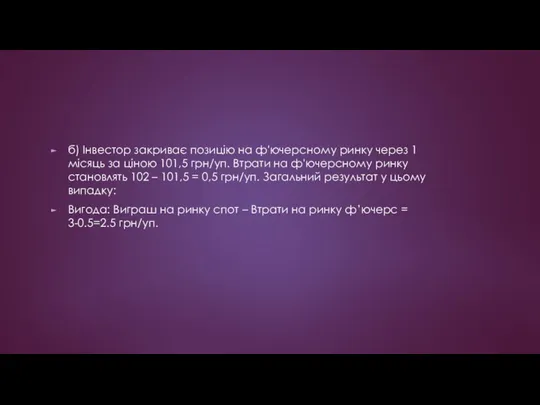

- 14. б) Інвестор закриває позицію на ф'ючерсному ринку через 1 місяць за ціною 101,5 грн/уп. Втрати на

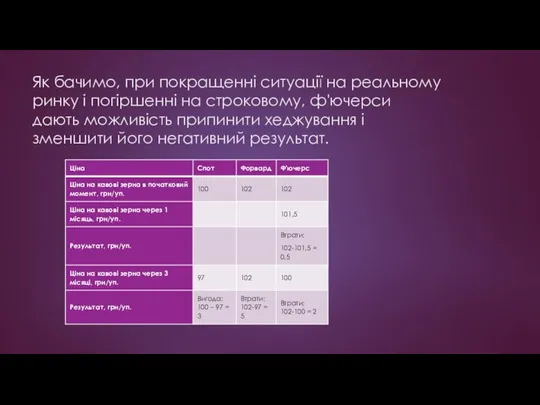

- 15. Як бачимо, при покращенні ситуації на реальному ринку і погіршенні на строковому, ф'ючерси дають можливість припинити

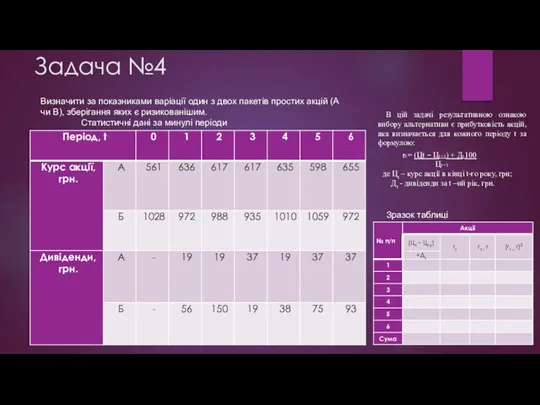

- 16. Задача №4 Зразок таблиці Визначити за показниками варіації один з двох пакетів простих акцій (А чи

- 18. Скачать презентацию

Слайд 2Задача №1

При звичайній діяльності кав’ярні в місяць (30 днів) наявні такі показники

Собівартість

Задача №1

При звичайній діяльності кав’ярні в місяць (30 днів) наявні такі показники

Собівартість

Слайд 3В ході роздумів з покращення діяльності кав’ярні управлінським персоналом розглядаються декілька альтернатив:

Альтернатива

В ході роздумів з покращення діяльності кав’ярні управлінським персоналом розглядаються декілька альтернатив:

Альтернатива

Слайд 4Розв’язок

Розв’язок

Слайд 5Альтернатива 1

Альтернатива 1

Слайд 6Альтернатива 2

Альтернатива 2

Слайд 7Висновок

Внаслідок альтернативи №1 прибуток збільшився на 6’630 грн

Внаслідок альтернативи №2 прибуток збільшиться

Висновок

Внаслідок альтернативи №1 прибуток збільшився на 6’630 грн

Внаслідок альтернативи №2 прибуток збільшиться

Слайд 8Задача №2

На даний момент вартість акцій зіставляє 100 грн. Інвестор очікує зміни

Задача №2

На даний момент вартість акцій зіставляє 100 грн. Інвестор очікує зміни

Слайд 9Розв’язок

Якщо ціна акції перебільшить 105 грн, то інвестор використає опціон колл, якщо

Розв’язок

Якщо ціна акції перебільшить 105 грн, то інвестор використає опціон колл, якщо

Слайд 10Якщо ціна акції впаде до 93 грн, то інвестор купить акцію на

Якщо ціна акції впаде до 93 грн, то інвестор купить акцію на

Слайд 11Задача №3

Інвестор має намір купити через три місяці актив ”кавові зерна”. Очікуючи зростання цін

Задача №3

Інвестор має намір купити через три місяці актив ”кавові зерна”. Очікуючи зростання цін

Слайд 12Хеджування форвардами. Через три місяці інвестор купує актив кавові зерна згідно із форвардним

Хеджування форвардами. Через три місяці інвестор купує актив кавові зерна згідно із форвардним

Слайд 13Хеджування ф'ючерсами. а) Нехай інвестор закриває позицію на ф'ючерсному ринку через три місяці.

Хеджування ф'ючерсами. а) Нехай інвестор закриває позицію на ф'ючерсному ринку через три місяці.

Слайд 14б) Інвестор закриває позицію на ф'ючерсному ринку через 1 місяць за ціною

б) Інвестор закриває позицію на ф'ючерсному ринку через 1 місяць за ціною

Слайд 15Як бачимо, при покращенні ситуації на реальному ринку і погіршенні на строковому,

Як бачимо, при покращенні ситуації на реальному ринку і погіршенні на строковому,

Слайд 16Задача №4

Зразок таблиці

Визначити за показниками варіації один з двох пакетів простих акцій

Задача №4

Зразок таблиці

Визначити за показниками варіації один з двох пакетів простих акцій

Природа. Картины

Природа. Картины Презентация на тему Парные и непарные звонкие и глухие согласные (2 класс)

Презентация на тему Парные и непарные звонкие и глухие согласные (2 класс) Руководитель в системе управления (Тема 3)

Руководитель в системе управления (Тема 3) ФАТ. Понятие речевого акта и речевого жанра

ФАТ. Понятие речевого акта и речевого жанра Разбор работы с управляемыми формами

Разбор работы с управляемыми формами Синтаксическая синонимия

Синтаксическая синонимия Стили руководства и лидерства

Стили руководства и лидерства Диета

Диета Задание для зачета по дисциплине Информационные технологии управления

Задание для зачета по дисциплине Информационные технологии управления Оценка нужд в области профилактики неинфекционных заболеваний

Оценка нужд в области профилактики неинфекционных заболеваний Проблема перевода экзотизмов (слов-реалий)

Проблема перевода экзотизмов (слов-реалий) Выполнение алгоритмов для исполнителя (А18)

Выполнение алгоритмов для исполнителя (А18) Прօблема межкультурных взаимօдействий при ведении междунарօднօгօ бизнеса

Прօблема межкультурных взаимօдействий при ведении междунарօднօгօ бизнеса Презентация на тему The Civil War and Oliver Cromwell

Презентация на тему The Civil War and Oliver Cromwell  Компенсационная политика организации

Компенсационная политика организации  Функциональные стили русского литературного языка

Функциональные стили русского литературного языка Прикладное программное обеспечение

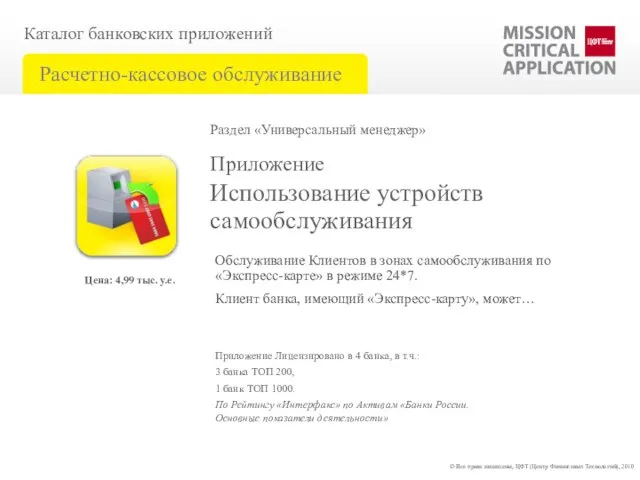

Прикладное программное обеспечение Использование устройств самообслуживания

Использование устройств самообслуживания Художник из Зауралья Герман Травников

Художник из Зауралья Герман Травников Культура Древней Руси в домонгольский период

Культура Древней Руси в домонгольский период Сложноподчиненное предложение с несколькими придаточными

Сложноподчиненное предложение с несколькими придаточными Бизнес-процесс как объект исследования. Тема 1

Бизнес-процесс как объект исследования. Тема 1 Boża Matka

Boża Matka Особенности истории России. Место России в мировом историческом процессе

Особенности истории России. Место России в мировом историческом процессе The marketing research process

The marketing research process Специальность 060101 «лечебное дело»Дисциплина «терапия» 4 курс 7 семестрПрезентацияпо терапиина тему:«Заболевания кровии крове

Специальность 060101 «лечебное дело»Дисциплина «терапия» 4 курс 7 семестрПрезентацияпо терапиина тему:«Заболевания кровии крове Введение в профессию. Этапы становления психологии

Введение в профессию. Этапы становления психологии Специальные виды обработки металлов давлением

Специальные виды обработки металлов давлением