- ЗАДАНИЕ:

Содержание

- 2. Как организована статистическая отчетность в банках ? Составитель: Р.Аллаберганов

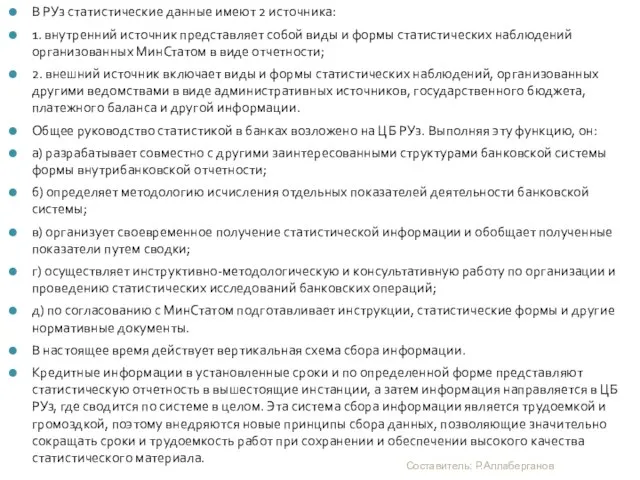

- 3. В РУз статистические данные имеют 2 источника: 1. внутренний источник представляет собой виды и формы статистических

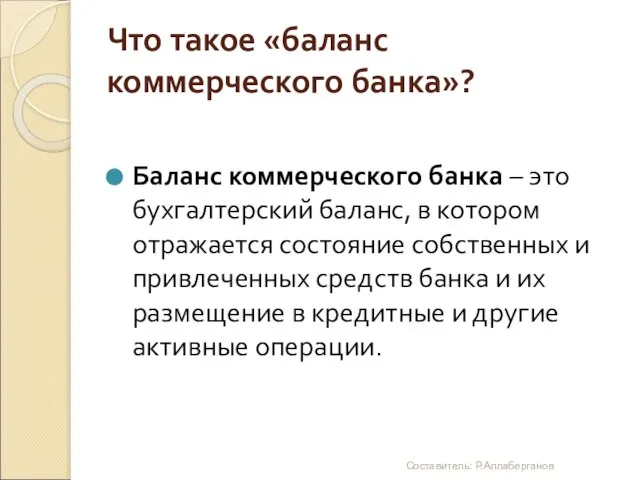

- 4. Что такое «баланс коммерческого банка»? Баланс коммерческого банка – это бухгалтерский баланс, в котором отражается состояние

- 5. На основании какого положения ЦБ составляется публикуемый годовой финансовый отчет коммерческих банков ? Составитель: Р.Аллаберганов

- 6. На основании «ПОЛОЖЕНИЯ О ТРЕБОВАНИЯХ ЦЕНТРАЛЬНОГО БАНКА РЕСПУБЛИКИ УЗБЕКИСТАН К ПУБЛИКУЕМОЙ ГОДОВОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ КОММЕРЧЕСКИХ БАНКОВ»

- 7. Список утвержденных стандартов МСФО МСФО (IFRS) 1 Первое применение МСФО (First Time Application of International Financial

- 8. Список утвержденных стандартов МСФО МСФО (IAS) 20 Учет государственных субсидий и раскрытие информации о государственной помощи

- 9. Какие финансовые отчеты банков вы знаете? а) консолидированный балансовый отчет, б) консолидированный отчет о прибылях и

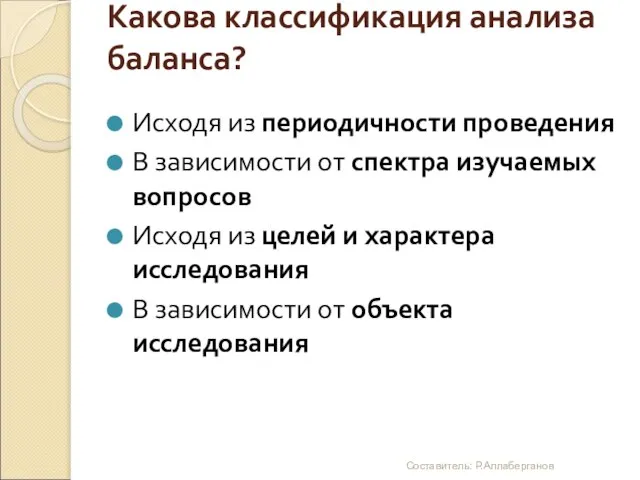

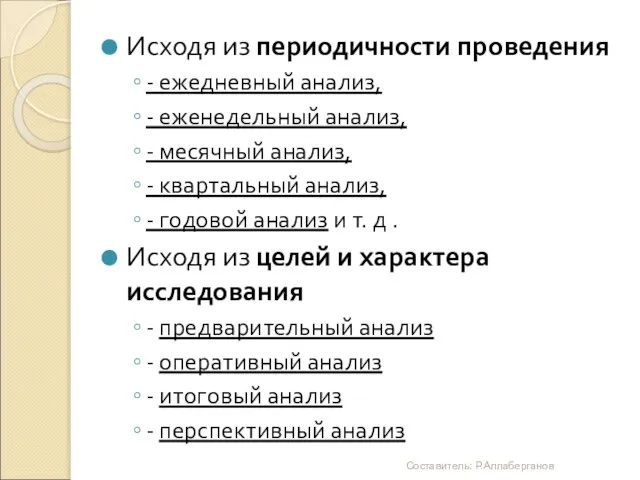

- 10. Какова классификация анализа баланса? Исходя из периодичности проведения В зависимости от спектра изучаемых вопросов Исходя из

- 11. Исходя из периодичности проведения - ежедневный анализ, - еженедельный анализ, - месячный анализ, - квартальный анализ,

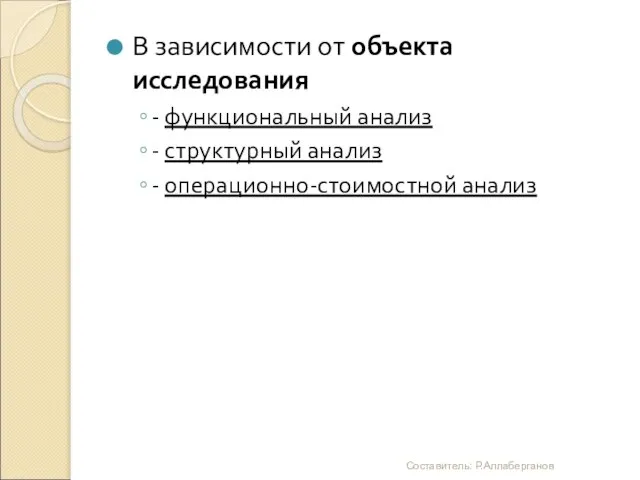

- 12. В зависимости от объекта исследования - функциональный анализ - структурный анализ - операционно-стоимостной анализ Составитель: Р.Аллаберганов

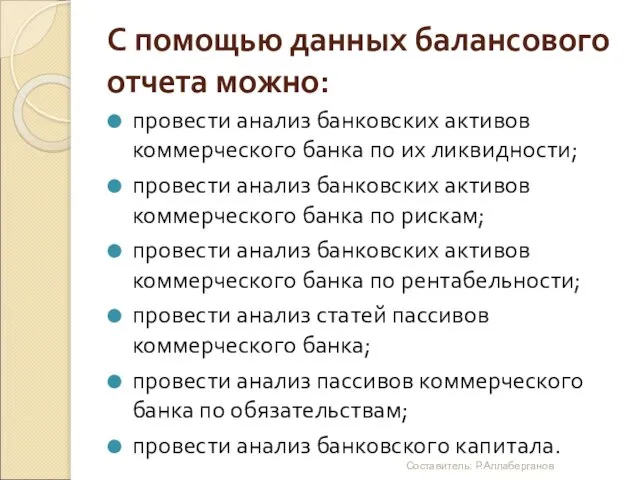

- 13. С помощью данных балансового отчета можно: провести анализ банковских активов коммерческого банка по их ликвидности; провести

- 15. Скачать презентацию

Слайд 3В РУз статистические данные имеют 2 источника:

1. внутренний источник представляет собой виды

В РУз статистические данные имеют 2 источника:

1. внутренний источник представляет собой виды

Слайд 4Что такое «баланс коммерческого банка»?

Баланс коммерческого банка – это бухгалтерский баланс, в

Что такое «баланс коммерческого банка»?

Баланс коммерческого банка – это бухгалтерский баланс, в

Слайд 5На основании какого положения ЦБ составляется публикуемый годовой финансовый отчет коммерческих банков

?

Составитель:

На основании какого положения ЦБ составляется публикуемый годовой финансовый отчет коммерческих банков

?

Составитель:

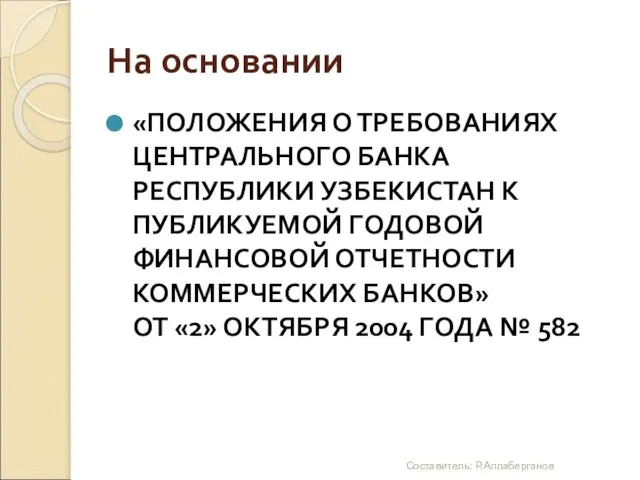

Слайд 6На основании

«ПОЛОЖЕНИЯ О ТРЕБОВАНИЯХ ЦЕНТРАЛЬНОГО БАНКА РЕСПУБЛИКИ УЗБЕКИСТАН К ПУБЛИКУЕМОЙ ГОДОВОЙ

На основании

«ПОЛОЖЕНИЯ О ТРЕБОВАНИЯХ ЦЕНТРАЛЬНОГО БАНКА РЕСПУБЛИКИ УЗБЕКИСТАН К ПУБЛИКУЕМОЙ ГОДОВОЙ

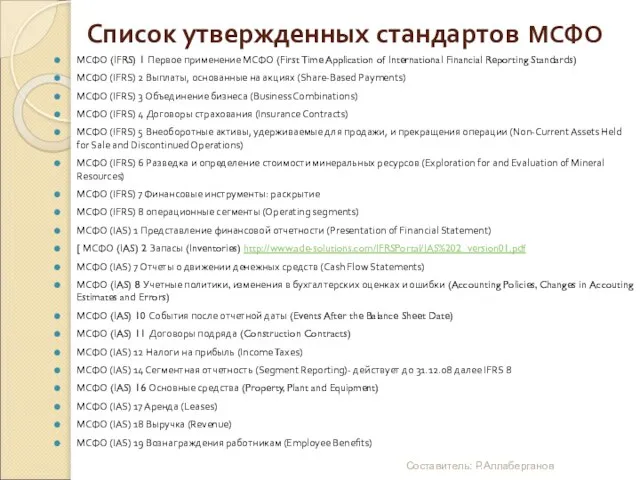

Слайд 7Список утвержденных стандартов МСФО

МСФО (IFRS) 1 Первое применение МСФО (First Time Application

Список утвержденных стандартов МСФО

МСФО (IFRS) 1 Первое применение МСФО (First Time Application

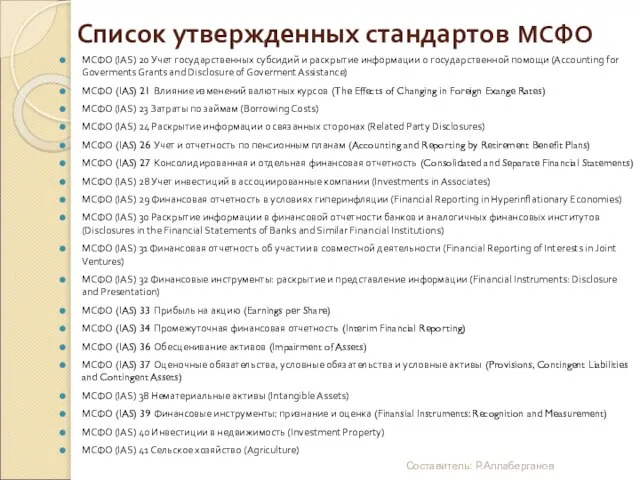

Слайд 8Список утвержденных стандартов МСФО

МСФО (IAS) 20 Учет государственных субсидий и раскрытие информации

Список утвержденных стандартов МСФО

МСФО (IAS) 20 Учет государственных субсидий и раскрытие информации

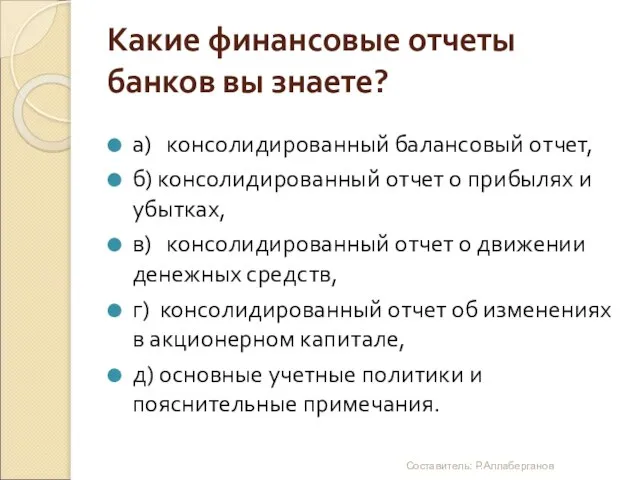

Слайд 9Какие финансовые отчеты банков вы знаете?

а) консолидированный балансовый отчет,

б) консолидированный отчет

Какие финансовые отчеты банков вы знаете?

а) консолидированный балансовый отчет,

б) консолидированный отчет

Слайд 10Какова классификация анализа баланса?

Исходя из периодичности проведения

В зависимости от спектра изучаемых

Какова классификация анализа баланса?

Исходя из периодичности проведения

В зависимости от спектра изучаемых

Слайд 11Исходя из периодичности проведения

- ежедневный анализ,

- еженедельный анализ,

- месячный

Исходя из периодичности проведения

- ежедневный анализ,

- еженедельный анализ,

- месячный

Слайд 12В зависимости от объекта исследования

- функциональный анализ

- структурный анализ

-

В зависимости от объекта исследования

- функциональный анализ

- структурный анализ

-

Слайд 13С помощью данных балансового отчета можно:

провести анализ банковских активов коммерческого банка по

С помощью данных балансового отчета можно:

провести анализ банковских активов коммерческого банка по

Программисты

Программисты Презентация на тему Страдательный залог

Презентация на тему Страдательный залог  KFC Эдельвейс

KFC Эдельвейс Реализация механизма контрольных точек для обеспечения надежности исполнения задач в режиме реального времени в вычислительны

Реализация механизма контрольных точек для обеспечения надежности исполнения задач в режиме реального времени в вычислительны Об основных принципах и механизмах проведения административной реформыв 2007 году

Об основных принципах и механизмах проведения административной реформыв 2007 году Стармикс Haribo

Стармикс Haribo The rabbit Monument near the Peter-Pavels Fortress

The rabbit Monument near the Peter-Pavels Fortress Художня культура

Художня культура "Требования к светоотражающей маркировке и задним опознавательным знакам в правилах ЕЭК ООН и Техническом регламенте о безопасн

"Требования к светоотражающей маркировке и задним опознавательным знакам в правилах ЕЭК ООН и Техническом регламенте о безопасн Проект кампуса Нижневартовского государственного университета

Проект кампуса Нижневартовского государственного университета объемная птичка из дерева

объемная птичка из дерева Презентация на тему Представление числовой информации в компьютере Компьютерное представление целых чисел

Презентация на тему Представление числовой информации в компьютере Компьютерное представление целых чисел  family

family Русский сценический костюм

Русский сценический костюм Путь автоматизации

Путь автоматизации Ваш ребёнок идёт в 1 класс

Ваш ребёнок идёт в 1 класс Талдытова Любовь Ивановна

Талдытова Любовь Ивановна Природное и культурное наследие России

Природное и культурное наследие России Презентация на тему Использование информационных технологий в дошкольном образовании

Презентация на тему Использование информационных технологий в дошкольном образовании Целюлоза

Целюлоза Ряды распределения в статистике

Ряды распределения в статистике  Исследовательская работа ученицы 4 «а» классаМОУ «СОШ № 10»Безручко ЕлизаветыУчитель: Антонюк Т.И.Февраль 2009

Исследовательская работа ученицы 4 «а» классаМОУ «СОШ № 10»Безручко ЕлизаветыУчитель: Антонюк Т.И.Февраль 2009 Распределение прибыли и дохода

Распределение прибыли и дохода История искусства Франции рубежа XVIII — XIX вв

История искусства Франции рубежа XVIII — XIX вв Столько же. Больше. Меньше

Столько же. Больше. Меньше Школа молодого педагога Специфика ведения школьной документации начального общего образования

Школа молодого педагога Специфика ведения школьной документации начального общего образования ЕВРОПА

ЕВРОПА Презентация на тему Герой советского союза Василий Нилович Исайченко

Презентация на тему Герой советского союза Василий Нилович Исайченко