- Залоги в современной практике кредитования

Содержание

- 2. Введение По статистике Центрального Банка на 01.04.09г., около 62% активов крупнейших российских банков составляют кредиты предприятиям

- 3. Способы определения проблемных клиентов на начальном этапе рассмотрения кредитной заявки Наиболее типичными ошибками клиентов банка при

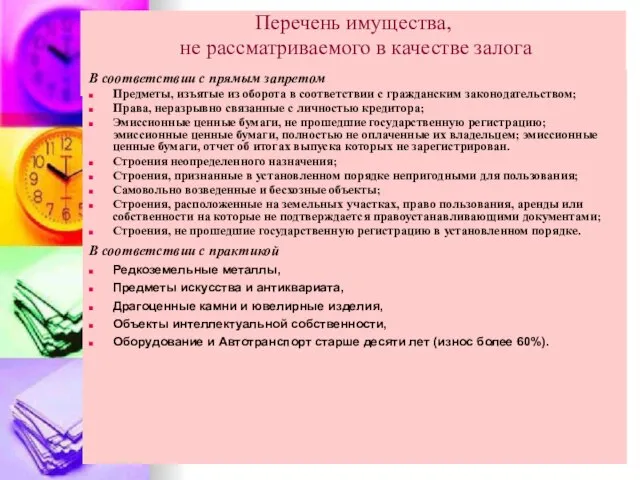

- 4. Перечень имущества, не рассматриваемого в качестве залога В соответствии с прямым запретом Предметы, изъятые из оборота

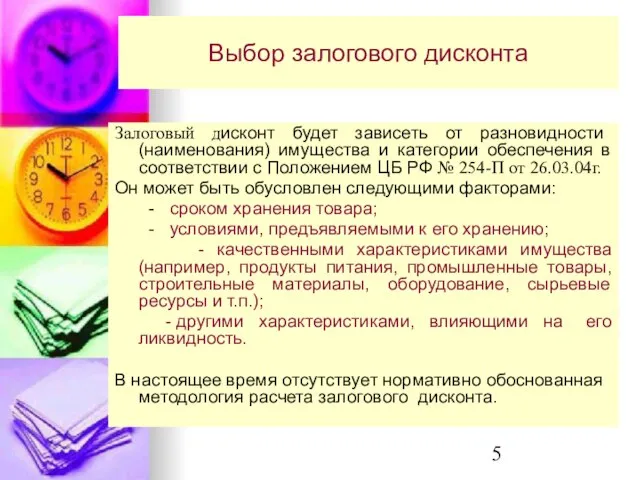

- 5. Выбор залогового дисконта Залоговый дисконт будет зависеть от разновидности (наименования) имущества и категории обеспечения в соответствии

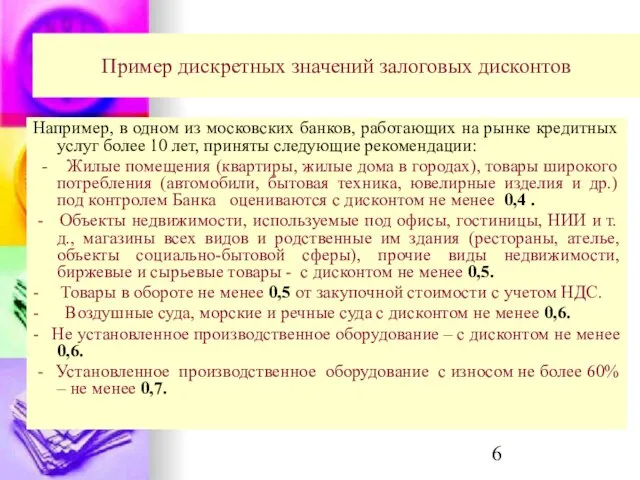

- 6. Пример дискретных значений залоговых дисконтов Например, в одном из московских банков, работающих на рынке кредитных услуг

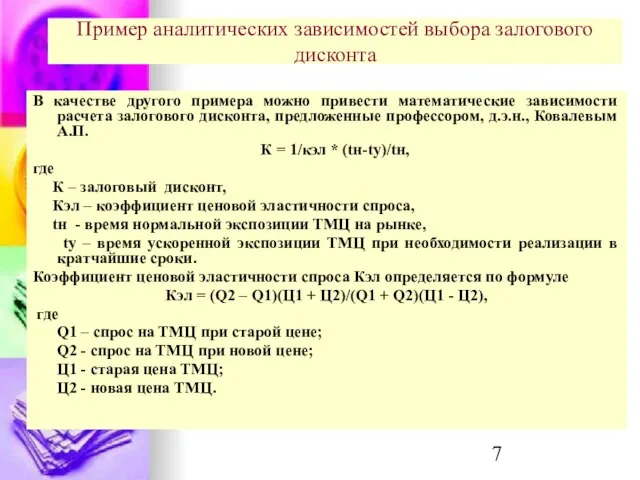

- 7. Пример аналитических зависимостей выбора залогового дисконта В качестве другого примера можно привести математические зависимости расчета залогового

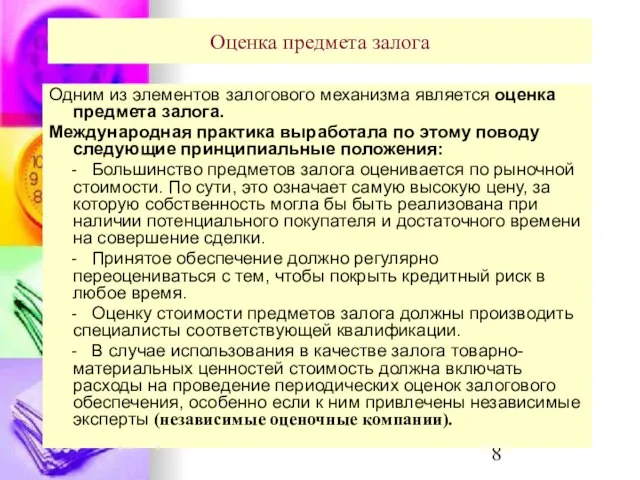

- 8. Оценка предмета залога Одним из элементов залогового механизма является оценка предмета залога. Международная практика выработала по

- 9. Примеры дисконтов при корпоративном кредитовании

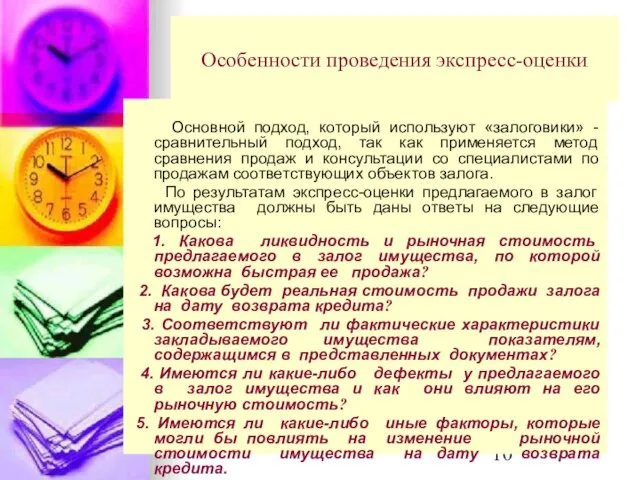

- 10. Особенности проведения экспресс-оценки Основной подход, который используют «залоговики» - сравнительный подход, так как применяется метод сравнения

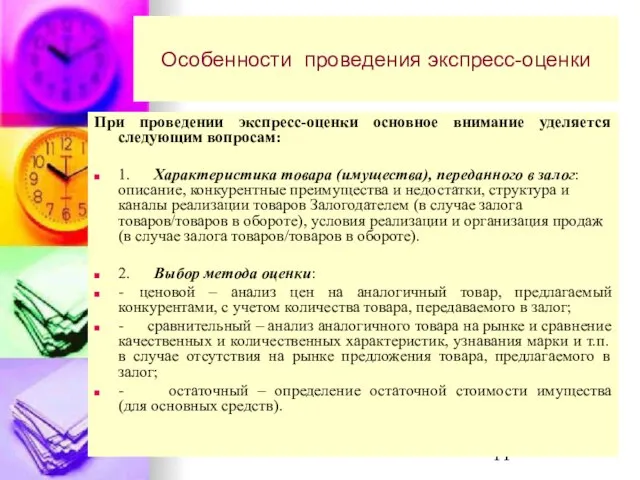

- 11. Особенности проведения экспресс-оценки При проведении экспресс-оценки основное внимание уделяется следующим вопросам: 1. Характеристика товара (имущества), переданного

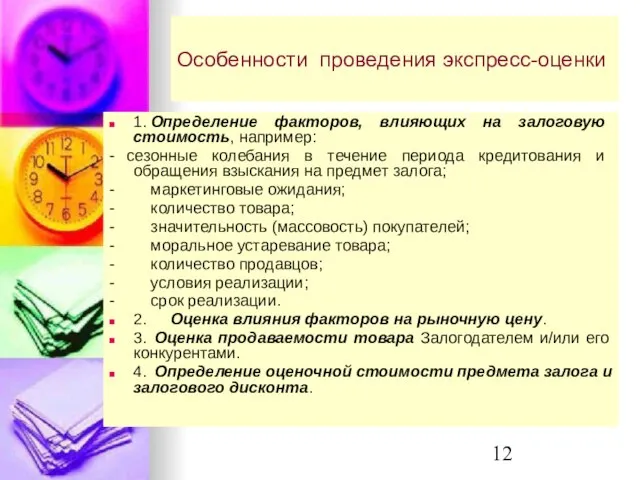

- 12. Особенности проведения экспресс-оценки 1. Определение факторов, влияющих на залоговую стоимость, например: - сезонные колебания в течение

- 13. Управление залогами

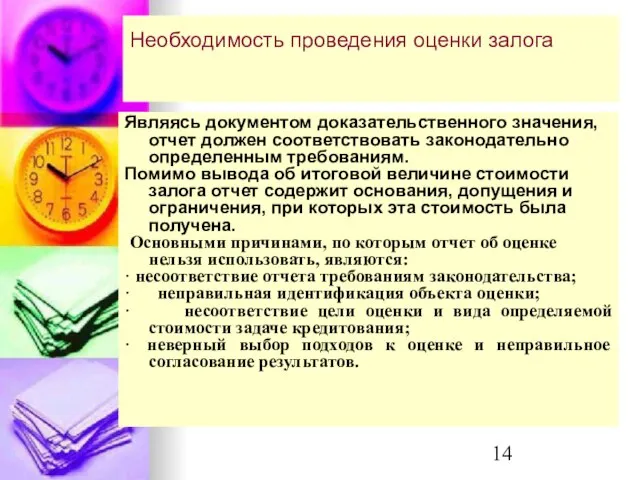

- 14. Необходимость проведения оценки залога Являясь документом доказательственного значения, отчет должен соответствовать законодательно определенным требованиям. Помимо вывода

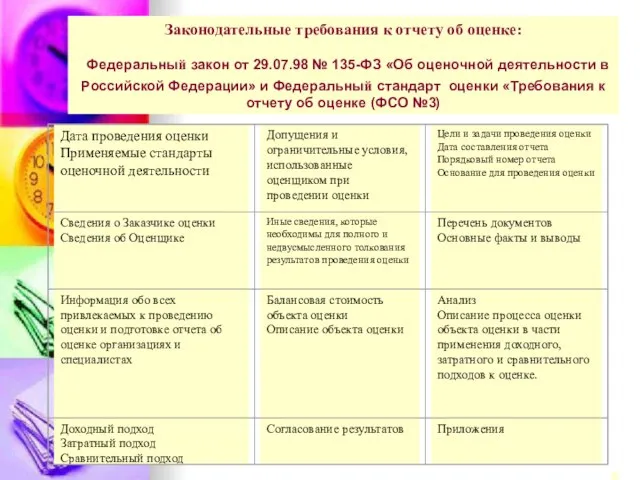

- 15. Законодательные требования к отчету об оценке: Федеральный закон от 29.07.98 № 135-ФЗ «Об оценочной деятельности в

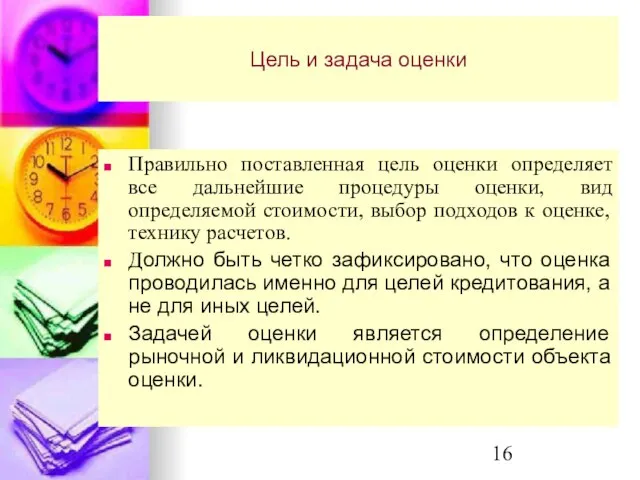

- 16. Цель и задача оценки Правильно поставленная цель оценки определяет все дальнейшие процедуры оценки, вид определяемой стоимости,

- 17. Типовые ошибки при использовании сравнительного подхода к оценке Сравнительный подход в наибольшей степени применим для развитых

- 18. Типовые ошибки при использовании затратного подхода к оценке Применение затратного подхода целесообразнее всего для недавно построенных

- 19. Типовые ошибки при использовании доходного подхода к оценке Доходный подход следует применять, прежде всего, к объектам

- 21. Скачать презентацию

Слайд 2Введение

По статистике Центрального Банка на 01.04.09г., около 62% активов крупнейших российских

Введение

По статистике Центрального Банка на 01.04.09г., около 62% активов крупнейших российских

Слайд 3Способы определения проблемных клиентов на начальном этапе рассмотрения кредитной заявки

Наиболее типичными

Способы определения проблемных клиентов на начальном этапе рассмотрения кредитной заявки

Наиболее типичными

Слайд 4Перечень имущества,

не рассматриваемого в качестве залога

В соответствии с прямым запретом

Предметы, изъятые

Перечень имущества,

не рассматриваемого в качестве залога

В соответствии с прямым запретом

Предметы, изъятые

Слайд 5Выбор залогового дисконта

Залоговый дисконт будет зависеть от разновидности (наименования) имущества и категории

Выбор залогового дисконта

Залоговый дисконт будет зависеть от разновидности (наименования) имущества и категории

Слайд 6Пример дискретных значений залоговых дисконтов

Например, в одном из московских банков, работающих на

Пример дискретных значений залоговых дисконтов

Например, в одном из московских банков, работающих на

Слайд 7Пример аналитических зависимостей выбора залогового дисконта

В качестве другого примера можно привести математические

Пример аналитических зависимостей выбора залогового дисконта

В качестве другого примера можно привести математические

Слайд 8Оценка предмета залога

Одним из элементов залогового механизма является оценка предмета залога.

Международная практика

Оценка предмета залога

Одним из элементов залогового механизма является оценка предмета залога.

Международная практика

Слайд 9Примеры дисконтов при корпоративном кредитовании

Примеры дисконтов при корпоративном кредитовании

Слайд 10Особенности проведения экспресс-оценки

Основной подход, который используют «залоговики» - сравнительный подход,

Особенности проведения экспресс-оценки

Основной подход, который используют «залоговики» - сравнительный подход,

Слайд 11Особенности проведения экспресс-оценки

При проведении экспресс-оценки основное внимание уделяется следующим вопросам:

1. Характеристика товара

Особенности проведения экспресс-оценки

При проведении экспресс-оценки основное внимание уделяется следующим вопросам:

1. Характеристика товара

Слайд 12Особенности проведения экспресс-оценки

1. Определение факторов, влияющих на залоговую стоимость, например:

- сезонные колебания в течение

Особенности проведения экспресс-оценки

1. Определение факторов, влияющих на залоговую стоимость, например:

- сезонные колебания в течение

Слайд 13 Управление залогами

Управление залогами

Слайд 14Необходимость проведения оценки залога

Являясь документом доказательственного значения, отчет должен соответствовать законодательно

Необходимость проведения оценки залога

Являясь документом доказательственного значения, отчет должен соответствовать законодательно

Слайд 15Законодательные требования к отчету об оценке:

Федеральный закон от 29.07.98 № 135-ФЗ

Законодательные требования к отчету об оценке: Федеральный закон от 29.07.98 № 135-ФЗ

Слайд 16Цель и задача оценки

Правильно поставленная цель оценки определяет все дальнейшие процедуры оценки,

Цель и задача оценки

Правильно поставленная цель оценки определяет все дальнейшие процедуры оценки,

Слайд 17Типовые ошибки при использовании сравнительного подхода к оценке

Сравнительный подход в наибольшей степени

Типовые ошибки при использовании сравнительного подхода к оценке

Сравнительный подход в наибольшей степени

Слайд 18Типовые ошибки при использовании затратного подхода к оценке

Применение затратного подхода целесообразнее всего

Типовые ошибки при использовании затратного подхода к оценке

Применение затратного подхода целесообразнее всего

Слайд 19Типовые ошибки при использовании доходного подхода к оценке

Доходный подход следует применять, прежде

Типовые ошибки при использовании доходного подхода к оценке

Доходный подход следует применять, прежде

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ»

Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ» Алесь Разанау

Алесь Разанау Увеличение и уменьшение чисел

Увеличение и уменьшение чисел Презентация на тему К 70-летию снятия блокады Ленинграда

Презентация на тему К 70-летию снятия блокады Ленинграда Презентация на тему Алкоголизм и его влияние на организм

Презентация на тему Алкоголизм и его влияние на организм  Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации

Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации Бренд Мрія

Бренд Мрія «У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов

«У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов Устройство ЧПУ токарно-фрезерного станка

Устройство ЧПУ токарно-фрезерного станка Об итогах работы ГАК в 2007 году

Об итогах работы ГАК в 2007 году Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011

Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011  Продвижение лифтового оборудование в сети в интернете

Продвижение лифтового оборудование в сети в интернете Разная музыка- разное настроение (1)

Разная музыка- разное настроение (1) Ижевск

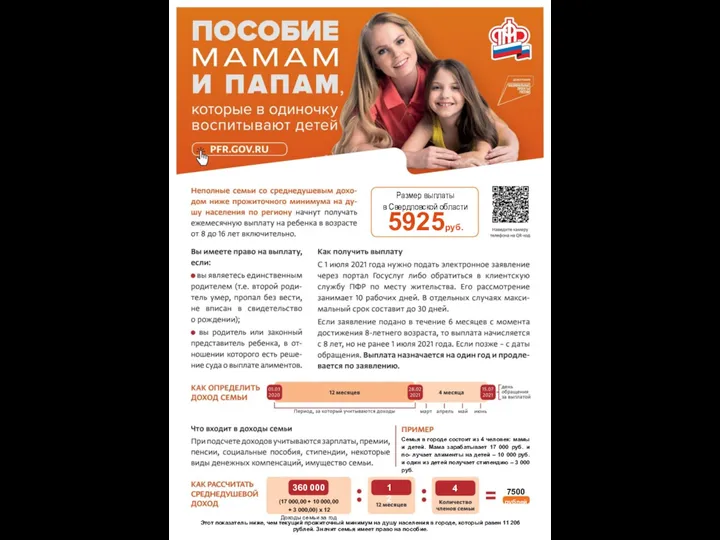

Ижевск Одинокие родители с детьми. Размер выплаты в Свердловской области

Одинокие родители с детьми. Размер выплаты в Свердловской области Виды структур управления

Виды структур управления Медиапланирование в интернет

Медиапланирование в интернет  I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии.

I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии. Наследственное право

Наследственное право ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ

ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ Влияние срочной службы в армии на заработки

Влияние срочной службы в армии на заработки Взрывы

Взрывы Презентация на тему Дробные рациональные уравнения

Презентация на тему Дробные рациональные уравнения Чынгыз Айтматов

Чынгыз Айтматов Абстракционизм – гармония беспредметности

Абстракционизм – гармония беспредметности Методика преподавания курса информатики в начальных классах

Методика преподавания курса информатики в начальных классах Rotork Plc

Rotork Plc