- Заработная плата и формы оплаты труда

Содержание

- 2. Определение Заработная плата — форма материального вознаграждения за труд (часть стоимости, созданной и реализованной продукции, услуг),

- 3. Определение Заработная плата: Основная заработная плата: вознаграждение за выполненную работу в соответствии с установленными нормами труда

- 4. Функции заработной платы Мотивационная Воспроизводственная Статусная Стимулирующая Регулирующая Производственно-долевая

- 5. Мотивация труда — процесс побуждения человека к определенной деятельности с помощью внутриличностных и внешних факторов: человек

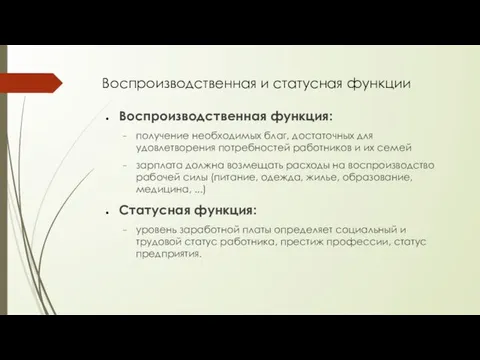

- 6. Воспроизводственная и статусная функции Воспроизводственная функция: получение необходимых благ, достаточных для удовлетворения потребностей работников и их

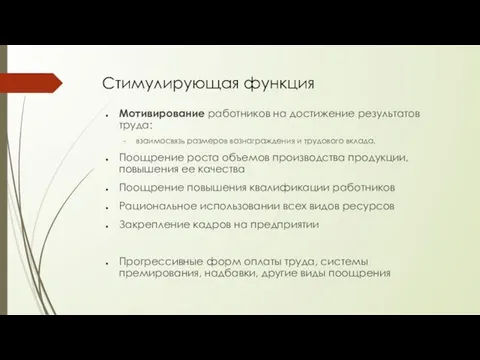

- 7. Стимулирующая функция Мотивирование работников на достижение результатов труда: взаимосвязь размеров вознаграждения и трудового вклада. Поощрение роста

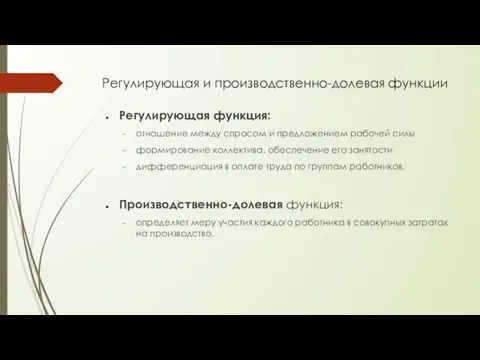

- 8. Регулирующая и производственно-долевая функции Регулирующая функция: отношение между спросом и предложением рабочей силы формирование коллектива, обеспечение

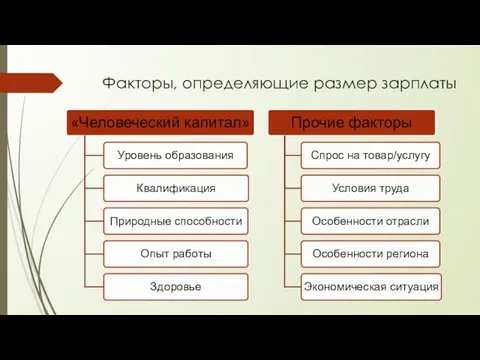

- 9. Факторы, определяющие размер зарплаты

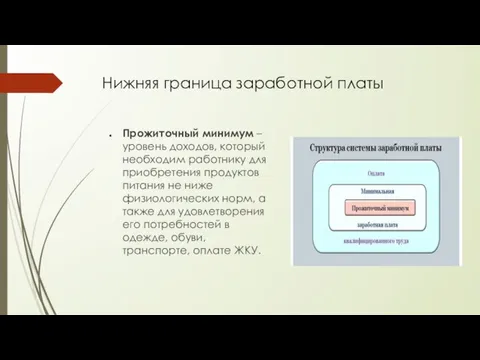

- 10. Прожиточный минимум – уровень доходов, который необходим работнику для приобретения продуктов питания не ниже физиологических норм,

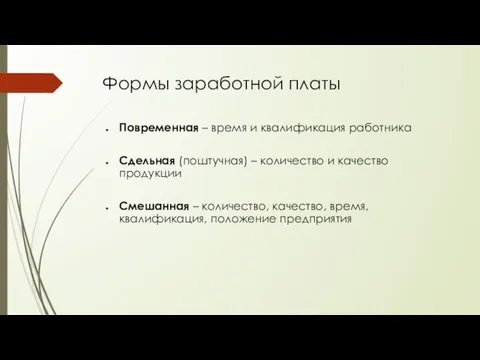

- 11. Формы заработной платы Повременная – время и квалификация работника Сдельная (поштучная) – количество и качество продукции

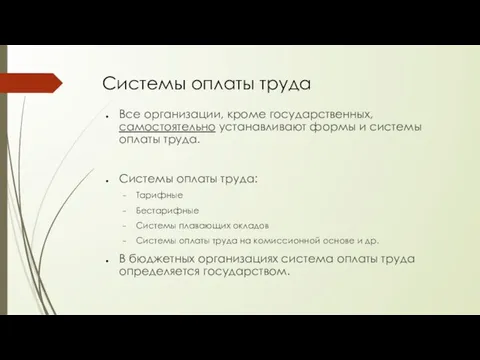

- 12. Системы оплаты труда Все организации, кроме государственных, самостоятельно устанавливают формы и системы оплаты труда. Системы оплаты

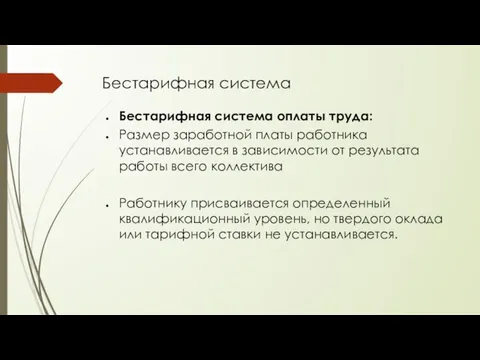

- 13. Бестарифная система Бестарифная система оплаты труда: Размер заработной платы работника устанавливается в зависимости от результата работы

- 14. Тарифная система Тарифная система — совокупность нормативов, с помощью которых осуществляется дифференциация (разделение) заработной платы работников

- 15. Система плавающих окладов В конце месяца по результатам труда для каждого работника формируется новый должностной оклад

- 16. Комиссионная система Система оплаты труда на комиссионной основе: работник получает фиксированный процент от дохода (объема продаж),

- 17. Повременная система оплаты труда Простая повременная – определяется только почасовой ставкой и фактически отработанным временем в

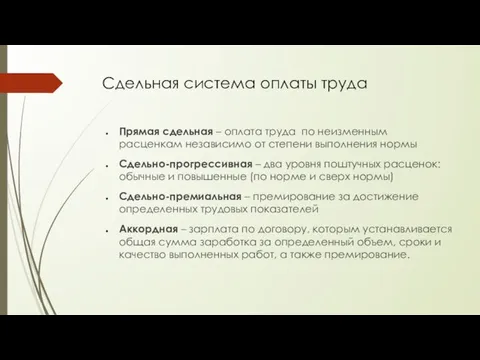

- 18. Сдельная система оплаты труда Прямая сдельная – оплата труда по неизменным расценкам независимо от степени выполнения

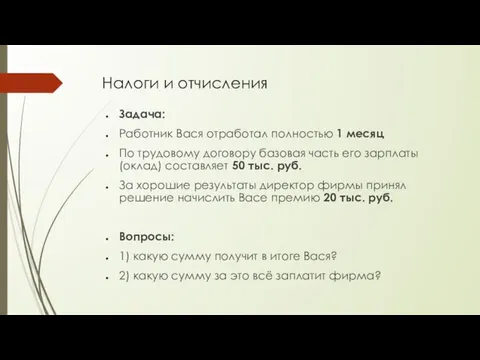

- 19. Налоги и отчисления Задача: Работник Вася отработал полностью 1 месяц По трудовому договору базовая часть его

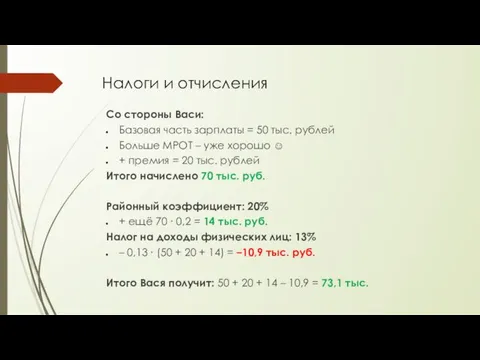

- 20. Налоги и отчисления Со стороны Васи: Базовая часть зарплаты = 50 тыс. рублей Больше МРОТ –

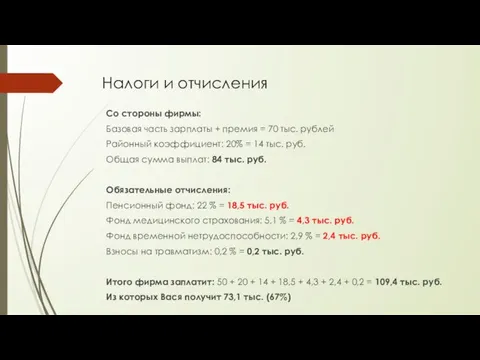

- 21. Налоги и отчисления Со стороны фирмы: Базовая часть зарплаты + премия = 70 тыс. рублей Районный

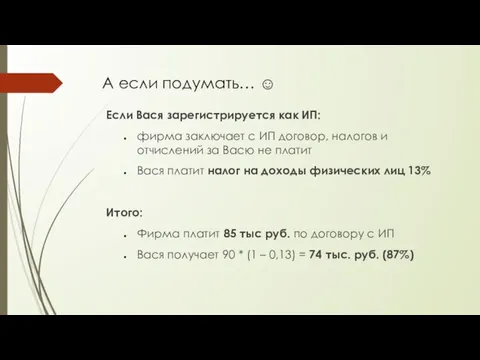

- 22. А если подумать… ☺ Если Вася зарегистрируется как ИП: фирма заключает с ИП договор, налогов и

- 24. Скачать презентацию

Слайд 2Определение

Заработная плата — форма материального вознаграждения за труд (часть стоимости, созданной

Определение

Заработная плата — форма материального вознаграждения за труд (часть стоимости, созданной

Слайд 3Определение

Заработная плата:

Основная заработная плата: вознаграждение за выполненную работу в соответствии с

Определение

Заработная плата:

Основная заработная плата: вознаграждение за выполненную работу в соответствии с

Слайд 4Функции заработной платы

Мотивационная

Воспроизводственная

Статусная

Стимулирующая

Регулирующая

Производственно-долевая

Функции заработной платы

Мотивационная

Воспроизводственная

Статусная

Стимулирующая

Регулирующая

Производственно-долевая

Слайд 5Мотивация труда — процесс побуждения человека к определенной деятельности с помощью внутриличностных

Мотивация труда — процесс побуждения человека к определенной деятельности с помощью внутриличностных

Слайд 6Воспроизводственная и статусная функции

Воспроизводственная функция:

получение необходимых благ, достаточных для удовлетворения потребностей работников

Воспроизводственная и статусная функции

Воспроизводственная функция:

получение необходимых благ, достаточных для удовлетворения потребностей работников

Слайд 7Стимулирующая функция

Мотивирование работников на достижение результатов труда:

взаимосвязь размеров вознаграждения и трудового вклада.

Стимулирующая функция

Мотивирование работников на достижение результатов труда:

взаимосвязь размеров вознаграждения и трудового вклада.

Слайд 8Регулирующая и производственно-долевая функции

Регулирующая функция:

отношение между спросом и предложением рабочей силы

формирование

Регулирующая и производственно-долевая функции

Регулирующая функция:

отношение между спросом и предложением рабочей силы

формирование

Слайд 9Факторы, определяющие размер зарплаты

Факторы, определяющие размер зарплаты

Слайд 10Прожиточный минимум – уровень доходов, который необходим работнику для приобретения продуктов питания

Слайд 11Формы заработной платы

Повременная – время и квалификация работника

Сдельная (поштучная) – количество и

Формы заработной платы

Повременная – время и квалификация работника

Сдельная (поштучная) – количество и

Слайд 12Системы оплаты труда

Все организации, кроме государственных, самостоятельно устанавливают формы и системы оплаты

Системы оплаты труда

Все организации, кроме государственных, самостоятельно устанавливают формы и системы оплаты

Слайд 13Бестарифная система

Бестарифная система оплаты труда:

Размер заработной платы работника устанавливается в зависимости от

Бестарифная система

Бестарифная система оплаты труда:

Размер заработной платы работника устанавливается в зависимости от

Слайд 14Тарифная система

Тарифная система — совокупность нормативов, с помощью которых осуществляется дифференциация (разделение)

Тарифная система

Тарифная система — совокупность нормативов, с помощью которых осуществляется дифференциация (разделение)

Слайд 15Система плавающих окладов

В конце месяца по результатам труда для каждого работника формируется

Система плавающих окладов

В конце месяца по результатам труда для каждого работника формируется

Слайд 16Комиссионная система

Система оплаты труда на комиссионной основе:

работник получает фиксированный процент от дохода

Комиссионная система

Система оплаты труда на комиссионной основе:

работник получает фиксированный процент от дохода

Слайд 17Повременная система оплаты труда

Простая повременная – определяется только почасовой ставкой и фактически

Повременная система оплаты труда

Простая повременная – определяется только почасовой ставкой и фактически

Слайд 18Сдельная система оплаты труда

Прямая сдельная – оплата труда по неизменным расценкам независимо

Сдельная система оплаты труда

Прямая сдельная – оплата труда по неизменным расценкам независимо

Слайд 19Налоги и отчисления

Задача:

Работник Вася отработал полностью 1 месяц

По трудовому договору базовая часть

Налоги и отчисления

Задача:

Работник Вася отработал полностью 1 месяц

По трудовому договору базовая часть

Слайд 20Налоги и отчисления

Со стороны Васи:

Базовая часть зарплаты = 50 тыс. рублей

Больше МРОТ

Налоги и отчисления

Со стороны Васи:

Базовая часть зарплаты = 50 тыс. рублей

Больше МРОТ

Слайд 21Налоги и отчисления

Со стороны фирмы:

Базовая часть зарплаты + премия = 70 тыс.

Налоги и отчисления

Со стороны фирмы:

Базовая часть зарплаты + премия = 70 тыс.

Слайд 22А если подумать… ☺

Если Вася зарегистрируется как ИП:

фирма заключает с ИП договор,

А если подумать… ☺

Если Вася зарегистрируется как ИП:

фирма заключает с ИП договор,

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021 Признаки Любви

Признаки Любви Тема 8.2. Датчик давления КРАМС.

Тема 8.2. Датчик давления КРАМС. Физиология почки

Физиология почки Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля

Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля Грозит ли России новый застой?Перспективы экономического роста после кризиса

Грозит ли России новый застой?Перспективы экономического роста после кризиса Миграции населения в современном мире Подготовила: Клеутина С.А.

Миграции населения в современном мире Подготовила: Клеутина С.А. Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ

Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ О реализации полномочий по утверждению нормативов потребления коммунальных услуг

О реализации полномочий по утверждению нормативов потребления коммунальных услуг Лыжный спорт

Лыжный спорт Презентация по учебной / производственной практике

Презентация по учебной / производственной практике По страницам повести И.С.Тургенева «Ася»

По страницам повести И.С.Тургенева «Ася» Какой ты супергерой из мультфильма (тест)

Какой ты супергерой из мультфильма (тест) Презентация на тему почему идут дожди и дует ветер

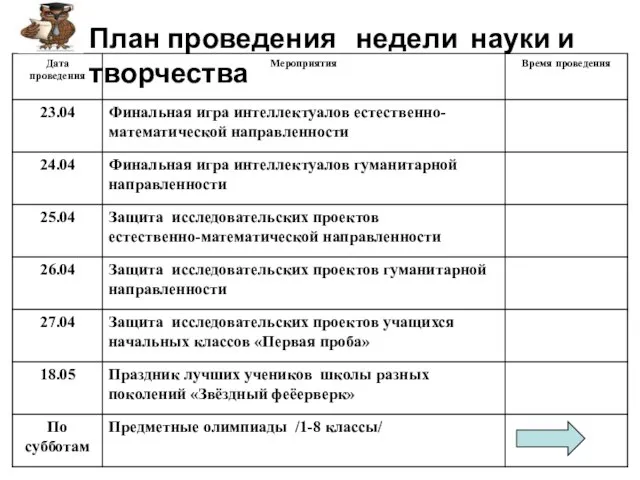

Презентация на тему почему идут дожди и дует ветер  План проведения недели науки и творчества

План проведения недели науки и творчества ForteBank. Итоги

ForteBank. Итоги Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха

Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха Причёски и костюм XVII – XIX веков

Причёски и костюм XVII – XIX веков Закон Ома

Закон Ома Профсоюзная Организация Обучающихся ШАДИ(ф)

Профсоюзная Организация Обучающихся ШАДИ(ф) «…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя)

«…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя) Конгресс США. Структура. Функции и порядок формирования палат

Конгресс США. Структура. Функции и порядок формирования палат Презентация на тему Русский символизм в литературе

Презентация на тему Русский символизм в литературе простаяМАТЕМАТИКА

простаяМАТЕМАТИКА П.А. Столыпину посвящается…

П.А. Столыпину посвящается… Презентация на тему Электризация в природе и в жизни

Презентация на тему Электризация в природе и в жизни 8 марта

8 марта Доклад начальника ПЧ-340

Доклад начальника ПЧ-340