- Затратный подход к оценке

Содержание

- 2. МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ ЗАТРАТНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ) ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

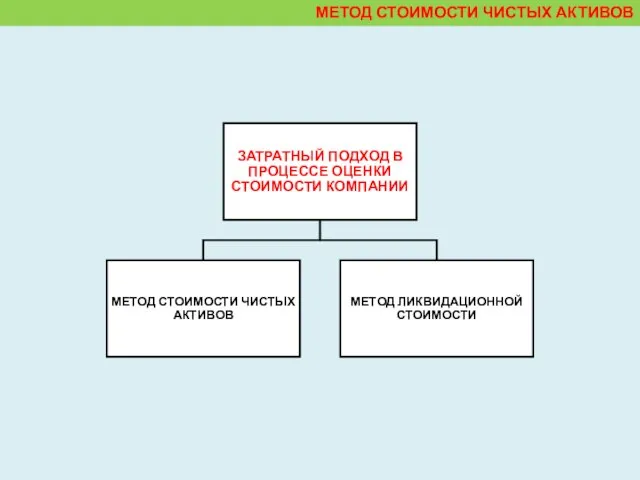

- 3. МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

- 4. МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

- 5. МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ ОСНОВАН НА АНАЛИЗЕ АКТИВОВ КОМПАНИИ ДАЕТ ХОРОШИЕ РЕЗУЛЬТАТЫ

- 6. МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ ПРОЦЕДУРА ОЦЕНКИ

- 7. ЗАТРАТНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

- 8. МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ ПРОЦЕДУРА ОЦЕНКИ ЗАТРАТНЫЙ ПОДХОД ОСНОВЫВАЕТСЯ НА ИЗУЧЕНИИ ВОЗМОЖНОСТЕЙ ИНВЕСТОРА В ПРИОБРЕТЕНИИ ИМУЩЕСТВА

- 9. ОЦЕНКА АКТИВОВ В РАМКАХ ЗАТРАТНОГО ПОДХОДА ДОХОДНЫЙ

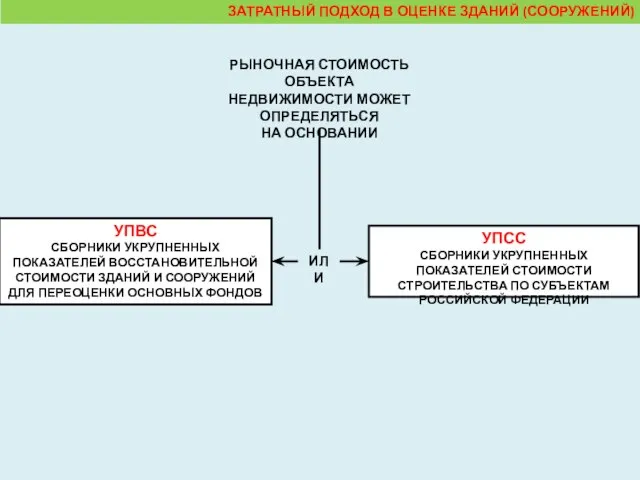

- 10. ПРИ ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ) ПРИМЕНЕНИЕ ЗАТРАТНОГО ПОДХОДА ЗАКЛЮЧАЕТСЯ В РАСЧЕТЕ ЗАТРАТ НА ВОСПРОИЗВОДСТВО ОЦЕНИВАЕМЫХ АКТИВОВ ЗА

- 11. РЫНОЧНАЯ СТОИМОСТЬ ОБЪЕКТА НЕДВИЖИМОСТИ МОЖЕТ ОПРЕДЕЛЯТЬСЯ НА ОСНОВАНИИ УПСС СБОРНИКИ УКРУПНЕННЫХ ПОКАЗАТЕЛЕЙ СТОИМОСТИ СТРОИТЕЛЬСТВА ПО СУБЪЕКТАМ

- 12. ЭТАПЫ РАСЧЕТА ПРОИЗВОДИТСЯ ПУТЕМ ПОДБОРА АНАЛОГИЧНОГО ЗДАНИЯ (СООРУЖЕНИЯ) ПО ДАННЫМ СБОРНИКОВ УКРУПНЕННЫХ ПОКАЗАТЕЛЕЙ ВОССТАНОВИТЕЛЬНОЙ СТОИМОСТИ ЗДАНИЙ

- 13. ЭТАПЫ РАСЧЕТА ПЕРЕСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА ЗДАНИЯ (СООРУЖЕНИЯ) В ЦЕНЫ 1984 Г. В СООТВЕТСТВИИ С ПОСТАНОВЛЕНИЕМ ГОССТРОЯ

- 14. ОЦЕНКА АКТИВОВ В РАМКАХ ЗАТРАТНОГО ПОДХОДА ЭТАПЫ РАСЧЕТА СТОИМОСТЬ СТРОИТЕЛЬСТВА В ЦЕНАХ 1984 Г. УМНОЖАЕТСЯ НА

- 15. ОЦЕНКА ИЗНОСА ФИЗИЧЕСКИЙ ИЗНОС ФУНКЦИОНАЛЬНЫЙ ИЗНОС МОРАЛЬНЫЙ ЭКОНОМИЧЕСКИЙ ИЗНОС УМЕНЬШЕНИЕ СТОИМОСТИ ВСЛЕДСТВИЕ СТАРЕНИЯ И ИЗНАШИВАНИЯ УЧИТЫВАЕТСЯ

- 16. ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

- 17. ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ) АНАЛИЗИРУЕТСЯ ВОЗМОЖНОСТЬ НЕДВИЖИМОСТИ ГЕНЕРИРОВАТЬ ОПРЕДЕЛЕННЫЙ ДОХОД КОТОРЫЙ ДОХОД ОТ ЭКСПЛУАТАЦИИ

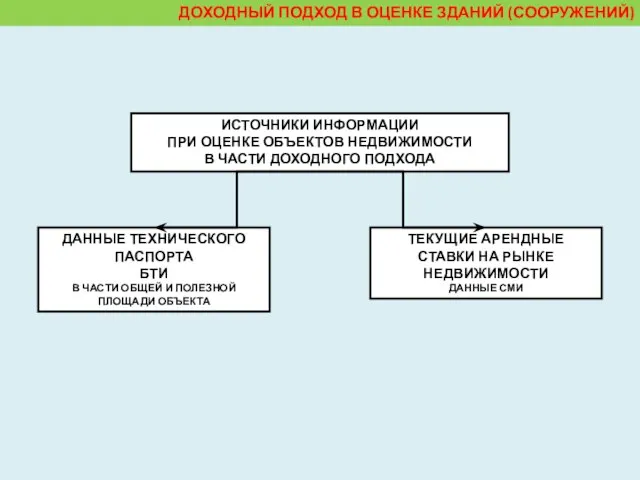

- 18. ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ) ИСТОЧНИКИ ИНФОРМАЦИИ ПРИ ОЦЕНКЕ ОБЪЕКТОВ НЕДВИЖИМОСТИ В ЧАСТИ ДОХОДНОГО ПОДХОДА

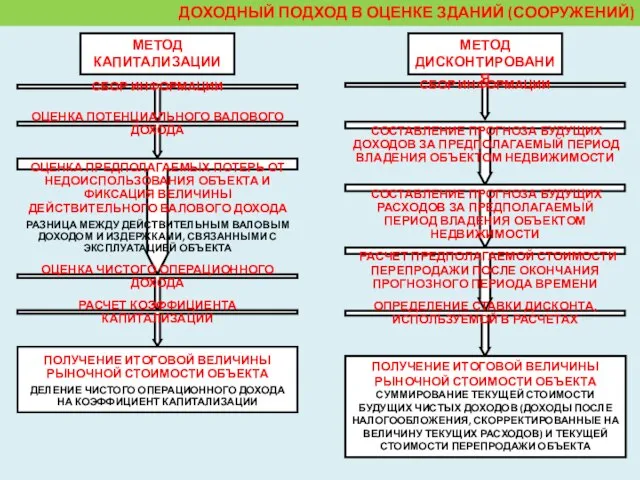

- 19. МЕТОД КАПИТАЛИЗАЦИИ ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ) МЕТОД ДИСКОНТИРОВАНИЯ СБОР ИНФОРМАЦИИ ОЦЕНКА ПОТЕНЦИАЛЬНОГО ВАЛОВОГО ДОХОДА

- 20. СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

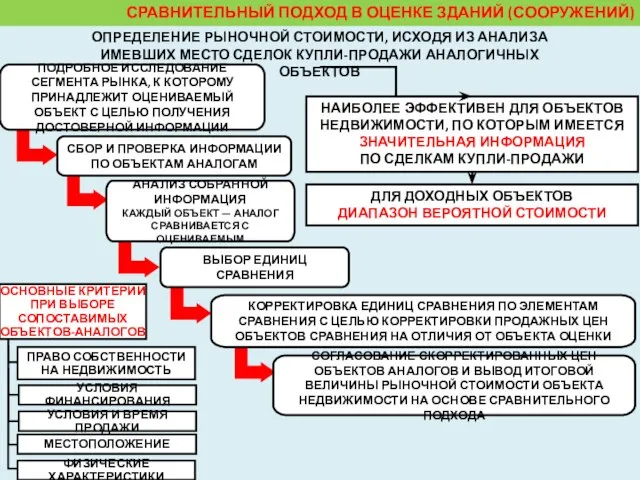

- 21. СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ) ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ, ИСХОДЯ ИЗ АНАЛИЗА ИМЕВШИХ МЕСТО СДЕЛОК КУПЛИ-ПРОДАЖИ

- 22. ОЦЕНКА МАШИН, ОБОРУДОВАНИЯ И ТРАНСПОРТНЫХ СРЕДСТВ

- 23. ОЦЕНКА МАШИН, ОБОРУДОВАНИЯ И ТРАНСПОРТНЫХ СРЕДСТВ ПРИ ОЦЕНКЕ МАШИН И ОБОРУДОВАНИЯ В ОБЯЗАТЕЛЬНОМ ПОРЯДКЕ ИНФЛЯЦИОННЫЕ ПРОЦЕССЫ

- 24. ПОЛУЧЕНИЕ ИНФОРМАЦИИ ИЗ СМИ, РЕСУРСОВ ИНТЕРНЕТА, ПРАЙС-ЛИСТОВ И Т.П. ОЦЕНКА МАШИН, ОБОРУДОВАНИЯ И ТРАНСПОРТНЫХ СРЕДСТВ НАИБОЛЕЕ

- 25. ОЦЕНКА МАШИН, ОБОРУДОВАНИЯ И ТРАНСПОРТНЫХ СРЕДСТВ ИЗНОС ДЛЯ ОСНОВНЫХ МАШИН, ОБОРУДОВАНИЯ, ТРАНСПОРТА И ИНВЕНТАРЯ ОПРЕДЕЛЯЕТСЯ КОСВЕННЫМ

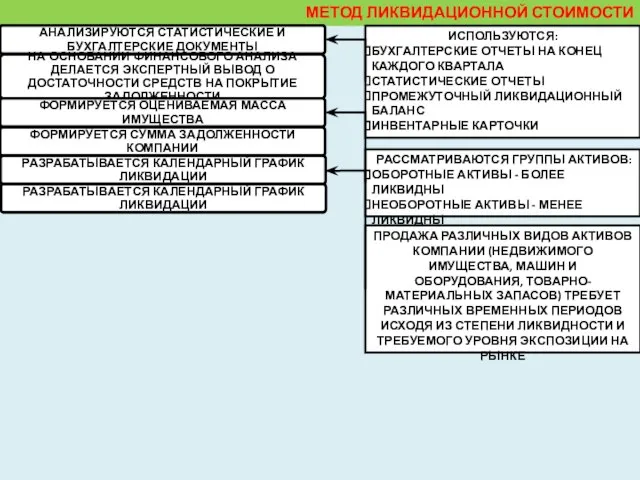

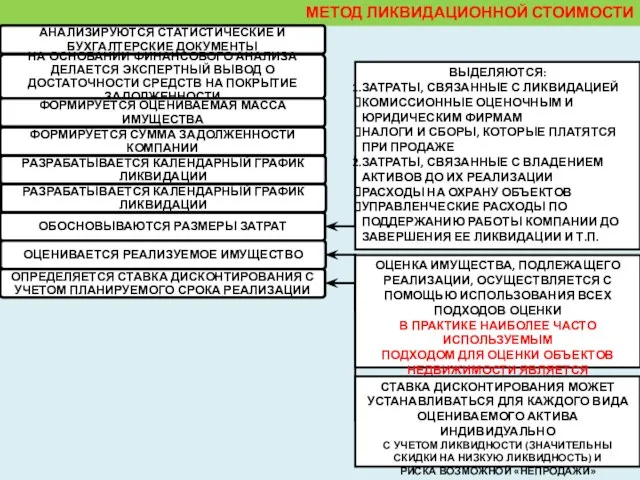

- 26. МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ

- 27. МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ ИСПОЛЬЗУЮТСЯ: БУХГАЛТЕРСКИЕ ОТЧЕТЫ НА КОНЕЦ КАЖДОГО КВАРТАЛА СТАТИСТИЧЕСКИЕ ОТЧЕТЫ ПРОМЕЖУТОЧНЫЙ ЛИКВИДАЦИОННЫЙ БАЛАНС ИНВЕНТАРНЫЕ

- 28. МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ ОБОСНОВЫВАЮТСЯ РАЗМЕРЫ ЗАТРАТ ВЫДЕЛЯЮТСЯ: ЗАТРАТЫ, СВЯЗАННЫЕ С ЛИКВИДАЦИЕЙ КОМИССИОННЫЕ ОЦЕНОЧНЫМ И ЮРИДИЧЕСКИМ ФИРМАМ

- 30. Скачать презентацию

Слайд 2МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

ЗАТРАТНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ

МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

ЗАТРАТНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ

Слайд 3МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

Слайд 4МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

Слайд 5МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

ОСНОВАН НА АНАЛИЗЕ АКТИВОВ

КОМПАНИИ

ДАЕТ ХОРОШИЕ

МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

ОСНОВАН НА АНАЛИЗЕ АКТИВОВ

КОМПАНИИ

ДАЕТ ХОРОШИЕ

Слайд 6МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

ПРОЦЕДУРА ОЦЕНКИ

МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

ПРОЦЕДУРА ОЦЕНКИ

Слайд 7ЗАТРАТНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

ЗАТРАТНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

Слайд 8МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

ПРОЦЕДУРА ОЦЕНКИ

ЗАТРАТНЫЙ ПОДХОД ОСНОВЫВАЕТСЯ НА ИЗУЧЕНИИ ВОЗМОЖНОСТЕЙ ИНВЕСТОРА В

МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

ПРОЦЕДУРА ОЦЕНКИ

ЗАТРАТНЫЙ ПОДХОД ОСНОВЫВАЕТСЯ НА ИЗУЧЕНИИ ВОЗМОЖНОСТЕЙ ИНВЕСТОРА В

Слайд 9ОЦЕНКА АКТИВОВ В РАМКАХ ЗАТРАТНОГО ПОДХОДА

ДОХОДНЫЙ

ОЦЕНКА АКТИВОВ В РАМКАХ ЗАТРАТНОГО ПОДХОДА

ДОХОДНЫЙ

Слайд 10ПРИ ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ) ПРИМЕНЕНИЕ ЗАТРАТНОГО ПОДХОДА ЗАКЛЮЧАЕТСЯ В РАСЧЕТЕ ЗАТРАТ НА

ПРИ ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ) ПРИМЕНЕНИЕ ЗАТРАТНОГО ПОДХОДА ЗАКЛЮЧАЕТСЯ В РАСЧЕТЕ ЗАТРАТ НА

Слайд 11РЫНОЧНАЯ СТОИМОСТЬ ОБЪЕКТА НЕДВИЖИМОСТИ МОЖЕТ ОПРЕДЕЛЯТЬСЯ

НА ОСНОВАНИИ

УПСС

СБОРНИКИ УКРУПНЕННЫХ ПОКАЗАТЕЛЕЙ СТОИМОСТИ СТРОИТЕЛЬСТВА ПО

РЫНОЧНАЯ СТОИМОСТЬ ОБЪЕКТА НЕДВИЖИМОСТИ МОЖЕТ ОПРЕДЕЛЯТЬСЯ

НА ОСНОВАНИИ

УПСС

СБОРНИКИ УКРУПНЕННЫХ ПОКАЗАТЕЛЕЙ СТОИМОСТИ СТРОИТЕЛЬСТВА ПО

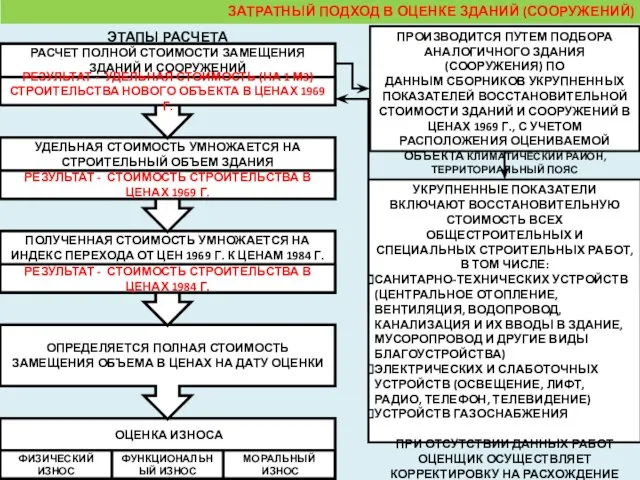

Слайд 12ЭТАПЫ РАСЧЕТА

ПРОИЗВОДИТСЯ ПУТЕМ ПОДБОРА АНАЛОГИЧНОГО ЗДАНИЯ (СООРУЖЕНИЯ) ПО

ДАННЫМ СБОРНИКОВ УКРУПНЕННЫХ ПОКАЗАТЕЛЕЙ ВОССТАНОВИТЕЛЬНОЙ

ЭТАПЫ РАСЧЕТА

ПРОИЗВОДИТСЯ ПУТЕМ ПОДБОРА АНАЛОГИЧНОГО ЗДАНИЯ (СООРУЖЕНИЯ) ПО

ДАННЫМ СБОРНИКОВ УКРУПНЕННЫХ ПОКАЗАТЕЛЕЙ ВОССТАНОВИТЕЛЬНОЙ

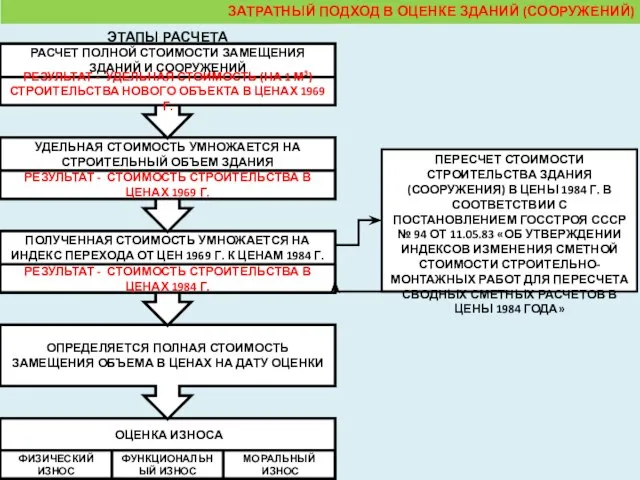

Слайд 13ЭТАПЫ РАСЧЕТА

ПЕРЕСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА ЗДАНИЯ (СООРУЖЕНИЯ) В ЦЕНЫ 1984 Г. В СООТВЕТСТВИИ

ЭТАПЫ РАСЧЕТА

ПЕРЕСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА ЗДАНИЯ (СООРУЖЕНИЯ) В ЦЕНЫ 1984 Г. В СООТВЕТСТВИИ

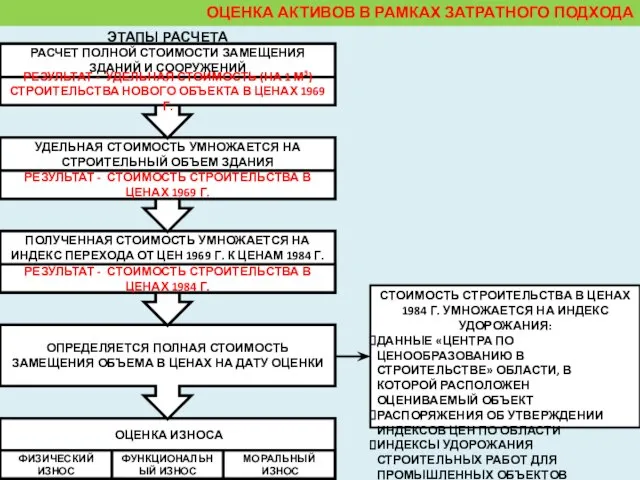

Слайд 14ОЦЕНКА АКТИВОВ В РАМКАХ ЗАТРАТНОГО ПОДХОДА

ЭТАПЫ РАСЧЕТА

СТОИМОСТЬ СТРОИТЕЛЬСТВА В ЦЕНАХ 1984 Г.

ОЦЕНКА АКТИВОВ В РАМКАХ ЗАТРАТНОГО ПОДХОДА

ЭТАПЫ РАСЧЕТА

СТОИМОСТЬ СТРОИТЕЛЬСТВА В ЦЕНАХ 1984 Г.

Слайд 15 ОЦЕНКА ИЗНОСА

ФИЗИЧЕСКИЙ

ИЗНОС

ФУНКЦИОНАЛЬНЫЙ ИЗНОС

МОРАЛЬНЫЙ ЭКОНОМИЧЕСКИЙ

ИЗНОС

УМЕНЬШЕНИЕ СТОИМОСТИ ВСЛЕДСТВИЕ СТАРЕНИЯ И ИЗНАШИВАНИЯ

УЧИТЫВАЕТСЯ

ОЦЕНКА ИЗНОСА

ФИЗИЧЕСКИЙ

ИЗНОС

ФУНКЦИОНАЛЬНЫЙ ИЗНОС

МОРАЛЬНЫЙ ЭКОНОМИЧЕСКИЙ

ИЗНОС

УМЕНЬШЕНИЕ СТОИМОСТИ ВСЛЕДСТВИЕ СТАРЕНИЯ И ИЗНАШИВАНИЯ

УЧИТЫВАЕТСЯ

Слайд 16ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

Слайд 17ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

АНАЛИЗИРУЕТСЯ ВОЗМОЖНОСТЬ НЕДВИЖИМОСТИ ГЕНЕРИРОВАТЬ ОПРЕДЕЛЕННЫЙ ДОХОД КОТОРЫЙ

ДОХОД

ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

АНАЛИЗИРУЕТСЯ ВОЗМОЖНОСТЬ НЕДВИЖИМОСТИ ГЕНЕРИРОВАТЬ ОПРЕДЕЛЕННЫЙ ДОХОД КОТОРЫЙ

ДОХОД

Слайд 18ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

ИСТОЧНИКИ ИНФОРМАЦИИ

ПРИ ОЦЕНКЕ ОБЪЕКТОВ НЕДВИЖИМОСТИ

В ЧАСТИ ДОХОДНОГО

ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

ИСТОЧНИКИ ИНФОРМАЦИИ

ПРИ ОЦЕНКЕ ОБЪЕКТОВ НЕДВИЖИМОСТИ

В ЧАСТИ ДОХОДНОГО

Слайд 19МЕТОД КАПИТАЛИЗАЦИИ

ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

МЕТОД ДИСКОНТИРОВАНИЯ

СБОР ИНФОРМАЦИИ

ОЦЕНКА ПОТЕНЦИАЛЬНОГО ВАЛОВОГО ДОХОДА

ОЦЕНКА

МЕТОД КАПИТАЛИЗАЦИИ

ДОХОДНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

МЕТОД ДИСКОНТИРОВАНИЯ

СБОР ИНФОРМАЦИИ

ОЦЕНКА ПОТЕНЦИАЛЬНОГО ВАЛОВОГО ДОХОДА

ОЦЕНКА

Слайд 20СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

Слайд 21СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ, ИСХОДЯ ИЗ АНАЛИЗА ИМЕВШИХ

СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ ЗДАНИЙ (СООРУЖЕНИЙ)

ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ, ИСХОДЯ ИЗ АНАЛИЗА ИМЕВШИХ

Слайд 22ОЦЕНКА МАШИН, ОБОРУДОВАНИЯ И ТРАНСПОРТНЫХ СРЕДСТВ

ОЦЕНКА МАШИН, ОБОРУДОВАНИЯ И ТРАНСПОРТНЫХ СРЕДСТВ

Слайд 23ОЦЕНКА МАШИН, ОБОРУДОВАНИЯ И ТРАНСПОРТНЫХ СРЕДСТВ

ПРИ ОЦЕНКЕ МАШИН И ОБОРУДОВАНИЯ В ОБЯЗАТЕЛЬНОМ

ОЦЕНКА МАШИН, ОБОРУДОВАНИЯ И ТРАНСПОРТНЫХ СРЕДСТВ

ПРИ ОЦЕНКЕ МАШИН И ОБОРУДОВАНИЯ В ОБЯЗАТЕЛЬНОМ

Слайд 24 ПОЛУЧЕНИЕ ИНФОРМАЦИИ ИЗ СМИ, РЕСУРСОВ ИНТЕРНЕТА, ПРАЙС-ЛИСТОВ И Т.П.

ОЦЕНКА МАШИН, ОБОРУДОВАНИЯ

ПОЛУЧЕНИЕ ИНФОРМАЦИИ ИЗ СМИ, РЕСУРСОВ ИНТЕРНЕТА, ПРАЙС-ЛИСТОВ И Т.П.

ОЦЕНКА МАШИН, ОБОРУДОВАНИЯ

Слайд 25ОЦЕНКА МАШИН, ОБОРУДОВАНИЯ И ТРАНСПОРТНЫХ СРЕДСТВ

ИЗНОС ДЛЯ ОСНОВНЫХ МАШИН, ОБОРУДОВАНИЯ, ТРАНСПОРТА И

ОЦЕНКА МАШИН, ОБОРУДОВАНИЯ И ТРАНСПОРТНЫХ СРЕДСТВ

ИЗНОС ДЛЯ ОСНОВНЫХ МАШИН, ОБОРУДОВАНИЯ, ТРАНСПОРТА И

Слайд 26МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ

МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ

Слайд 27МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ

ИСПОЛЬЗУЮТСЯ:

БУХГАЛТЕРСКИЕ ОТЧЕТЫ НА КОНЕЦ КАЖДОГО КВАРТАЛА

СТАТИСТИЧЕСКИЕ ОТЧЕТЫ

ПРОМЕЖУТОЧНЫЙ ЛИКВИДАЦИОННЫЙ БАЛАНС

ИНВЕНТАРНЫЕ

МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ

ИСПОЛЬЗУЮТСЯ:

БУХГАЛТЕРСКИЕ ОТЧЕТЫ НА КОНЕЦ КАЖДОГО КВАРТАЛА

СТАТИСТИЧЕСКИЕ ОТЧЕТЫ

ПРОМЕЖУТОЧНЫЙ ЛИКВИДАЦИОННЫЙ БАЛАНС

ИНВЕНТАРНЫЕ

Слайд 28МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ

ОБОСНОВЫВАЮТСЯ РАЗМЕРЫ ЗАТРАТ

ВЫДЕЛЯЮТСЯ:

ЗАТРАТЫ, СВЯЗАННЫЕ С ЛИКВИДАЦИЕЙ

КОМИССИОННЫЕ ОЦЕНОЧНЫМ И ЮРИДИЧЕСКИМ

МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ

ОБОСНОВЫВАЮТСЯ РАЗМЕРЫ ЗАТРАТ

ВЫДЕЛЯЮТСЯ:

ЗАТРАТЫ, СВЯЗАННЫЕ С ЛИКВИДАЦИЕЙ

КОМИССИОННЫЕ ОЦЕНОЧНЫМ И ЮРИДИЧЕСКИМ

Способы размножения животных. Оплодотворение

Способы размножения животных. Оплодотворение 129626, г.Москва, Графский переулок д.9, стр.2. тел.:(495)9335900, 3635612(13). Факс:9335901. e-mail:

129626, г.Москва, Графский переулок д.9, стр.2. тел.:(495)9335900, 3635612(13). Факс:9335901. e-mail:  Волшебная сила энергии

Волшебная сила энергии « Древнейший Рим»

« Древнейший Рим» Fabbrica Apparecchiature ElettroMeccaniche e Affini Компания 1 на мировом рынке кофейного оборудования: - 68% импортируется более чем 100 стран, 700 дистрибьюте

Fabbrica Apparecchiature ElettroMeccaniche e Affini Компания 1 на мировом рынке кофейного оборудования: - 68% импортируется более чем 100 стран, 700 дистрибьюте Презентація(1)(1)

Презентація(1)(1) Освещение. Свет и тень

Освещение. Свет и тень Средства обучения

Средства обучения Выставка объединения Умелая иголочка

Выставка объединения Умелая иголочка Арт фестиваль All is Art. Проект

Арт фестиваль All is Art. Проект Реформы М М Сперанского

Реформы М М Сперанского Описание системы работы

Описание системы работы Разработка и презентация проектов ОФО-1

Разработка и презентация проектов ОФО-1 Эстафета олимпийского огня в Перми 2014 г

Эстафета олимпийского огня в Перми 2014 г Презентация-1 (1)

Презентация-1 (1) English language

English language  Проектная и учебно-исследовательская деятельность учащихся

Проектная и учебно-исследовательская деятельность учащихся Живой уголок

Живой уголок Медиапроект

Медиапроект Великие географические путешественники и их открытия

Великие географические путешественники и их открытия Форменные элементы крови

Форменные элементы крови Презентация на тему Архитектура барокко

Презентация на тему Архитектура барокко  Общее понятие контроля

Общее понятие контроля Устройство храма

Устройство храма Психологические законы

Психологические законы Одежда. Европа XII – XIX веков

Одежда. Европа XII – XIX веков Презентация на тему Оман

Презентация на тему Оман  Набережные Челны - город экономического роста

Набережные Челны - город экономического роста