- Затраты на опытное производство

Содержание

- 2. Калькулирование и планирование Контроль и регулирование затрат Принятие решений Классификация затрат производства по целям − входящие

- 3. Основные ~= Прямые ~= Переменные Классификация затрат производства - Сырьё и материалы - Заработная плата рабочих

- 4. Группировка затрат по статьям калькуляции 1. Сырье, материалы, ПКИ 2. Возвратные отходы (вычитаются) 3. Услуги производственного

- 5. Характеристика опытного производства Высокая квалификация рабочих (О), много ИТР (Н) Кзо=О/Р > 40 (О) Единичные количества

- 6. Сравнение затрат опытного и серийного производства ОАО «ПРАК», оборудование для АПК Доля заработной платы меньше в

- 7. Изменение издержек программы создания нового изделия со временем Принцип семь раз отмерь, один раз отрежь работает

- 8. Изменение издержек с увеличением такта выпуска К моменту изготовления первого самолёта израсходовано большая часть средств программы

- 10. Скачать презентацию

Слайд 2Калькулирование и планирование

Контроль и регулирование затрат

Принятие решений

Классификация затрат производства по целям

− входящие

Калькулирование и планирование

Контроль и регулирование затрат

Принятие решений

Классификация затрат производства по целям

− входящие

Слайд 3Основные ~= Прямые ~= Переменные

Классификация затрат производства

- Сырьё и материалы

- Заработная плата

Основные ~= Прямые ~= Переменные

Классификация затрат производства

- Сырьё и материалы

- Заработная плата

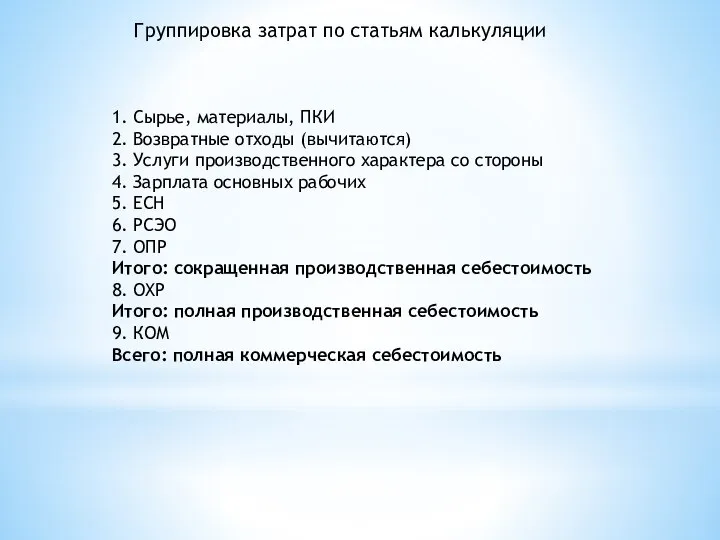

Слайд 4Группировка затрат по статьям калькуляции

1. Сырье, материалы, ПКИ

2. Возвратные отходы (вычитаются)

3. Услуги

Группировка затрат по статьям калькуляции

1. Сырье, материалы, ПКИ

2. Возвратные отходы (вычитаются)

3. Услуги

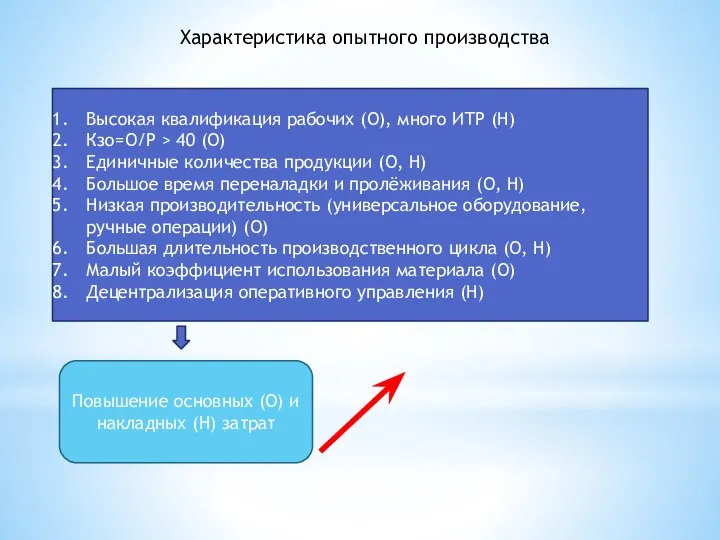

Слайд 5Характеристика опытного производства

Высокая квалификация рабочих (О), много ИТР (Н)

Кзо=О/Р > 40 (О)

Единичные

Характеристика опытного производства

Высокая квалификация рабочих (О), много ИТР (Н)

Кзо=О/Р > 40 (О)

Единичные

Слайд 6Сравнение затрат опытного и серийного производства

ОАО «ПРАК», оборудование для АПК

Доля заработной платы

Сравнение затрат опытного и серийного производства

ОАО «ПРАК», оборудование для АПК

Доля заработной платы

Слайд 7Изменение издержек программы создания нового изделия со временем

Принцип семь раз отмерь, один

Изменение издержек программы создания нового изделия со временем

Принцип семь раз отмерь, один

Слайд 8Изменение издержек с увеличением такта выпуска

К моменту изготовления первого самолёта израсходовано большая

Изменение издержек с увеличением такта выпуска

К моменту изготовления первого самолёта израсходовано большая

Портрет

Портрет Образовательная система «Школа 2100…»

Образовательная система «Школа 2100…» Дебаттың ойын ережесі

Дебаттың ойын ережесі Урок презентация на тему Мировое хозяйство (4 класс)

Урок презентация на тему Мировое хозяйство (4 класс) Основы строения органических соединений. Теория строения органических соединений

Основы строения органических соединений. Теория строения органических соединений Тема урока: Архимедова сила. Плавание тел.

Тема урока: Архимедова сила. Плавание тел. Интерактивная игра по ПДД

Интерактивная игра по ПДД Роль религии в развитии культуры

Роль религии в развитии культуры Эпоха Петра Великого 1672-1725

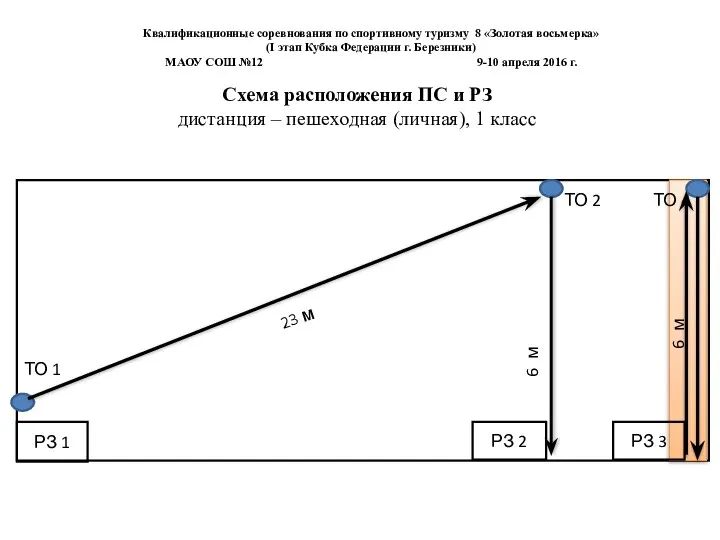

Эпоха Петра Великого 1672-1725 Квалификационные соревнования по спортивному туризму Золотая восьмерка. Схемы

Квалификационные соревнования по спортивному туризму Золотая восьмерка. Схемы Государственный земельный надзор на территории Аромашевского района

Государственный земельный надзор на территории Аромашевского района Необходимость применения международных стандартов при разработке и эксплуатации интегрированных информационных систем

Необходимость применения международных стандартов при разработке и эксплуатации интегрированных информационных систем Структура дипломной работы

Структура дипломной работы Кресла, столы офисные. Новинки весна 2021г

Кресла, столы офисные. Новинки весна 2021г Гелиоцентрическая система мира

Гелиоцентрическая система мира Франшиза 2015 для малого бизнеса

Франшиза 2015 для малого бизнеса Welcome to the Capital of Great Britain

Welcome to the Capital of Great Britain Композиция. Базовые законы, методы и средства художественно-композиционного формообразования

Композиция. Базовые законы, методы и средства художественно-композиционного формообразования Когда спят цветы

Когда спят цветы Снайперские винтовки

Снайперские винтовки Скопинская керамика

Скопинская керамика Продвижение ВБ с помощью Рилс

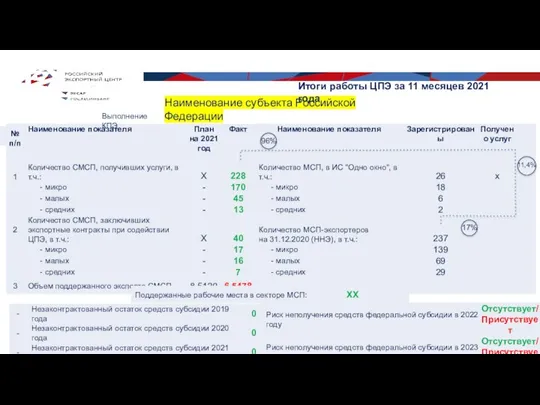

Продвижение ВБ с помощью Рилс Итоги работы ЦПЭ за 11 месяцев 2021 года

Итоги работы ЦПЭ за 11 месяцев 2021 года План-программа семинара Тема: «Актуальные аспекты организации физкультурно-оздоровительной работы в ОУ» (из опыта работы МОУ с

План-программа семинара Тема: «Актуальные аспекты организации физкультурно-оздоровительной работы в ОУ» (из опыта работы МОУ с Кинематограф

Кинематограф Муниципальное Право (МСУ). Швейцария и Казахстан

Муниципальное Право (МСУ). Швейцария и Казахстан Что такое счастье?

Что такое счастье? Что такое любовь?

Что такое любовь?