- Банки и розничный бизнес в новых экономических условиях

Содержание

- 2. Динамика рынка кредитования ФЛ Динамика долей просроченной задолженности ФЛ и ЮЛ Динамика просрочки по ипотечным кредитам

- 3. Маржинальность розничного бизнеса Борьба за объемы кредитования и качественного заемщика на фоне дорожающего фондирования -1,21 п.п.

- 4. Долговая нагрузка населения Важно понимать состояние долговой нагрузки для всех категорий заемщиков и корректировать свои кредитные

- 5. Показатели рынка и БСПБ в сравнении

- 6. Банк - лучший по эффективности продающих сотрудников в сети Продажи на 1 продавца в сети продажи

- 7. Продажи в электронных каналах Исследование Finalta + 27% + 17%

- 8. Поиск целевых клиентских сегментов и четкая ориентация продуктов Выстроенная система сбора задолженности на ранних и поздних

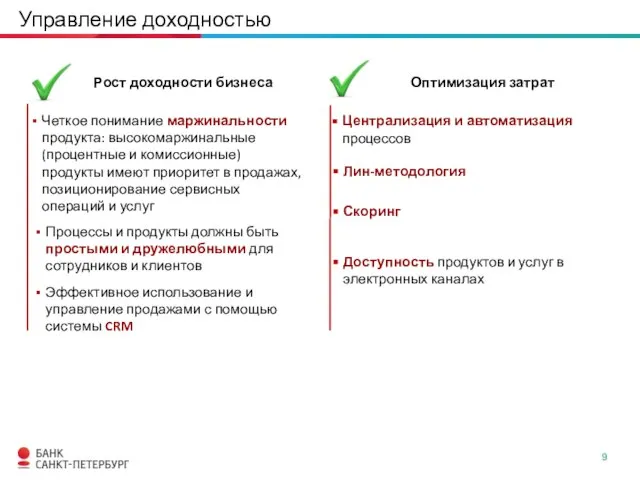

- 9. Процессы и продукты должны быть простыми и дружелюбными для сотрудников и клиентов Управление доходностью Доступность продуктов

- 10. Малоохтинский пр., 64 Санкт-Петербург, 195112, Россия тел.: 8 /812/ 329 5050 тел.: 8 /800/ 555 5050

- 11. Ипотечное кредитование Текст Текст Текст Доля Банка на рынке Текст Текст Текст Маржинальная прибыль, млн. руб.

- 12. Автокредитование Текст Текст Текст Доля Банка на рынке Текст Текст Текст Маржинальная прибыль, млн. руб. Доходность

- 13. Потребительские кредиты Текст Текст Текст Доля Банка на рынке Текст Текст Текст Маржинальная прибыль, млн. руб.

- 14. Кредитные карты Текст Текст Текст Доля Банка на рынке Доходность по новым выдачам Маржинальная прибыль, млн.

- 15. Срочные средства Доля Банка на рынке Доходность портфеля Переток вкладов в банки с гос.участием, связанный с

- 16. Текущие счета Текст Текст Текст Доля Банка на рынке Динамика остатков В бизнесе банковских карт конкуренция

- 17. Зарплатные проекты Динамика привлечения Отток зарплатных проектов в другие банки 2013-2014 Крупнейшие привлечения за 1П 2014

- 18. Комиссионные доходы Конкуренция среди банков с сильной транзакционной моделью и карточным бизнесом Свобода клиента в выборе

- 19. Контактный Центр Текст Текст Текст Доступность Контактного Центра Текст Текст Текст Количество продаж на исходящих звонках

- 21. Скачать презентацию

Слайд 2Динамика рынка кредитования ФЛ

Динамика долей просроченной задолженности ФЛ и ЮЛ

Динамика просрочки по

Динамика рынка кредитования ФЛ

Динамика долей просроченной задолженности ФЛ и ЮЛ

Динамика просрочки по

Слайд 3Маржинальность розничного бизнеса

Борьба за объемы кредитования и качественного заемщика на фоне дорожающего

Маржинальность розничного бизнеса

Борьба за объемы кредитования и качественного заемщика на фоне дорожающего

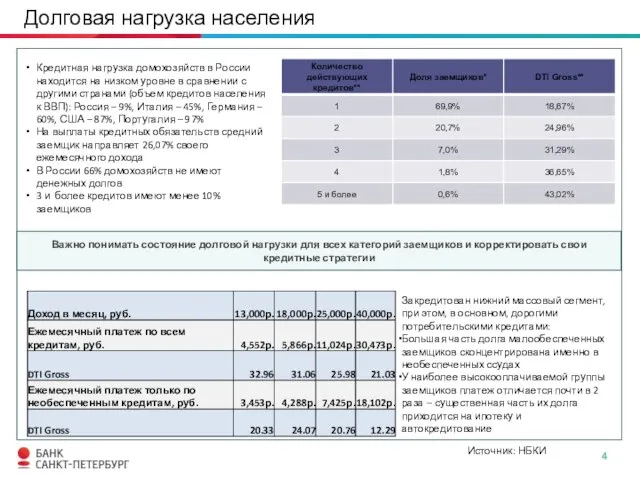

Слайд 4Долговая нагрузка населения

Важно понимать состояние долговой нагрузки для всех категорий заемщиков и

Долговая нагрузка населения

Важно понимать состояние долговой нагрузки для всех категорий заемщиков и

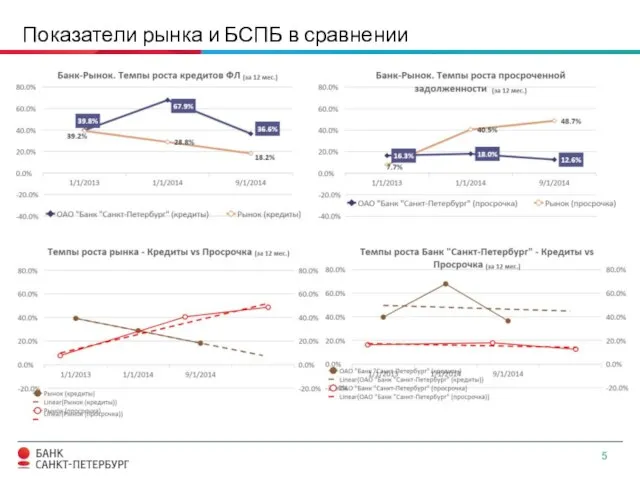

Слайд 5Показатели рынка и БСПБ в сравнении

Показатели рынка и БСПБ в сравнении

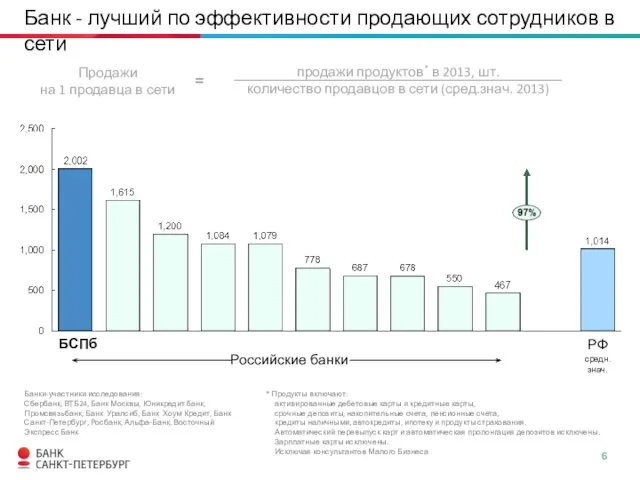

Слайд 6Банк - лучший по эффективности продающих сотрудников в сети

Продажи

на 1 продавца в

Банк - лучший по эффективности продающих сотрудников в сети

Продажи на 1 продавца в

Слайд 7Продажи в электронных каналах

Исследование Finalta

+ 27%

+ 17%

Продажи в электронных каналах

Исследование Finalta

+ 27%

+ 17%

Слайд 8Поиск целевых клиентских сегментов и четкая ориентация продуктов

Выстроенная система сбора задолженности на

Поиск целевых клиентских сегментов и четкая ориентация продуктов

Выстроенная система сбора задолженности на

Слайд 9Процессы и продукты должны быть простыми и дружелюбными для сотрудников и клиентов

Управление

Процессы и продукты должны быть простыми и дружелюбными для сотрудников и клиентов

Управление

Слайд 10Малоохтинский пр., 64

Санкт-Петербург, 195112, Россия

тел.: 8 /812/ 329 5050

тел.: 8 /800/ 555

Малоохтинский пр., 64

Санкт-Петербург, 195112, Россия

тел.: 8 /812/ 329 5050 тел.: 8 /800/ 555

Слайд 11Ипотечное кредитование

Текст

Текст

Текст

Доля Банка на рынке

Текст

Текст

Текст

Маржинальная прибыль, млн. руб.

Доходность по новым

Ипотечное кредитование

Текст

Текст

Текст

Доля Банка на рынке

Текст

Текст

Текст

Маржинальная прибыль, млн. руб.

Доходность по новым

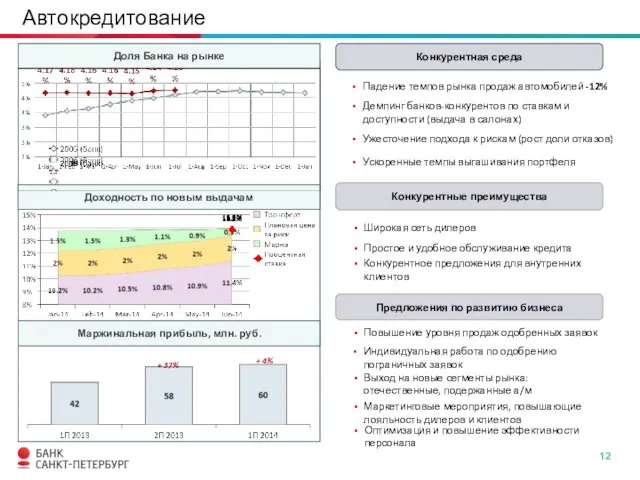

Слайд 12Автокредитование

Текст

Текст

Текст

Доля Банка на рынке

Текст

Текст

Текст

Маржинальная прибыль, млн. руб.

Доходность по новым выдачам

Падение

Автокредитование

Текст

Текст

Текст

Доля Банка на рынке

Текст

Текст

Текст

Маржинальная прибыль, млн. руб.

Доходность по новым выдачам

Падение

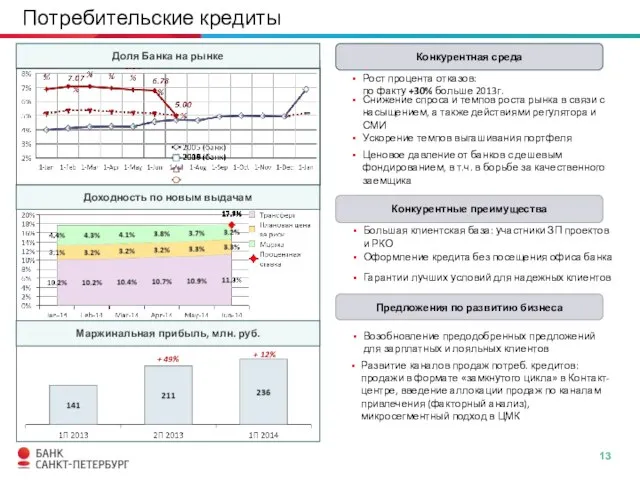

Слайд 13Потребительские кредиты

Текст

Текст

Текст

Доля Банка на рынке

Текст

Текст

Текст

Маржинальная прибыль, млн. руб.

Доходность по новым

Потребительские кредиты

Текст

Текст

Текст

Доля Банка на рынке

Текст

Текст

Текст

Маржинальная прибыль, млн. руб.

Доходность по новым

Слайд 14Кредитные карты

Текст

Текст

Текст

Доля Банка на рынке

Доходность по новым выдачам

Маржинальная прибыль, млн. руб.

Развитие

Кредитные карты

Текст

Текст

Текст

Доля Банка на рынке

Доходность по новым выдачам

Маржинальная прибыль, млн. руб.

Развитие

Слайд 15Срочные средства

Доля Банка на рынке

Доходность портфеля

Переток вкладов в банки с гос.участием, связанный

Срочные средства

Доля Банка на рынке

Доходность портфеля

Переток вкладов в банки с гос.участием, связанный

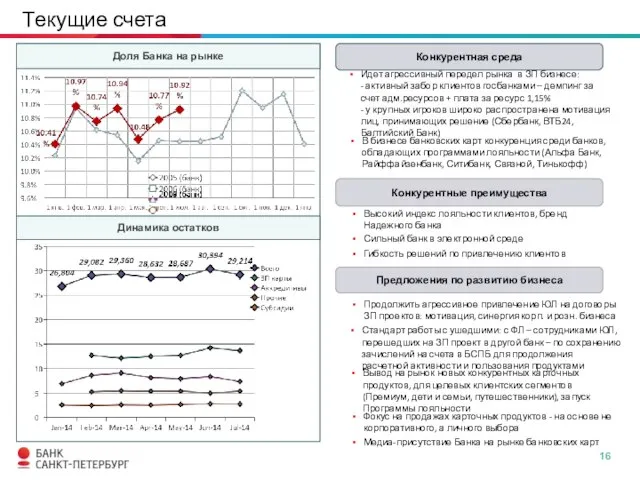

Слайд 16Текущие счета

Текст

Текст

Текст

Доля Банка на рынке

Динамика остатков

В бизнесе банковских карт конкуренция среди

Текущие счета

Текст

Текст

Текст

Доля Банка на рынке

Динамика остатков

В бизнесе банковских карт конкуренция среди

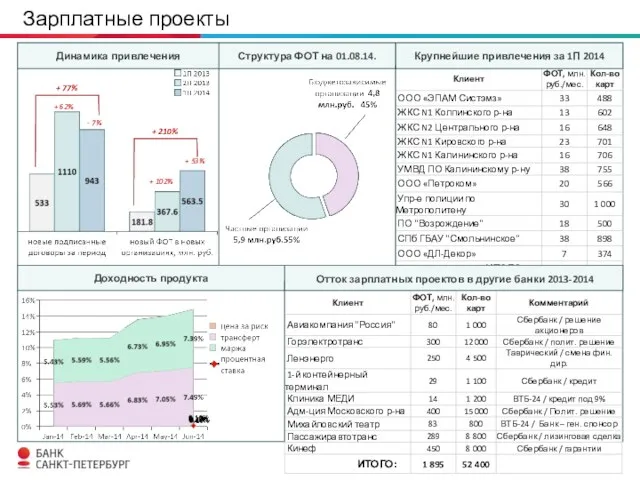

Слайд 17Зарплатные проекты

Динамика привлечения

Отток зарплатных проектов в другие банки 2013-2014

Крупнейшие привлечения за

Зарплатные проекты

Динамика привлечения

Отток зарплатных проектов в другие банки 2013-2014

Крупнейшие привлечения за

Слайд 18Комиссионные доходы

Конкуренция среди банков с сильной транзакционной моделью и карточным бизнесом

Свобода клиента

Комиссионные доходы

Конкуренция среди банков с сильной транзакционной моделью и карточным бизнесом

Свобода клиента

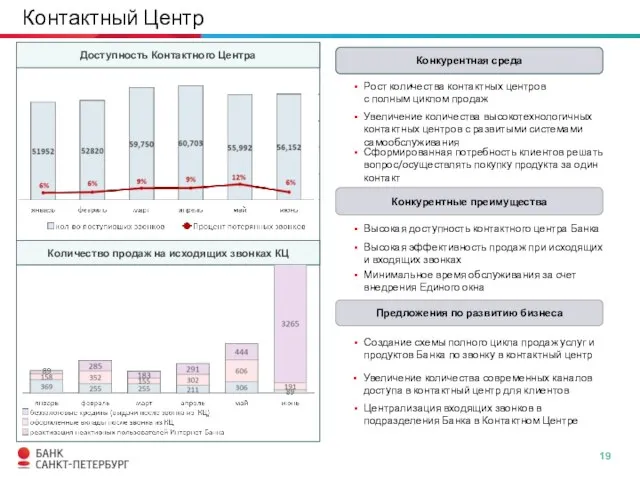

Слайд 19Контактный Центр

Текст

Текст

Текст

Доступность Контактного Центра

Текст

Текст

Текст

Количество продаж на исходящих звонках КЦ

Рост количества

Контактный Центр

Текст

Текст

Текст

Доступность Контактного Центра

Текст

Текст

Текст

Количество продаж на исходящих звонках КЦ

Рост количества

Слияние и поглощения как примеры агрегирования экономических систем

Слияние и поглощения как примеры агрегирования экономических систем УССР в период послевоенного восстановления

УССР в период послевоенного восстановления Динамика по РСЦ

Динамика по РСЦ Єкономікс – наука і господарство

Єкономікс – наука і господарство Рыночные риски

Рыночные риски Принципы построения системы экономической безопасности фирмы, понятие политики и стратегии экономической безопасности фирмы

Принципы построения системы экономической безопасности фирмы, понятие политики и стратегии экономической безопасности фирмы Оценка эффективности инновационной политики сибирских регионов в контексте обеспечения экономической безопасности

Оценка эффективности инновационной политики сибирских регионов в контексте обеспечения экономической безопасности Экономика. 10 класс. Сдвиг кривой предложения. Задание 1-5

Экономика. 10 класс. Сдвиг кривой предложения. Задание 1-5 Задание 28. Рациональное поведение потребителя

Задание 28. Рациональное поведение потребителя Международная экономическая интеграция

Международная экономическая интеграция Учёт и анализ движения, состояния и эффективности использования основных средств

Учёт и анализ движения, состояния и эффективности использования основных средств Глобальные проблемы человечества

Глобальные проблемы человечества Классификация предприятий

Классификация предприятий Внешняя экономическая деятельность. Импорт. Экспорт. ВВП. Отношение между Россией и ОАЭ

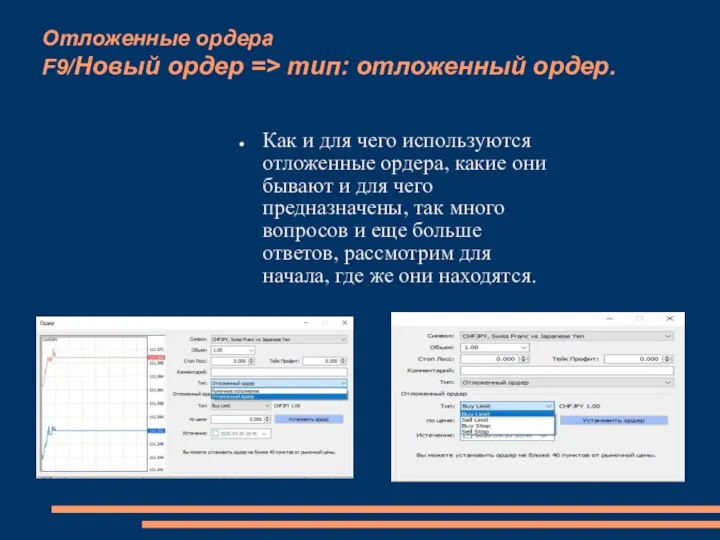

Внешняя экономическая деятельность. Импорт. Экспорт. ВВП. Отношение между Россией и ОАЭ Отложенные ордера

Отложенные ордера Бартерные сделки как разновидность мены

Бартерные сделки как разновидность мены Рынок и конкуренция

Рынок и конкуренция Задание 3.3 Энергия жизни

Задание 3.3 Энергия жизни Математические методы оценки инвестиций. Лекция №7.2

Математические методы оценки инвестиций. Лекция №7.2 Факторный анализ деятельности предприятия

Факторный анализ деятельности предприятия Труд – деятельность людей с целью создания необходимых благ

Труд – деятельность людей с целью создания необходимых благ Инновации Великого Камня

Инновации Великого Камня 8_klass_glavnye_voprosf_ekonomiki

8_klass_glavnye_voprosf_ekonomiki Экономика фирмы. Тема 9

Экономика фирмы. Тема 9 Производство и издержки в рыночной экономике

Производство и издержки в рыночной экономике Развитие общества

Развитие общества Основные договоры: ключевые положения и значение для развития европейской интеграции

Основные договоры: ключевые положения и значение для развития европейской интеграции Автономная система электроснабжения осветительных установок

Автономная система электроснабжения осветительных установок