- Производство и издержки в рыночной экономике

Содержание

- 2. План Классификация издержек в экономике: постоянные и переменные издержки; валовые и средние издержки; альтернативные, бухгалтерские; внешние

- 3. Показатели деятельности предприятия Для анализа деятельности фирмы в краткосрочный период используются следующие показатели: общий, средний и

- 4. Общий продукт (total product) – это количество экономического блага, произведенное с использованием некоторого количества фактора производства

- 5. Предельный продукт (marginal product) определяется как прирост совокупного продукта, полученный в результате бесконечно малых приращений количества

- 6. Закон убывающей предельной производительности. С ростом использования какого-либо производственного фактора (при прочих равных условиях) рано или

- 7. Для производства любого продукта предприятие (фирма) использует экономические ресурсы, факторы производства (землю, капитал, труд, предпринимательские способности)

- 8. С экономической точки зрения издержки производства представляют собой стоимость затрачиваемых материалов, услуг и труда, т.е. совокупность

- 9. Издержки производства — один из важнейших показателей хозяйственной деятельности фирмы. По нему можно судить об оптимальности

- 10. Издержки можно рассматривать с точки зрения общества в целом и с точки зрения отдельного товаропроизводителя. Различают

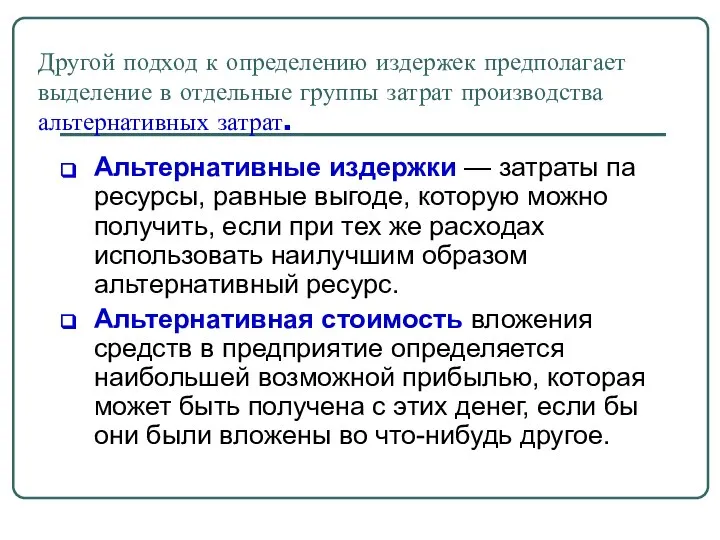

- 11. Другой подход к определению издержек предполагает выделение в отдельные группы затрат производства альтернативных затрат. Альтернативные издержки

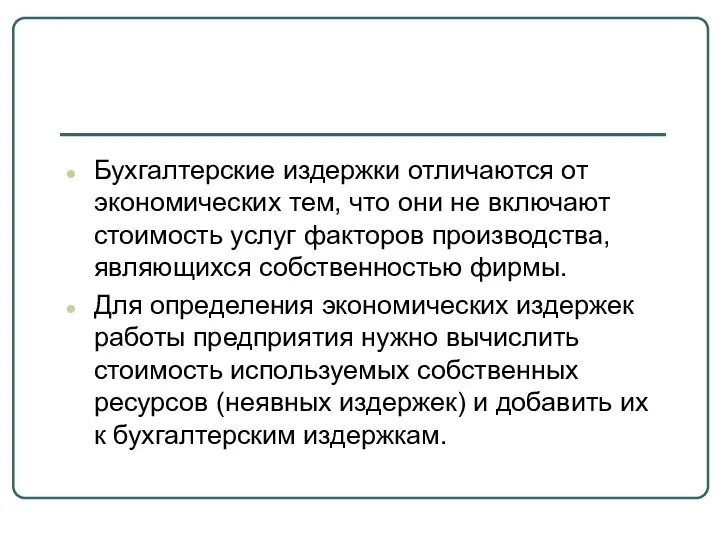

- 12. Бухгалтерские издержки отличаются от экономических тем, что они не включают стоимость услуг факторов производства, являющихся собственностью

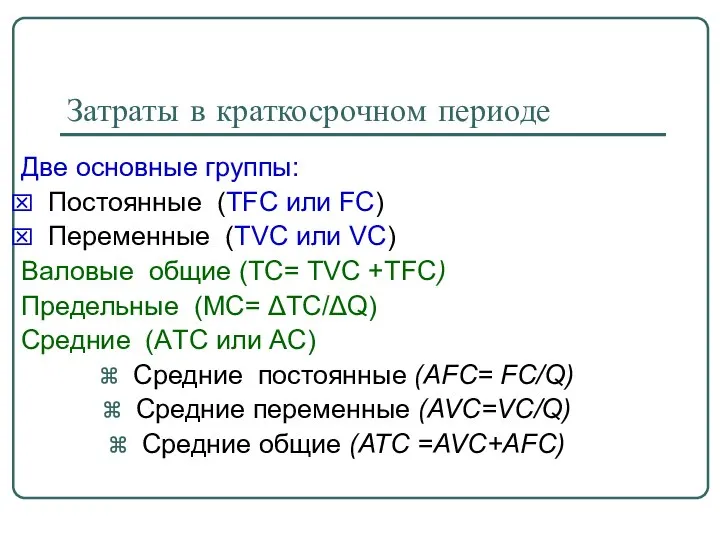

- 14. Затраты в краткосрочном периоде Две основные группы: Постоянные (TFC или FC) Переменные (TVC или VС) Валовые

- 18. Постоянные издержки FC (TFC) не зависящие от объема производимой продукции и существующие при нулевом производстве: Затраты

- 19. Переменные издержки VC (TVC) величина которых зависит от объема производства: Затраты на сырье , материалы, запчасти,

- 20. Предельные издержки в долгосрочном периоде (долгосрочные предельные издержки) Это величина изменения издержек при изменении объема выпуска,

- 22. Прибыль выполняет функции распределительная — создание фондов денежных средств, обеспечивающих финансирование принятых к реализации программ и

- 23. На рынке совершенной конкуренции Чтобы добиться максимальной прибыли, фирма должна производить такой объем продукции, при котором

- 26. Скачать презентацию

Слайд 3Показатели деятельности предприятия

Для анализа деятельности фирмы в краткосрочный период используются следующие

Показатели деятельности предприятия

Для анализа деятельности фирмы в краткосрочный период используются следующие

Слайд 4Общий продукт (total product) –

это количество экономического блага, произведенное с использованием некоторого

Общий продукт (total product) – это количество экономического блага, произведенное с использованием некоторого

Слайд 5Предельный продукт (marginal product)

определяется как прирост совокупного продукта, полученный в результате

Предельный продукт (marginal product)

определяется как прирост совокупного продукта, полученный в результате

Слайд 6Закон убывающей предельной производительности.

С ростом использования какого-либо производственного фактора (при прочих равных

Закон убывающей предельной производительности.

С ростом использования какого-либо производственного фактора (при прочих равных

Слайд 7Для производства любого продукта предприятие (фирма) использует

экономические ресурсы, факторы производства (землю, капитал,

Для производства любого продукта предприятие (фирма) использует

экономические ресурсы, факторы производства (землю, капитал,

Слайд 8С экономической точки зрения издержки производства представляют собой

стоимость затрачиваемых материалов, услуг

С экономической точки зрения издержки производства представляют собой

стоимость затрачиваемых материалов, услуг

Слайд 9Издержки производства — один из важнейших показателей хозяйственной деятельности фирмы.

По нему можно

Издержки производства — один из важнейших показателей хозяйственной деятельности фирмы.

По нему можно

Слайд 10Издержки можно рассматривать с точки зрения общества в целом и

с точки

Издержки можно рассматривать с точки зрения общества в целом и с точки

Слайд 11Другой подход к определению издержек предполагает выделение в отдельные группы затрат производства

Другой подход к определению издержек предполагает выделение в отдельные группы затрат производства

Слайд 12Бухгалтерские издержки отличаются от экономических тем, что они не включают стоимость услуг

Бухгалтерские издержки отличаются от экономических тем, что они не включают стоимость услуг

Слайд 14Затраты в краткосрочном периоде

Две основные группы:

Постоянные (TFC или FC)

Переменные (TVC

Затраты в краткосрочном периоде

Две основные группы:

Постоянные (TFC или FC)

Переменные (TVC

Слайд 18Постоянные издержки FC (TFC)

не зависящие от объема производимой продукции и существующие

Постоянные издержки FC (TFC)

не зависящие от объема производимой продукции и существующие

Слайд 19Переменные издержки VC (TVC)

величина которых зависит от объема производства:

Затраты на

Переменные издержки VC (TVC)

величина которых зависит от объема производства:

Затраты на

Слайд 20Предельные издержки в долгосрочном периоде

(долгосрочные предельные издержки)

Это величина изменения издержек при

Предельные издержки в долгосрочном периоде

(долгосрочные предельные издержки)

Это величина изменения издержек при

Слайд 22Прибыль выполняет функции

распределительная — создание фондов денежных средств, обеспечивающих финансирование принятых к

Прибыль выполняет функции

распределительная — создание фондов денежных средств, обеспечивающих финансирование принятых к

Слайд 23На рынке совершенной конкуренции

Чтобы добиться максимальной прибыли, фирма должна производить такой объем

На рынке совершенной конкуренции

Чтобы добиться максимальной прибыли, фирма должна производить такой объем

Рынок и его функции

Рынок и его функции Формула специальности истории экономических учений

Формула специальности истории экономических учений Рынок земли и экономическая рента

Рынок земли и экономическая рента Потребление и сбережение, факторы, их определяющие

Потребление и сбережение, факторы, их определяющие Модель Крафта-Вайзе

Модель Крафта-Вайзе Инфляция и меры

Инфляция и меры 实验经济学 4

实验经济学 4 Продукция организации (предприятия)

Продукция организации (предприятия) Предложение, как важнейший элемент рынка

Предложение, как важнейший элемент рынка Выбор и ограничения в экономике. Экономические системы и собственность

Выбор и ограничения в экономике. Экономические системы и собственность Теории платежного баланса Подготовила: Назаренко А.И. Сударкина А.Г. ДС 01

Теории платежного баланса Подготовила: Назаренко А.И. Сударкина А.Г. ДС 01 Taxi prices may increase in Russia

Taxi prices may increase in Russia Консорциум EEN - Россия: итоги деятельности Консорциума и его Региональных партнеров в 2017 году

Консорциум EEN - Россия: итоги деятельности Консорциума и его Региональных партнеров в 2017 году Эмпирические методы экономического познания

Эмпирические методы экономического познания Культурные факторы регионализации

Культурные факторы регионализации Удостоверение договоров, связанных с отчуждением недвижимости

Удостоверение договоров, связанных с отчуждением недвижимости Основы энергосбережения

Основы энергосбережения Моя спеціальність - економіст

Моя спеціальність - економіст Изучение проблемных вопросов при формировании стратегических документов территорий

Изучение проблемных вопросов при формировании стратегических документов территорий Распределение доходов. Вопросы

Распределение доходов. Вопросы Основные макроэкономические показатели. Методы подсчета ВВП и ВНП

Основные макроэкономические показатели. Методы подсчета ВВП и ВНП Биогазовая энергетика

Биогазовая энергетика Сферы жизнедеятельности общества

Сферы жизнедеятельности общества Программа государственного софинансирования пенсии: простая арифметика

Программа государственного софинансирования пенсии: простая арифметика Человек и экономика

Человек и экономика Собственность и конкуренция

Собственность и конкуренция Модели конкурентного рынка: рынок совершенной конкуренции. Рынок монополистической конкуренции

Модели конкурентного рынка: рынок совершенной конкуренции. Рынок монополистической конкуренции Китай

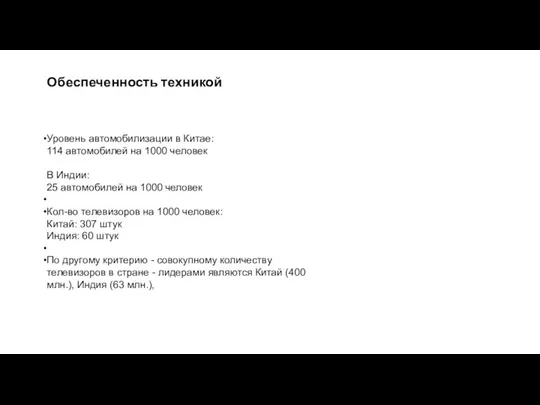

Китай