- Бухгалтерскркий учет. Сущность бухгалтерского учета и его функции в системе управления экономикой

Содержание

- 2. Содержание Роль бухгалтерского учета в системе управления организацией Хозяйственный учет Принципы бухгалтерского учета Этапы учетного процесса

- 3. 1. Роль бухгалтерского учета в системе управления организацией Бухгалтер - одна из древнейших профессий. У истоков

- 4. Из истории Родина слова "бухгалтер" - Германия. 13 февраля 1498 года император Священной Римской империи Максимилиан

- 5. Бухгалтер (от нем. Buch - книга +halter держатель) специалист высшей или средней квалификации, выполняющий работу по

- 6. Необходимость учета В соответствии с Законом РФ « О бухгалтерском учете» предприятия, организации и предприниматели обязаны

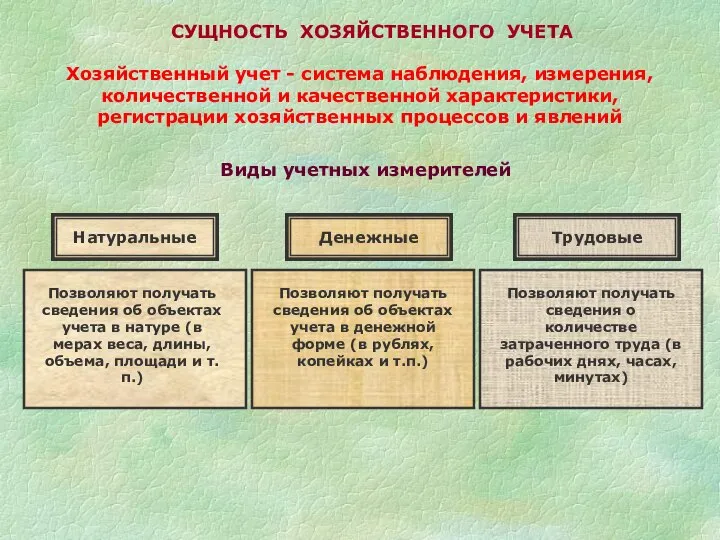

- 7. СУЩНОСТЬ ХОЗЯЙСТВЕННОГО УЧЕТА Виды учетных измерителей Натуральные Денежные Трудовые Позволяют получать сведения об объектах учета в

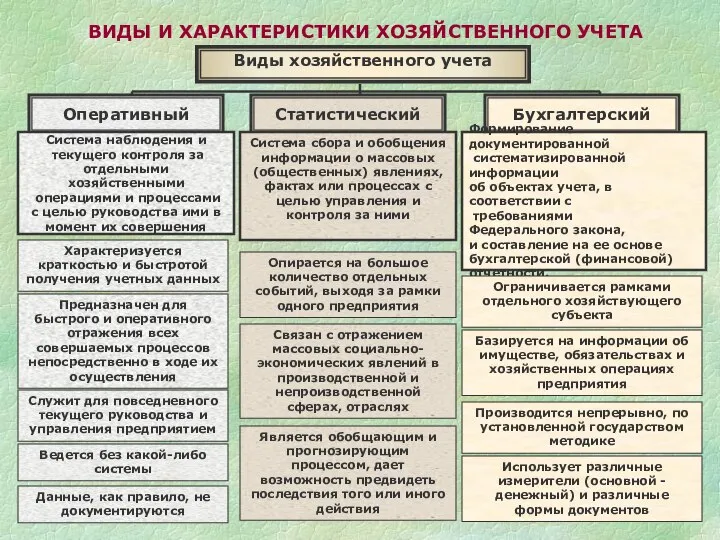

- 8. Виды хозяйственного учета Оперативный Статистический Бухгалтерский Система наблюдения и текущего контроля за отдельными хозяйственными операциями и

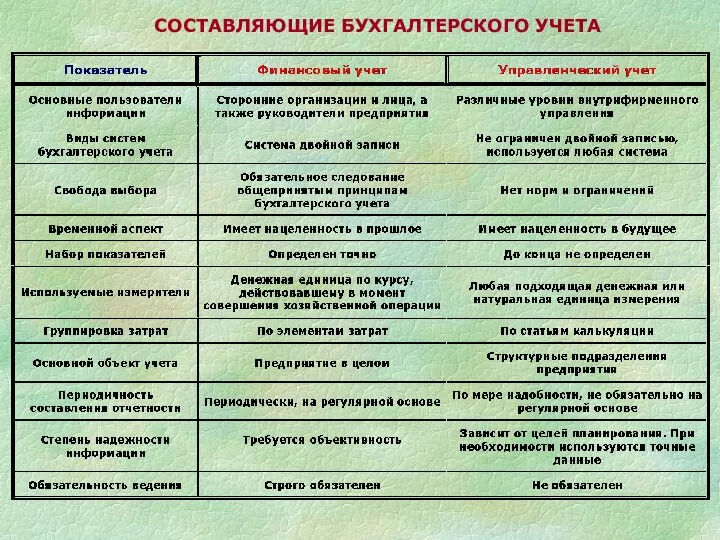

- 9. СОСТАВЛЯЮЩИЕ БУХГАЛТЕРСКОГО УЧЕТА

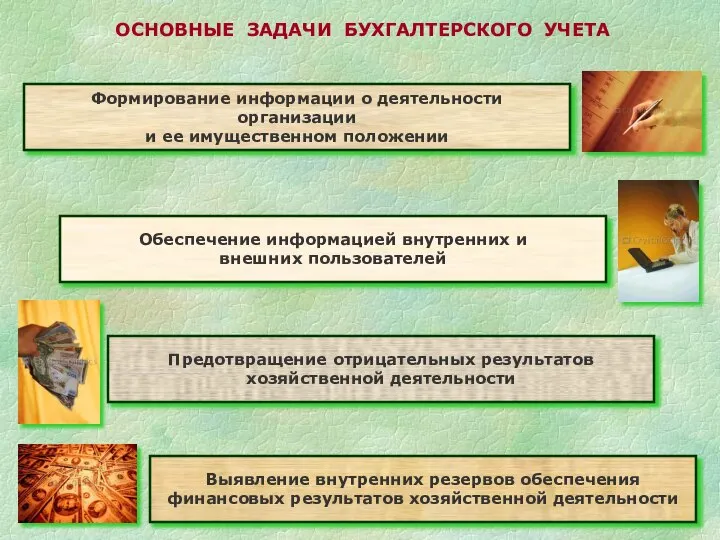

- 10. ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

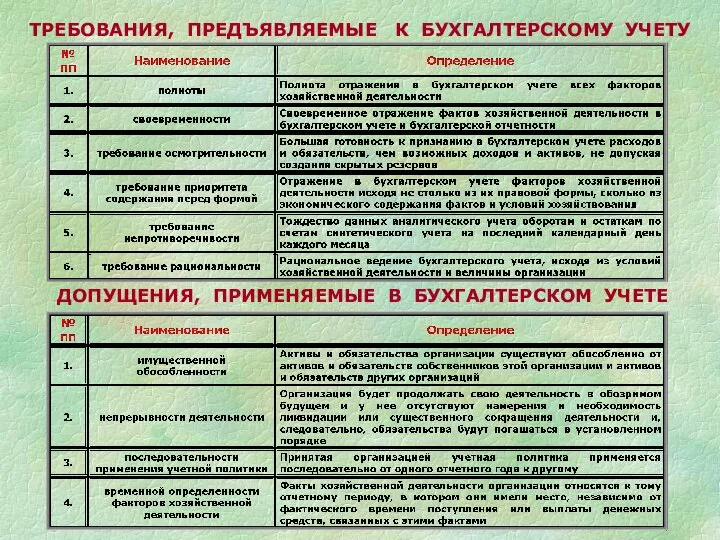

- 11. ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К БУХГАЛТЕРСКОМУ УЧЕТУ ДОПУЩЕНИЯ, ПРИМЕНЯЕМЫЕ В БУХГАЛТЕРСКОМ УЧЕТЕ

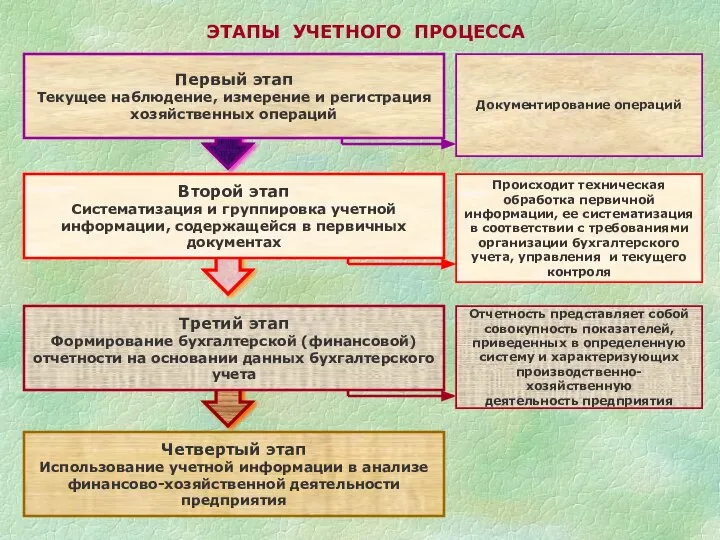

- 12. ЭТАПЫ УЧЕТНОГО ПРОЦЕССА Первый этап Текущее наблюдение, измерение и регистрация хозяйственных операций Второй этап Систематизация и

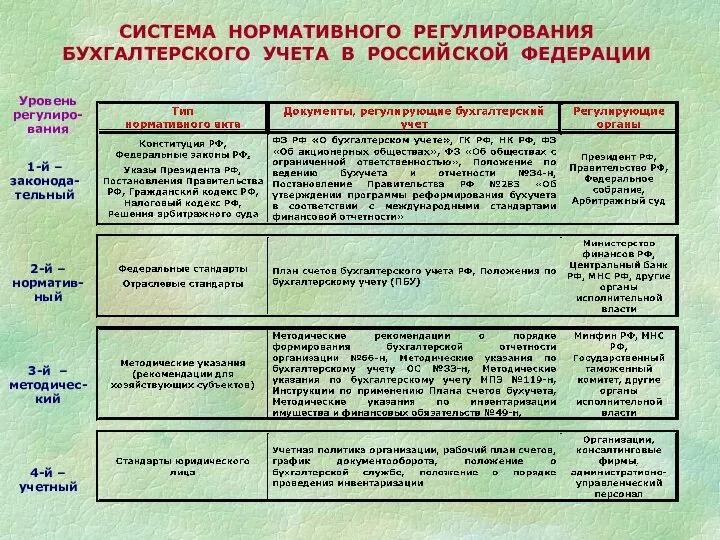

- 13. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

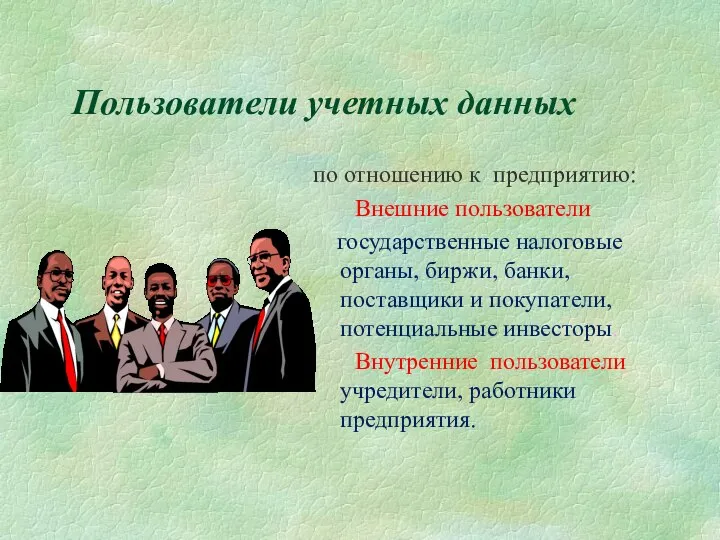

- 14. Пользователи учетных данных по отношению к предприятию: Внешние пользователи государственные налоговые органы, биржи, банки, поставщики и

- 16. Скачать презентацию

Слайд 2Содержание

Роль бухгалтерского учета в системе управления организацией

Хозяйственный учет

Принципы бухгалтерского учета

Этапы учетного

Содержание

Роль бухгалтерского учета в системе управления организацией

Хозяйственный учет

Принципы бухгалтерского учета

Этапы учетного

Слайд 31. Роль бухгалтерского учета в системе управления организацией

Бухгалтер - одна из древнейших

1. Роль бухгалтерского учета в системе управления организацией

Бухгалтер - одна из древнейших

Слайд 4 Из истории

Родина слова "бухгалтер" - Германия.

13 февраля 1498 года император Священной

Из истории

Родина слова "бухгалтер" - Германия.

13 февраля 1498 года император Священной

Слайд 5 Бухгалтер (от нем. Buch - книга +halter держатель)

специалист высшей

Бухгалтер (от нем. Buch - книга +halter держатель)

специалист высшей

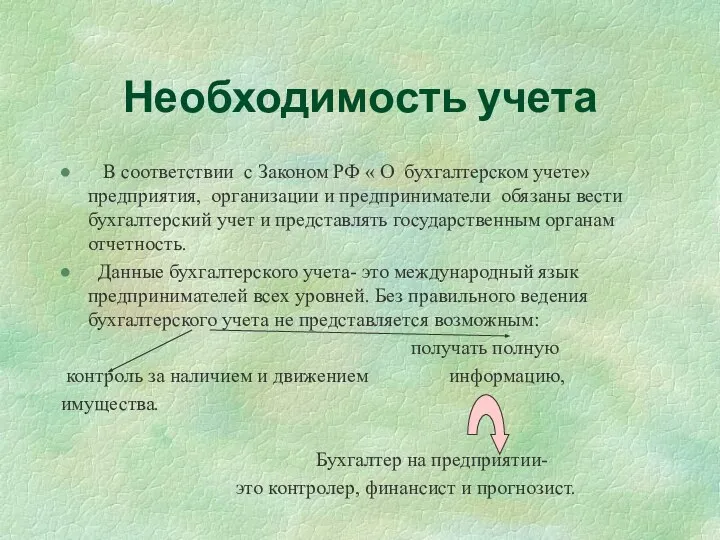

Слайд 6Необходимость учета

В соответствии с Законом РФ « О бухгалтерском учете» предприятия,

Необходимость учета

В соответствии с Законом РФ « О бухгалтерском учете» предприятия,

Слайд 7СУЩНОСТЬ ХОЗЯЙСТВЕННОГО УЧЕТА

Виды учетных измерителей

Натуральные

Денежные

Трудовые

Позволяют получать сведения об объектах учета в натуре

СУЩНОСТЬ ХОЗЯЙСТВЕННОГО УЧЕТА

Виды учетных измерителей

Натуральные

Денежные

Трудовые

Позволяют получать сведения об объектах учета в натуре

Слайд 8Виды хозяйственного учета

Оперативный

Статистический

Бухгалтерский

Система наблюдения и

текущего контроля за

отдельными хозяйственными

операциями и

Виды хозяйственного учета

Оперативный

Статистический

Бухгалтерский

Система наблюдения и

текущего контроля за

отдельными хозяйственными

операциями и

Слайд 9СОСТАВЛЯЮЩИЕ БУХГАЛТЕРСКОГО УЧЕТА

СОСТАВЛЯЮЩИЕ БУХГАЛТЕРСКОГО УЧЕТА

Слайд 10ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

Слайд 11ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К БУХГАЛТЕРСКОМУ УЧЕТУ

ДОПУЩЕНИЯ, ПРИМЕНЯЕМЫЕ В БУХГАЛТЕРСКОМ УЧЕТЕ

ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К БУХГАЛТЕРСКОМУ УЧЕТУ

ДОПУЩЕНИЯ, ПРИМЕНЯЕМЫЕ В БУХГАЛТЕРСКОМ УЧЕТЕ

Слайд 12ЭТАПЫ УЧЕТНОГО ПРОЦЕССА

Первый этап

Текущее наблюдение, измерение и регистрация

хозяйственных операций

Второй этап

Систематизация и группировка

ЭТАПЫ УЧЕТНОГО ПРОЦЕССА

Первый этап

Текущее наблюдение, измерение и регистрация

хозяйственных операций

Второй этап

Систематизация и группировка

Слайд 13СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Слайд 14Пользователи учетных данных

по отношению к предприятию:

Внешние пользователи

государственные налоговые органы, биржи,

Пользователи учетных данных

по отношению к предприятию:

Внешние пользователи

государственные налоговые органы, биржи,

Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Бизнес демография предприятий

Бизнес демография предприятий Экономика и государство

Экономика и государство О результатах работы службы занятости Удмуртии

О результатах работы службы занятости Удмуртии UNEC__1664795552

UNEC__1664795552 Производственная практика №2

Производственная практика №2 Экономические субъекты и системы организации экономической жизни общества. Тема 2

Экономические субъекты и системы организации экономической жизни общества. Тема 2 Основные формы региональной экономической интеграции

Основные формы региональной экономической интеграции Электроэнергетика

Электроэнергетика Черная металлургия России

Черная металлургия России Выбор банка для предприятия-участника ВЭД Дудакова Лилия Наумов Алексей МЭ092

Выбор банка для предприятия-участника ВЭД Дудакова Лилия Наумов Алексей МЭ092 Экономические циклы

Экономические циклы makro_T3

makro_T3 Инструменты, используемые в зарубежных странах для развития экономики регионов

Инструменты, используемые в зарубежных странах для развития экономики регионов Процесс регулирования и управления по отклонениям

Процесс регулирования и управления по отклонениям Национальное счетоводство

Национальное счетоводство Вводное 1 занятие по экономике

Вводное 1 занятие по экономике Пенсионная система Франции

Пенсионная система Франции Общая и предельная полезность. Закон убывающей предельной полезности

Общая и предельная полезность. Закон убывающей предельной полезности Характеристика фармацевтического рынка

Характеристика фармацевтического рынка Производство - основа экономики

Производство - основа экономики Система управления персоналом

Система управления персоналом Оценка качества

Оценка качества Экономика как социально-экономическая система

Экономика как социально-экономическая система Принципы исследования: социально-экономический контекст, объективность, доказательность, выделение основных факторов

Принципы исследования: социально-экономический контекст, объективность, доказательность, выделение основных факторов Факторинг Подготовила: Сударкина Анастасия, Назаренко Александра ДС.01

Факторинг Подготовила: Сударкина Анастасия, Назаренко Александра ДС.01 Продукция республиканских товаропроизводителей в ассортименте социально значимой группы товаров в округах Башкортостана

Продукция республиканских товаропроизводителей в ассортименте социально значимой группы товаров в округах Башкортостана Задача будущего экономиста

Задача будущего экономиста