- Вероятностные модели управления запасами

Содержание

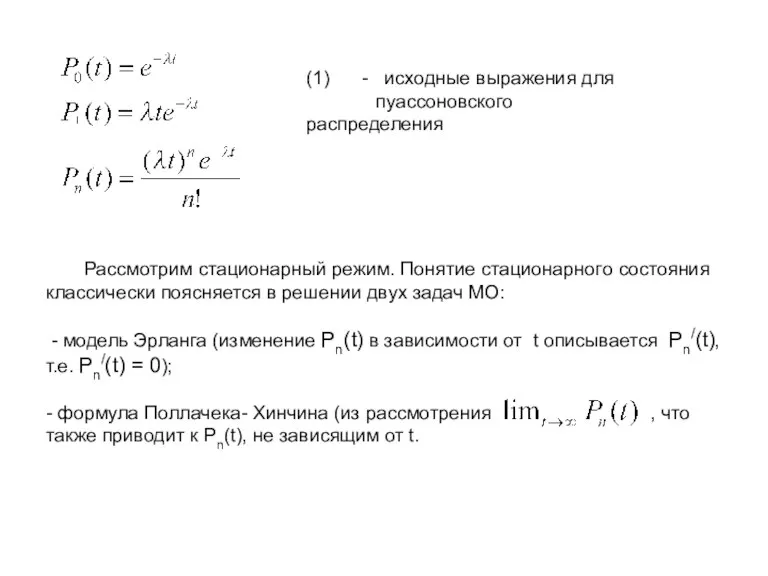

- 2. Введем следующие обозначения. ▪ L — срок выполнения заказа, т.е. время от момента размещения заказа до

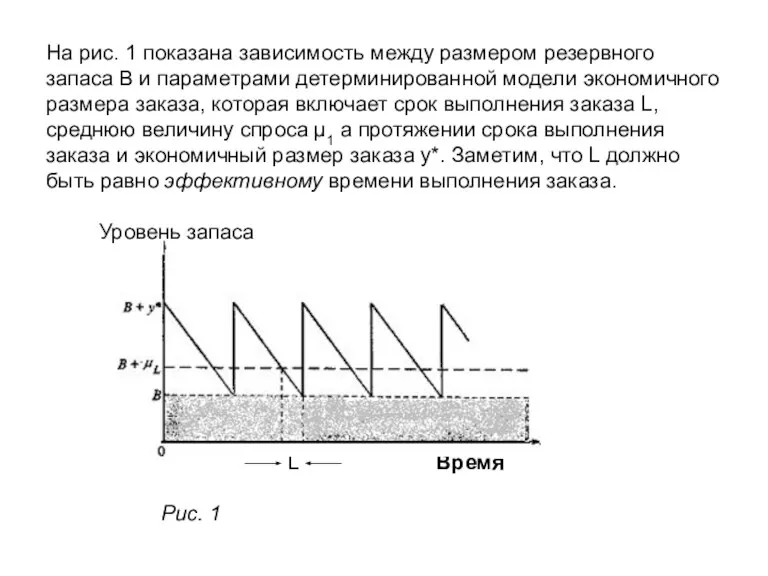

- 3. На рис. 1 показана зависимость между размером резервного запаса В и параметрами детерминированной модели экономичного размера

- 4. Вероятностное условие, которое определяет размер резервного запаса В, имеет вид: По определению случайная величина является нормированной

- 5. Величина спроса на протяжении срока выполнения заказа L обычно описывается плотностью распределения вероятностей, отнесенной к единице

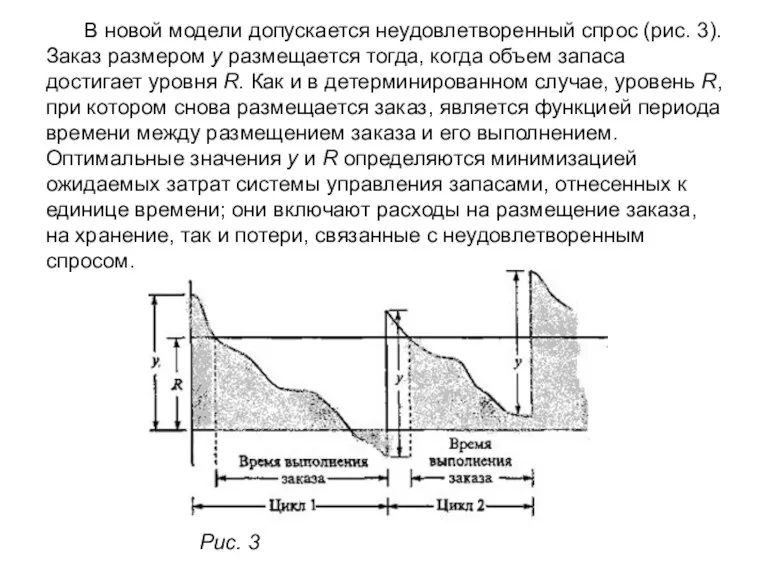

- 6. В новой модели допускается неудовлетворенный спрос (рис. 3). Заказ размером у размещается тогда, когда объем запаса

- 7. В рассматриваемой модели приняты три допущения. 1. Неудовлетворенный в течение срока выполнения заказа спрос накапливается. 2.

- 8. Основываясь на этих определениях, вычислим компоненты функции затрат. 1. Стоимость размещения заказов. Приближенное число заказов в

- 9. 3. Ожидаемые потери, связанные с неудовлетворенным спросом. Дефицит возникает при х > R. Следовательно, ожидаемый дефицит

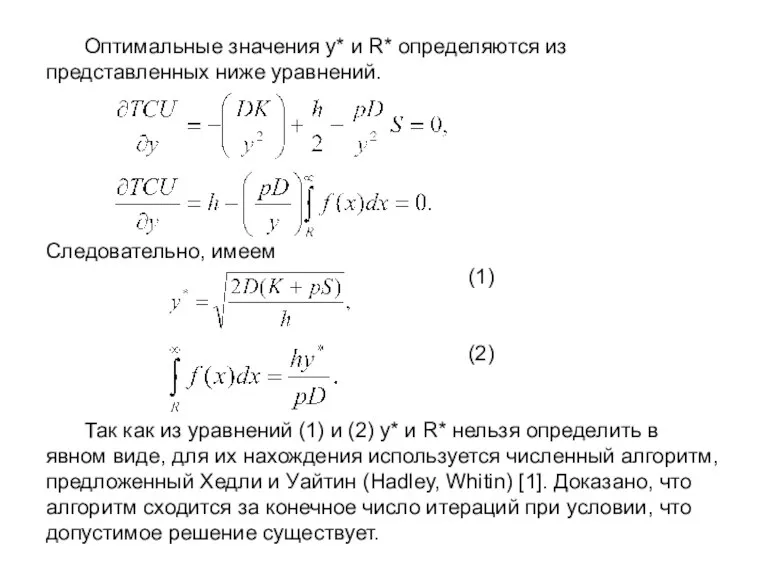

- 10. Оптимальные значения у* и R* определяются из представленных ниже уравнений. Следовательно, имеем (1) (2) Так как

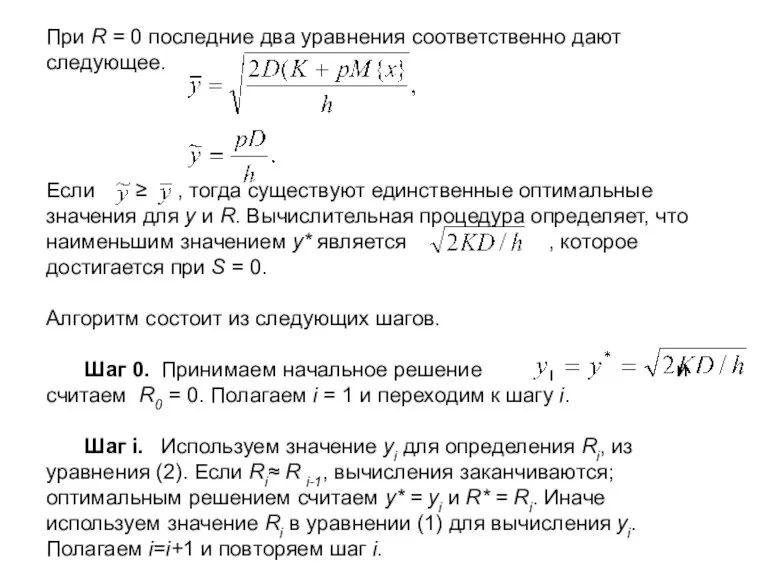

- 11. При R = 0 последние два уравнения соответственно дают следующее. Если ≥ , тогда существуют единственные

- 12. 2. Одноэтапные модели Одноэтапные модели управления запасами отражают ситуацию, когда для удовлетворения спроса в течение определенного

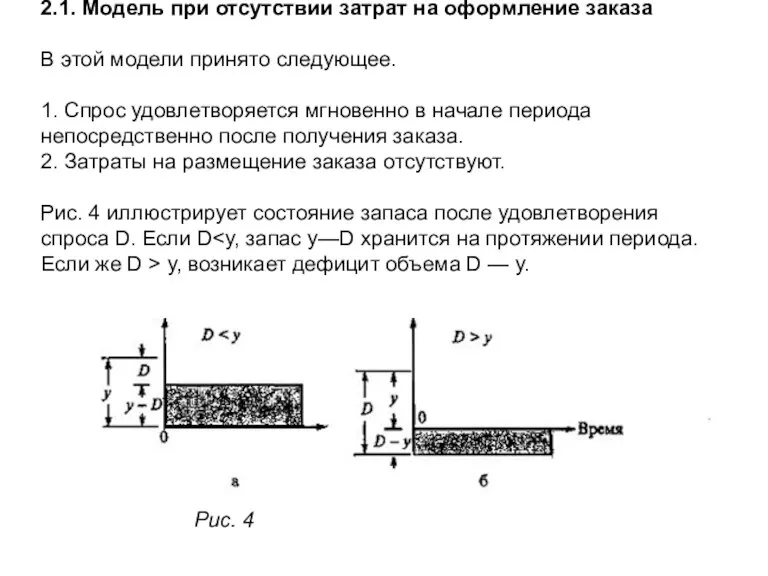

- 13. 2.1. Модель при отсутствии затрат на оформление заказа В этой модели принято следующее. 1. Спрос удовлетворяется

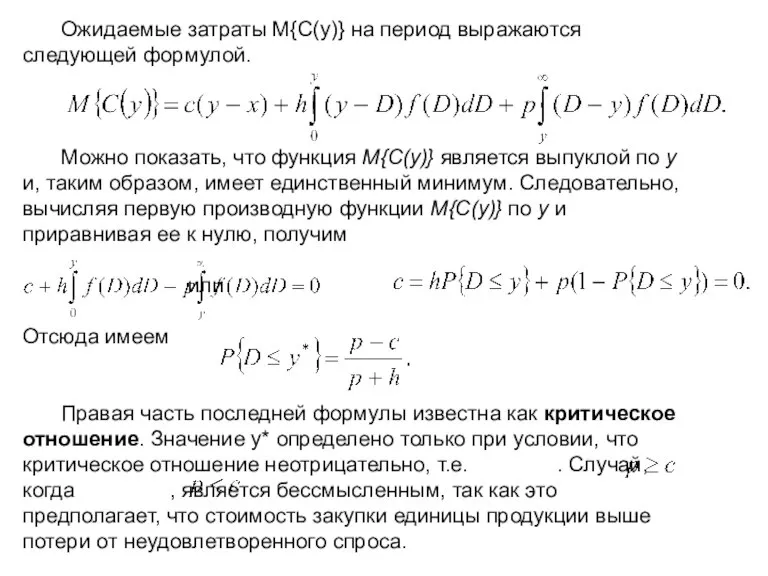

- 14. Ожидаемые затраты М{С(у)} на период выражаются следующей формулой. Можно показать, что функция М{С(у)} является выпуклой по

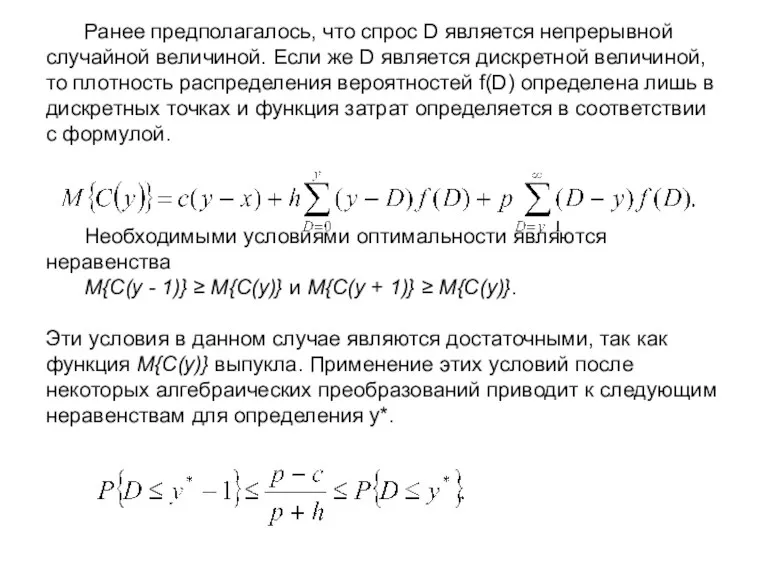

- 15. Ранее предполагалось, что спрос D является непрерывной случайной величиной. Если же D является дискретной величиной, то

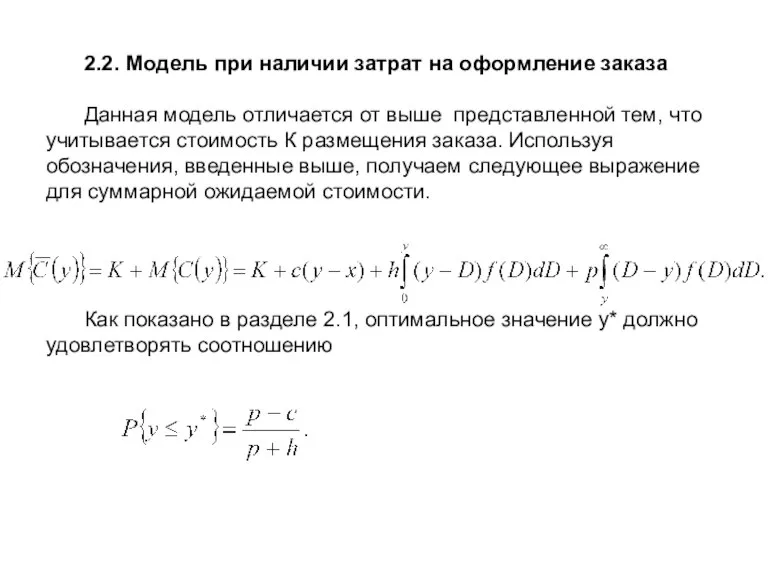

- 16. 2.2. Модель при наличии затрат на оформление заказа Данная модель отличается от выше представленной тем, что

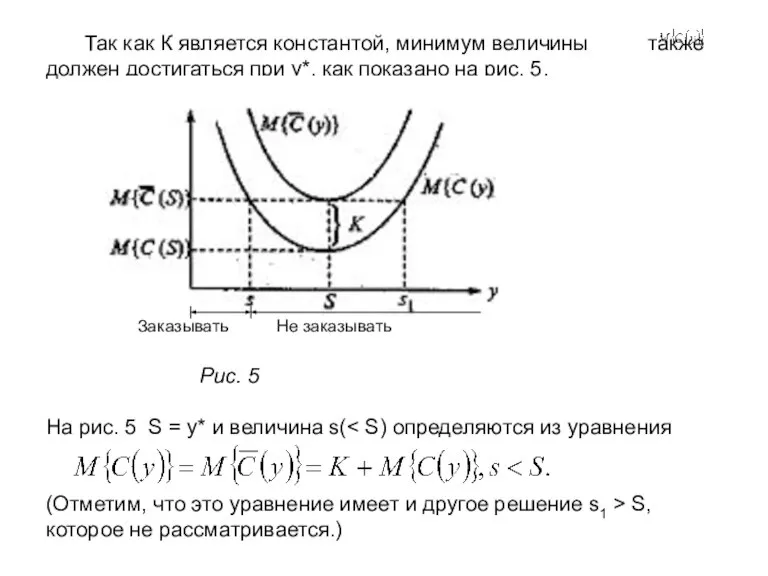

- 17. Так как К является константой, минимум величины также должен достигаться при у*, как показано на рис.

- 18. Задача формулируется следующим образом. Какое количество продукции необходимо заказывать, если наличный запас перед размещением заказа составляет

- 19. Случай 2 (s≤x≤S). Из рис. 5 видно, что Следовательно, в данном случае дополнительных затрат не возникает,

- 20. 3. Многоэтапные модели Рассматривается многоэтапная модель в предположении, что не учитывается стоимость размещения заказа. Кроме того,

- 21. Используя обозначения из раздела 2 и предполагая, что r — удельный доход от реализации единицы продукции,

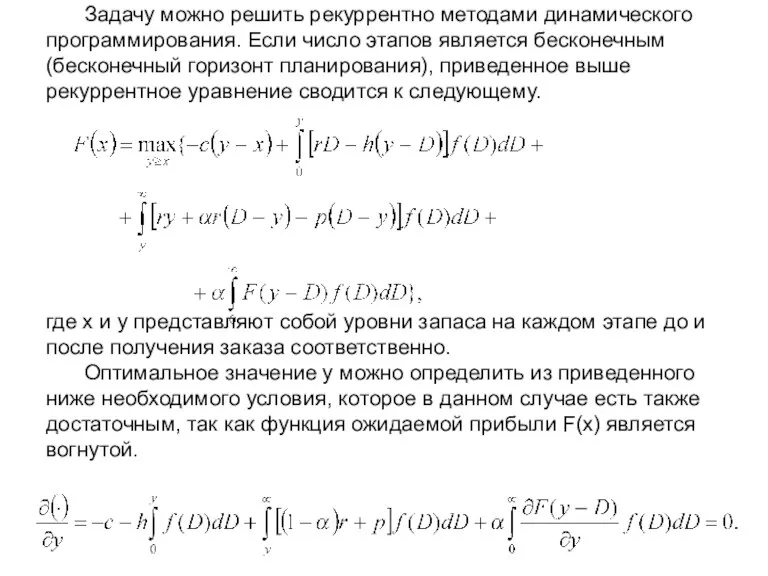

- 22. Задачу можно решить рекуррентно методами динамического программирования. Если число этапов является бесконечным (бесконечный горизонт планирования), приведенное

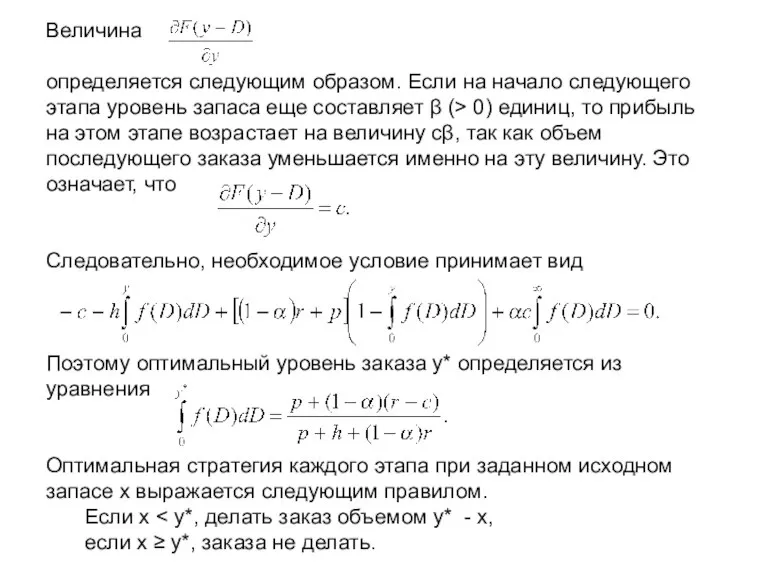

- 23. Величина определяется следующим образом. Если на начало следующего этапа уровень запаса еще составляет β (> 0)

- 24. 4. Заключение В моделях управления запасами спрос является случайным. Предложен широкий спектр методов решения построенных моделей

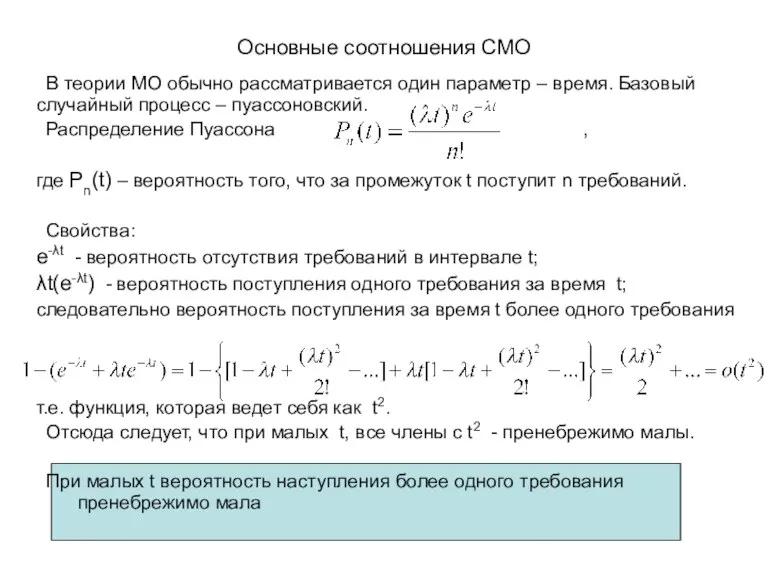

- 25. Основные соотношения СМО В теории МО обычно рассматривается один параметр – время. Базовый случайный процесс –

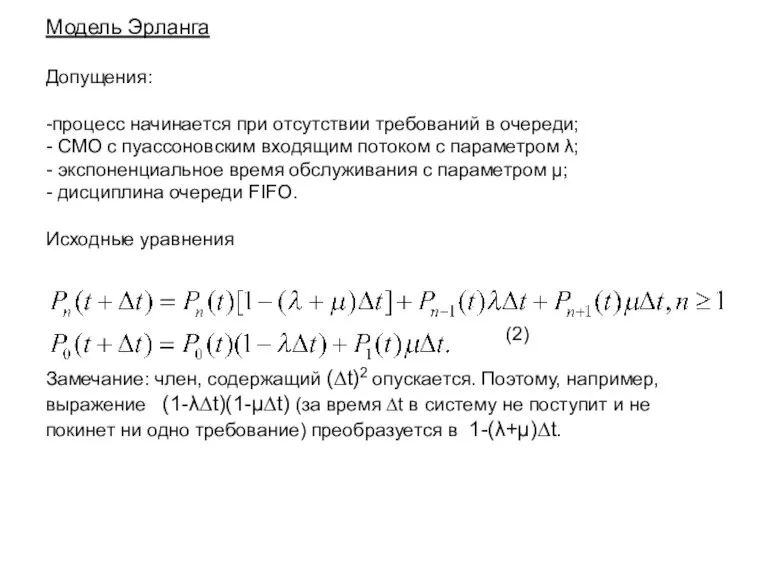

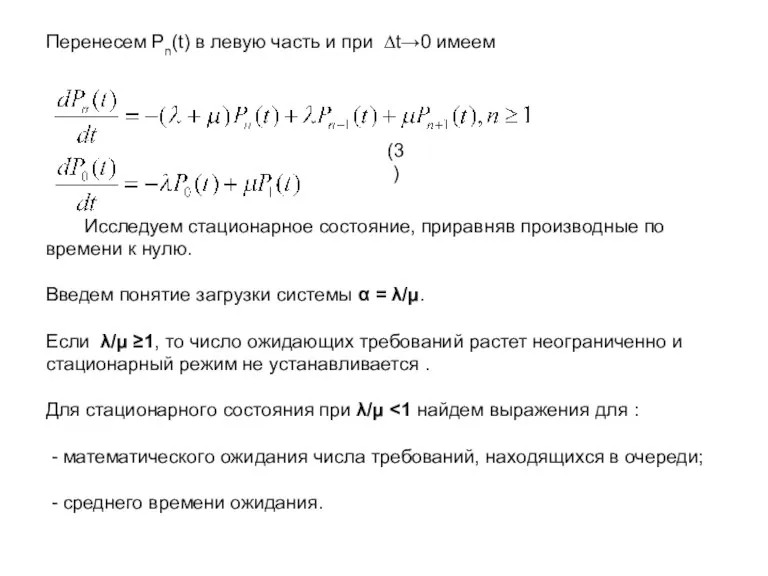

- 26. Рассмотрим стационарный режим. Понятие стационарного состояния классически поясняется в решении двух задач МО: - модель Эрланга

- 27. Модель Эрланга Допущения: -процесс начинается при отсутствии требований в очереди; - СМО с пуассоновским входящим потоком

- 28. Перенесем Pn(t) в левую часть и при ∆t→0 имеем Исследуем стационарное состояние, приравняв производные по времени

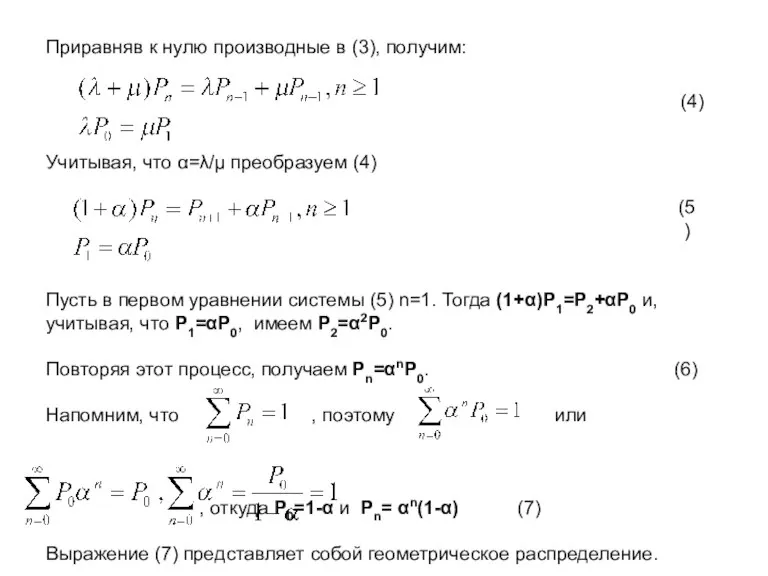

- 29. Приравняв к нулю производные в (3), получим: Учитывая, что α=λ/μ преобразуем (4) Пусть в первом уравнении

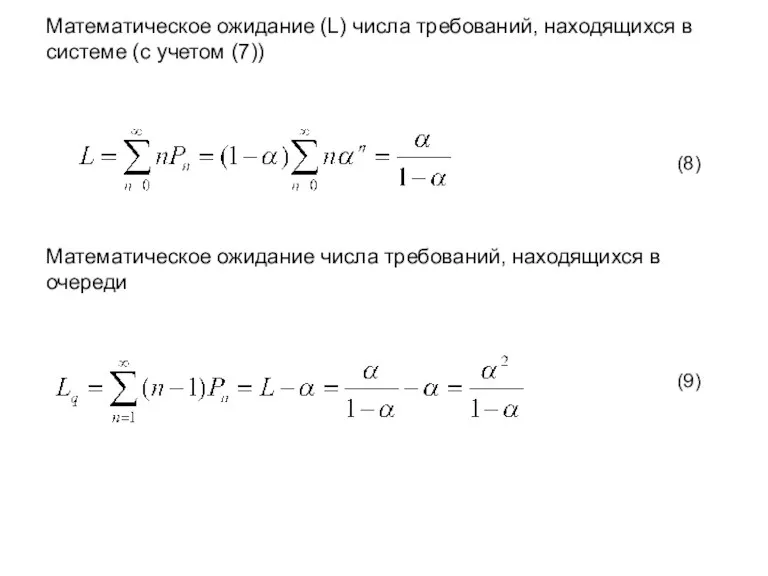

- 30. Математическое ожидание (L) числа требований, находящихся в системе (с учетом (7)) Математическое ожидание числа требований, находящихся

- 31. Формула Поллачека-Хинчина Рассматривается одноканальная СМО, находящаяся в стационарном режиме с входным пуассоновским случайным процессом с параметром

- 33. Скачать презентацию

Слайд 3На рис. 1 показана зависимость между размером резервного запаса В и параметрами

На рис. 1 показана зависимость между размером резервного запаса В и параметрами

Слайд 4Вероятностное условие, которое определяет размер резервного запаса В, имеет вид:

По определению случайная

Вероятностное условие, которое определяет размер резервного запаса В, имеет вид: По определению случайная

Слайд 5 Величина спроса на протяжении срока выполнения заказа L обычно описывается плотностью распределения

Величина спроса на протяжении срока выполнения заказа L обычно описывается плотностью распределения

Слайд 6 В новой модели допускается неудовлетворенный спрос (рис. 3). Заказ размером у размещается

В новой модели допускается неудовлетворенный спрос (рис. 3). Заказ размером у размещается

Слайд 7 В рассматриваемой модели приняты три допущения.

1. Неудовлетворенный в течение срока выполнения

В рассматриваемой модели приняты три допущения. 1. Неудовлетворенный в течение срока выполнения

Слайд 8 Основываясь на этих определениях, вычислим компоненты функции затрат.

1. Стоимость размещения заказов. Приближенное

Основываясь на этих определениях, вычислим компоненты функции затрат. 1. Стоимость размещения заказов. Приближенное

Слайд 93. Ожидаемые потери, связанные с неудовлетворенным спросом.

Дефицит возникает при х >

3. Ожидаемые потери, связанные с неудовлетворенным спросом. Дефицит возникает при х >

Слайд 10 Оптимальные значения у* и R* определяются из представленных ниже уравнений.

Следовательно, имеем

(1)

Оптимальные значения у* и R* определяются из представленных ниже уравнений. Следовательно, имеем (1)

Слайд 11При R = 0 последние два уравнения соответственно дают следующее.

Если ≥ ,

При R = 0 последние два уравнения соответственно дают следующее. Если ≥ ,

Слайд 122. Одноэтапные модели

Одноэтапные модели управления запасами отражают ситуацию, когда для удовлетворения спроса

2. Одноэтапные модели Одноэтапные модели управления запасами отражают ситуацию, когда для удовлетворения спроса

Слайд 132.1. Модель при отсутствии затрат на оформление заказа

В этой модели принято следующее.

1.

2.1. Модель при отсутствии затрат на оформление заказа В этой модели принято следующее. 1.

Слайд 14 Ожидаемые затраты М{С(у)} на период выражаются следующей формулой.

Можно показать, что функция М{С(у)}

Ожидаемые затраты М{С(у)} на период выражаются следующей формулой. Можно показать, что функция М{С(у)}

Слайд 15 Ранее предполагалось, что спрос D является непрерывной случайной величиной. Если же D

Ранее предполагалось, что спрос D является непрерывной случайной величиной. Если же D

Слайд 16 2.2. Модель при наличии затрат на оформление заказа

Данная модель отличается от выше

2.2. Модель при наличии затрат на оформление заказа Данная модель отличается от выше

Слайд 17 Так как К является константой, минимум величины также должен достигаться при у*,

Так как К является константой, минимум величины также должен достигаться при у*,

Слайд 18 Задача формулируется следующим образом. Какое количество продукции необходимо заказывать, если наличный запас

Задача формулируется следующим образом. Какое количество продукции необходимо заказывать, если наличный запас

Слайд 19 Случай 2 (s≤x≤S). Из рис. 5 видно, что

Следовательно, в данном случае дополнительных

Случай 2 (s≤x≤S). Из рис. 5 видно, что Следовательно, в данном случае дополнительных

Слайд 203. Многоэтапные модели

Рассматривается многоэтапная модель в предположении, что не учитывается стоимость размещения

3. Многоэтапные модели Рассматривается многоэтапная модель в предположении, что не учитывается стоимость размещения

Слайд 21 Используя обозначения из раздела 2 и предполагая, что r — удельный доход

Используя обозначения из раздела 2 и предполагая, что r — удельный доход

Слайд 22 Задачу можно решить рекуррентно методами динамического программирования. Если число этапов является бесконечным

Задачу можно решить рекуррентно методами динамического программирования. Если число этапов является бесконечным

Слайд 23Величина

определяется следующим образом. Если на начало следующего этапа уровень запаса еще составляет

Величина определяется следующим образом. Если на начало следующего этапа уровень запаса еще составляет

Слайд 244. Заключение

В моделях управления запасами спрос является случайным. Предложен широкий спектр методов

4. Заключение В моделях управления запасами спрос является случайным. Предложен широкий спектр методов

Слайд 25Основные соотношения СМО

В теории МО обычно рассматривается один параметр – время. Базовый

Основные соотношения СМО

В теории МО обычно рассматривается один параметр – время. Базовый

Слайд 26

Рассмотрим стационарный режим. Понятие стационарного состояния классически поясняется в решении двух задач

Рассмотрим стационарный режим. Понятие стационарного состояния классически поясняется в решении двух задач

Слайд 27

Модель Эрланга

Допущения:

-процесс начинается при отсутствии требований в очереди;

- СМО с пуассоновским входящим

Модель Эрланга Допущения: -процесс начинается при отсутствии требований в очереди; - СМО с пуассоновским входящим

Слайд 28

Перенесем Pn(t) в левую часть и при ∆t→0 имеем

Исследуем стационарное состояние,

Перенесем Pn(t) в левую часть и при ∆t→0 имеем Исследуем стационарное состояние,

Слайд 29Приравняв к нулю производные в (3), получим:

Учитывая, что α=λ/μ преобразуем (4)

Пусть в

Приравняв к нулю производные в (3), получим: Учитывая, что α=λ/μ преобразуем (4) Пусть в

Слайд 30Математическое ожидание (L) числа требований, находящихся в системе (с учетом (7))

Математическое ожидание

Математическое ожидание (L) числа требований, находящихся в системе (с учетом (7)) Математическое ожидание

Слайд 31 Формула Поллачека-Хинчина

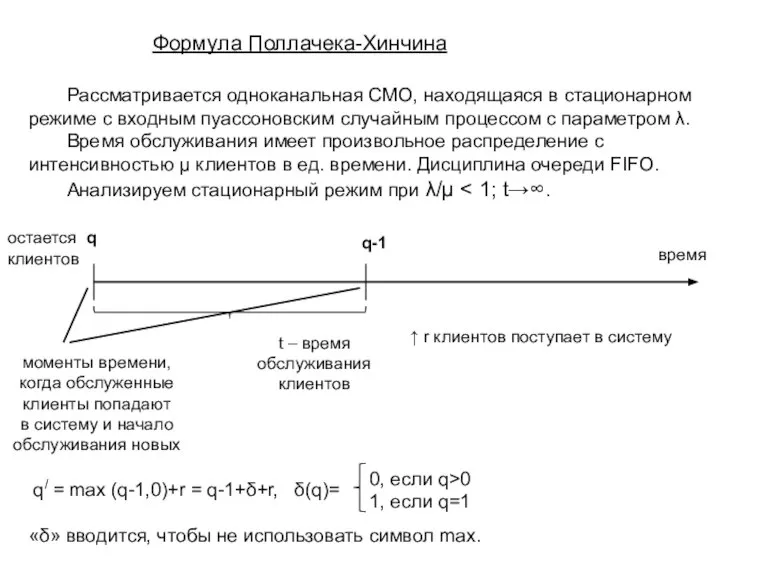

Рассматривается одноканальная СМО, находящаяся в стационарном режиме с входным пуассоновским

Формула Поллачека-Хинчина Рассматривается одноканальная СМО, находящаяся в стационарном режиме с входным пуассоновским

Основные фонды предприятия. (Тема 2)

Основные фонды предприятия. (Тема 2) Продукция предприятия. Себестоимость и прибыль. (Тема 6.5)

Продукция предприятия. Себестоимость и прибыль. (Тема 6.5) Анализ численности трудовых мигрантов

Анализ численности трудовых мигрантов Макроэкономическая динамика

Макроэкономическая динамика Современное развитие Нижегородской области

Современное развитие Нижегородской области Экономика. Роль экономики в жизни общества. Участники экономических отношений

Экономика. Роль экономики в жизни общества. Участники экономических отношений Экономическая теория

Экономическая теория Презентация по экономики Кочетышкин А Е

Презентация по экономики Кочетышкин А Е рынок

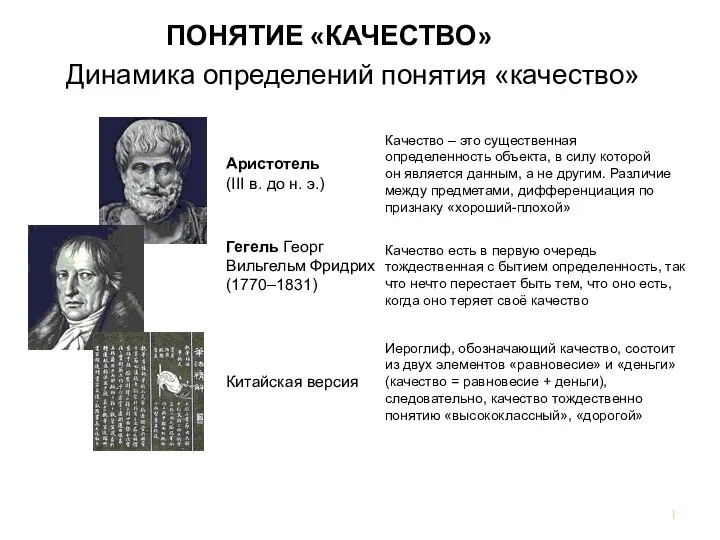

рынок Динамика определений понятия качество. Аристотель (III в. до н. э.)

Динамика определений понятия качество. Аристотель (III в. до н. э.) Математические методы оценки инвестиций. Лекция №9.2

Математические методы оценки инвестиций. Лекция №9.2 Алгоритм расчета (назначения) допусков, припусков и кузнчных напусков на поковку по ГОСТ 7505-89

Алгоритм расчета (назначения) допусков, припусков и кузнчных напусков на поковку по ГОСТ 7505-89 All Best Universal Absolutely Always

All Best Universal Absolutely Always Региональная экономика

Региональная экономика Северный морской путь

Северный морской путь Миграционная политика Республики Казахстан

Миграционная политика Республики Казахстан Think tanks

Think tanks О теории подобия макроэкономических систем

О теории подобия макроэкономических систем Норма сбережений в мире. Тенденции и структура

Норма сбережений в мире. Тенденции и структура Стадии экономического прогресса

Стадии экономического прогресса Понятия, используемые в анализе систем, и проблемы их развития Подготовили: студенты 2 курса, Т-1202 Токманова Сандира Сембина Айга

Понятия, используемые в анализе систем, и проблемы их развития Подготовили: студенты 2 курса, Т-1202 Токманова Сандира Сембина Айга Научно-техническая революция и мировое хозяйство

Научно-техническая революция и мировое хозяйство Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092

Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092 Преимущества и трудности управления персоналом в холдинговых компаниях

Преимущества и трудности управления персоналом в холдинговых компаниях Утилизация отходов деревоперерабатывающих производств

Утилизация отходов деревоперерабатывающих производств Организация производственного процесса во времени с использованием ленточных графиков. Лекция 5

Организация производственного процесса во времени с использованием ленточных графиков. Лекция 5 Экономический рост

Экономический рост Нехватка ресурсов. Цель и задачи

Нехватка ресурсов. Цель и задачи