- Бюджетно-налоговая политика

Содержание

- 2. СОДЕРЖАНИЕ: Бюджетная система РФ. Государственный бюджет и его структура. Налоги и налоговая система. Бюджетно-налоговая (фискальная) политика

- 3. Самостоятельно: Денежная масса и ее измерение (денежные агрегаты, денежный мультипликатор). Ценные бумаги и их разновидности. 25.05.2011

- 4. Вопрос 1. БЮДЖЕТНАЯ СИСТЕМА РФ. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ И ЕГО СТРУКТУРА. 25.05.2011 Мантере Э.В.

- 5. Важнейшими инструментами макроэкономическою регулирования являются кредитно-денежная и налогово-бюджетная политика государства. Налогово-бюджетная политика - это воздействие государства

- 6. Государственный бюджет – это ведущее звено финансовой системы страны, объединяет в себе главные доходы и расходы

- 7. Государственный бюджет Можно рассматривать: На стадии утверждения законодательной властью как сумму ожидаемых налоговых поступлений и предполагаемых

- 8. Бюджетная система России В бюджетную систему РФ входят бюджеты следующих уровней: Федеральный бюджет; бюджеты субъектов РФ

- 9. Внебюджетные фонды социальной сферы: Пенсионный фонд Российской Федерации Фонд социального страхования Российской Федерации Федеральный фонд обязательного

- 10. Бюджеты функционируют автономно. Составной частью бюджетного процесса является бюджетное регулирование, т.е. перераспределение ресурсов между бюджетами разных

- 11. Основные функции государственного бюджета Федеральный бюджет служит орудием претворения в жизнь намеченных правительством финансовых мероприятий. Основные

- 12. Рассматривают : консолидированный бюджет - бюджет, складывающийся из федерального, регионального и местных бюджетов; расширенный бюджет (бюджет

- 13. Консолидированный бюджет РФ С помощью консолидированного бюджета органы власти осуществляют распределение и перераспределение ВВП. Величина консолидированного

- 14. В процессе исторического развития рыночной экономики ясно видна долговременная тенденция к возрастанию доли государственных расходов в

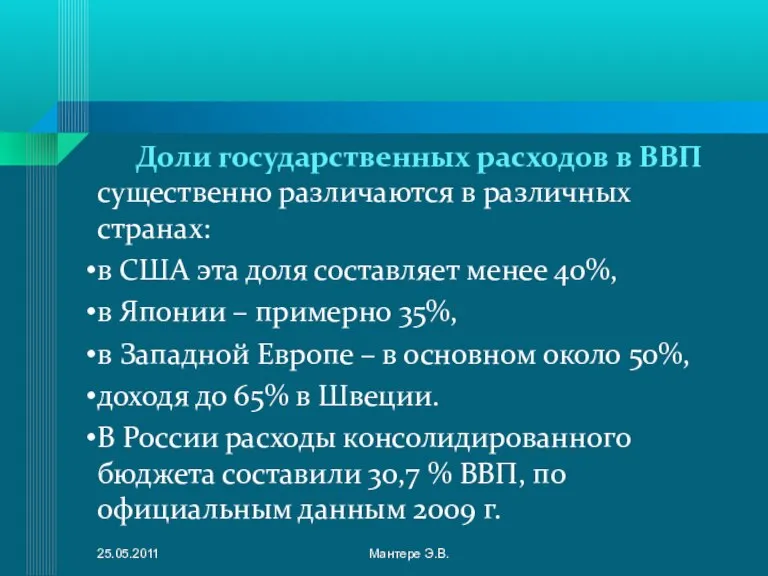

- 15. Доли государственных расходов в ВВП существенно различаются в различных странах: в США эта доля составляет менее

- 16. Построение бюджета основано на теории общественного договора: домашние хозяйства и фирмы платят государству, региональным и местным

- 17. Государственный бюджет Ведущим звеном бюджетной системы является государственный (федеральный) бюджет – основной финансовый план формирования и

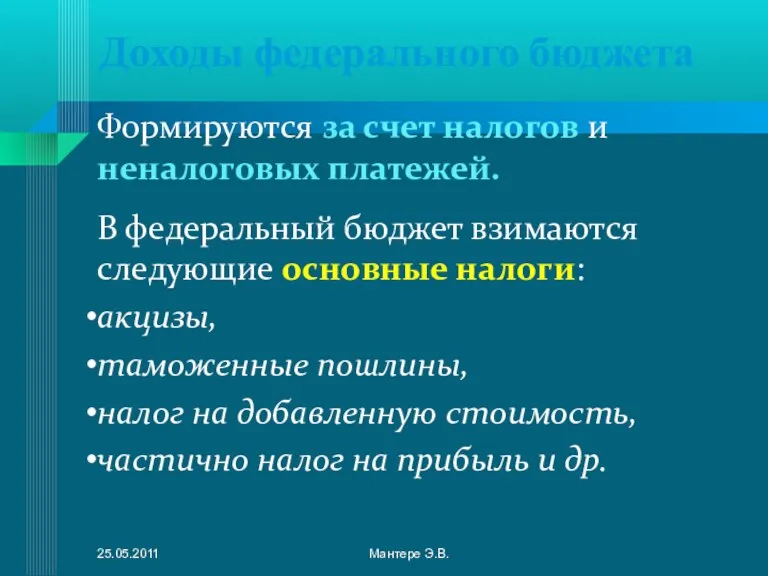

- 18. Доходы федерального бюджета Формируются за счет налогов и неналоговых платежей. В федеральный бюджет взимаются следующие основные

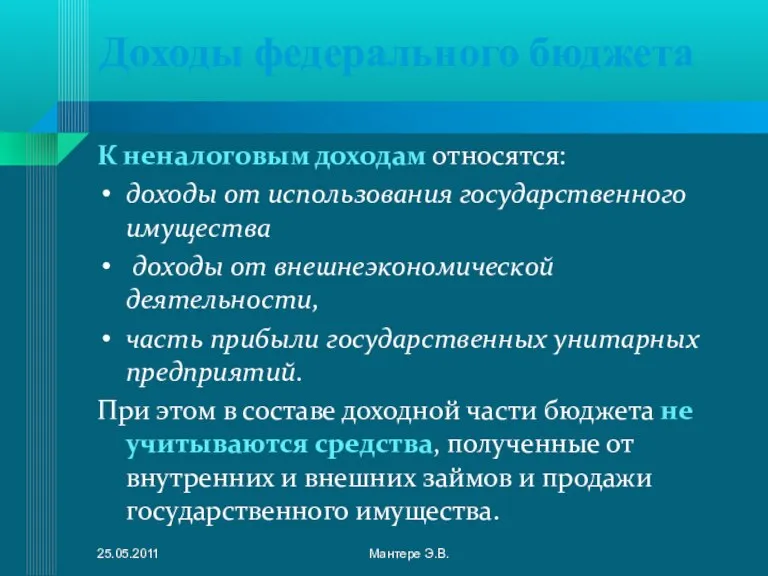

- 19. Доходы федерального бюджета К неналоговым доходам относятся: доходы от использования государственного имущества доходы от внешнеэкономической деятельности,

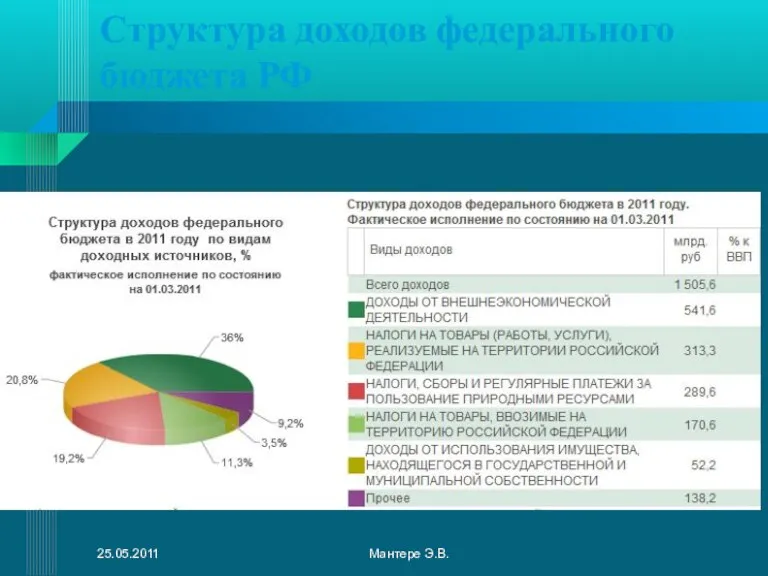

- 20. Структура доходов федерального бюджета РФ 25.05.2011 Мантере Э.В.

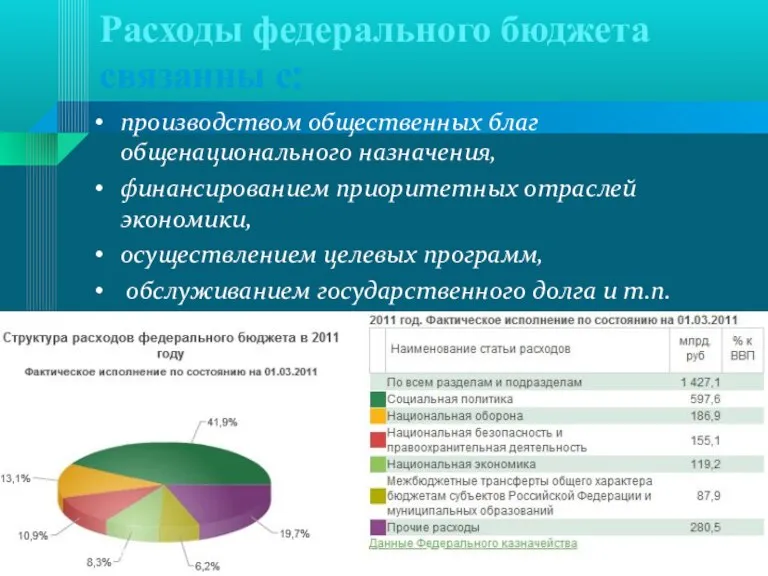

- 21. Расходы федерального бюджета связанны с: производством общественных благ общенационального назначения, финансированием приоритетных отраслей экономики, осуществлением целевых

- 22. Расходы федерального бюджета Делятся на две основные части: расходы по обслуживанию долга – процентные расходы. прочие

- 23. Дефицит и профицит Превышение государственных расходов над доходами образует дефицит государственного бюджета. В противном случае имеет

- 24. Согласно пакту о финансовой стабильности, заключенному странами европейского валютного союза, размер бюджетного дефицита не может превышать

- 25. Дефицит государственного бюджета может быть покрыт тремя способами: выпуск дополнительных денег в обращение, рост государственных займов,

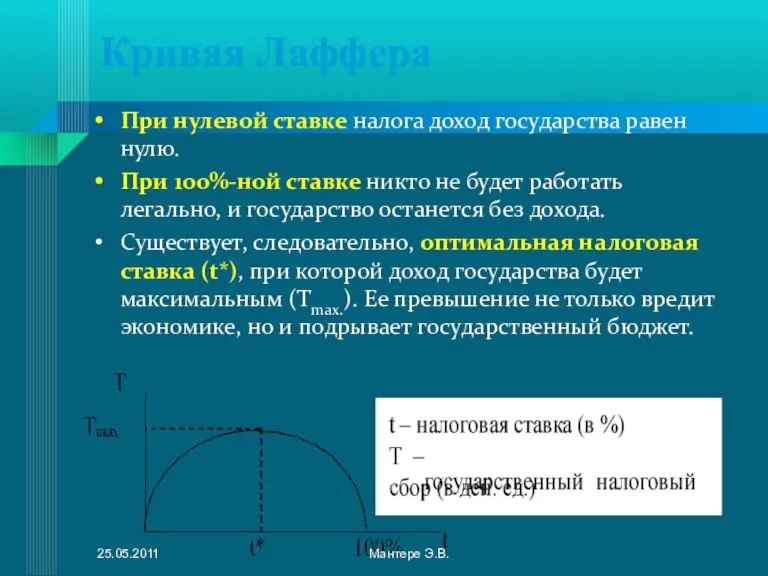

- 26. Кривая Лаффера При нулевой ставке налога доход государства равен нулю. При 100%-ной ставке никто не будет

- 27. Дефицит бюджета в РФ В первой половине 90-х гг. правительство в основном покрывало дефицит займами в

- 28. Профицит бюджета ведет к тому, что у государства нет необходимости брать займы для покрытия дефицита, отвлекая

- 29. Федеральный бюджет сильно зависит от мировых цен на энергоносители: доходы от продажи нефти и газа дают

- 30. Местные бюджеты Каждое муниципальное образование (МО) имеет собственный бюджет. Бюджет МО, т. е. местный бюджет –

- 31. Региональный бюджет Каждый субъект РФ имеет собственный бюджет. Бюджет субъекта РФ, т. е. региональный бюджет –

- 32. Доходную часть территориальных бюджетов составляют: Закрепленные доходы – доходы, полностью поступающие в соответствующие бюджеты. Регулирующие доходы

- 33. Доходную часть территориальных бюджетов составляют: Дотации – определенные суммы денежных средств, передаваемые из вышестоящего бюджета для

- 34. Основные параметры проекта бюджета Республики Карелия на 2010-2012 гг. Общий объем доходов бюджета Республики Карелия определен

- 35. Вопрос 2. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА 25.05.2011 Мантере Э.В.

- 36. Налоги Основным источником поступлений в доходную часть бюджета являются налоги. Налоги – это обязательные платежи, взимаемые

- 37. В соответствии с Налоговым Кодексом РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

- 38. Сборы Сбор – представляет собой обязательный взнос, уплата которого является одним из условий совершения в интересах

- 39. Функции налогов: Фискальная функция. Налоги образуют источник бюджетных доходов; Функция перераспределения ресурсов между отраслями. Налоги стимулируют

- 40. Основные принципы налогообложения (по А. Смиту): Подданные государства должны участвовать в содержании правительства соответственно доходу, который

- 41. Объектом налогообложения называется имущество, на стоимость которого начисляется налог (например, при взимании налога на прибыль закон

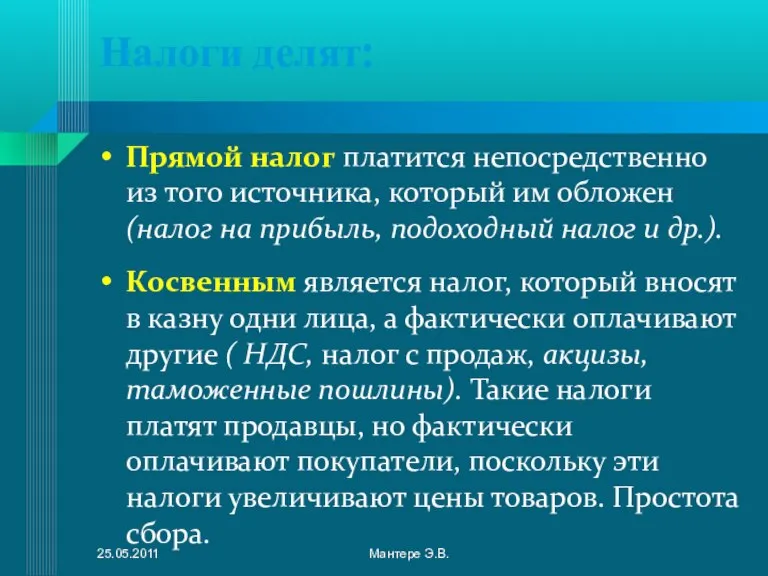

- 42. Налоги делят: Прямой налог платится непосредственно из того источника, который им обложен (налог на прибыль, подоходный

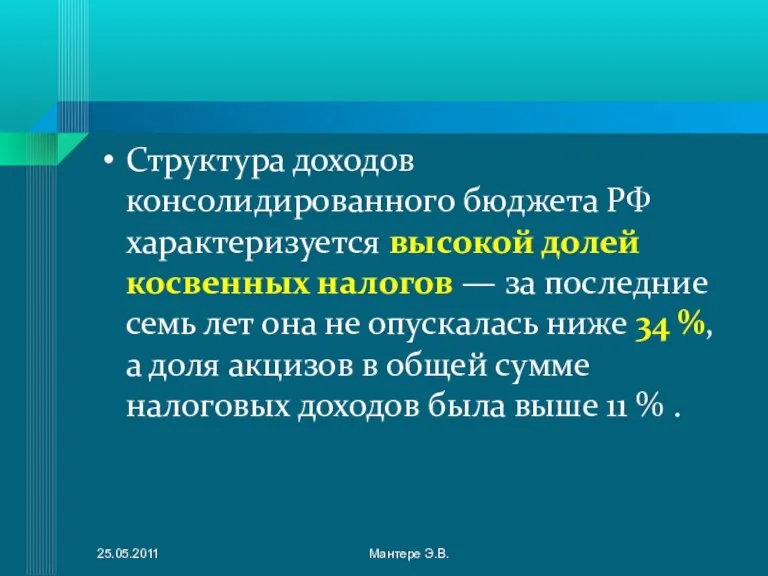

- 43. Структура доходов консолидированного бюджета РФ характеризуется высокой долей косвенных налогов — за последние семь лет она

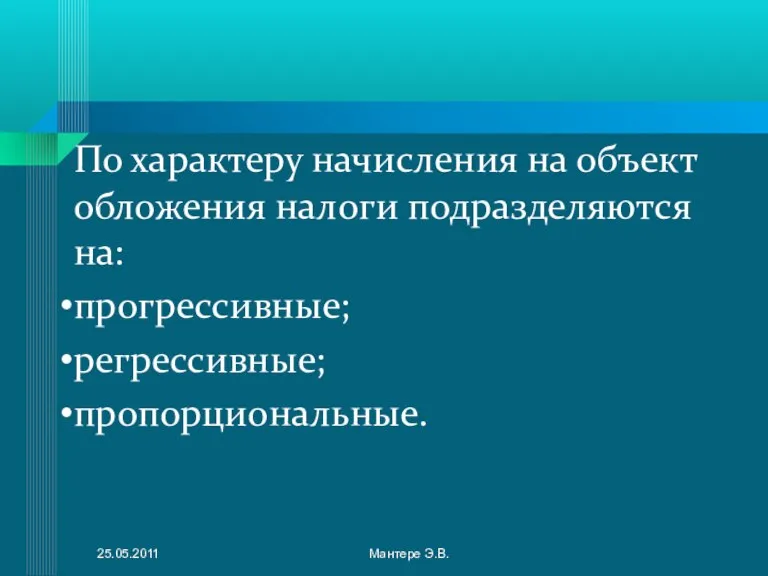

- 44. По характеру начисления на объект обложения налоги подразделяются на: прогрессивные; регрессивные; пропорциональные. 25.05.2011 Мантере Э.В.

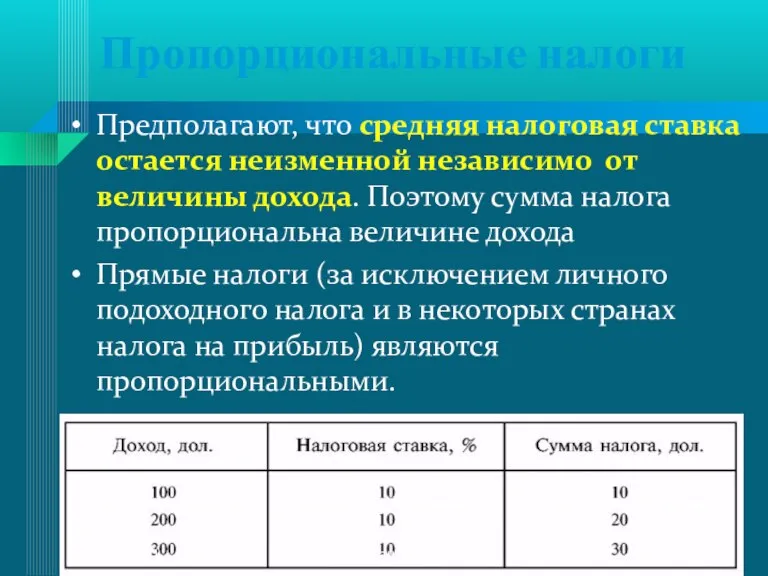

- 45. Пропорциональные налоги Предполагают, что средняя налоговая ставка остается неизменной независимо от величины дохода. Поэтому сумма налога

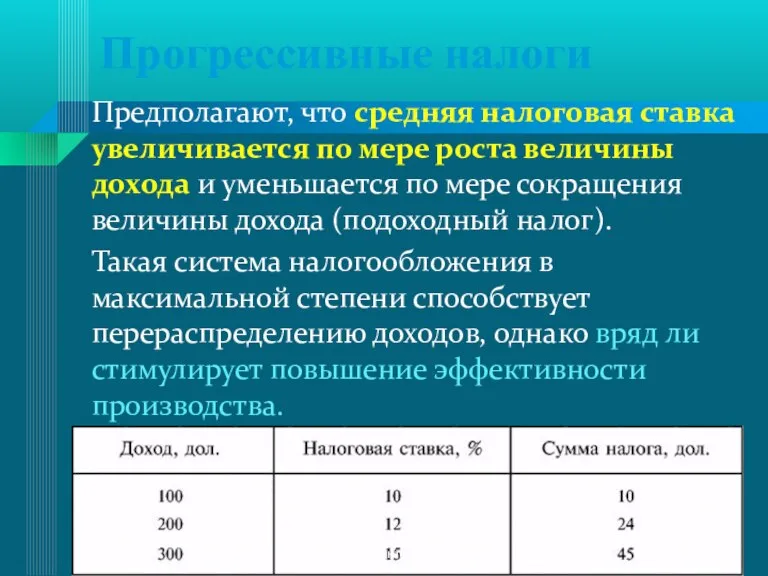

- 46. Прогрессивные налоги Предполагают, что средняя налоговая ставка увеличивается по мере роста величины дохода и уменьшается по

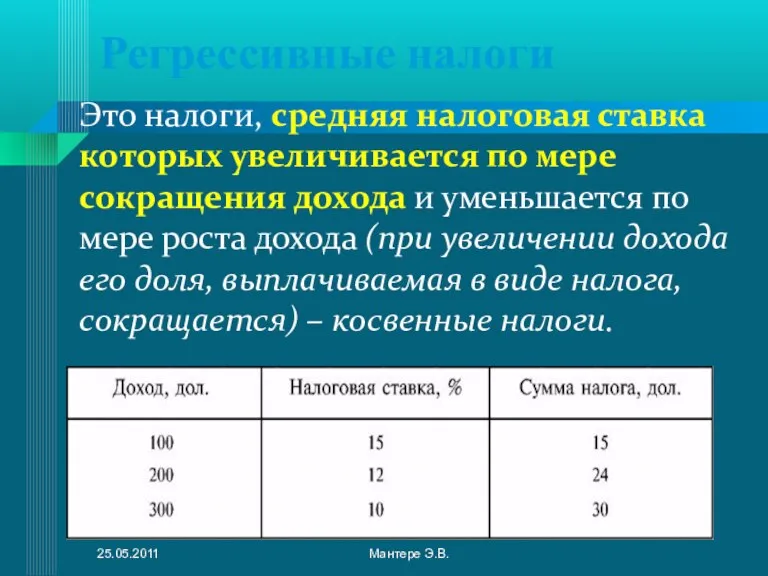

- 47. Регрессивные налоги Это налоги, средняя налоговая ставка которых увеличивается по мере сокращения дохода и уменьшается по

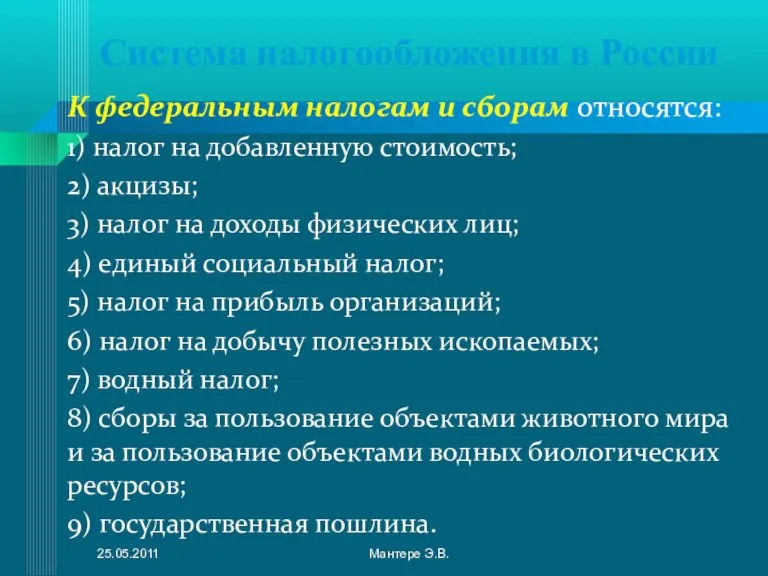

- 48. Система налогообложения в России К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2)

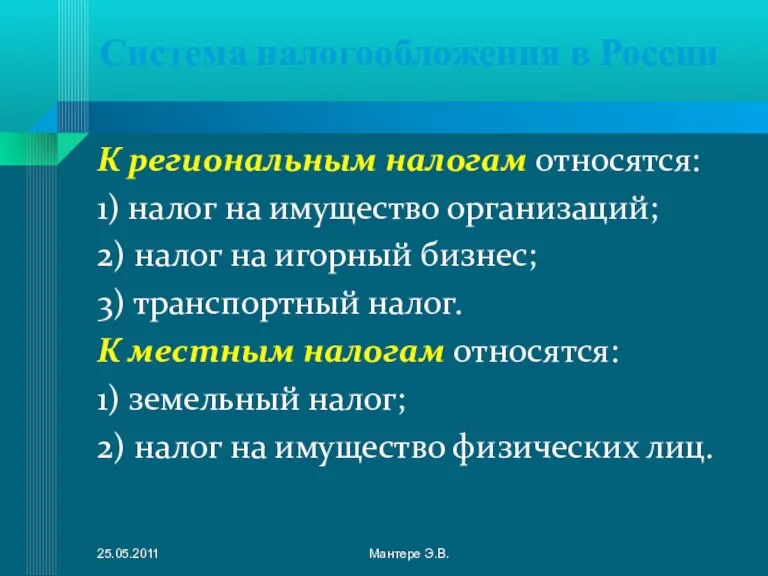

- 49. Система налогообложения в России К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на

- 50. Федеральные налоги устанавливаются парламентом и в обязательном порядке взимаются на всей территории России. Республиканские налоги тоже

- 51. Вопрос 3. БЮДЖЕТНО-НАЛОГОВАЯ (ФИСКАЛЬНАЯ) ПОЛИТИКА И МАКРОЭКОНОМИЧЕСКОЕ РЕГУЛИРОВАНИЕ 25.05.2011 Мантере Э.В.

- 52. Фискальная политика представляет собой меры, которые принимает правительство для воздействия на экономику с помощью изменения величины

- 53. Цели фискальной политики Направлена на сглаживание циклических колебаний и стабилизацию экономики в краткосрочном периоде, — поддержание:

- 54. Инструменты фискальной политики Воздействуют как на совокупный спрос (величину совокупных расходов), так и на совокупное предложение

- 55. Государственные закупки товаров и услуг и трансферты — это расходы государственного бюджета, а налоги — основной

- 56. Изменение величины государственных закупок товаров и услуг в краткосрочном периоде влияет только на совокупный спрос, а

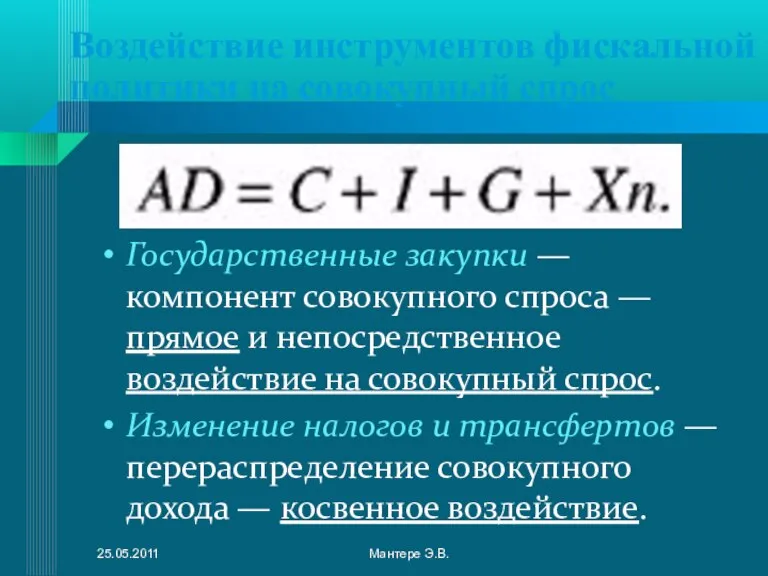

- 57. Воздействие инструментов фискальной политики на совокупный спрос Использование инструментов фискальной политики для регулирования совокупного спроса предполагает

- 58. Государственные закупки — компонент совокупного спроса — прямое и непосредственное воздействие на совокупный спрос. Изменение налогов

- 59. Дж.М. Кейнс: Все инструменты фискальной политики воздействуют на экономику с эффектом мультипликатора. 25.05.2011 Мантере Э.В.

- 60. Механизм действия мультипликатора Основан на том, что расходы одного экономического агента превращаются в дополнительные доходы другого

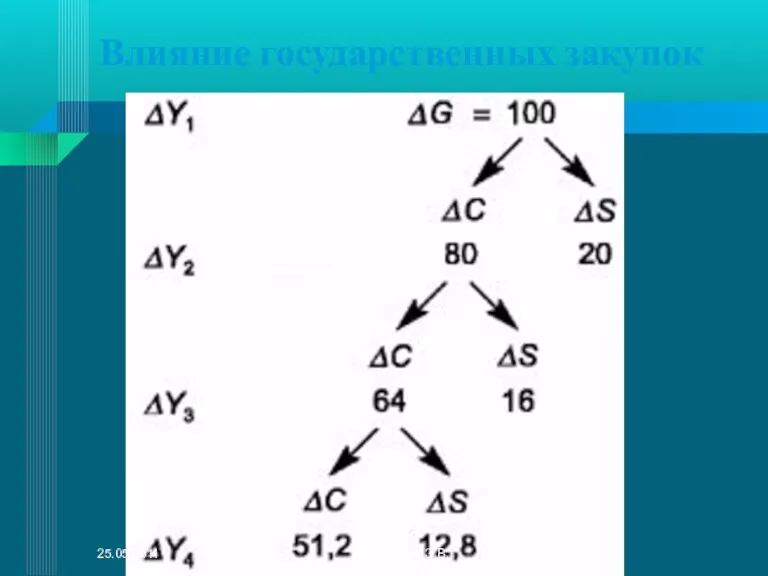

- 61. Влияние государственных закупок 25.05.2011 Мантере Э.В.

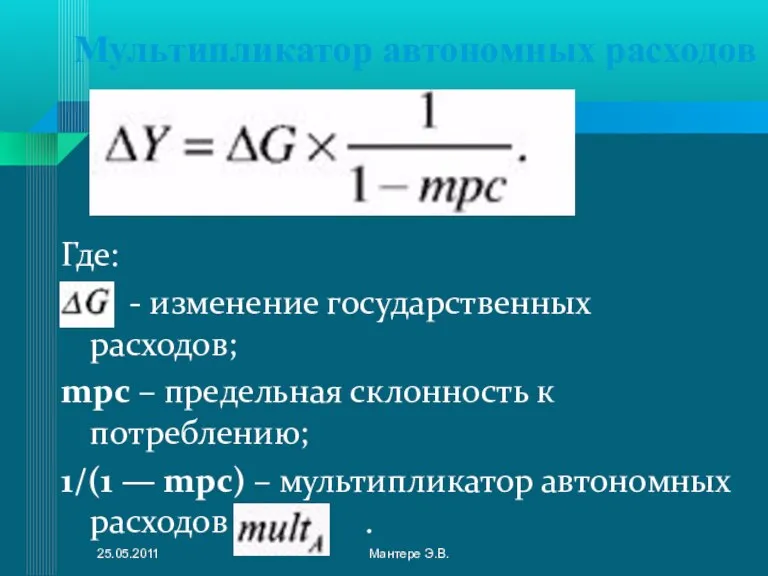

- 62. Мультипликатор автономных расходов Где: - изменение государственных расходов; mpc – предельная склонность к потреблению; 1/(1 —

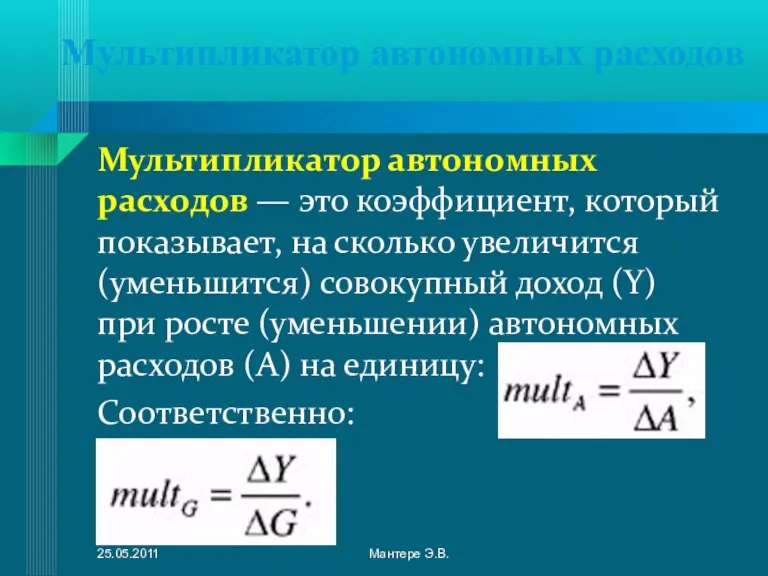

- 63. Мультипликатор автономных расходов Мультипликатор автономных расходов — это коэффициент, который показывает, на сколько увеличится (уменьшится) совокупный

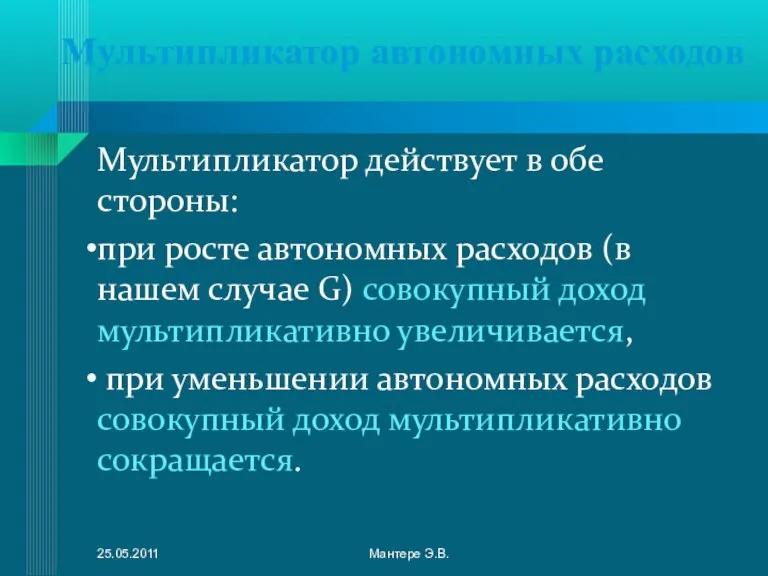

- 64. Мультипликатор действует в обе стороны: при росте автономных расходов (в нашем случае G) совокупный доход мультипликативно

- 65. Влияние налогов Налоги также действуют на совокупный спрос в кейнсианской модели с эффектом мультипликатора. Однако мультипликативный

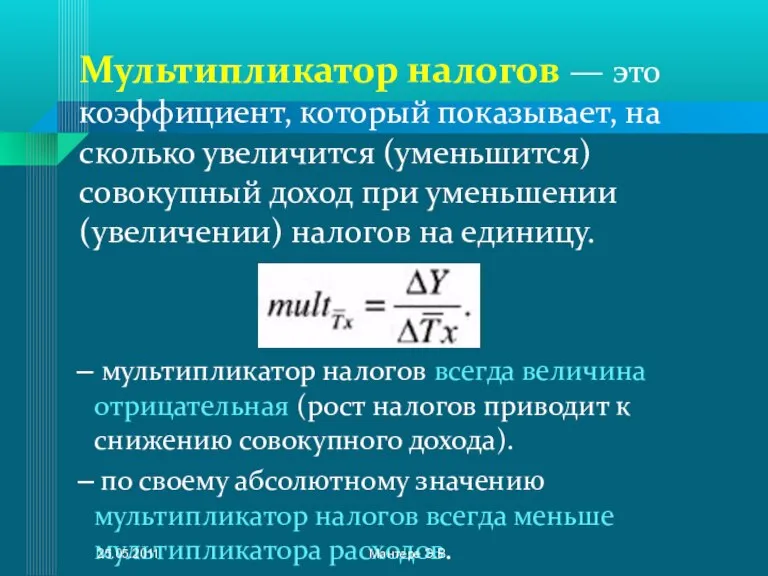

- 66. Мультипликатор налогов — это коэффициент, который показывает, на сколько увеличится (уменьшится) совокупный доход при уменьшении (увеличении)

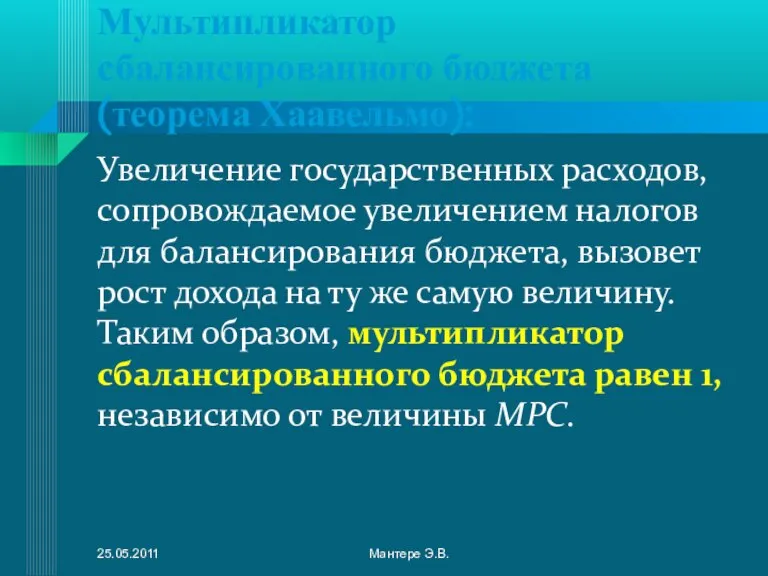

- 67. Мультипликатор сбалансированного бюджета (теорема Хаавельмо): Увеличение государственных расходов, сопровождаемое увеличением налогов для балансирования бюджета, вызовет рост

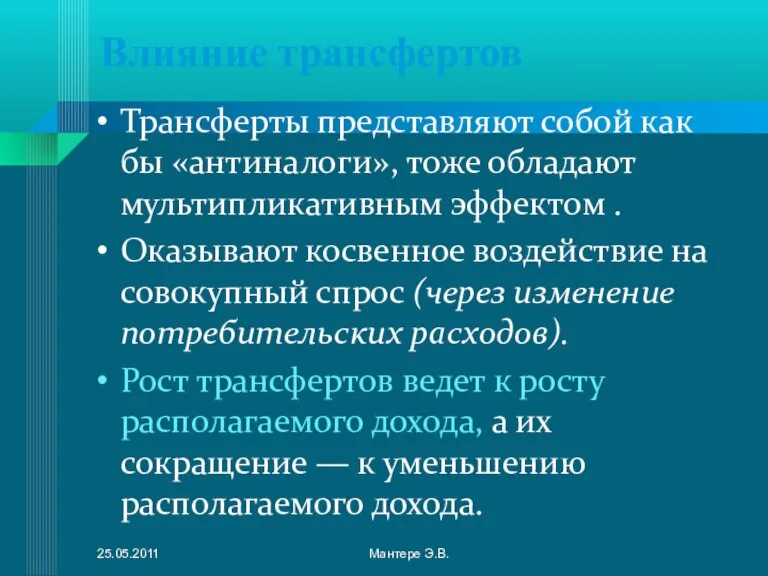

- 68. Влияние трансфертов Трансферты представляют собой как бы «антиналоги», тоже обладают мультипликативным эффектом . Оказывают косвенное воздействие

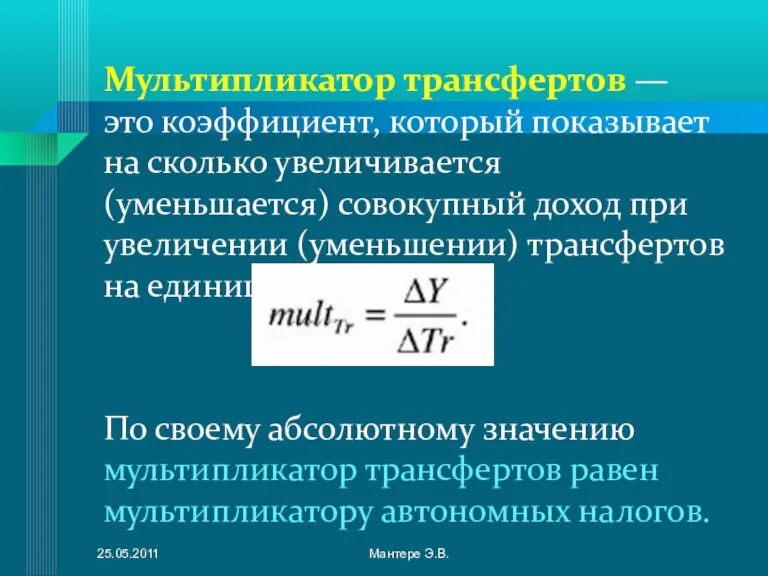

- 69. Мультипликатор трансфертов — это коэффициент, который показывает на сколько увеличивается (уменьшается) совокупный доход при увеличении (уменьшении)

- 70. Виды фискальной политики Инструменты фискальной политики применяются прежде всего для стабилизации экономики и сглаживания циклических колебаний.

- 71. Стимулирующая фискальная политика Применяется при спаде (рис. а), направлена на увеличение деловой активности и используется как

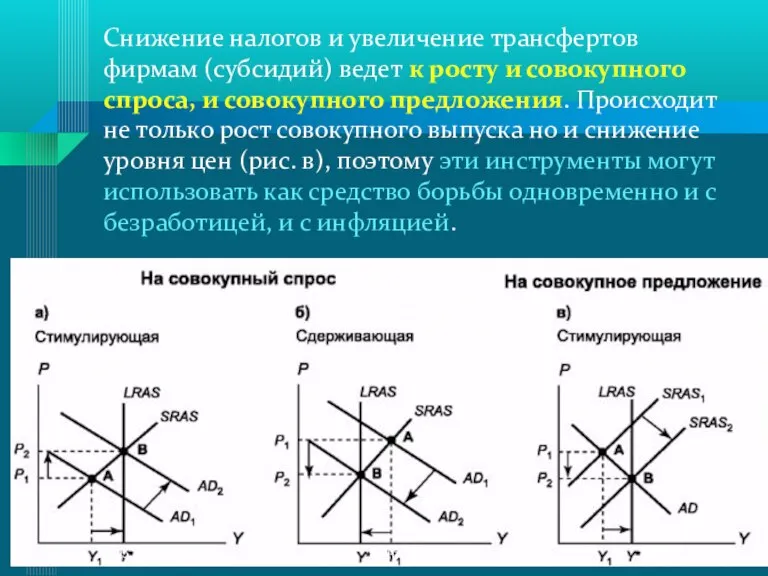

- 72. Снижение налогов и увеличение трансфертов фирмам (субсидий) ведет к росту и совокупного спроса, и совокупного предложения.

- 73. Сдерживающая фискальная политика Используется при буме («перегреве» экономики), направлена на снижение деловой активности в целях борьбы

- 74. Дискреционная и автоматическая фискальная политика В зависимости от способа воздействия инструментов фискальной политики на экономику различают

- 75. Дискреционная фискальная политика Представляет собой законодательное официальное изменение правительством величины государственных закупок, налогов и трансфертов с

- 76. Автоматическая (недискреционная) фискальная политика Основана на действии встроенных (автоматических) стабилизаторов. Встроенные стабилизаторы — это инструменты, величина

- 77. К автоматическим стабилизаторам относятся: подоходные налоги (включающие все виды налогов на доходы, в том числе налог

- 78. Встроенные стабилизаторы Их действие ведет к увеличению дефицита государственного бюджета в период спада и может способствовать

- 80. Скачать презентацию

Слайд 2СОДЕРЖАНИЕ:

Бюджетная система РФ. Государственный бюджет и его структура.

Налоги и налоговая система.

Бюджетно-налоговая (фискальная)

СОДЕРЖАНИЕ:

Бюджетная система РФ. Государственный бюджет и его структура.

Налоги и налоговая система.

Бюджетно-налоговая (фискальная)

Слайд 3Самостоятельно:

Денежная масса и ее измерение (денежные агрегаты, денежный мультипликатор).

Ценные бумаги и их

Самостоятельно:

Денежная масса и ее измерение (денежные агрегаты, денежный мультипликатор).

Ценные бумаги и их

Слайд 4Вопрос 1.

БЮДЖЕТНАЯ СИСТЕМА РФ. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ И ЕГО СТРУКТУРА.

25.05.2011

Мантере Э.В.

Вопрос 1.

БЮДЖЕТНАЯ СИСТЕМА РФ. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ И ЕГО СТРУКТУРА.

25.05.2011

Мантере Э.В.

Слайд 5Важнейшими инструментами макроэкономическою регулирования являются кредитно-денежная и налогово-бюджетная политика государства.

Налогово-бюджетная политика -

Важнейшими инструментами макроэкономическою регулирования являются кредитно-денежная и налогово-бюджетная политика государства.

Налогово-бюджетная политика -

Слайд 6Государственный бюджет

– это ведущее звено финансовой системы страны, объединяет в себе

Государственный бюджет

– это ведущее звено финансовой системы страны, объединяет в себе

Слайд 7Государственный бюджет

Можно рассматривать:

На стадии утверждения законодательной властью как сумму ожидаемых налоговых

Государственный бюджет

Можно рассматривать:

На стадии утверждения законодательной властью как сумму ожидаемых налоговых

Слайд 8Бюджетная система России

В бюджетную систему РФ входят бюджеты следующих уровней:

Федеральный бюджет;

бюджеты

Бюджетная система России

В бюджетную систему РФ входят бюджеты следующих уровней:

Федеральный бюджет;

бюджеты

Слайд 9Внебюджетные фонды социальной сферы:

Пенсионный фонд Российской Федерации

Фонд социального страхования Российской Федерации

Федеральный фонд

Внебюджетные фонды социальной сферы:

Пенсионный фонд Российской Федерации

Фонд социального страхования Российской Федерации

Федеральный фонд

Слайд 10Бюджеты функционируют автономно.

Составной частью бюджетного процесса является бюджетное регулирование, т.е. перераспределение ресурсов

Бюджеты функционируют автономно.

Составной частью бюджетного процесса является бюджетное регулирование, т.е. перераспределение ресурсов

Слайд 11Основные функции государственного бюджета

Федеральный бюджет служит орудием претворения в жизнь намеченных правительством

Основные функции государственного бюджета

Федеральный бюджет служит орудием претворения в жизнь намеченных правительством

Слайд 12Рассматривают :

консолидированный бюджет - бюджет, складывающийся из федерального, регионального и местных бюджетов;

расширенный

Рассматривают :

консолидированный бюджет - бюджет, складывающийся из федерального, регионального и местных бюджетов;

расширенный

Слайд 13Консолидированный бюджет РФ

С помощью консолидированного бюджета органы власти осуществляют распределение и перераспределение

Консолидированный бюджет РФ

С помощью консолидированного бюджета органы власти осуществляют распределение и перераспределение

Слайд 14В процессе исторического развития рыночной экономики ясно видна долговременная тенденция к возрастанию

В процессе исторического развития рыночной экономики ясно видна долговременная тенденция к возрастанию

Слайд 15 Доли государственных расходов в ВВП существенно различаются в различных странах:

в США

Доли государственных расходов в ВВП существенно различаются в различных странах:

в США

Слайд 16Построение бюджета основано на теории общественного договора:

домашние хозяйства и фирмы платят

Построение бюджета основано на теории общественного договора:

домашние хозяйства и фирмы платят

Слайд 17Государственный бюджет

Ведущим звеном бюджетной системы является государственный (федеральный) бюджет – основной

Государственный бюджет

Ведущим звеном бюджетной системы является государственный (федеральный) бюджет – основной

Слайд 18Доходы федерального бюджета

Формируются за счет налогов и неналоговых платежей.

В федеральный бюджет

Доходы федерального бюджета

Формируются за счет налогов и неналоговых платежей.

В федеральный бюджет

Слайд 19Доходы федерального бюджета

К неналоговым доходам относятся:

доходы от использования государственного имущества

доходы

Доходы федерального бюджета

К неналоговым доходам относятся:

доходы от использования государственного имущества

доходы

Слайд 20Структура доходов федерального бюджета РФ

25.05.2011

Мантере Э.В.

Структура доходов федерального бюджета РФ

25.05.2011

Мантере Э.В.

Слайд 21Расходы федерального бюджета связанны с:

производством общественных благ общенационального назначения,

финансированием приоритетных отраслей

Расходы федерального бюджета связанны с:

производством общественных благ общенационального назначения,

финансированием приоритетных отраслей

Слайд 22Расходы федерального бюджета

Делятся на две основные части:

расходы по обслуживанию долга –

Расходы федерального бюджета

Делятся на две основные части:

расходы по обслуживанию долга –

Слайд 23Дефицит и профицит

Превышение государственных расходов над доходами образует дефицит государственного бюджета.

Дефицит и профицит

Превышение государственных расходов над доходами образует дефицит государственного бюджета.

Слайд 24Согласно пакту о финансовой стабильности, заключенному странами европейского валютного союза, размер бюджетного

Согласно пакту о финансовой стабильности, заключенному странами европейского валютного союза, размер бюджетного

Слайд 25 Дефицит государственного бюджета может быть покрыт тремя способами:

выпуск дополнительных денег в

Дефицит государственного бюджета может быть покрыт тремя способами:

выпуск дополнительных денег в

Слайд 26Кривая Лаффера

При нулевой ставке налога доход государства равен нулю.

При 100%-ной ставке

Кривая Лаффера

При нулевой ставке налога доход государства равен нулю.

При 100%-ной ставке

Слайд 27Дефицит бюджета в РФ

В первой половине 90-х гг. правительство в основном покрывало

Дефицит бюджета в РФ

В первой половине 90-х гг. правительство в основном покрывало

Слайд 28Профицит бюджета ведет к тому, что у государства нет необходимости брать займы

Профицит бюджета ведет к тому, что у государства нет необходимости брать займы

Слайд 29Федеральный бюджет сильно зависит от мировых цен на энергоносители: доходы от продажи

Федеральный бюджет сильно зависит от мировых цен на энергоносители: доходы от продажи

Слайд 30Местные бюджеты

Каждое муниципальное образование (МО) имеет собственный бюджет.

Бюджет МО, т. е. местный бюджет

Местные бюджеты

Каждое муниципальное образование (МО) имеет собственный бюджет.

Бюджет МО, т. е. местный бюджет

Слайд 31Региональный бюджет

Каждый субъект РФ имеет собственный бюджет.

Бюджет субъекта РФ, т. е. региональный

Региональный бюджет

Каждый субъект РФ имеет собственный бюджет.

Бюджет субъекта РФ, т. е. региональный

Слайд 32Доходную часть территориальных бюджетов составляют:

Закрепленные доходы – доходы, полностью поступающие в соответствующие

Доходную часть территориальных бюджетов составляют:

Закрепленные доходы – доходы, полностью поступающие в соответствующие

Слайд 33Доходную часть территориальных бюджетов составляют:

Дотации – определенные суммы денежных средств, передаваемые из

Доходную часть территориальных бюджетов составляют:

Дотации – определенные суммы денежных средств, передаваемые из

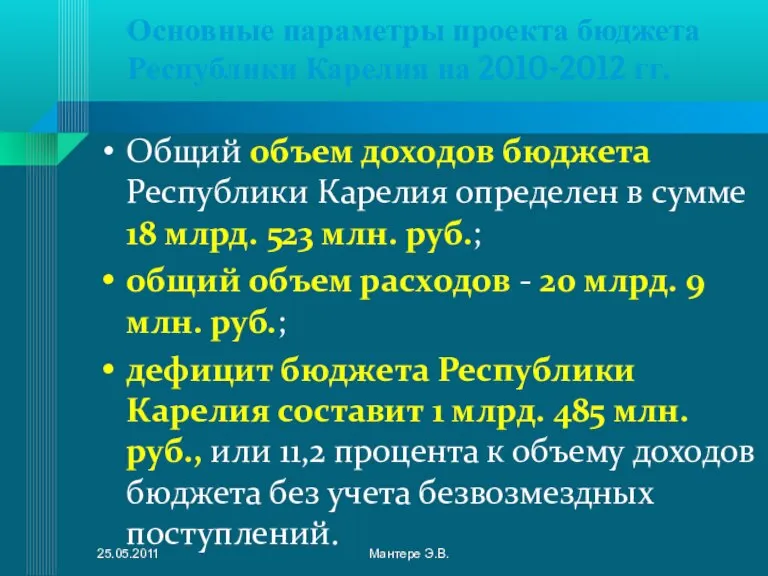

Слайд 34Основные параметры проекта бюджета Республики Карелия на 2010-2012 гг.

Общий объем доходов

Основные параметры проекта бюджета Республики Карелия на 2010-2012 гг.

Общий объем доходов

Слайд 35Вопрос 2.

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

25.05.2011

Мантере Э.В.

Вопрос 2.

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

25.05.2011

Мантере Э.В.

Слайд 36Налоги

Основным источником поступлений в доходную часть бюджета являются налоги.

Налоги – это

Налоги

Основным источником поступлений в доходную часть бюджета являются налоги.

Налоги – это

Слайд 37В соответствии с Налоговым Кодексом РФ под налогом понимается обязательный, индивидуально безвозмездный

В соответствии с Налоговым Кодексом РФ под налогом понимается обязательный, индивидуально безвозмездный

Слайд 38Сборы

Сбор – представляет собой обязательный взнос, уплата которого является одним из условий

Сборы

Сбор – представляет собой обязательный взнос, уплата которого является одним из условий

Слайд 39Функции налогов:

Фискальная функция. Налоги образуют источник бюджетных доходов;

Функция перераспределения ресурсов между отраслями.

Функции налогов:

Фискальная функция. Налоги образуют источник бюджетных доходов;

Функция перераспределения ресурсов между отраслями.

Слайд 40Основные принципы налогообложения (по А. Смиту):

Подданные государства должны участвовать в содержании правительства

Основные принципы налогообложения (по А. Смиту):

Подданные государства должны участвовать в содержании правительства

Слайд 41Объектом налогообложения называется имущество, на стоимость которого начисляется налог

(например, при взимании

Объектом налогообложения называется имущество, на стоимость которого начисляется налог

(например, при взимании

Слайд 42Налоги делят:

Прямой налог платится непосредственно из того источника, который им обложен (налог

Налоги делят:

Прямой налог платится непосредственно из того источника, который им обложен (налог

Слайд 43Структура доходов консолидированного бюджета РФ характеризуется высокой долей косвенных налогов — за

Структура доходов консолидированного бюджета РФ характеризуется высокой долей косвенных налогов — за

Слайд 44По характеру начисления на объект обложения налоги подразделяются на:

прогрессивные;

регрессивные;

пропорциональные.

25.05.2011

Мантере Э.В.

По характеру начисления на объект обложения налоги подразделяются на:

прогрессивные;

регрессивные;

пропорциональные.

25.05.2011

Мантере Э.В.

Слайд 45Пропорциональные налоги

Предполагают, что средняя налоговая ставка остается неизменной независимо от величины дохода.

Пропорциональные налоги

Предполагают, что средняя налоговая ставка остается неизменной независимо от величины дохода.

Слайд 46Прогрессивные налоги

Предполагают, что средняя налоговая ставка увеличивается по мере роста величины дохода

Прогрессивные налоги

Предполагают, что средняя налоговая ставка увеличивается по мере роста величины дохода

Слайд 47Регрессивные налоги

Это налоги, средняя налоговая ставка которых увеличивается по мере сокращения

Регрессивные налоги

Это налоги, средняя налоговая ставка которых увеличивается по мере сокращения

Слайд 48Система налогообложения в России

К федеральным налогам и сборам относятся:

1) налог на

Система налогообложения в России

К федеральным налогам и сборам относятся:

1) налог на

Слайд 49Система налогообложения в России

К региональным налогам относятся:

1) налог на имущество организаций;

Система налогообложения в России

К региональным налогам относятся:

1) налог на имущество организаций;

Слайд 50Федеральные налоги устанавливаются парламентом и в обязательном порядке взимаются на всей территории

Федеральные налоги устанавливаются парламентом и в обязательном порядке взимаются на всей территории

Слайд 51Вопрос 3.

БЮДЖЕТНО-НАЛОГОВАЯ (ФИСКАЛЬНАЯ) ПОЛИТИКА И МАКРОЭКОНОМИЧЕСКОЕ РЕГУЛИРОВАНИЕ

25.05.2011

Мантере Э.В.

Вопрос 3.

БЮДЖЕТНО-НАЛОГОВАЯ (ФИСКАЛЬНАЯ) ПОЛИТИКА И МАКРОЭКОНОМИЧЕСКОЕ РЕГУЛИРОВАНИЕ

25.05.2011

Мантере Э.В.

Слайд 52Фискальная политика представляет собой меры, которые принимает правительство для воздействия на экономику

Фискальная политика представляет собой меры, которые принимает правительство для воздействия на экономику

Слайд 53Цели фискальной политики

Направлена на сглаживание циклических колебаний и стабилизацию экономики в краткосрочном

Цели фискальной политики

Направлена на сглаживание циклических колебаний и стабилизацию экономики в краткосрочном

Слайд 54Инструменты фискальной политики

Воздействуют как на совокупный спрос (величину совокупных расходов), так

Инструменты фискальной политики

Воздействуют как на совокупный спрос (величину совокупных расходов), так

Слайд 55Государственные закупки товаров и услуг и трансферты — это расходы государственного бюджета,

Государственные закупки товаров и услуг и трансферты — это расходы государственного бюджета,

Слайд 56Изменение величины государственных закупок товаров и услуг в краткосрочном периоде влияет только

Изменение величины государственных закупок товаров и услуг в краткосрочном периоде влияет только

Слайд 57Воздействие инструментов фискальной политики на совокупный спрос

Использование инструментов фискальной политики для регулирования

Воздействие инструментов фискальной политики на совокупный спрос

Использование инструментов фискальной политики для регулирования

Слайд 58Государственные закупки — компонент совокупного спроса — прямое и непосредственное воздействие на

Слайд 59Дж.М. Кейнс:

Все инструменты фискальной политики воздействуют на экономику с эффектом мультипликатора.

25.05.2011

Мантере

Дж.М. Кейнс:

Все инструменты фискальной политики воздействуют на экономику с эффектом мультипликатора.

25.05.2011

Мантере

Слайд 60Механизм действия мультипликатора

Основан на том, что расходы одного экономического агента превращаются в

Механизм действия мультипликатора

Основан на том, что расходы одного экономического агента превращаются в

Слайд 61Влияние государственных закупок

25.05.2011

Мантере Э.В.

Влияние государственных закупок

25.05.2011

Мантере Э.В.

Слайд 62Мультипликатор автономных расходов

Где:

- изменение государственных расходов;

mpc – предельная склонность

Мультипликатор автономных расходов

Где:

- изменение государственных расходов;

mpc – предельная склонность

Слайд 63Мультипликатор автономных расходов

Мультипликатор автономных расходов — это коэффициент, который показывает, на

Мультипликатор автономных расходов

Мультипликатор автономных расходов — это коэффициент, который показывает, на

Слайд 64Мультипликатор действует в обе стороны:

при росте автономных расходов (в нашем случае

Мультипликатор действует в обе стороны:

при росте автономных расходов (в нашем случае

Слайд 65Влияние налогов

Налоги также действуют на совокупный спрос в кейнсианской модели с эффектом

Влияние налогов

Налоги также действуют на совокупный спрос в кейнсианской модели с эффектом

Слайд 66Мультипликатор налогов — это коэффициент, который показывает, на сколько увеличится (уменьшится) совокупный

Мультипликатор налогов — это коэффициент, который показывает, на сколько увеличится (уменьшится) совокупный

Слайд 67Мультипликатор сбалансированного бюджета (теорема Хаавельмо):

Увеличение государственных расходов, сопровождаемое увеличением налогов для балансирования

Мультипликатор сбалансированного бюджета (теорема Хаавельмо):

Увеличение государственных расходов, сопровождаемое увеличением налогов для балансирования

Слайд 68Влияние трансфертов

Трансферты представляют собой как бы «антиналоги», тоже обладают мультипликативным эффектом .

Влияние трансфертов

Трансферты представляют собой как бы «антиналоги», тоже обладают мультипликативным эффектом .

Слайд 69Мультипликатор трансфертов — это коэффициент, который показывает на сколько увеличивается (уменьшается) совокупный

Мультипликатор трансфертов — это коэффициент, который показывает на сколько увеличивается (уменьшается) совокупный

Слайд 70Виды фискальной политики

Инструменты фискальной политики применяются прежде всего для стабилизации экономики и

Виды фискальной политики

Инструменты фискальной политики применяются прежде всего для стабилизации экономики и

Слайд 71Стимулирующая фискальная политика

Применяется при спаде (рис. а), направлена на увеличение деловой активности

Стимулирующая фискальная политика

Применяется при спаде (рис. а), направлена на увеличение деловой активности

Слайд 72Снижение налогов и увеличение трансфертов фирмам (субсидий) ведет к росту и совокупного

Снижение налогов и увеличение трансфертов фирмам (субсидий) ведет к росту и совокупного

Слайд 73Сдерживающая фискальная политика

Используется при буме («перегреве» экономики), направлена на снижение деловой

Сдерживающая фискальная политика

Используется при буме («перегреве» экономики), направлена на снижение деловой

Слайд 74Дискреционная и автоматическая фискальная политика

В зависимости от способа воздействия инструментов фискальной политики

Дискреционная и автоматическая фискальная политика

В зависимости от способа воздействия инструментов фискальной политики

Слайд 75Дискреционная фискальная политика

Представляет собой законодательное официальное изменение правительством величины государственных закупок,

Дискреционная фискальная политика

Представляет собой законодательное официальное изменение правительством величины государственных закупок,

Слайд 76Автоматическая (недискреционная) фискальная политика

Основана на действии встроенных (автоматических) стабилизаторов. Встроенные стабилизаторы

Автоматическая (недискреционная) фискальная политика

Основана на действии встроенных (автоматических) стабилизаторов. Встроенные стабилизаторы

Слайд 77К автоматическим стабилизаторам относятся:

подоходные налоги (включающие все виды налогов на доходы, в

К автоматическим стабилизаторам относятся:

подоходные налоги (включающие все виды налогов на доходы, в

Слайд 78Встроенные стабилизаторы

Их действие ведет к увеличению дефицита государственного бюджета в период

Встроенные стабилизаторы

Их действие ведет к увеличению дефицита государственного бюджета в период

Соглашение о межрегиональном сотрудничестве в экономической области между Калининградской областью и Гамбургом

Соглашение о межрегиональном сотрудничестве в экономической области между Калининградской областью и Гамбургом Глобальные проблемы человечества

Глобальные проблемы человечества Общая характеристика направления подготовки 38.03.01 Экономика

Общая характеристика направления подготовки 38.03.01 Экономика Цена

Цена Механизм ценообразования. Законы спроса и предложения. Тест

Механизм ценообразования. Законы спроса и предложения. Тест Rossia_v_mire_Schitova_Fokina

Rossia_v_mire_Schitova_Fokina Спрос и предложение

Спрос и предложение Подборка фразеологизмов и пословиц по экономическому воспитанию дошкольников

Подборка фразеологизмов и пословиц по экономическому воспитанию дошкольников Экономика труда. Лекция 1

Экономика труда. Лекция 1 Экономический рост. Экономические циклы

Экономический рост. Экономические циклы Стресс, как фактор затруднения коммуникации

Стресс, как фактор затруднения коммуникации econom

econom Экономический рост и развитие

Экономический рост и развитие Экономика и общественная среда: взаимосвязь и взаимовлияние

Экономика и общественная среда: взаимосвязь и взаимовлияние Кадровая, интеллектуальная безопасность в системе экономической безопасности организации

Кадровая, интеллектуальная безопасность в системе экономической безопасности организации Хозяйство Северного Кавказа

Хозяйство Северного Кавказа Виробництво транспортних засобів та електроніки, фармацевтичної продукції, текстилю, одягу, взуття. Надання послуг

Виробництво транспортних засобів та електроніки, фармацевтичної продукції, текстилю, одягу, взуття. Надання послуг Анализ рынка рыбоконсервных комбинатов в Калининградской области

Анализ рынка рыбоконсервных комбинатов в Калининградской области Методы определения отраслей специализации региона

Методы определения отраслей специализации региона Государственное регулирование хозяйства. Лекции 10

Государственное регулирование хозяйства. Лекции 10 Лидерство в 21 веке

Лидерство в 21 веке Рынок: спрос, предложение, равновесие

Рынок: спрос, предложение, равновесие Основные фонды предприятия

Основные фонды предприятия Государство и экономика. Задания для выполнения

Государство и экономика. Задания для выполнения Актуализация перечня энергоэффективных объектов и технологий. Исходные условия, основные подходы и положения

Актуализация перечня энергоэффективных объектов и технологий. Исходные условия, основные подходы и положения Теория общественного выбора

Теория общественного выбора Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица

Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица Финансовая политика

Финансовая политика