- Производство, затраты, выручка, прибыль

Содержание

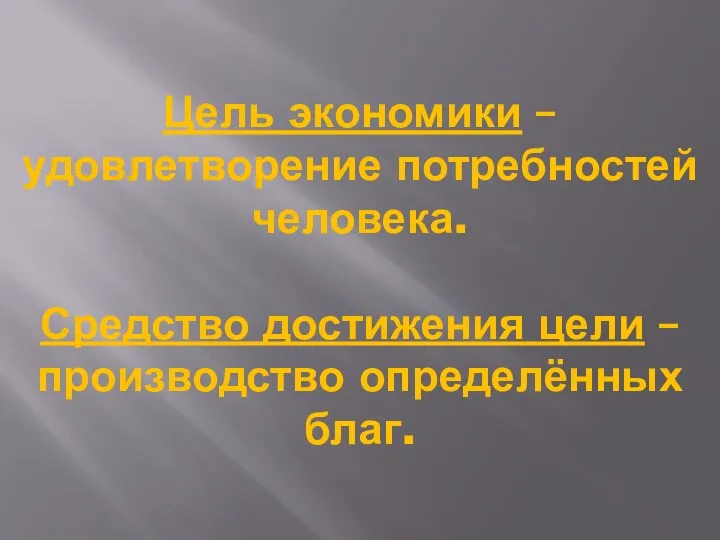

- 3. Цель экономики – удовлетворение потребностей человека. Средство достижения цели – производство определённых благ.

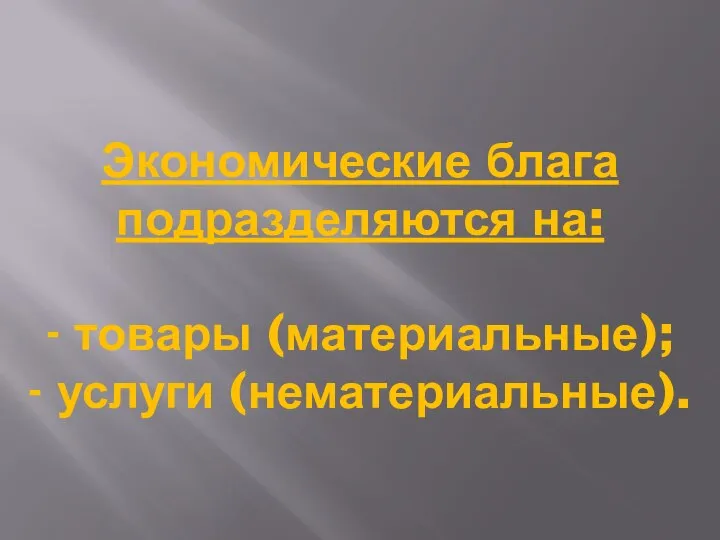

- 4. Экономические блага подразделяются на: - товары (материальные); - услуги (нематериальные).

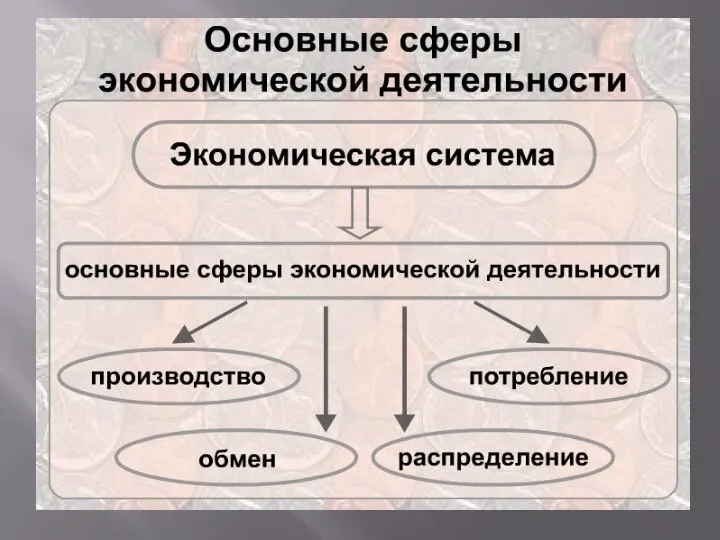

- 6. Основными вопросами экономики являются:

- 7. - что производить; - как производить; - для кого производить.

- 8. Что и как производить

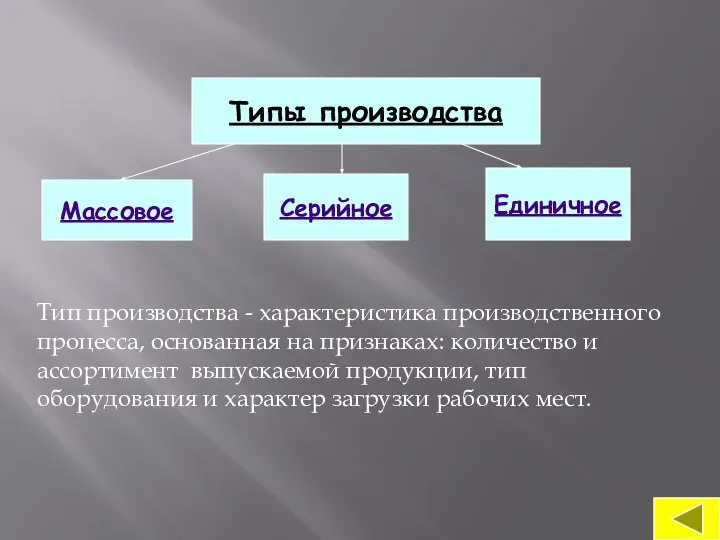

- 9. Типы производства Массовое Серийное Единичное Тип производства - характеристика производственного процесса, основанная на признаках: количество и

- 10. До ХХ века в мире господствовало единичное (штучное) производство.

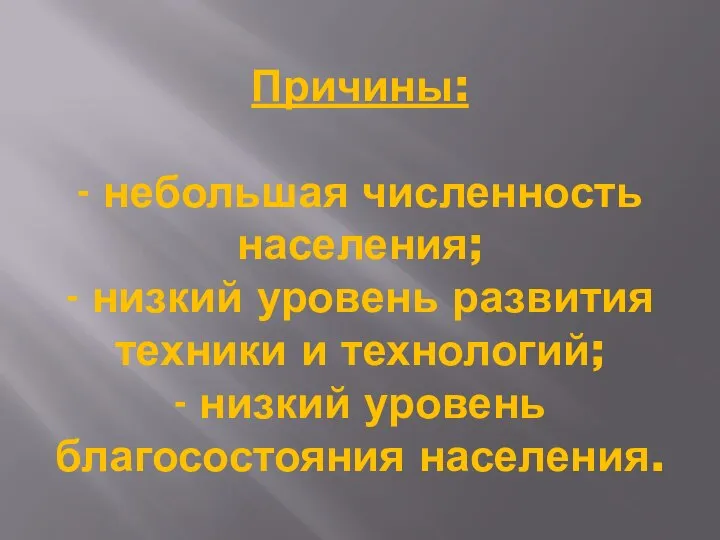

- 12. Причины: - небольшая численность населения; - низкий уровень развития техники и технологий; - низкий уровень благосостояния

- 14. С ХХ века производство постепенно перешло на массовый выпуск продукции.

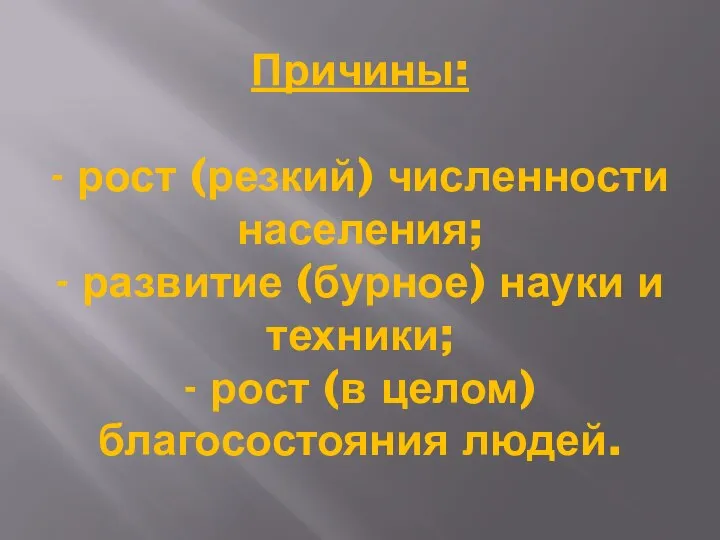

- 16. Причины: - рост (резкий) численности населения; - развитие (бурное) науки и техники; - рост (в целом)

- 17. Затраты – сумма всех расходов, затраченных на производство товара либо оказание услуги. Затраты производства

- 18. Сюда включаются: - стоимость материалов (сырья); - стоимость оборудования и его использования; - оплата труда работников;

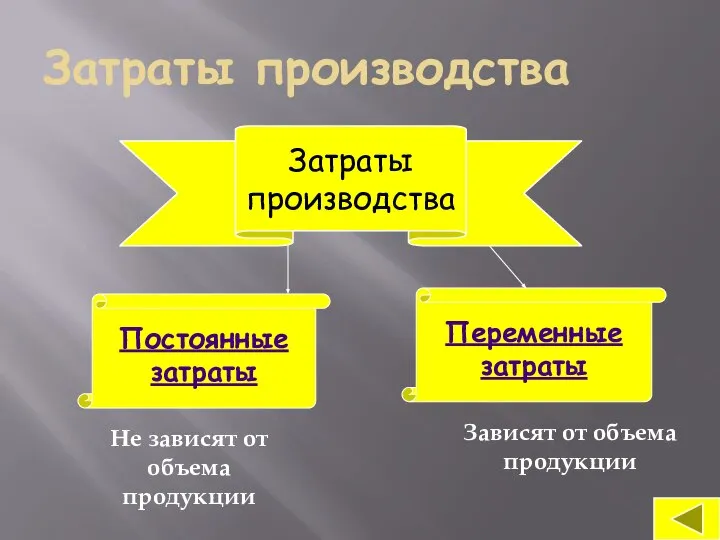

- 19. Затраты производства Затраты производства Постоянные затраты Переменные затраты Не зависят от объема продукции Зависят от объема

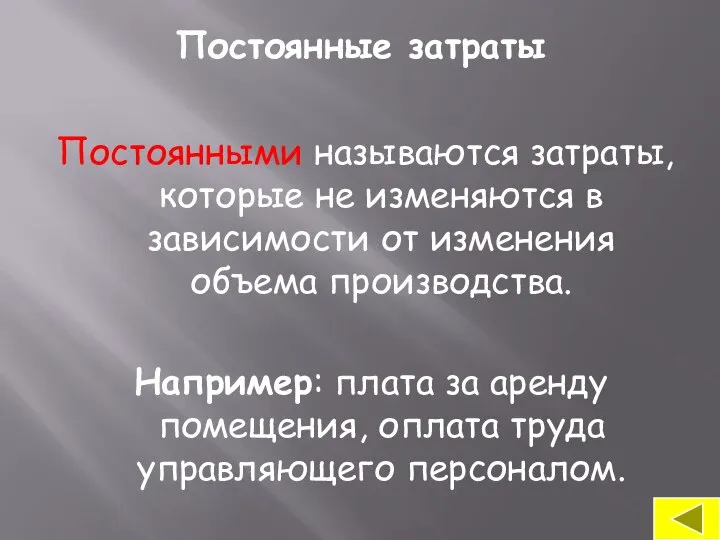

- 20. Постоянные затраты Постоянными называются затраты, которые не изменяются в зависимости от изменения объема производства. Например: плата

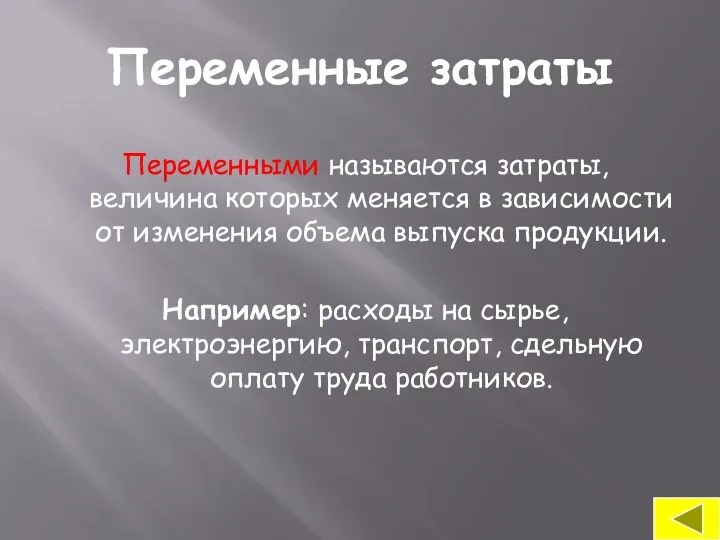

- 21. Переменные затраты Переменными называются затраты, величина которых меняется в зависимости от изменения объема выпуска продукции. Например:

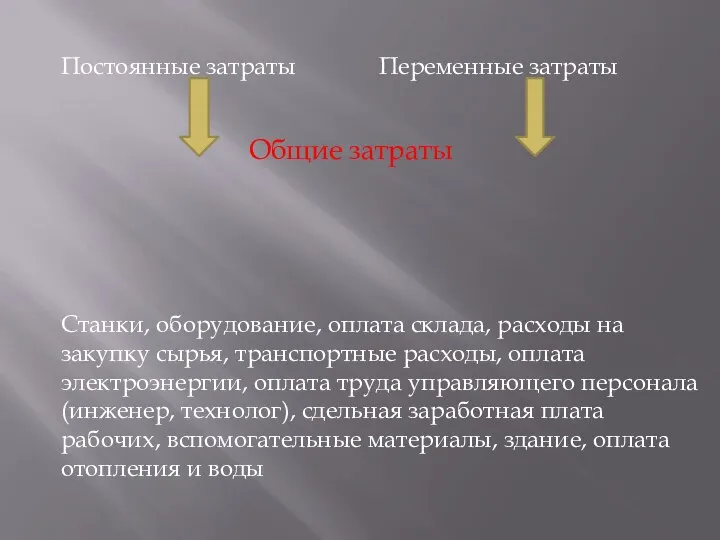

- 22. Постоянные затраты Переменные затраты Станки, оборудование, оплата склада, расходы на закупку сырья, транспортные расходы, оплата электроэнергии,

- 23. Все ли выгодно производить? Производитель старается организовать производство такого товара, чтобы после его продажи получить выручку,

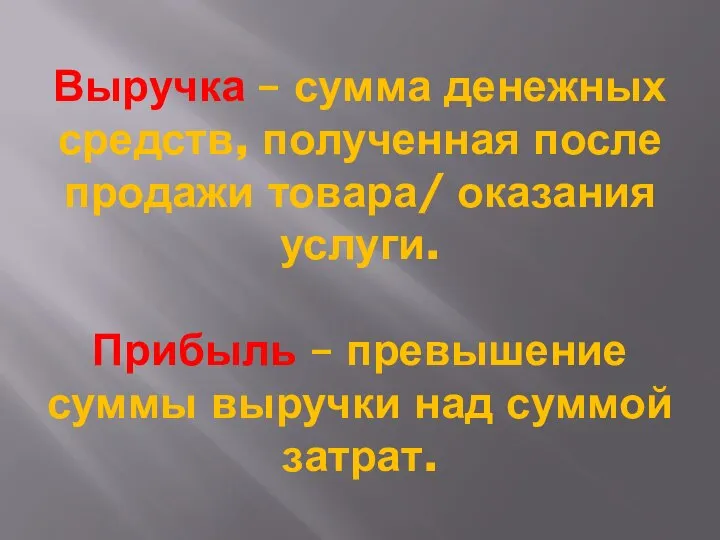

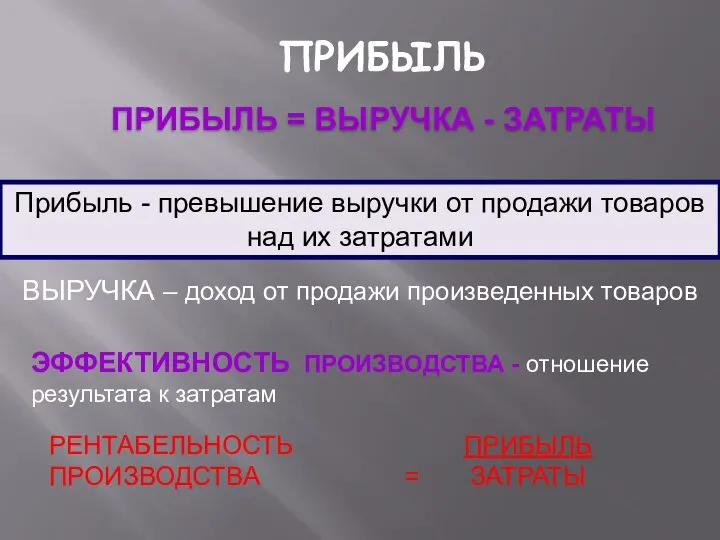

- 24. Выручка – сумма денежных средств, полученная после продажи товара/ оказания услуги. Прибыль – превышение суммы выручки

- 25. ПРИБЫЛЬ = ВЫРУЧКА - ЗАТРАТЫ Прибыль - превышение выручки от продажи товаров над их затратами ВЫРУЧКА

- 26. Разделение труда на производстве – разделение процесса по созданию экономического продукта на ряд мелких операций, выполняемых

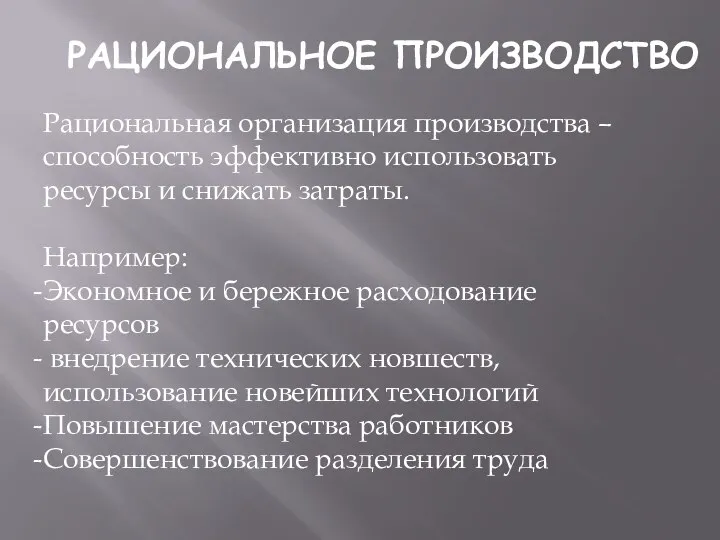

- 27. Рациональная организация производства – способность эффективно использовать ресурсы и снижать затраты. Например: Экономное и бережное расходование

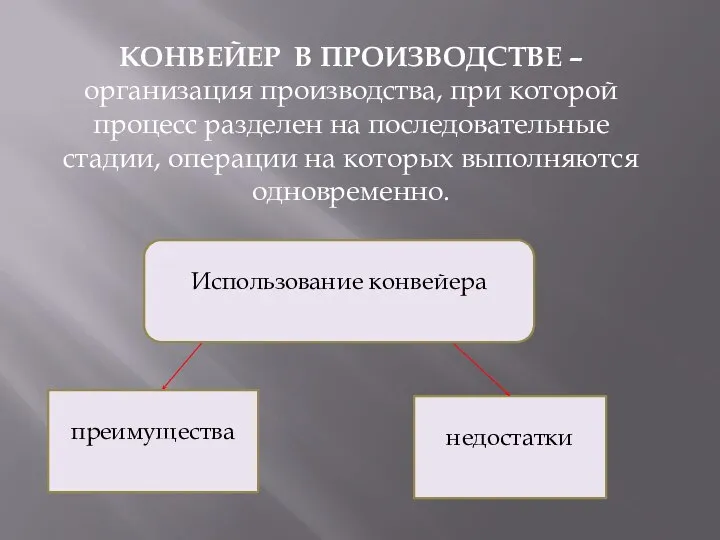

- 29. КОНВЕЙЕР В ПРОИЗВОДСТВЕ – организация производства, при которой процесс разделен на последовательные стадии, операции на которых

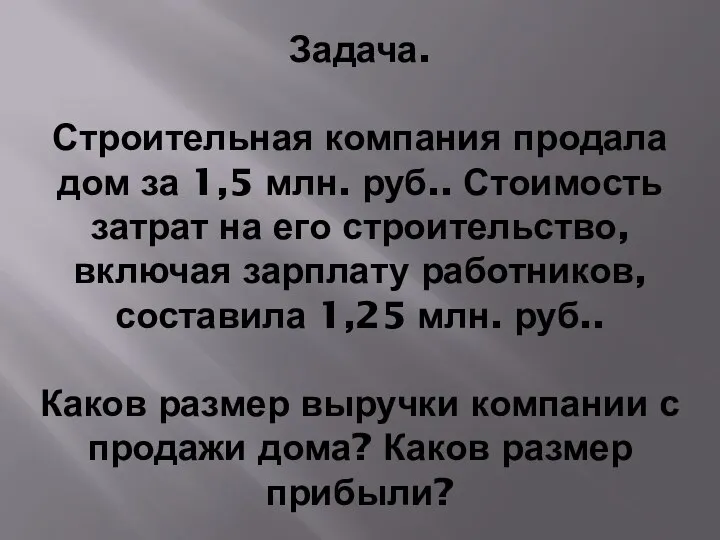

- 30. Задача. Строительная компания продала дом за 1,5 млн. руб.. Стоимость затрат на его строительство, включая зарплату

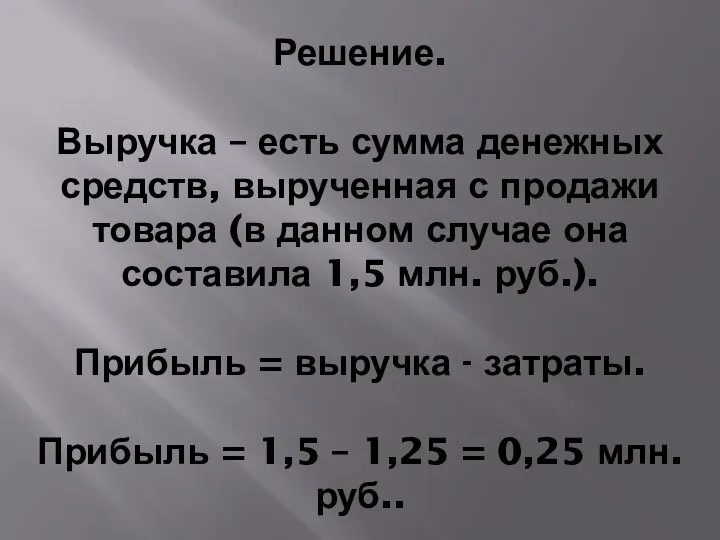

- 31. Решение. Выручка – есть сумма денежных средств, вырученная с продажи товара (в данном случае она составила

- 33. Если после продажи товара/ оказания услуги остаётся прибыль, значит производство является выгодным.

- 34. Если же сумма выручки оказывается меньше суммы затрат, то производитель несёт убытки (и такое производство является

- 36. Скачать презентацию

Слайд 3Цель экономики – удовлетворение потребностей человека.

Средство достижения цели – производство определённых

Цель экономики – удовлетворение потребностей человека. Средство достижения цели – производство определённых

Слайд 4Экономические блага подразделяются на:

- товары (материальные);

- услуги (нематериальные).

Экономические блага подразделяются на:

- товары (материальные);

- услуги (нематериальные).

Слайд 6Основными вопросами экономики являются:

Основными вопросами экономики являются:

Слайд 7- что производить;

- как производить;

- для кого производить.

- что производить;

- как производить;

- для кого производить.

Слайд 8Что и как производить

Что и как производить

Слайд 9Типы производства

Массовое

Серийное

Единичное

Тип производства - характеристика производственного процесса, основанная на признаках: количество и

Типы производства

Массовое

Серийное

Единичное

Тип производства - характеристика производственного процесса, основанная на признаках: количество и

Слайд 10До ХХ века в мире господствовало единичное (штучное) производство.

До ХХ века в мире господствовало единичное (штучное) производство.

Слайд 12Причины:

- небольшая численность населения;

- низкий уровень развития техники и технологий;

- низкий уровень

Причины: - небольшая численность населения; - низкий уровень развития техники и технологий; - низкий уровень

Слайд 14С ХХ века производство постепенно перешло на массовый выпуск продукции.

С ХХ века производство постепенно перешло на массовый выпуск продукции.

Слайд 16

Причины:

- рост (резкий) численности населения;

- развитие (бурное) науки и техники;

- рост (в

Причины: - рост (резкий) численности населения; - развитие (бурное) науки и техники; - рост (в

Слайд 17Затраты – сумма всех расходов, затраченных на производство товара либо оказание услуги.

Затраты – сумма всех расходов, затраченных на производство товара либо оказание услуги.

Слайд 18Сюда включаются:

- стоимость материалов (сырья);

- стоимость оборудования и его использования;

- оплата труда

Сюда включаются: - стоимость материалов (сырья); - стоимость оборудования и его использования; - оплата труда

Слайд 19Затраты производства

Затраты

производства

Постоянные

затраты

Переменные

затраты

Не зависят от объема

продукции

Зависят от объема

продукции

Затраты производства

Затраты

производства

Постоянные

затраты

Переменные

затраты

Не зависят от объема

продукции

Зависят от объема

продукции

Слайд 20Постоянные затраты

Постоянными называются затраты, которые не изменяются в зависимости от изменения объема

Постоянные затраты

Постоянными называются затраты, которые не изменяются в зависимости от изменения объема

Слайд 21Переменные затраты

Переменными называются затраты, величина которых меняется в зависимости от изменения объема

Переменные затраты

Переменными называются затраты, величина которых меняется в зависимости от изменения объема

Слайд 22Постоянные затраты

Переменные затраты

Станки, оборудование, оплата склада, расходы на закупку сырья, транспортные расходы,

Постоянные затраты

Переменные затраты

Станки, оборудование, оплата склада, расходы на закупку сырья, транспортные расходы,

Слайд 23Все ли выгодно производить?

Производитель старается организовать производство такого товара, чтобы после его

Все ли выгодно производить?

Производитель старается организовать производство такого товара, чтобы после его

Слайд 24Выручка – сумма денежных средств, полученная после продажи товара/ оказания услуги.

Прибыль –

Выручка – сумма денежных средств, полученная после продажи товара/ оказания услуги. Прибыль –

Слайд 25ПРИБЫЛЬ = ВЫРУЧКА - ЗАТРАТЫ

Прибыль - превышение выручки от продажи товаров над

ПРИБЫЛЬ = ВЫРУЧКА - ЗАТРАТЫ

Прибыль - превышение выручки от продажи товаров над

Слайд 26Разделение труда на производстве – разделение процесса по созданию экономического продукта на

Слайд 27Рациональная организация производства – способность эффективно использовать ресурсы и снижать затраты.

Например:

Экономное

Рациональная организация производства – способность эффективно использовать ресурсы и снижать затраты.

Например:

Экономное

Слайд 29КОНВЕЙЕР В ПРОИЗВОДСТВЕ – организация производства, при которой процесс разделен на последовательные

КОНВЕЙЕР В ПРОИЗВОДСТВЕ – организация производства, при которой процесс разделен на последовательные

Слайд 30Задача.

Строительная компания продала дом за 1,5 млн. руб.. Стоимость затрат на

Задача. Строительная компания продала дом за 1,5 млн. руб.. Стоимость затрат на

Слайд 31

Решение.

Выручка – есть сумма денежных средств, вырученная с продажи товара (в

Решение. Выручка – есть сумма денежных средств, вырученная с продажи товара (в

Слайд 33Если после продажи товара/ оказания услуги остаётся прибыль, значит производство является выгодным.

Если после продажи товара/ оказания услуги остаётся прибыль, значит производство является выгодным.

Слайд 34Если же сумма выручки оказывается меньше суммы затрат, то производитель несёт убытки

Если же сумма выручки оказывается меньше суммы затрат, то производитель несёт убытки

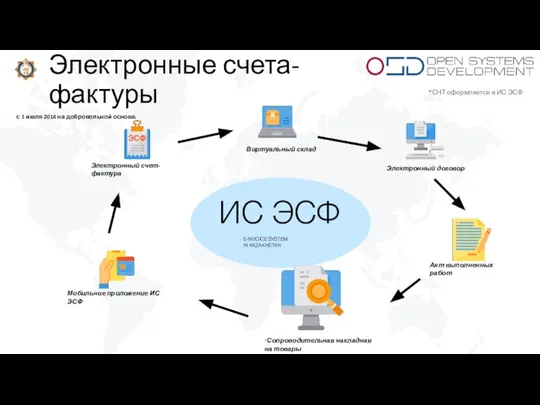

Учет нематериальны активов

Учет нематериальны активов Электронный договор. Электронный счет - фактура

Электронный договор. Электронный счет - фактура Внешнеэкономическое информирование Влияние на экономику России санкций Запада

Внешнеэкономическое информирование Влияние на экономику России санкций Запада Монополия как тип рыночной структуры

Монополия как тип рыночной структуры Социология экономики

Социология экономики Индустриализация и коллективизация

Индустриализация и коллективизация Виды, причины и последствия инфляции

Виды, причины и последствия инфляции Классификация налогов

Классификация налогов Сохранение капитала на рынке углеводородов США

Сохранение капитала на рынке углеводородов США 国际人力资源管理课件(第1章)

国际人力资源管理课件(第1章) Способы накопления денежных средств

Способы накопления денежных средств Кадровый потенциал России

Кадровый потенциал России Рыночная концентрация и монопольная власть

Рыночная концентрация и монопольная власть Что такое российская инфляция и как с ней бороться

Что такое российская инфляция и как с ней бороться Сельскохозяйственная микроперепись 2021

Сельскохозяйственная микроперепись 2021 Импортозамещающая политика: основные понятия и Российская практика

Импортозамещающая политика: основные понятия и Российская практика Qo'shimcha topshiriq. Code red

Qo'shimcha topshiriq. Code red Настройка системы экспорта 2022-2030

Настройка системы экспорта 2022-2030 Оптимизация процессов через Диаграмму Спагетти. Способы применения одного из принципов бережливого производства на практике

Оптимизация процессов через Диаграмму Спагетти. Способы применения одного из принципов бережливого производства на практике Бюджетирование здравоохранения, ориентированное на результат

Бюджетирование здравоохранения, ориентированное на результат Ринкова рівновага попиту і пропозиції

Ринкова рівновага попиту і пропозиції Основные фонды предприятия. (Тема 2)

Основные фонды предприятия. (Тема 2) Многоуровневая система планирования в банке. Стратегическое планирование

Многоуровневая система планирования в банке. Стратегическое планирование Взаимоотношения России и стран СНГ

Взаимоотношения России и стран СНГ Резюме инвестиционного проекта. Описание

Резюме инвестиционного проекта. Описание Главные вопросы экономики

Главные вопросы экономики Подготовила: Клеутина С.А. ДС_01

Подготовила: Клеутина С.А. ДС_01 Океан. Валовый морской продукт мира

Океан. Валовый морской продукт мира