- Экономическая эффективность. Издержки производства и реализации продукции

Содержание

- 4. Исчисление себестоимости продукции предприятию необходимо для: оценки выполнения плана по данному показателю и его динамики; определения

- 5. Исчисление себестоимости может варьироваться под воздействием следующих факторов: в зависимости от степени готовности продукции и ее

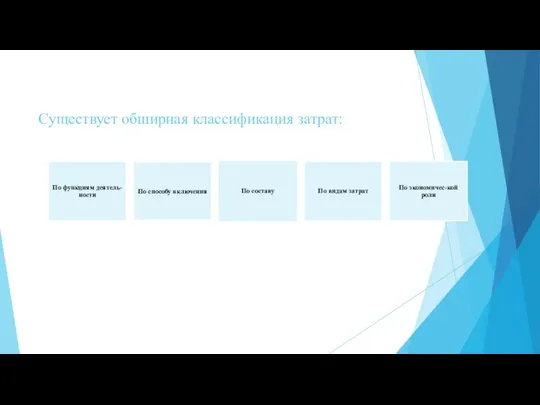

- 6. Существует обширная классификация затрат:

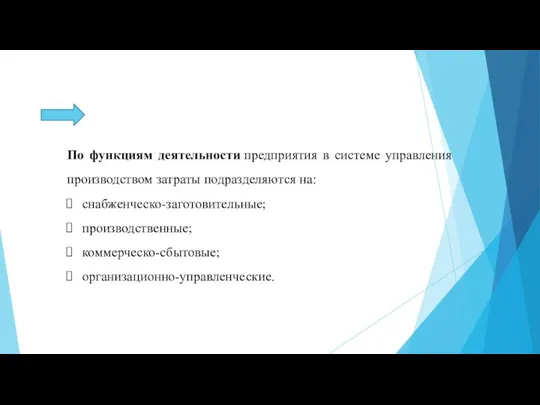

- 7. По функциям деятельности предприятия в системе управления производством затраты подразделяются на: снабженческо-заготовительные; производственные; коммерческо-сбытовые; организационно-управленческие.

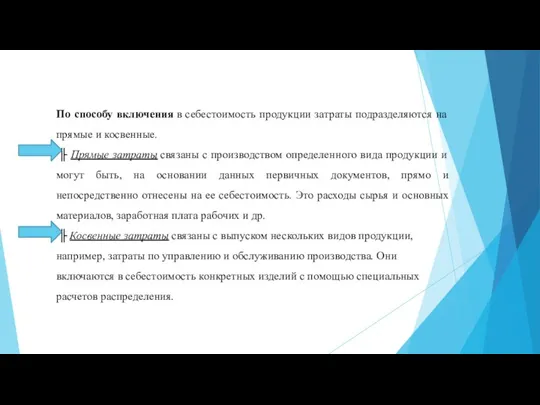

- 8. По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные. ╟ Прямые затраты связаны

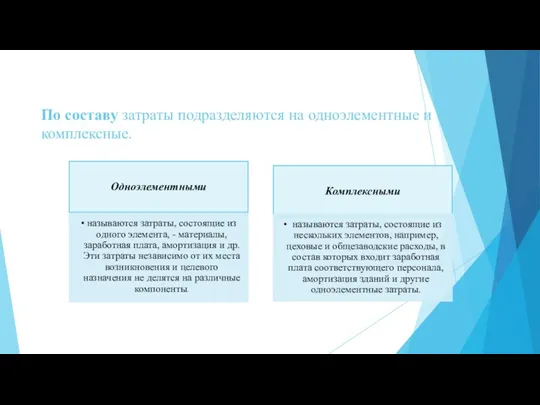

- 9. По составу затраты подразделяются на одноэлементные и комплексные.

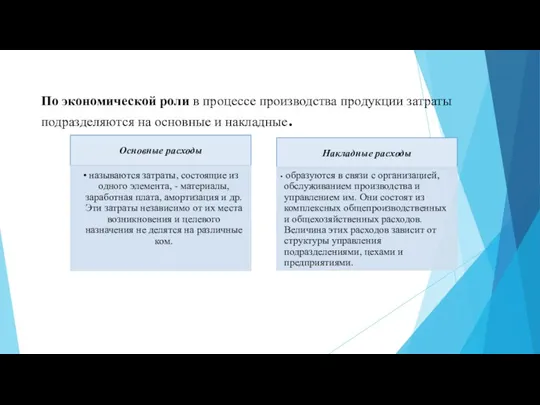

- 10. По экономической роли в процессе производства продукции затраты подразделяются на основные и накладные.

- 12. Скачать презентацию

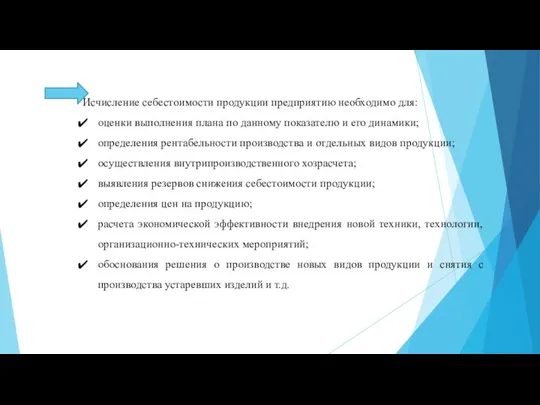

Слайд 4Исчисление себестоимости продукции предприятию необходимо для:

оценки выполнения плана по данному показателю и

Исчисление себестоимости продукции предприятию необходимо для:

оценки выполнения плана по данному показателю и

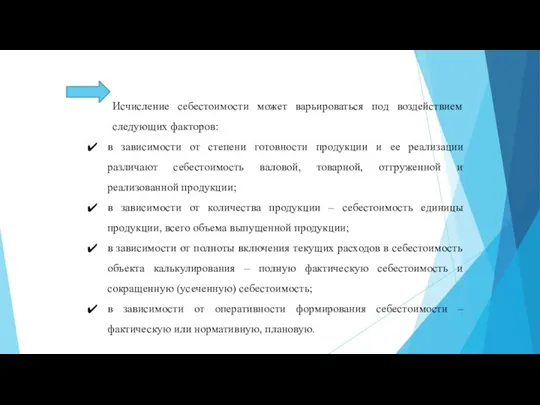

Слайд 5Исчисление себестоимости может варьироваться под воздействием следующих факторов:

в зависимости от степени готовности

Исчисление себестоимости может варьироваться под воздействием следующих факторов:

в зависимости от степени готовности

Слайд 6Существует обширная классификация затрат:

Существует обширная классификация затрат:

Слайд 7По функциям деятельности предприятия в системе управления производством затраты подразделяются на:

снабженческо-заготовительные;

производственные;

коммерческо-сбытовые;

организационно-управленческие.

По функциям деятельности предприятия в системе управления производством затраты подразделяются на:

снабженческо-заготовительные;

производственные;

коммерческо-сбытовые;

организационно-управленческие.

Слайд 8По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные.

╟

По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные.

╟

Слайд 9По составу затраты подразделяются на одноэлементные и комплексные.

По составу затраты подразделяются на одноэлементные и комплексные.

Слайд 10По экономической роли в процессе производства продукции затраты подразделяются на основные и накладные.

По экономической роли в процессе производства продукции затраты подразделяются на основные и накладные.

Foundations of Economics

Foundations of Economics Институциональная экономика

Институциональная экономика Предмет исследования и актуальность геоэкономики

Предмет исследования и актуальность геоэкономики Экономические системы

Экономические системы Финансовая политика государства

Финансовая политика государства Институты: начала (исходные понятия и положения)

Институты: начала (исходные понятия и положения) Вопросы по курсу Микроэкономика

Вопросы по курсу Микроэкономика Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Мынбол Ж., Сембина А.,

Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Мынбол Ж., Сембина А.,  Безработица

Безработица Особенности управления режимами энергосистемы в операционной зоне Филиала АО СО ЕЭС Смоленское РДУ

Особенности управления режимами энергосистемы в операционной зоне Филиала АО СО ЕЭС Смоленское РДУ Теоретические основы и тенденции урбанизации

Теоретические основы и тенденции урбанизации Безграничные потребности в товарах (услугах)

Безграничные потребности в товарах (услугах) Возможности политико-энергетического взаимодействия РФ и КНР в Центральной Азии

Возможности политико-энергетического взаимодействия РФ и КНР в Центральной Азии Технико-экономические показатели деятельности предприятия. Организационно-правовые формы предпринимательской деятельности

Технико-экономические показатели деятельности предприятия. Организационно-правовые формы предпринимательской деятельности Как самому составить классификацию стран?

Как самому составить классификацию стран? Секторальная теория Х. Хойта

Секторальная теория Х. Хойта Пути совершенствования управления туристическим предприятием (на примере ООО Полярис, туристическое агентство Нуай Вояж)

Пути совершенствования управления туристическим предприятием (на примере ООО Полярис, туристическое агентство Нуай Вояж) Учет и контроль в управлении бизнесом

Учет и контроль в управлении бизнесом Економічне районування

Економічне районування Рынок труда

Рынок труда Безработица. Причины, формы и последствия безработицы

Безработица. Причины, формы и последствия безработицы Итоговая игра по модулю Товар и рыночный обмен

Итоговая игра по модулю Товар и рыночный обмен Экономика предприятия. Фонд рабочего времени работника

Экономика предприятия. Фонд рабочего времени работника Вехи мировой экономической мысли

Вехи мировой экономической мысли Экономика. Экономические модели

Экономика. Экономические модели Організація бухгалтерського обліку. Принципи організації бухгалтерського обліку

Організація бухгалтерського обліку. Принципи організації бухгалтерського обліку Основы экономики

Основы экономики «Конкурентный ромб» Майкла Портера Подготовила Волчкова Алис группа МЭ092

«Конкурентный ромб» Майкла Портера Подготовила Волчкова Алис группа МЭ092