- Экономика образования

Содержание

- 2. Содержание курса

- 3. Тема 3. Рынок образовательных услуг

- 4. Рынок образовательных услуг – это материальные взаимоотношения участников образовательного процесса: учащихся, организаций, предоставляющих образовательные услуги, лиц

- 6. Особенности рынка образовательных услуг – разнообразие организационно-правовых форм образовательных организаций и продуктов их деятельности (образовательных услуг);

- 7. Образовательное учреждение (организация) является юридическим лицом — пользуется правами и несет обязанности, предусмотренные гражданским законодательством. Это

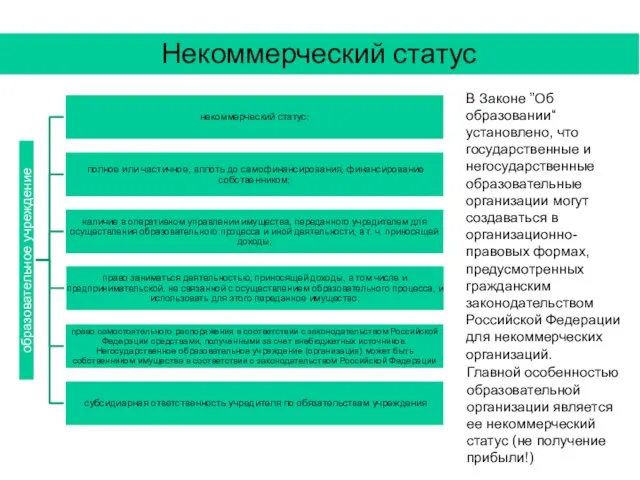

- 8. Главной особенностью образовательной организации является ее некоммерческий статус (не получение прибыли!) Некоммерческий статус В Законе ”Об

- 9. Автономия учебных заведений выражается в том, что для осуществления образовательного процесса, как основной цели своего создания,

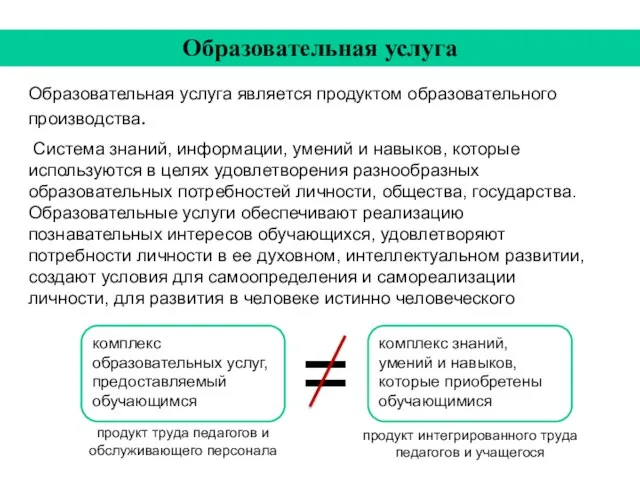

- 10. Образовательная услуга Образовательная услуга является продуктом образовательного производства. Система знаний, информации, умений и навыков, которые используются

- 11. Характерные черты услуги

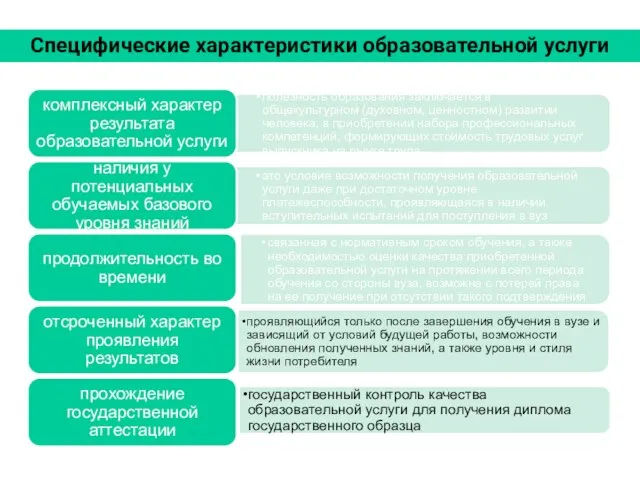

- 12. Специфические характеристики образовательной услуги

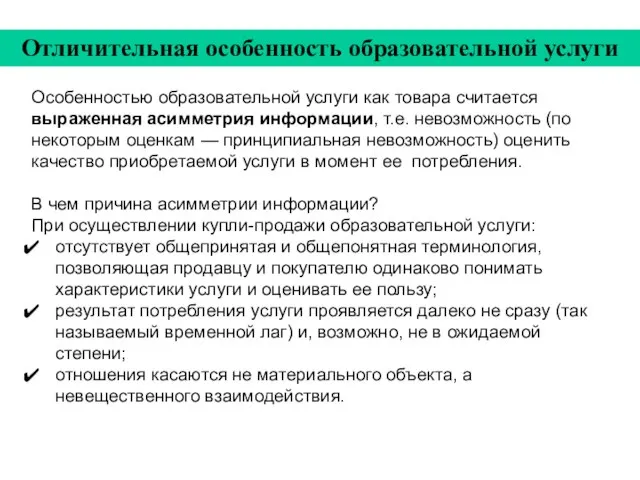

- 13. Особенностью образовательной услуги как товара считается выраженная асимметрия информации, т.е. невозможность (по некоторым оценкам — принципиальная

- 14. Характеристика рынка Формат онлайн с каждым годом становился все более востребованным. Студенты выбирали онлайн-обучение по причине

- 15. Характеристика рынка За пятилетний период показатель сократился на 24,6% до 2,18 млрд академ часов. Наибольшие снижение

- 16. Что делать?

- 17. Тема 4. Финансирование образования

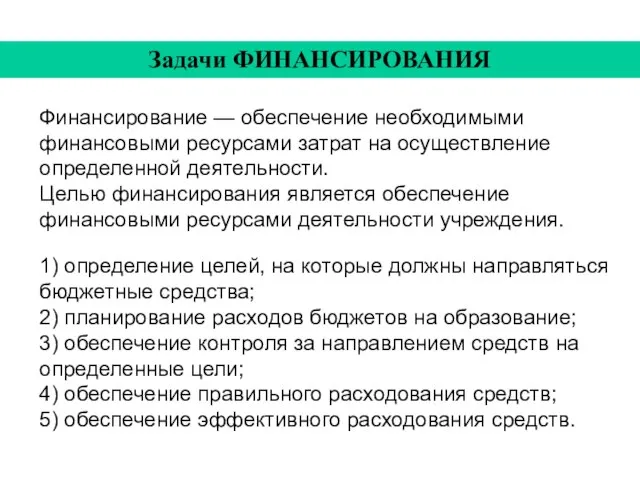

- 18. Задачи ФИНАНСИРОВАНИЯ Финансирование — обеспечение необходимыми финансовыми ресурсами затрат на осуществление определенной деятельности. Целью финансирования является

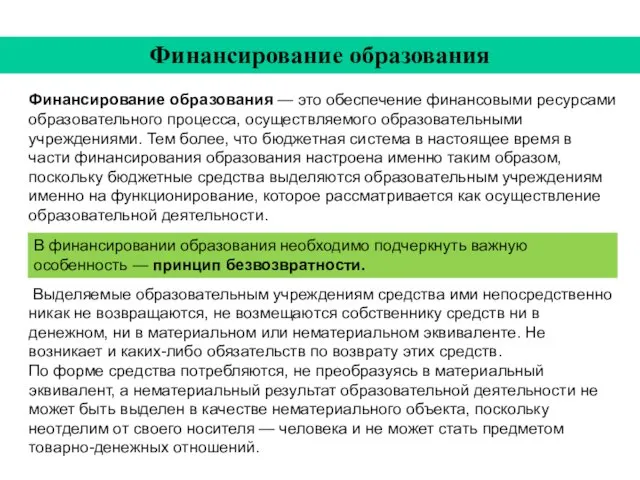

- 19. Финансирование образования — это обеспечение финансовыми ресурсами образовательного процесса, осуществляемого образовательными учреждениями. Тем более, что бюджетная

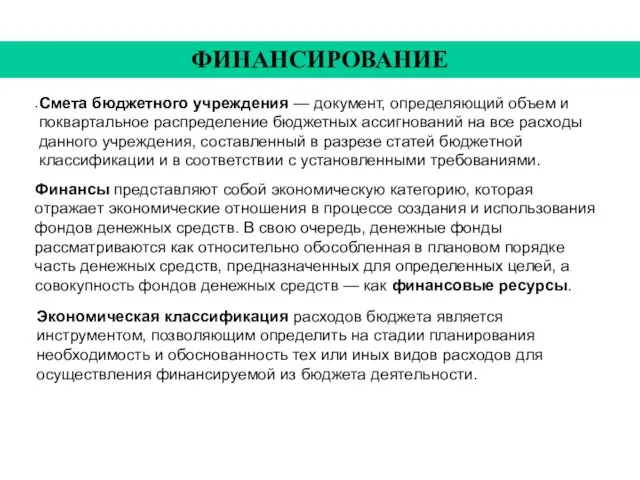

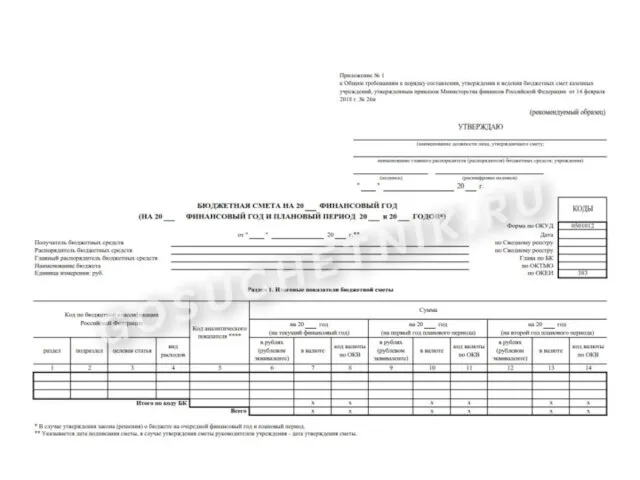

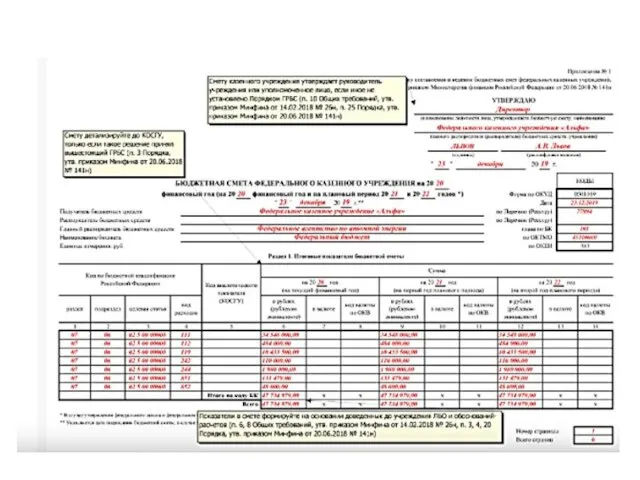

- 20. . ФИНАНСИРОВАНИЕ Смета бюджетного учреждения — документ, определяющий объем и поквартальное распределение бюджетных ассигнований на все

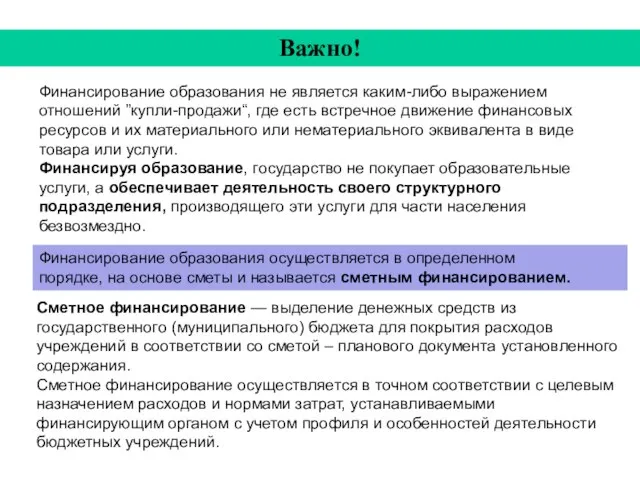

- 21. Важно! Финансирование образования не является каким-либо выражением отношений ”купли-продажи“, где есть встречное движение финансовых ресурсов и

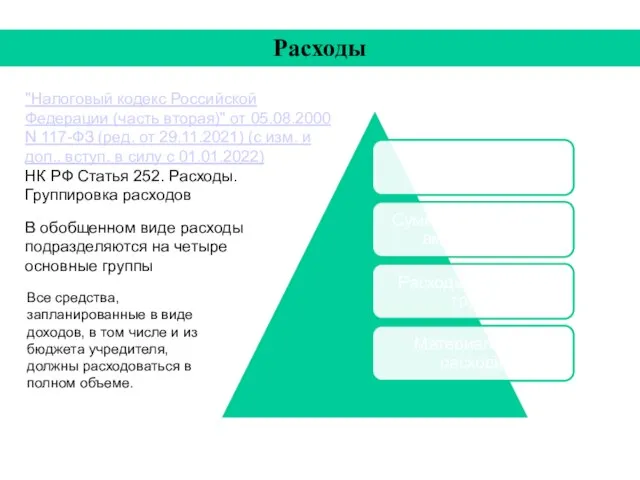

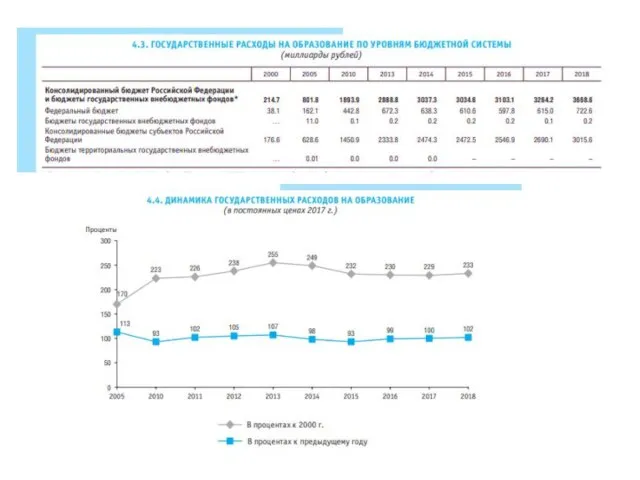

- 24. Расходы В обобщенном виде расходы подразделяются на четыре основные группы "Налоговый кодекс Российской Федерации (часть вторая)"

- 25. Система органов, участвующих в процессе финансирования образования Президент Российской Федерации (высшее должностное лицо) Федеральное Собрание Российской

- 26. Процесс финансирования Процесс бюджетного финансирования образование включает: • разработку проекта бюджета; • внесение проекта бюджета на

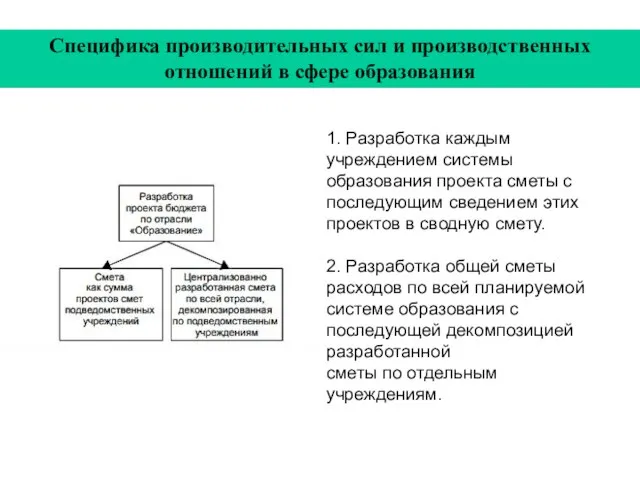

- 27. Специфика производительных сил и производственных отношений в сфере образования 1. Разработка каждым учреждением системы образования проекта

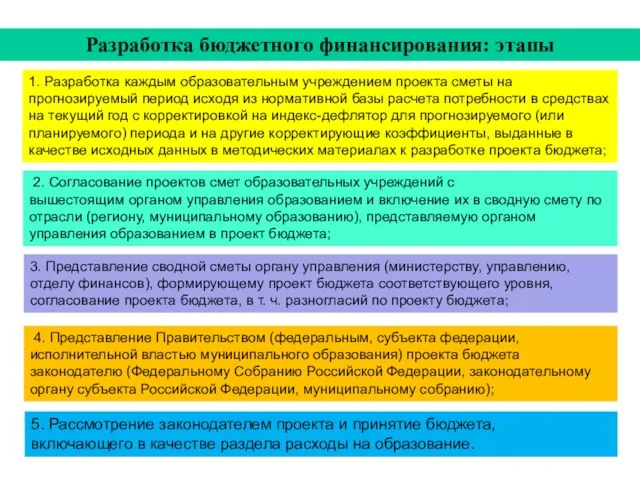

- 28. Разработка бюджетного финансирования: этапы 1. Разработка каждым образовательным учреждением проекта сметы на прогнозируемый период исходя из

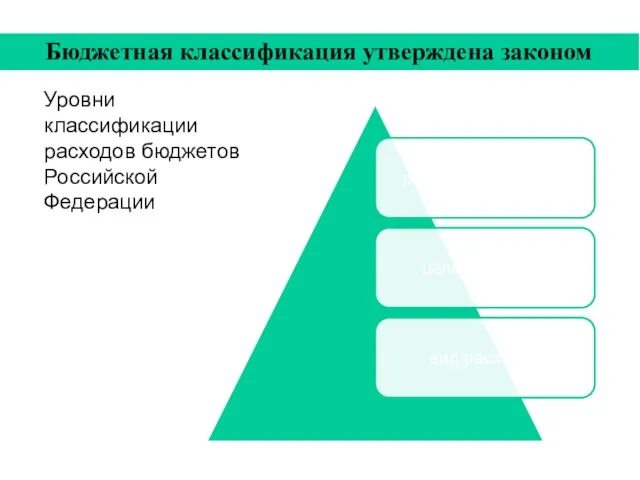

- 29. Бюджетная классификация утверждена законом 5) материальные расходы; 6) расходы на оплату труда, выплату пособий по временной

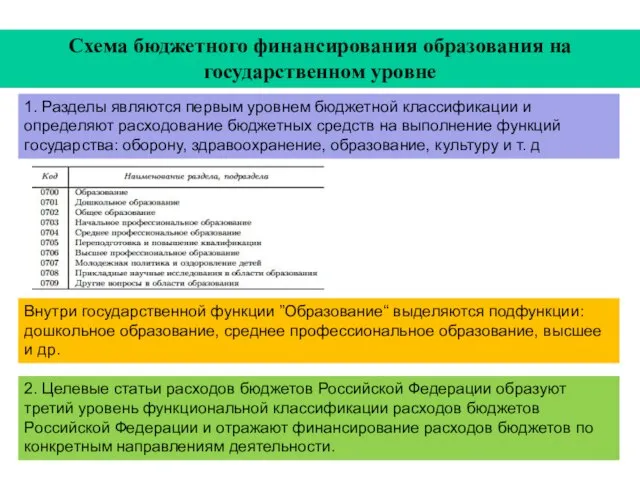

- 30. Схема бюджетного финансирования образования на государственном уровне 1. Разделы являются первым уровнем бюджетной классификации и определяют

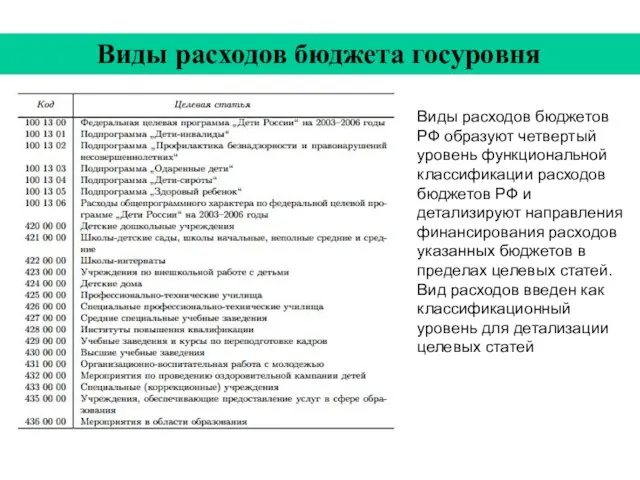

- 31. Виды расходов бюджета госуровня Виды расходов бюджетов РФ образуют четвертый уровень функциональной классификации расходов бюджетов РФ

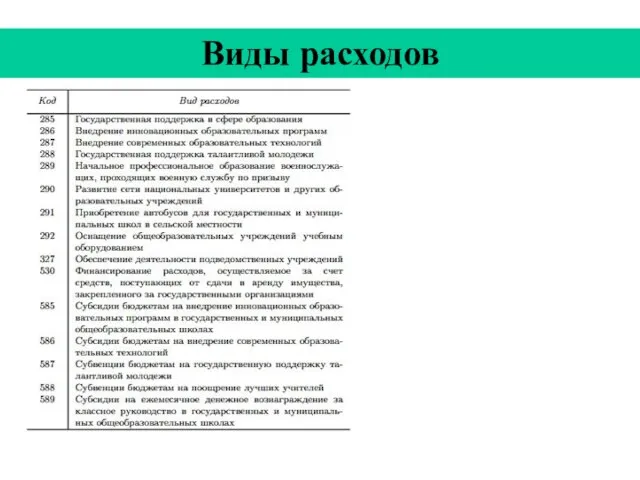

- 32. Виды расходов

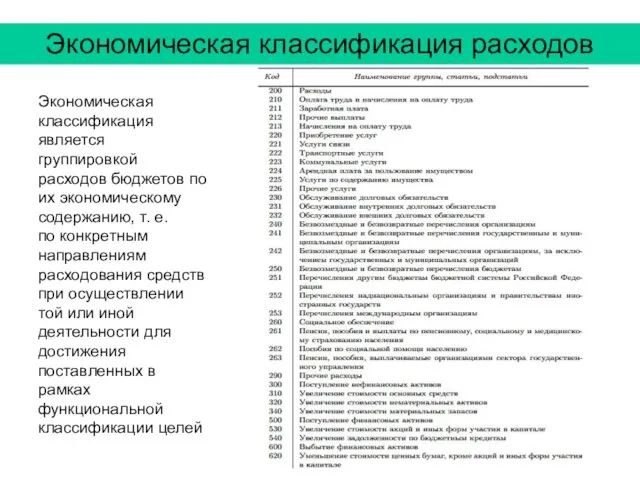

- 33. Экономическая классификация расходов Экономическая классификация является группировкой расходов бюджетов по их экономическому содержанию, т. е. по

- 34. Определение потребности в бюджетных средствах

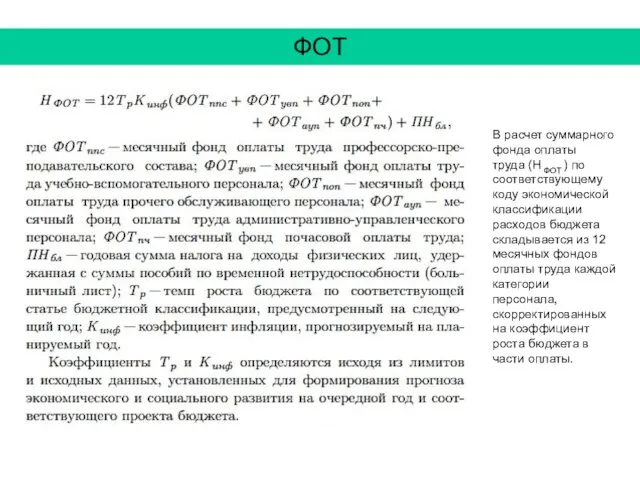

- 35. ФОТ В расчет суммарного фонда оплаты труда (Н ФОТ ) по соответствующему коду экономической классификации расходов

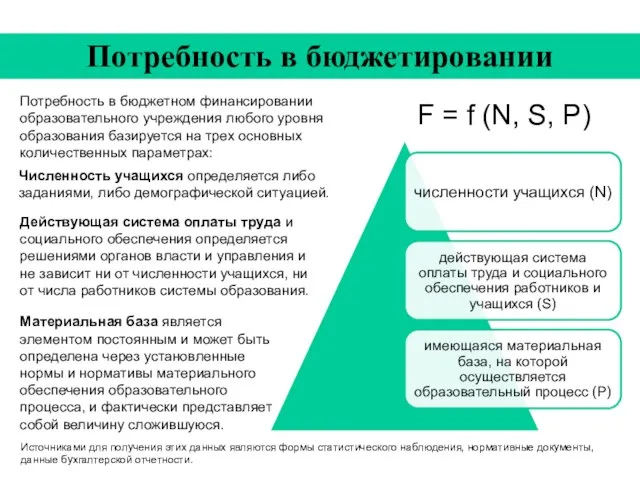

- 36. Потребность в бюджетировании Потребность в бюджетном финансировании образовательного учреждения любого уровня образования базируется на трех основных

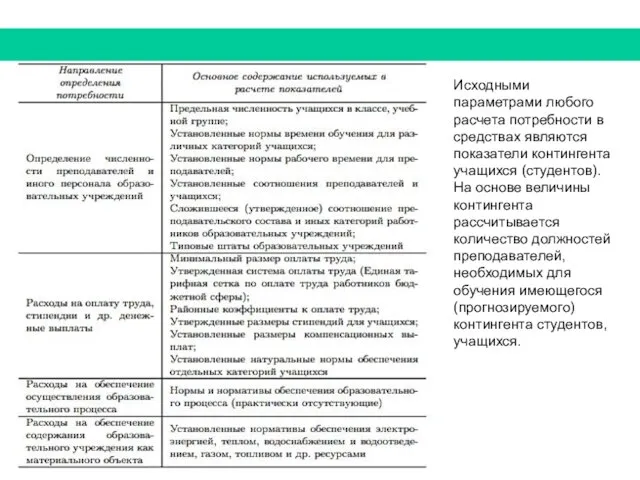

- 37. Исходными параметрами любого расчета потребности в средствах являются показатели контингента учащихся (студентов). На основе величины контингента

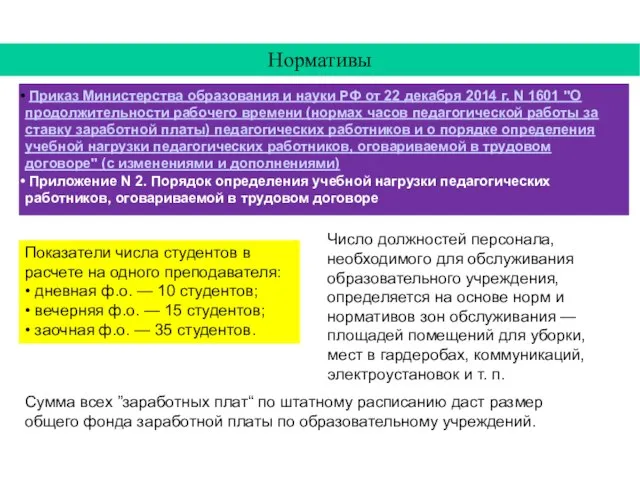

- 38. Нормативы Приказ Министерства образования и науки РФ от 22 декабря 2014 г. N 1601 "О продолжительности

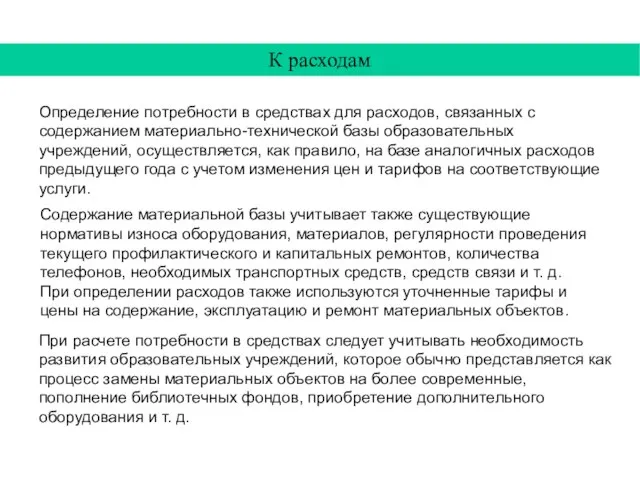

- 40. Определение потребности в средствах для расходов, связанных с содержанием материально-технической базы образовательных учреждений, осуществляется, как правило,

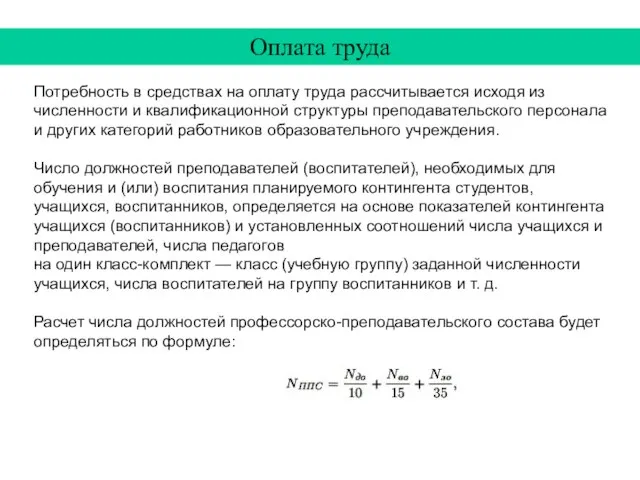

- 41. Потребность в средствах на оплату труда рассчитывается исходя из численности и квалификационной структуры преподавательского персонала и

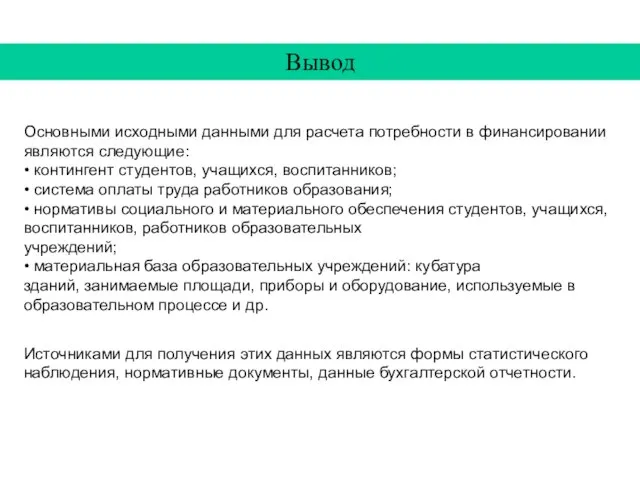

- 42. Вывод Основными исходными данными для расчета потребности в финансировании являются следующие: • контингент студентов, учащихся, воспитанников;

- 43. При расчете фонда оплаты труда необходимо учитывать также районный коэффициент для выплаты надбавок за стаж работы

- 44. Задание Самостоятельно изучите темы курса: Тема 5. Налогообложение в сфере образования Тема 7. Материально-техническая база образования

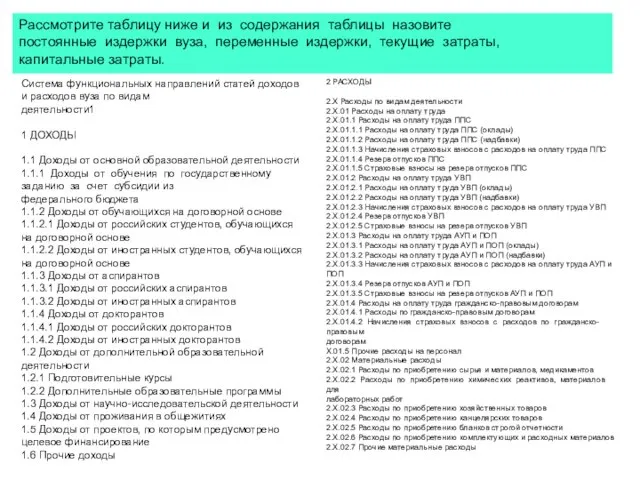

- 45. Система функциональных направлений статей доходов и расходов вуза по видам деятельности1 1 ДОХОДЫ 1.1 Доходы от

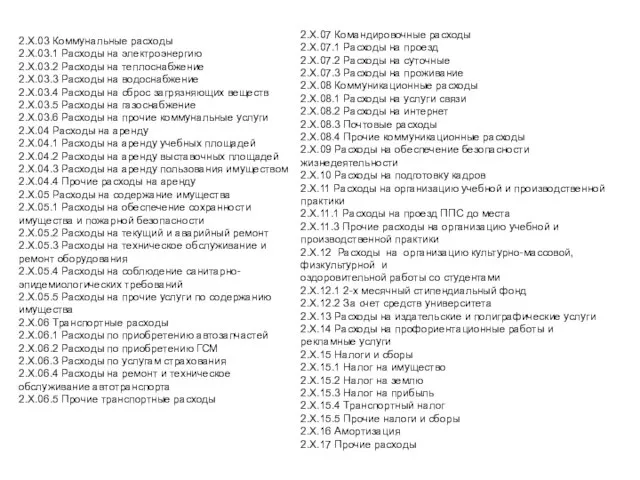

- 46. 2.Х.03 Коммунальные расходы 2.Х.03.1 Расходы на электроэнергию 2.Х.03.2 Расходы на теплоснабжение 2.Х.03.3 Расходы на водоснабжение 2.Х.03.4

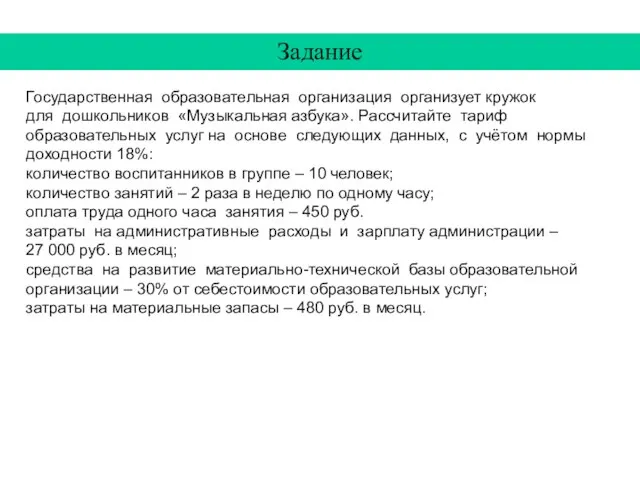

- 47. Государственная образовательная организация организует кружок для дошкольников «Музыкальная азбука». Рассчитайте тариф образовательных услуг на основе следующих

- 49. Скачать презентацию

Слайд 3Тема 3. Рынок образовательных услуг

Тема 3. Рынок образовательных услуг

Слайд 4Рынок образовательных услуг – это материальные взаимоотношения участников образовательного процесса: учащихся, организаций, предоставляющих

Рынок образовательных услуг – это материальные взаимоотношения участников образовательного процесса: учащихся, организаций, предоставляющих

Слайд 6Особенности рынка образовательных услуг

– разнообразие организационно-правовых форм образовательных организаций и продуктов их

Особенности рынка образовательных услуг

– разнообразие организационно-правовых форм образовательных организаций и продуктов их

Слайд 7Образовательное учреждение (организация) является юридическим лицом — пользуется правами и несет обязанности,

Образовательное учреждение (организация) является юридическим лицом — пользуется правами и несет обязанности,

Слайд 8Главной особенностью образовательной организации является ее некоммерческий статус (не получение прибыли!)

Некоммерческий статус

В

Главной особенностью образовательной организации является ее некоммерческий статус (не получение прибыли!)

Некоммерческий статус

В

Слайд 9Автономия учебных заведений

выражается в том, что для осуществления образовательного процесса, как основной

Автономия учебных заведений

выражается в том, что для осуществления образовательного процесса, как основной

Слайд 10Образовательная услуга

Образовательная услуга является продуктом образовательного производства.

Система знаний, информации, умений и

Образовательная услуга

Образовательная услуга является продуктом образовательного производства.

Система знаний, информации, умений и

Слайд 11Характерные черты услуги

Характерные черты услуги

Слайд 12Специфические характеристики образовательной услуги

Специфические характеристики образовательной услуги

Слайд 13Особенностью образовательной услуги как товара считается выраженная асимметрия информации, т.е. невозможность (по

Особенностью образовательной услуги как товара считается выраженная асимметрия информации, т.е. невозможность (по

Слайд 14Характеристика рынка

Формат онлайн с каждым годом становился все более востребованным.

Студенты выбирали

Характеристика рынка

Формат онлайн с каждым годом становился все более востребованным.

Студенты выбирали

Слайд 15Характеристика рынка

За пятилетний период показатель сократился на 24,6% до 2,18 млрд академ

Характеристика рынка

За пятилетний период показатель сократился на 24,6% до 2,18 млрд академ

Слайд 16Что делать?

Что делать?

Слайд 17Тема 4. Финансирование образования

Тема 4. Финансирование образования

Слайд 18Задачи ФИНАНСИРОВАНИЯ

Финансирование — обеспечение необходимыми финансовыми ресурсами затрат на осуществление определенной деятельности.

Целью

Задачи ФИНАНСИРОВАНИЯ

Финансирование — обеспечение необходимыми финансовыми ресурсами затрат на осуществление определенной деятельности.

Целью

Слайд 19Финансирование образования — это обеспечение финансовыми ресурсами образовательного процесса, осуществляемого образовательными учреждениями.

Финансирование образования — это обеспечение финансовыми ресурсами образовательного процесса, осуществляемого образовательными учреждениями.

Слайд 20.

ФИНАНСИРОВАНИЕ

Смета бюджетного учреждения — документ, определяющий объем и поквартальное распределение бюджетных

.

ФИНАНСИРОВАНИЕ

Смета бюджетного учреждения — документ, определяющий объем и поквартальное распределение бюджетных

Слайд 21Важно!

Финансирование образования не является каким-либо выражением отношений ”купли-продажи“, где есть встречное движение

Важно!

Финансирование образования не является каким-либо выражением отношений ”купли-продажи“, где есть встречное движение

Слайд 24Расходы

В обобщенном виде расходы подразделяются на четыре основные группы

"Налоговый кодекс Российской

Расходы

В обобщенном виде расходы подразделяются на четыре основные группы

"Налоговый кодекс Российской

Слайд 25Система органов, участвующих

в процессе финансирования образования

Президент Российской Федерации (высшее должностное лицо)

Система органов, участвующих

в процессе финансирования образования

Президент Российской Федерации (высшее должностное лицо)

Слайд 26Процесс финансирования

Процесс бюджетного финансирования образование включает:

• разработку проекта бюджета;

• внесение проекта бюджета

Процесс финансирования

Процесс бюджетного финансирования образование включает:

• разработку проекта бюджета;

• внесение проекта бюджета

Слайд 27Специфика производительных сил и производственных отношений в сфере образования

1. Разработка каждым учреждением

Специфика производительных сил и производственных отношений в сфере образования

1. Разработка каждым учреждением

Слайд 28Разработка бюджетного финансирования: этапы

1. Разработка каждым образовательным учреждением проекта сметы на прогнозируемый

Разработка бюджетного финансирования: этапы

1. Разработка каждым образовательным учреждением проекта сметы на прогнозируемый

Слайд 29Бюджетная классификация утверждена законом

5) материальные расходы;

6) расходы на оплату труда, выплату пособий

Бюджетная классификация утверждена законом

5) материальные расходы;

6) расходы на оплату труда, выплату пособий

Слайд 30Схема бюджетного финансирования образования на государственном уровне

1. Разделы являются первым уровнем бюджетной

Схема бюджетного финансирования образования на государственном уровне

1. Разделы являются первым уровнем бюджетной

Слайд 31Виды расходов бюджета госуровня

Виды расходов бюджетов РФ образуют четвертый уровень функциональной классификации

Виды расходов бюджета госуровня

Виды расходов бюджетов РФ образуют четвертый уровень функциональной классификации

Слайд 32Виды расходов

Виды расходов

Слайд 33Экономическая классификация расходов

Экономическая классификация является группировкой расходов бюджетов по их экономическому содержанию,

Экономическая классификация расходов

Экономическая классификация является группировкой расходов бюджетов по их экономическому содержанию,

Слайд 34Определение потребности в бюджетных средствах

Определение потребности в бюджетных средствах

Слайд 35ФОТ

В расчет суммарного фонда оплаты

труда (Н ФОТ ) по соответствующему коду экономической

ФОТ

В расчет суммарного фонда оплаты

труда (Н ФОТ ) по соответствующему коду экономической

Слайд 36Потребность в бюджетировании

Потребность в бюджетном финансировании образовательного учреждения любого уровня образования базируется

Потребность в бюджетировании

Потребность в бюджетном финансировании образовательного учреждения любого уровня образования базируется

Слайд 37Исходными параметрами любого расчета потребности в средствах являются показатели контингента учащихся (студентов).

Исходными параметрами любого расчета потребности в средствах являются показатели контингента учащихся (студентов).

Слайд 38Нормативы

Приказ Министерства образования и науки РФ от 22 декабря 2014 г. N

Нормативы

Приказ Министерства образования и науки РФ от 22 декабря 2014 г. N

Слайд 40Определение потребности в средствах для расходов, связанных с содержанием материально-технической базы образовательных

Определение потребности в средствах для расходов, связанных с содержанием материально-технической базы образовательных

Слайд 41Потребность в средствах на оплату труда рассчитывается исходя из численности и квалификационной

Потребность в средствах на оплату труда рассчитывается исходя из численности и квалификационной

Слайд 42Вывод

Основными исходными данными для расчета потребности в финансировании являются следующие:

• контингент студентов,

Вывод

Основными исходными данными для расчета потребности в финансировании являются следующие:

• контингент студентов,

Слайд 43При расчете фонда оплаты труда необходимо учитывать также районный коэффициент для выплаты

При расчете фонда оплаты труда необходимо учитывать также районный коэффициент для выплаты

Слайд 44Задание

Самостоятельно изучите темы курса:

Тема 5. Налогообложение в сфере образования

Тема 7. Материально-техническая

Задание

Самостоятельно изучите темы курса:

Тема 5. Налогообложение в сфере образования

Тема 7. Материально-техническая

Слайд 45Система функциональных направлений статей доходов и расходов вуза по видам

деятельности1

1

Система функциональных направлений статей доходов и расходов вуза по видам

деятельности1

1

Слайд 462.Х.03 Коммунальные расходы

2.Х.03.1 Расходы на электроэнергию

2.Х.03.2 Расходы на теплоснабжение

2.Х.03.3

2.Х.03 Коммунальные расходы

2.Х.03.1 Расходы на электроэнергию

2.Х.03.2 Расходы на теплоснабжение

2.Х.03.3

Слайд 47Государственная образовательная организация организует кружок

для дошкольников «Музыкальная азбука». Рассчитайте тариф

образовательных

Государственная образовательная организация организует кружок

для дошкольников «Музыкальная азбука». Рассчитайте тариф

образовательных

Издержки производства

Издержки производства Принцип конкуренции

Принцип конкуренции Рыночный механизм. Тема 4

Рыночный механизм. Тема 4 Глобальная информационная экономика

Глобальная информационная экономика Кейс-задачи по дисциплине экономический анализ

Кейс-задачи по дисциплине экономический анализ Реализация государственной молодежной политики в Тульской области в части содействия экономической самостоятельности молодежи

Реализация государственной молодежной политики в Тульской области в части содействия экономической самостоятельности молодежи CUT През

CUT През Эколого-экономическая безопасность в новых условиях развития арктической зоны РФ

Эколого-экономическая безопасность в новых условиях развития арктической зоны РФ Экономика предприятия

Экономика предприятия Денежный оборот: понятие и структура Подготовила: Клеутина С. Группа МЭ_092

Денежный оборот: понятие и структура Подготовила: Клеутина С. Группа МЭ_092 Учет и анализ себестоимости продукции по статьям калькуляции и элементам затрат на примере ООО Исток

Учет и анализ себестоимости продукции по статьям калькуляции и элементам затрат на примере ООО Исток Роль государства в экономике

Роль государства в экономике Экономия в доме (в стихах)

Экономия в доме (в стихах) Деньги без пыли и грязи. Экономия ресурсов

Деньги без пыли и грязи. Экономия ресурсов Совершенствование деятельности правоохранительных органов

Совершенствование деятельности правоохранительных органов Основы мировой экономики. Экономика рынка труда

Основы мировой экономики. Экономика рынка труда Предмет экономической теории, ее методы

Предмет экономической теории, ее методы Микроэкономическое моделирование технологии производства и процессов потребления

Микроэкономическое моделирование технологии производства и процессов потребления Занятость и безработица. Рынок труда

Занятость и безработица. Рынок труда Трендвотчер\форсайтер

Трендвотчер\форсайтер Экономика государств Месопотамии

Экономика государств Месопотамии Рыбохозяйственный комплекс как приоритетное направление политики импортозамещения в сельском хозяйстве страны

Рыбохозяйственный комплекс как приоритетное направление политики импортозамещения в сельском хозяйстве страны Эволюция понимания труда и трудовой деятельности

Эволюция понимания труда и трудовой деятельности Денежный оборот: понятие и структура Подготовила: Клеутина С. Группа МЭ_092

Денежный оборот: понятие и структура Подготовила: Клеутина С. Группа МЭ_092 Экономическое назначение развития организации

Экономическое назначение развития организации Макроэкономика одним взглядом

Макроэкономика одним взглядом Финансовое планирование и прогнозирование

Финансовое планирование и прогнозирование Индексы

Индексы