- Экономика предприятия

Содержание

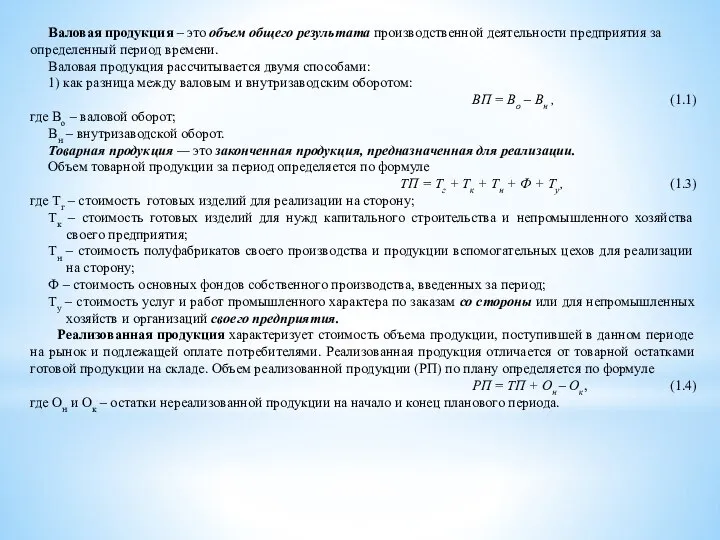

- 2. Валовая продукция – это объем общего результата производственной деятельности предприятия за определенный период времени. Валовая продукция

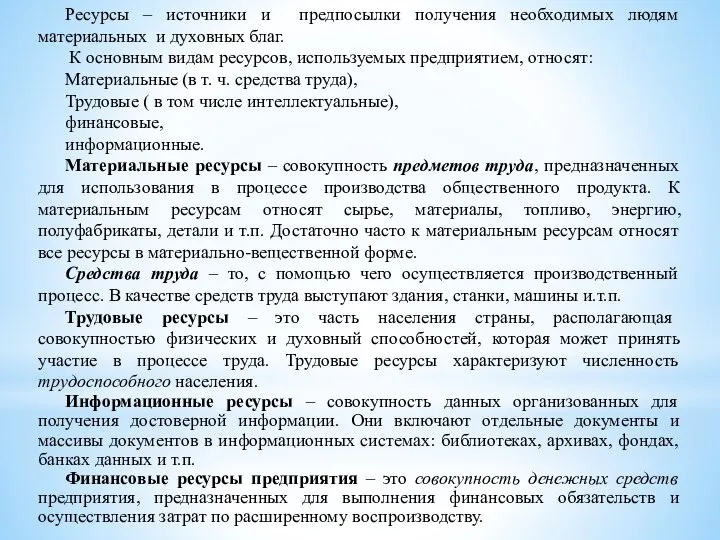

- 3. Ресурсы – источники и предпосылки получения необходимых людям материальных и духовных благ. К основным видам ресурсов,

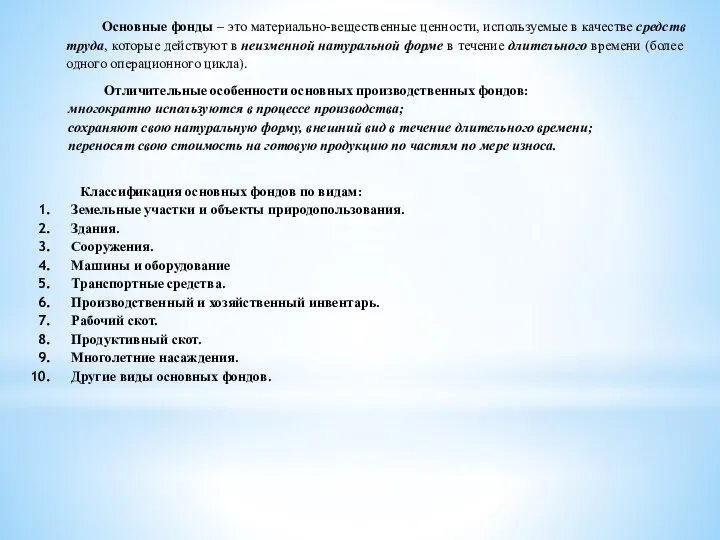

- 4. Основные фонды – это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной

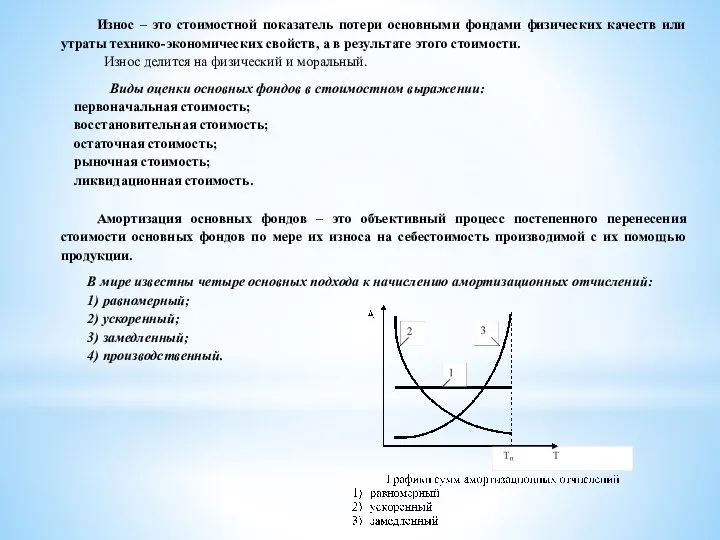

- 5. Износ – это стоимостной показатель потери основными фондами физических качеств или утраты технико-экономических свойств, а в

- 6. Для анализа движения основных фондов рассчитываются следующие коэффициенты: коэффициент обновления основных фондов (отношение стоимости введенных фондов

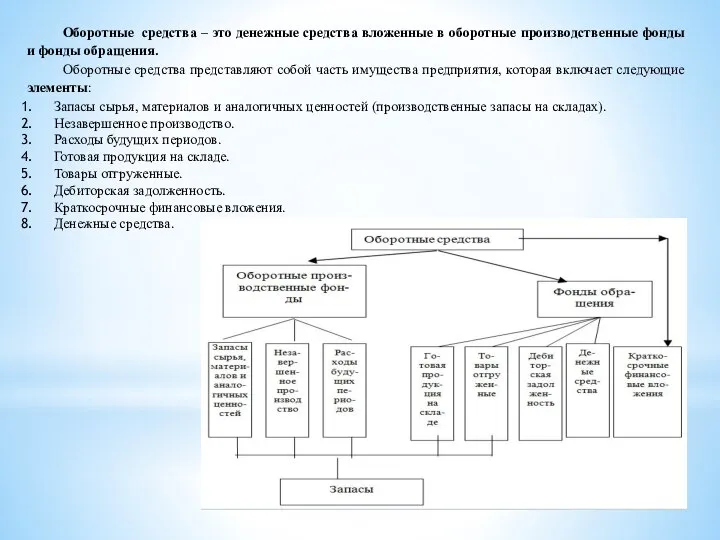

- 7. Оборотные средства – это денежные средства вложенные в оборотные производственные фонды и фонды обращения. Оборотные средства

- 8. Оборотные производственные фонды - это часть производственных фондов, которая участвует в производстве в виде предметов труда,

- 9. Показатели эффективности использования оборотных средств - Коэффициент оборачиваемости оборотных средств характеризует количество оборотов оборотных средств в

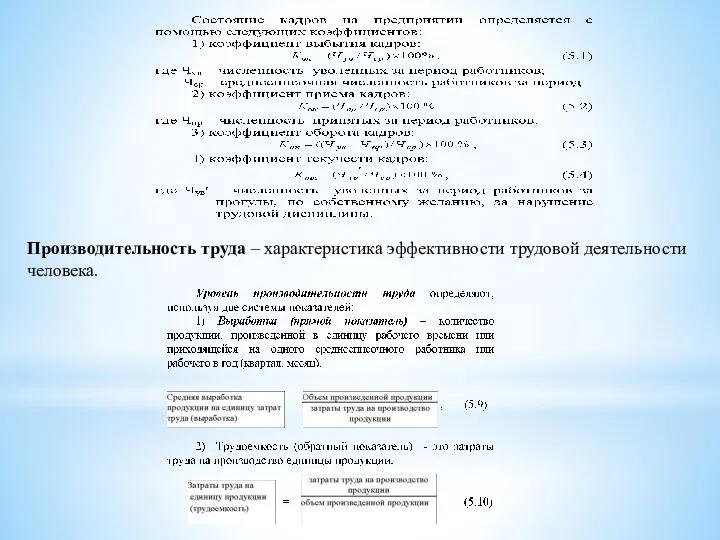

- 10. Производительность труда – характеристика эффективности трудовой деятельности человека.

- 12. Скачать презентацию

Слайд 2Валовая продукция – это объем общего результата производственной деятельности предприятия за определенный

Валовая продукция – это объем общего результата производственной деятельности предприятия за определенный

Слайд 3Ресурсы – источники и предпосылки получения необходимых людям материальных и духовных благ.

Ресурсы – источники и предпосылки получения необходимых людям материальных и духовных благ.

Слайд 4Основные фонды – это материально-вещественные ценности, используемые в качестве средств труда, которые

Основные фонды – это материально-вещественные ценности, используемые в качестве средств труда, которые

Слайд 5Износ – это стоимостной показатель потери основными фондами физических качеств или утраты

Износ – это стоимостной показатель потери основными фондами физических качеств или утраты

Слайд 6Для анализа движения основных фондов рассчитываются следующие коэффициенты:

коэффициент обновления основных фондов (отношение

Для анализа движения основных фондов рассчитываются следующие коэффициенты:

коэффициент обновления основных фондов (отношение

Слайд 7Оборотные средства – это денежные средства вложенные в оборотные производственные фонды и

Оборотные средства – это денежные средства вложенные в оборотные производственные фонды и

Слайд 8Оборотные производственные фонды - это часть производственных фондов, которая участвует в производстве

Оборотные производственные фонды - это часть производственных фондов, которая участвует в производстве

Слайд 9Показатели эффективности использования оборотных средств

- Коэффициент оборачиваемости оборотных средств характеризует количество оборотов

Показатели эффективности использования оборотных средств

- Коэффициент оборачиваемости оборотных средств характеризует количество оборотов

Слайд 10Производительность труда – характеристика эффективности трудовой деятельности человека.

Производительность труда – характеристика эффективности трудовой деятельности человека.

Анализ экономической политики государства. Модель IS-LM

Анализ экономической политики государства. Модель IS-LM Экономическая наука (9 класс)

Экономическая наука (9 класс) Что изучает экономика. Тренажёр

Что изучает экономика. Тренажёр Влияние PR на формирование имиджа страховой компании

Влияние PR на формирование имиджа страховой компании Экономическое развитие

Экономическое развитие Социально-экономическая ситуация

Социально-экономическая ситуация Найти свою нишу. Рекомендации к конструированию муниципальных проектов

Найти свою нишу. Рекомендации к конструированию муниципальных проектов Переход учеба – работа: от теории к практике

Переход учеба – работа: от теории к практике Торговая деятельность

Торговая деятельность Финансы в макроэкономической системе

Финансы в макроэкономической системе Мировая экономика

Мировая экономика Рыночная экономика

Рыночная экономика Табысы ең көп ел, Әлемдегі ең қымбат әрі ерекше тауар, Ең көп жалақы, Ең қымбат қала

Табысы ең көп ел, Әлемдегі ең қымбат әрі ерекше тауар, Ең көп жалақы, Ең қымбат қала Экономика, ее роль в жизни общества

Экономика, ее роль в жизни общества Заң жобасын әзірлеу негіздемесі

Заң жобасын әзірлеу негіздемесі Эффект колеи в территориальной структуре хозяйства Курганской области

Эффект колеи в территориальной структуре хозяйства Курганской области Презентация_Трудовые ресурсы (1)

Презентация_Трудовые ресурсы (1) The role of small businesses in economic development

The role of small businesses in economic development Глобальное экономическое регулирование. Практическое занятие

Глобальное экономическое регулирование. Практическое занятие Экономический рост и развитие

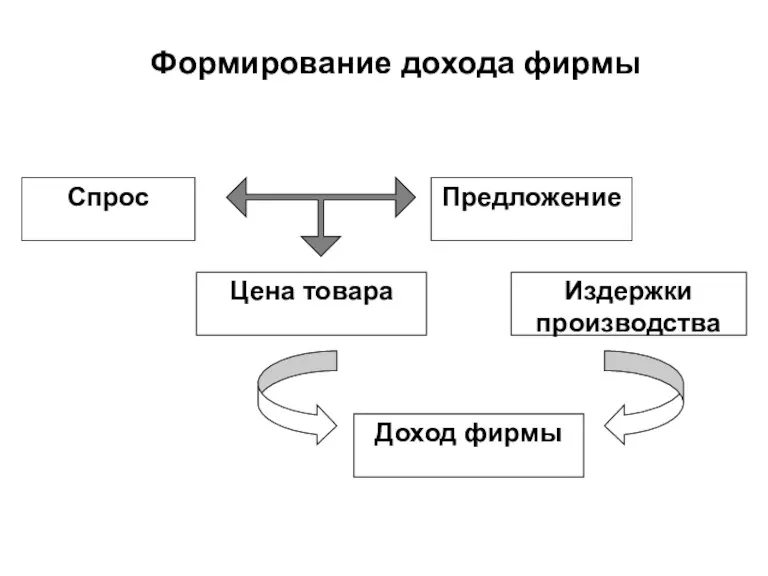

Экономический рост и развитие Формирование дохода фирмы

Формирование дохода фирмы Управленческий учёт и учёт персонала

Управленческий учёт и учёт персонала Сущность мирового ценообразования

Сущность мирового ценообразования Социально-экономическое развитие Республики Беларусь

Социально-экономическое развитие Республики Беларусь Метод pds и матрица Дж. X. Вилсона. Вероятность усиления фактора – воздействие фактора на организацию

Метод pds и матрица Дж. X. Вилсона. Вероятность усиления фактора – воздействие фактора на организацию Денежные переводы мигрантов

Денежные переводы мигрантов Макроэкономическая динамика

Макроэкономическая динамика Экономическая эффективность фирм

Экономическая эффективность фирм