- Затраты предприятия и выручка от реализации

Содержание

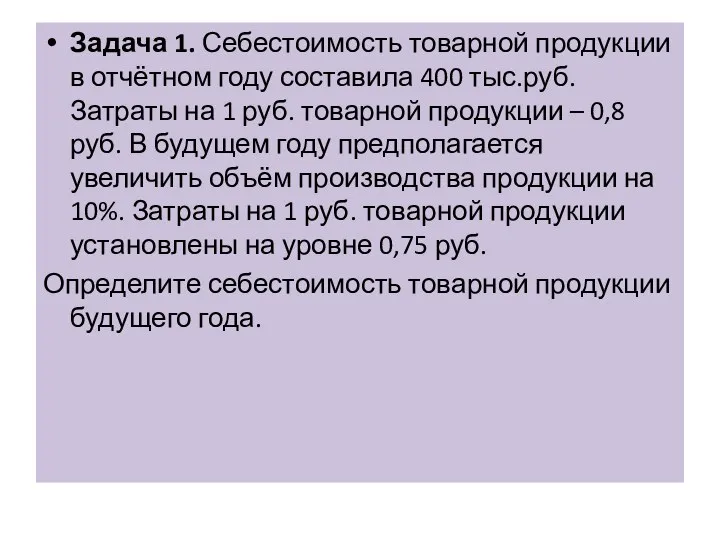

- 2. Задача 1. Себестоимость товарной продукции в отчётном году составила 400 тыс.руб. Затраты на 1 руб. товарной

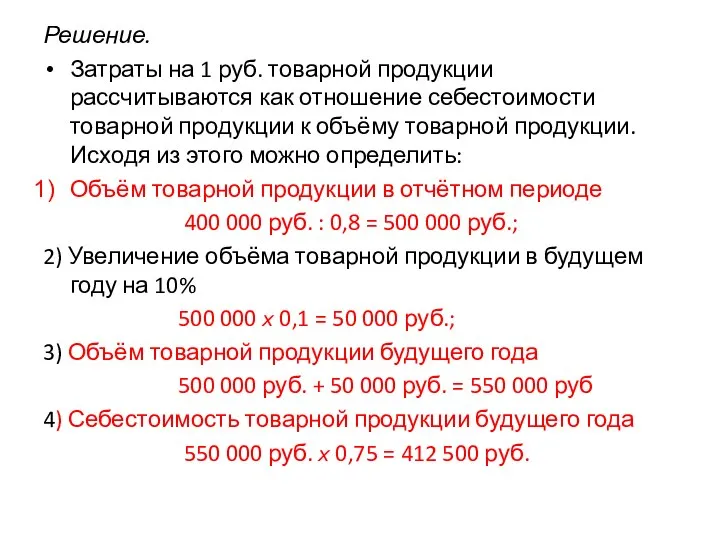

- 3. Решение. Затраты на 1 руб. товарной продукции рассчитываются как отношение себестоимости товарной продукции к объёму товарной

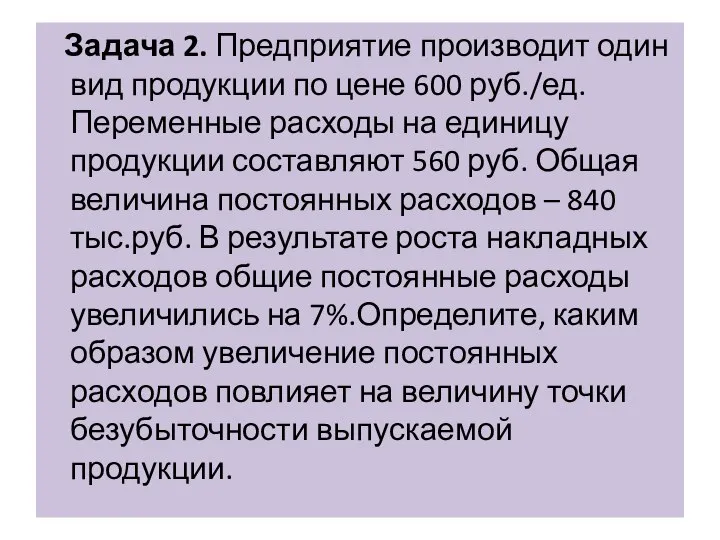

- 4. Задача 2. Предприятие производит один вид продукции по цене 600 руб./ед. Переменные расходы на единицу продукции

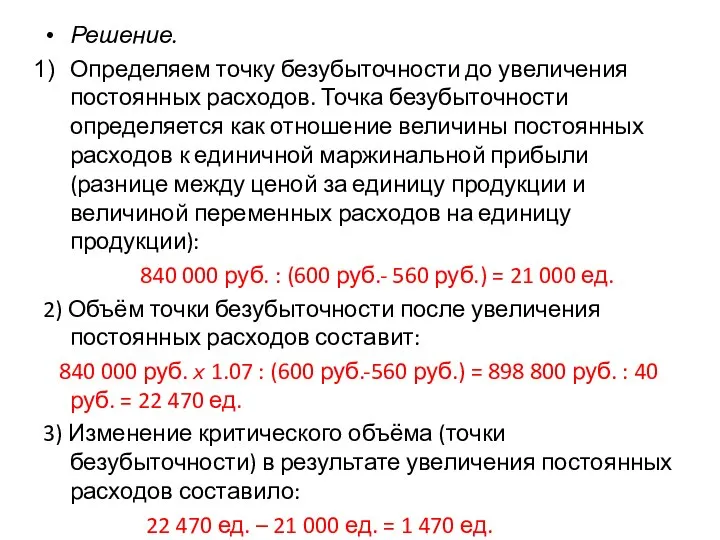

- 5. Решение. Определяем точку безубыточности до увеличения постоянных расходов. Точка безубыточности определяется как отношение величины постоянных расходов

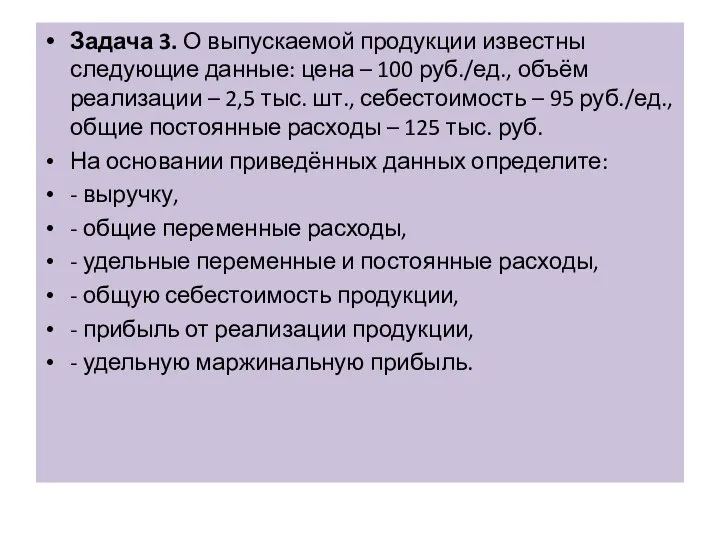

- 6. Задача 3. О выпускаемой продукции известны следующие данные: цена – 100 руб./ед., объём реализации – 2,5

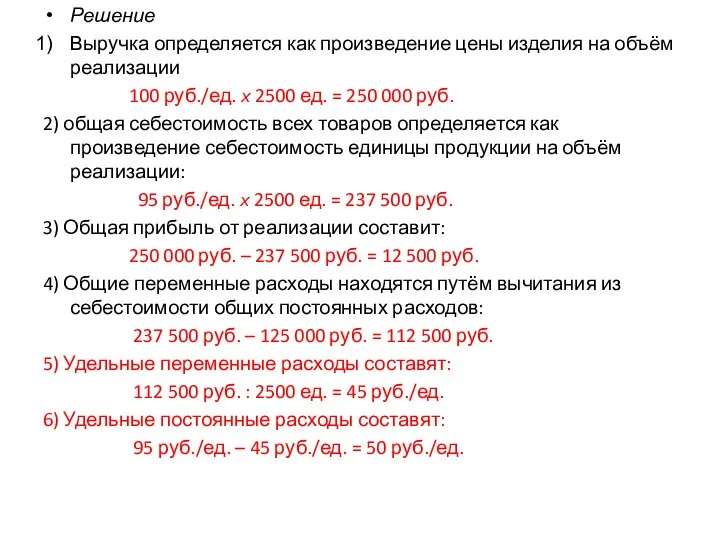

- 7. Решение Выручка определяется как произведение цены изделия на объём реализации 100 руб./ед. ? 2500 ед. =

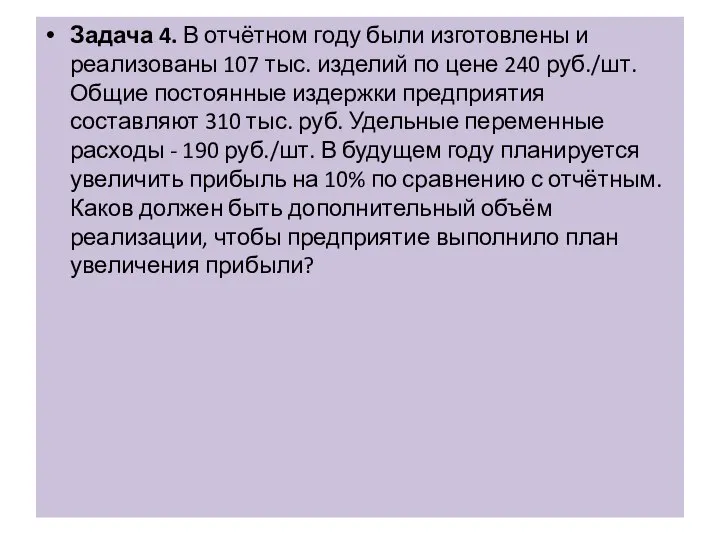

- 8. Задача 4. В отчётном году были изготовлены и реализованы 107 тыс. изделий по цене 240 руб./шт.

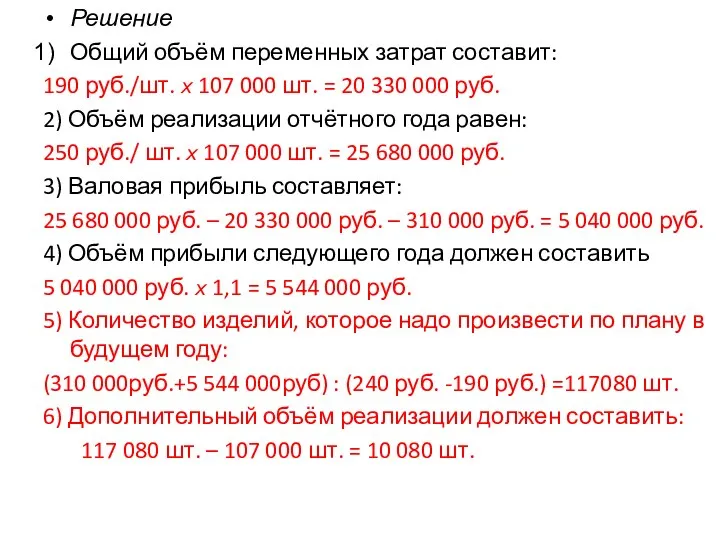

- 9. Решение Общий объём переменных затрат составит: 190 руб./шт. ? 107 000 шт. = 20 330 000

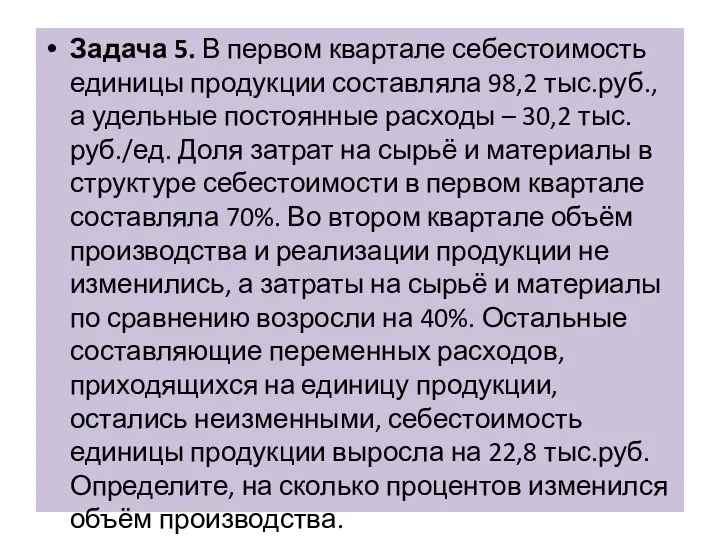

- 10. Задача 5. В первом квартале себестоимость единицы продукции составляла 98,2 тыс.руб., а удельные постоянные расходы –

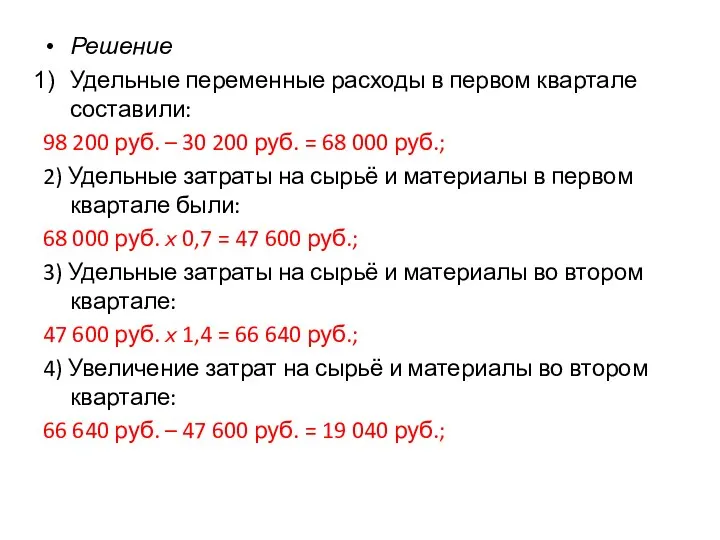

- 11. Решение Удельные переменные расходы в первом квартале составили: 98 200 руб. – 30 200 руб. =

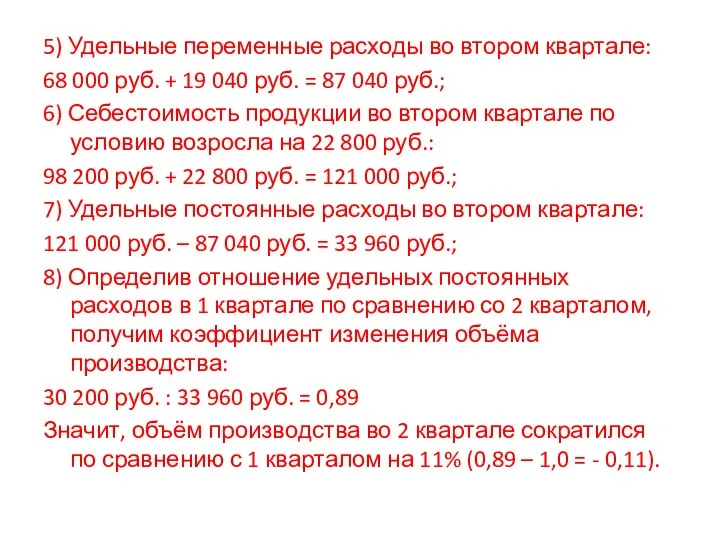

- 12. 5) Удельные переменные расходы во втором квартале: 68 000 руб. + 19 040 руб. = 87

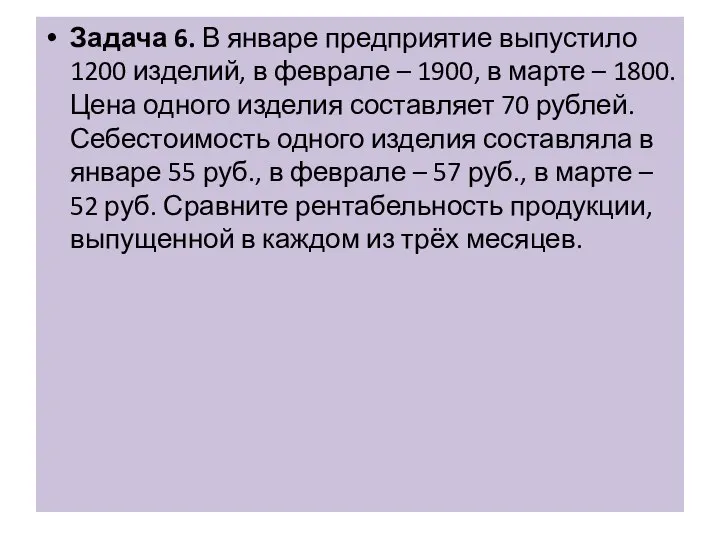

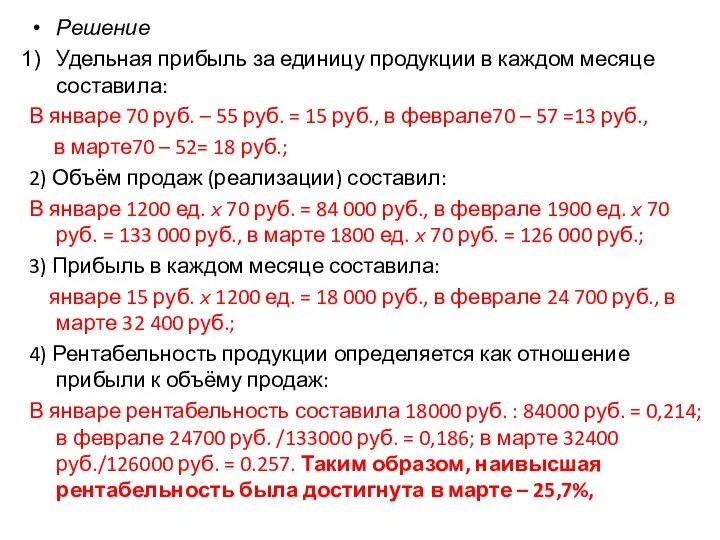

- 13. Задача 6. В январе предприятие выпустило 1200 изделий, в феврале – 1900, в марте – 1800.

- 14. Решение Удельная прибыль за единицу продукции в каждом месяце составила: В январе 70 руб. – 55

- 15. Задача 7. Цена на изделие в 1 квартале составляла 600 руб. за единицу, во 2 –

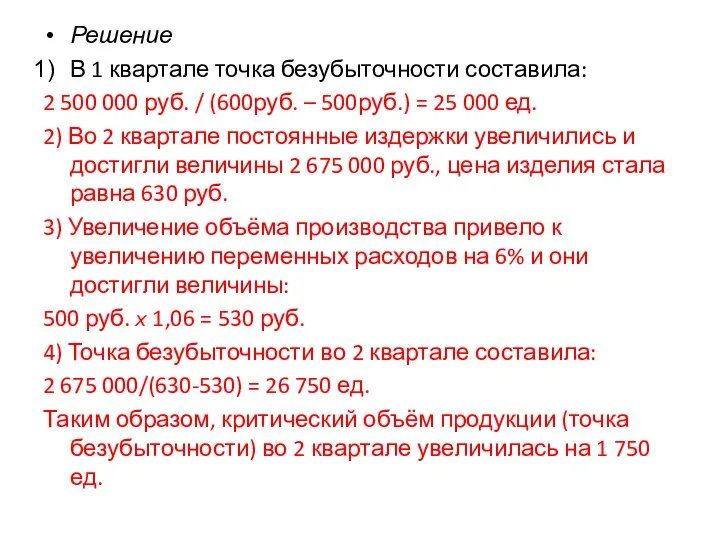

- 16. Решение В 1 квартале точка безубыточности составила: 2 500 000 руб. / (600руб. – 500руб.) =

- 17. : Оборотный капитал организации и источники его финансирования. Оценка эффективности использования оборотного капитала. Экономическое содержание, структура

- 18. Задача 8. Рассчитайте норматив оборотных средств (Н) в запасах сырья, основных материалов и покупных полуфабрикатов. Время

- 19. Решение Н = ? , где - ежедневный расход оборотных средств, – норматив оборотных средств в

- 20. Задача 9. Определите норматив оборотных средств (Н) в незавершённом производстве и оборачиваемость оборотных средств ( )

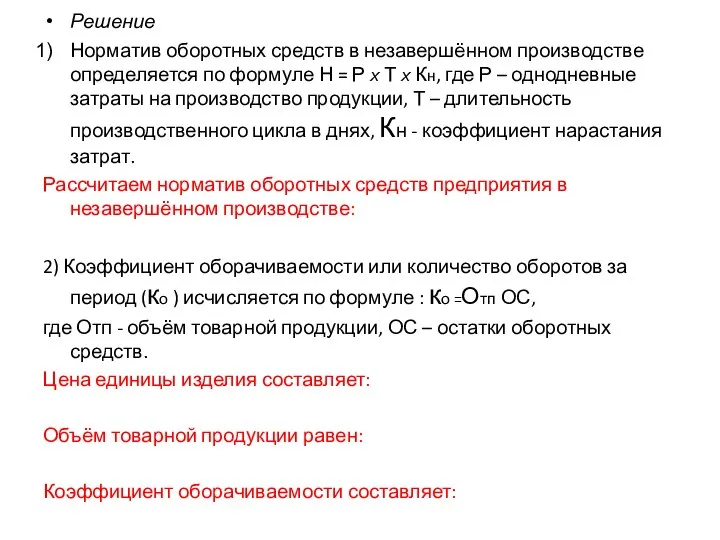

- 21. Решение Норматив оборотных средств в незавершённом производстве определяется по формуле Н = Р ? Т ?

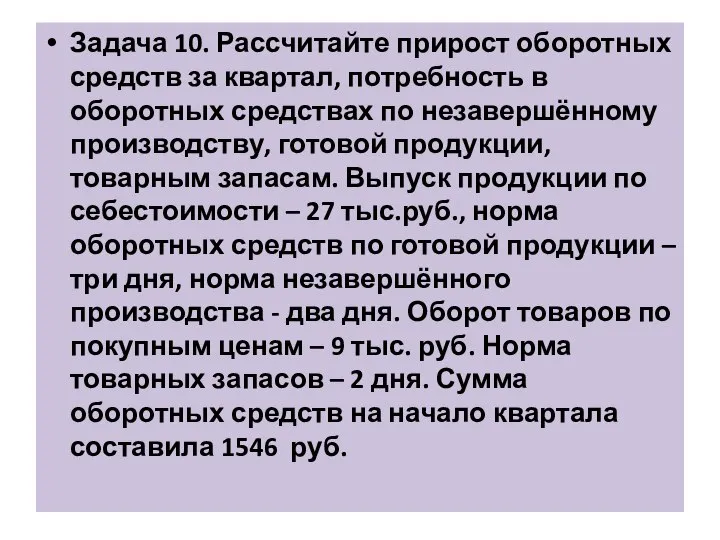

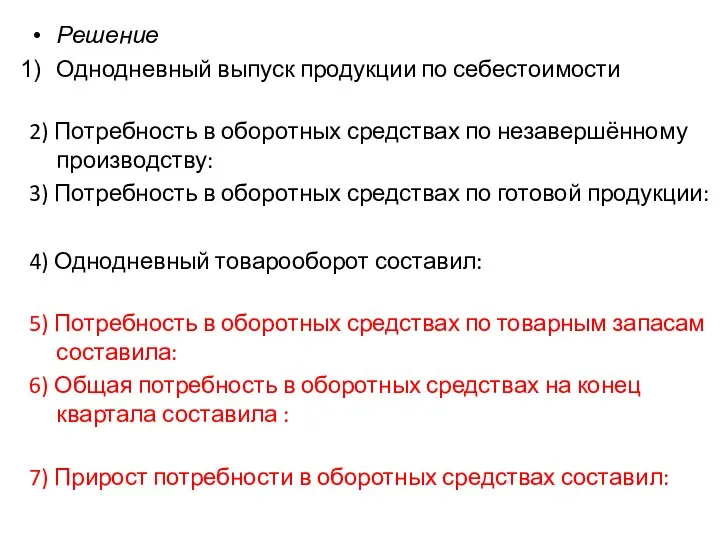

- 22. Задача 10. Рассчитайте прирост оборотных средств за квартал, потребность в оборотных средствах по незавершённому производству, готовой

- 23. Решение Однодневный выпуск продукции по себестоимости составляет: 27 000 руб. : 90 дн. = 300 руб.

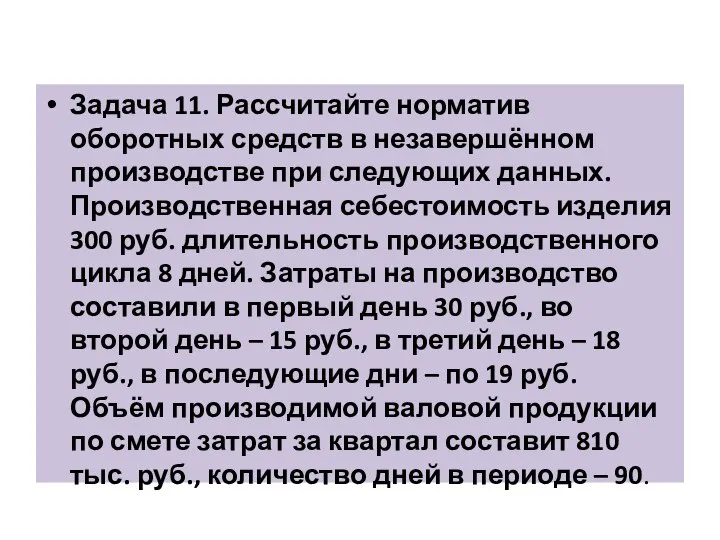

- 24. Задача 11. Рассчитайте норматив оборотных средств в незавершённом производстве при следующих данных. Производственная себестоимость изделия 300

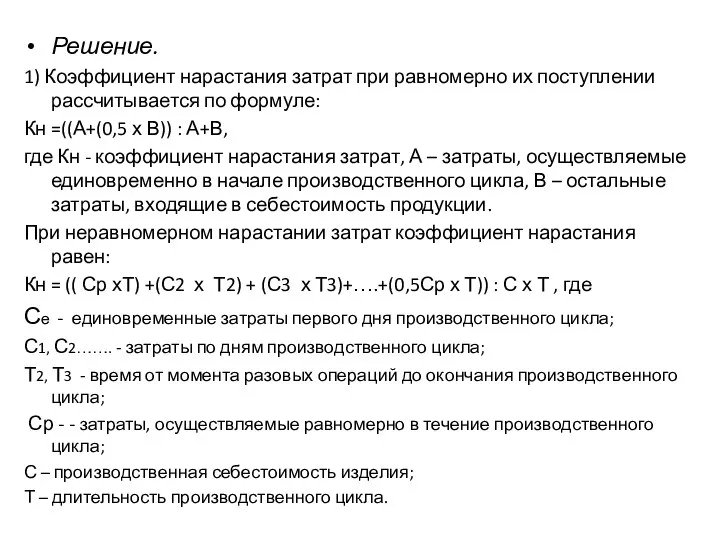

- 25. Решение. 1) Коэффициент нарастания затрат при равномерно их поступлении рассчитывается по формуле: Кн =((А+(0,5 х В))

- 26. Кн = ((30 х8 + 15х7 + 18х6 + 19х8 х0,5)) : 300х8 = 0,22 2)

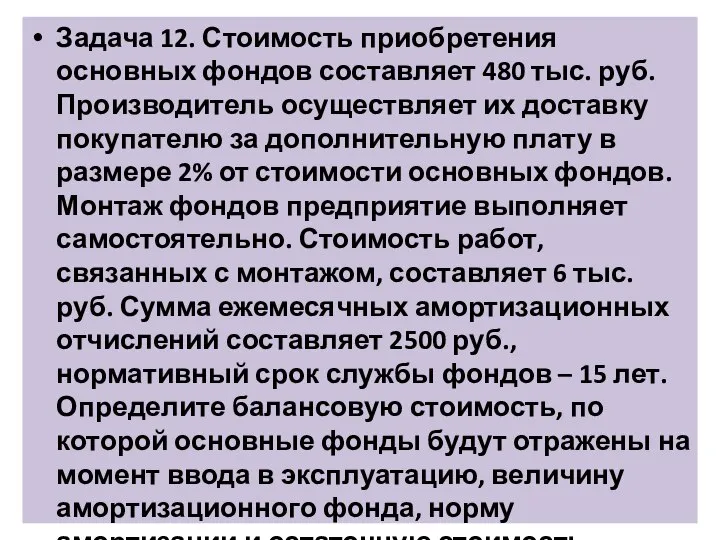

- 27. Задача 12. Стоимость приобретения основных фондов составляет 480 тыс. руб. Производитель осуществляет их доставку покупателю за

- 28. Решение Размер амортизационного фонда (АФ) формируется мз суммы амортизационных отчислений в течение срока службы основных фондов

- 29. 1)Пбал =480000 +0,02х480000 +6000 = 495600 руб. 2) Аоr = 2500 х 12 = 30000 руб.

- 30. Задача 13. При начислении амортизационных отчислений предприятие использует метод ускоренной амортизации. Норма амортизации для применяемого на

- 31. Решение Норма амортизации с учётом ускорения составит: На = 11% х 1,5 = 16,5 % 2)

- 33. Скачать презентацию

Слайд 3Решение.

Затраты на 1 руб. товарной продукции рассчитываются как отношение себестоимости товарной

Решение.

Затраты на 1 руб. товарной продукции рассчитываются как отношение себестоимости товарной

Слайд 4 Задача 2. Предприятие производит один вид продукции по цене 600 руб./ед.

Задача 2. Предприятие производит один вид продукции по цене 600 руб./ед.

Слайд 5Решение.

Определяем точку безубыточности до увеличения постоянных расходов. Точка безубыточности определяется как

Решение.

Определяем точку безубыточности до увеличения постоянных расходов. Точка безубыточности определяется как

Слайд 6Задача 3. О выпускаемой продукции известны следующие данные: цена – 100 руб./ед.,

Задача 3. О выпускаемой продукции известны следующие данные: цена – 100 руб./ед.,

Слайд 7Решение

Выручка определяется как произведение цены изделия на объём реализации

100

Решение

Выручка определяется как произведение цены изделия на объём реализации

100

Слайд 8Задача 4. В отчётном году были изготовлены и реализованы 107 тыс. изделий

Задача 4. В отчётном году были изготовлены и реализованы 107 тыс. изделий

Слайд 9Решение

Общий объём переменных затрат составит:

190 руб./шт. ? 107 000 шт.

Решение

Общий объём переменных затрат составит:

190 руб./шт. ? 107 000 шт.

Слайд 10Задача 5. В первом квартале себестоимость единицы продукции составляла 98,2 тыс.руб., а

Задача 5. В первом квартале себестоимость единицы продукции составляла 98,2 тыс.руб., а

Слайд 11Решение

Удельные переменные расходы в первом квартале составили:

98 200 руб. –

Решение

Удельные переменные расходы в первом квартале составили:

98 200 руб. –

Слайд 125) Удельные переменные расходы во втором квартале:

68 000 руб. + 19

5) Удельные переменные расходы во втором квартале:

68 000 руб. + 19

Слайд 13Задача 6. В январе предприятие выпустило 1200 изделий, в феврале – 1900,

Задача 6. В январе предприятие выпустило 1200 изделий, в феврале – 1900,

Слайд 14Решение

Удельная прибыль за единицу продукции в каждом месяце составила:

В январе

Решение

Удельная прибыль за единицу продукции в каждом месяце составила:

В январе

Слайд 15Задача 7. Цена на изделие в 1 квартале составляла 600 руб. за

Задача 7. Цена на изделие в 1 квартале составляла 600 руб. за

Слайд 16Решение

В 1 квартале точка безубыточности составила:

2 500 000 руб. / (600руб.

Решение

В 1 квартале точка безубыточности составила:

2 500 000 руб. / (600руб.

Слайд 17:

Оборотный капитал организации и источники его финансирования.

Оценка эффективности использования оборотного капитала.

:

Оборотный капитал организации и источники его финансирования.

Оценка эффективности использования оборотного капитала.

Слайд 18Задача 8. Рассчитайте норматив оборотных средств (Н) в запасах сырья, основных материалов

Задача 8. Рассчитайте норматив оборотных средств (Н) в запасах сырья, основных материалов

Слайд 19Решение

Н = ? , где - ежедневный расход оборотных средств, –

Решение

Н = ? , где - ежедневный расход оборотных средств, –

Слайд 20Задача 9. Определите норматив оборотных средств (Н) в незавершённом производстве и оборачиваемость

Задача 9. Определите норматив оборотных средств (Н) в незавершённом производстве и оборачиваемость

Слайд 21Решение

Норматив оборотных средств в незавершённом производстве определяется по формуле Н =

Решение

Норматив оборотных средств в незавершённом производстве определяется по формуле Н =

Слайд 22Задача 10. Рассчитайте прирост оборотных средств за квартал, потребность в оборотных средствах

Задача 10. Рассчитайте прирост оборотных средств за квартал, потребность в оборотных средствах

Слайд 23Решение

Однодневный выпуск продукции по себестоимости составляет: 27 000 руб. : 90

Решение

Однодневный выпуск продукции по себестоимости составляет: 27 000 руб. : 90

Слайд 24Задача 11. Рассчитайте норматив оборотных средств в незавершённом производстве при следующих данных.

Задача 11. Рассчитайте норматив оборотных средств в незавершённом производстве при следующих данных.

Слайд 25Решение.

1) Коэффициент нарастания затрат при равномерно их поступлении рассчитывается по формуле:

Решение.

1) Коэффициент нарастания затрат при равномерно их поступлении рассчитывается по формуле:

Слайд 26Кн = ((30 х8 + 15х7 + 18х6 + 19х8 х0,5)) :

Кн = ((30 х8 + 15х7 + 18х6 + 19х8 х0,5)) :

Слайд 27Задача 12. Стоимость приобретения основных фондов составляет 480 тыс. руб. Производитель осуществляет

Задача 12. Стоимость приобретения основных фондов составляет 480 тыс. руб. Производитель осуществляет

Слайд 28Решение

Размер амортизационного фонда (АФ) формируется мз суммы амортизационных отчислений в течение

Решение

Размер амортизационного фонда (АФ) формируется мз суммы амортизационных отчислений в течение

Слайд 291)Пбал =480000 +0,02х480000 +6000 = 495600 руб.

2) Аоr = 2500 х 12

1)Пбал =480000 +0,02х480000 +6000 = 495600 руб.

2) Аоr = 2500 х 12

Слайд 30Задача 13. При начислении амортизационных отчислений предприятие использует метод ускоренной амортизации. Норма

Задача 13. При начислении амортизационных отчислений предприятие использует метод ускоренной амортизации. Норма

Слайд 31Решение

Норма амортизации с учётом ускорения составит:

На = 11% х 1,5

Решение

Норма амортизации с учётом ускорения составит:

На = 11% х 1,5

Неокейнсианская кривая Филлипса

Неокейнсианская кривая Филлипса Теория фирмы

Теория фирмы Менеджмент и менеджеры

Менеджмент и менеджеры Зарождение и эволюция иститциональной экономики

Зарождение и эволюция иститциональной экономики Инфляция и семейная экономика

Инфляция и семейная экономика Статистика системы национальных счетов. Тема 1. Понятие системы национальных счетов, категории и группировки

Статистика системы национальных счетов. Тема 1. Понятие системы национальных счетов, категории и группировки Товарооборот предприятий торговли

Товарооборот предприятий торговли Мониторинг экономичности различных видов отопления в жилых помещениях

Мониторинг экономичности различных видов отопления в жилых помещениях Нефтегазодобыча в Арктической зоне Ямала: за и против

Нефтегазодобыча в Арктической зоне Ямала: за и против Природно-хозяйственные зоны РФ

Природно-хозяйственные зоны РФ Роль экономики в жизни общества

Роль экономики в жизни общества Особенности управления региональными экономическими комплексами

Особенности управления региональными экономическими комплексами пути снижения расходов на персонал

пути снижения расходов на персонал  Спрос и предложение

Спрос и предложение Тара: сущность, классификация, бухгалтерский учет

Тара: сущность, классификация, бухгалтерский учет Государственная поддержка проблемных регионов в направлении обеспечения их устойчивого развития

Государственная поддержка проблемных регионов в направлении обеспечения их устойчивого развития Комплексная программа развития инфраструктуры товарных рынков Российской Федерации на 1998-2005 годы

Комплексная программа развития инфраструктуры товарных рынков Российской Федерации на 1998-2005 годы Система жизнеобеспечения кочевников-казахов. Дисперсная организация производства и расселение населения

Система жизнеобеспечения кочевников-казахов. Дисперсная организация производства и расселение населения Город Вязьма

Город Вязьма Себестоимость, прибыль и рентабельность

Себестоимость, прибыль и рентабельность Видеореклама в России: на пороге рынка

Видеореклама в России: на пороге рынка Экономический рост. Показатели экономического роста

Экономический рост. Показатели экономического роста Теория совокупного спроса и совокупного предложения

Теория совокупного спроса и совокупного предложения Рентабельность реализации продукции: понятие, факторный анализ и экономическая интерпретация результатов факторного анализа

Рентабельность реализации продукции: понятие, факторный анализ и экономическая интерпретация результатов факторного анализа Экономическая системы

Экономическая системы Анализ конкурентных рынков

Анализ конкурентных рынков Экономические ресурсы

Экономические ресурсы Трилатераль

Трилатераль