- Финансовый менеджмент. Состояние экономики, НТП, культура, политика

Содержание

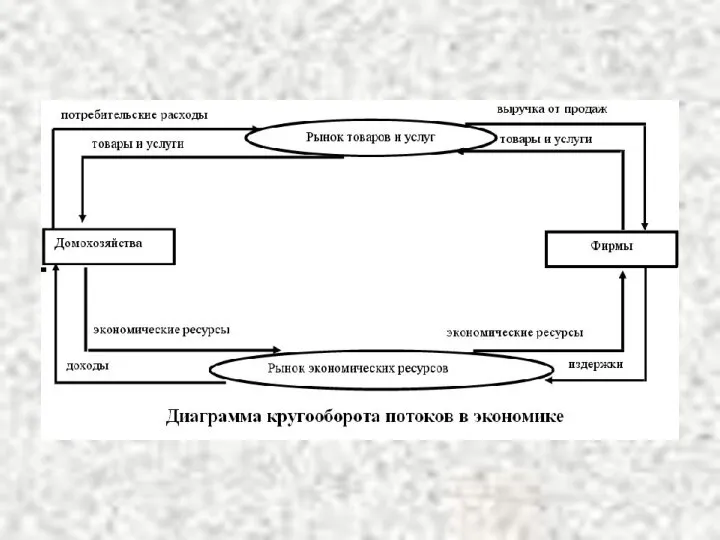

- 6. Внешняя среда Ресурсы производства Внутренняя среда (процесс производства) Информация Законы (регулирование) Конкуренция Состояние экономики, НТП, культура,

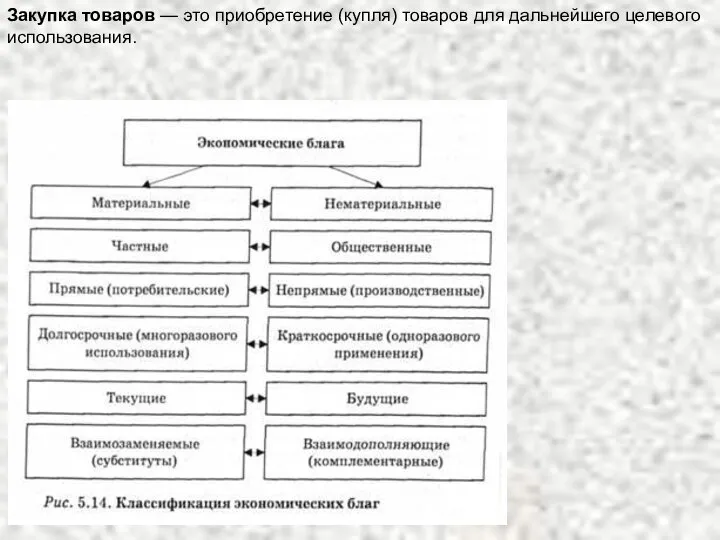

- 8. Закупка товаров — это приобретение (купля) товаров для дальнейшего целевого использования.

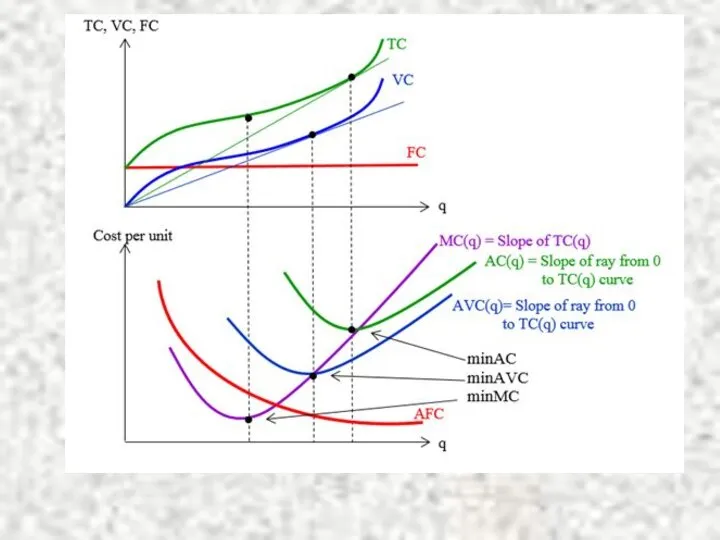

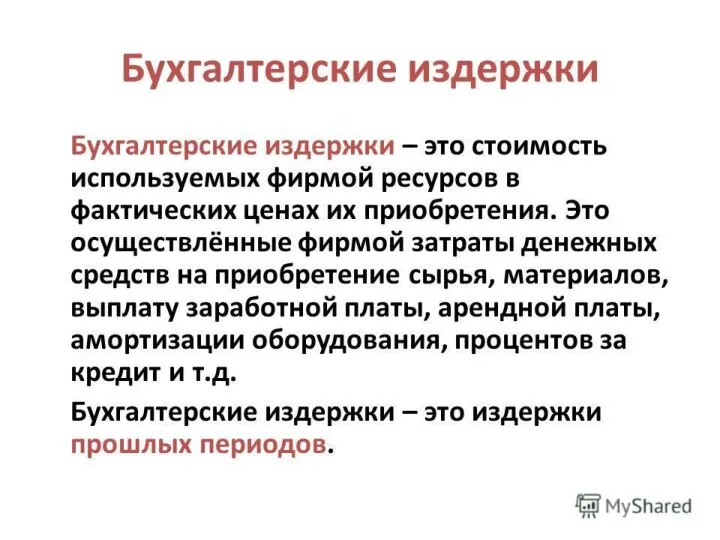

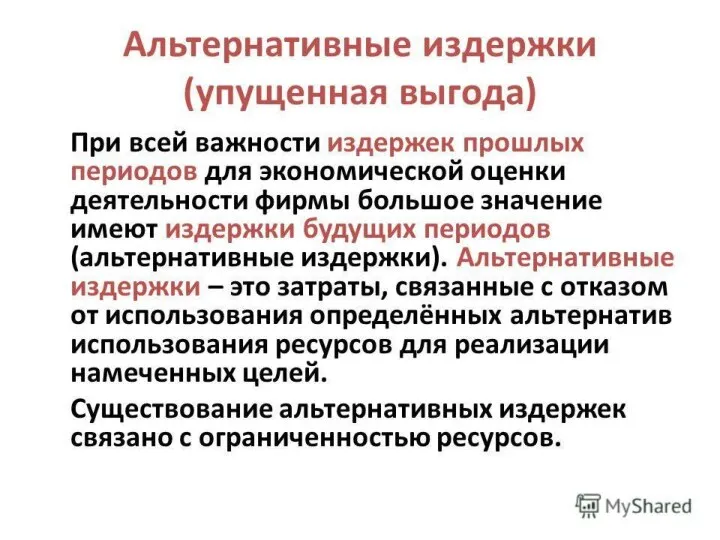

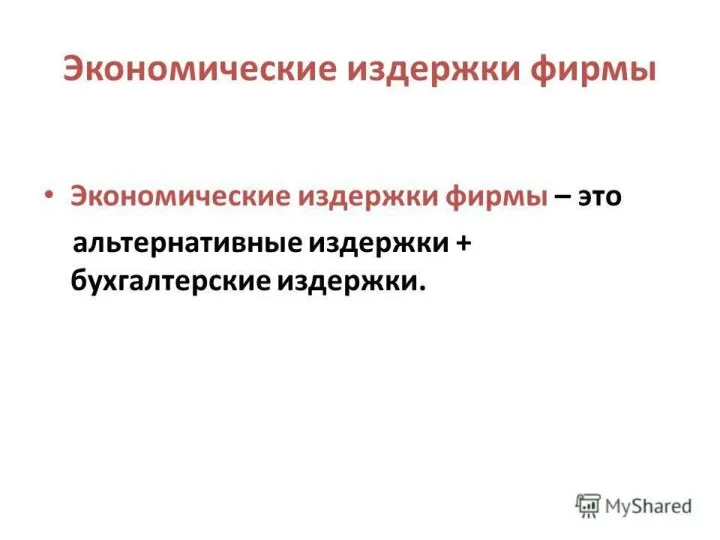

- 23. Безвозвратные затраты – это истекшие затраты, которые не могут быть изменены никакими управленческими решениями. Обычно они

- 24. Планируемые и не планируемые затраты. Планируемые – это затраты, рассчитанные на определенный объем производства. В соответствии

- 25. По участию в основном технологическом процессе производства: - Основные затраты обусловлены технологией производства (сырье, материалы, топливо,

- 26. По рациональности использования: - Производительные затраты оправданы и связаны с получением полезного результата. - Непроизводительные затраты

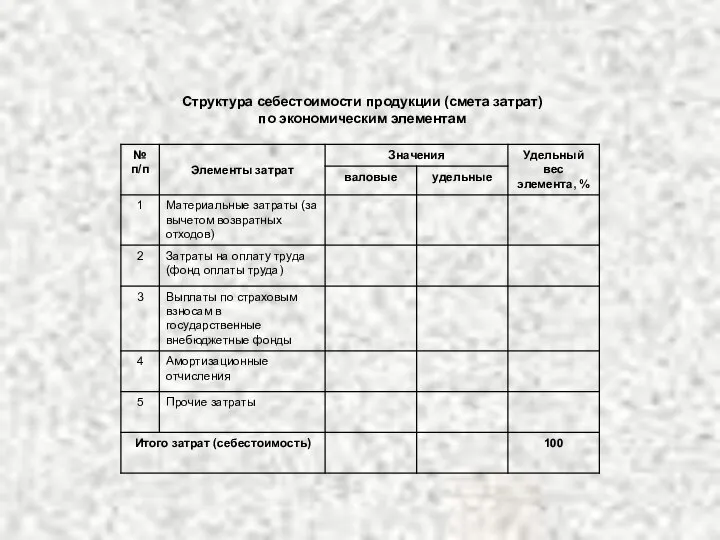

- 27. Структура себестоимости продукции (смета затрат) по экономическим элементам

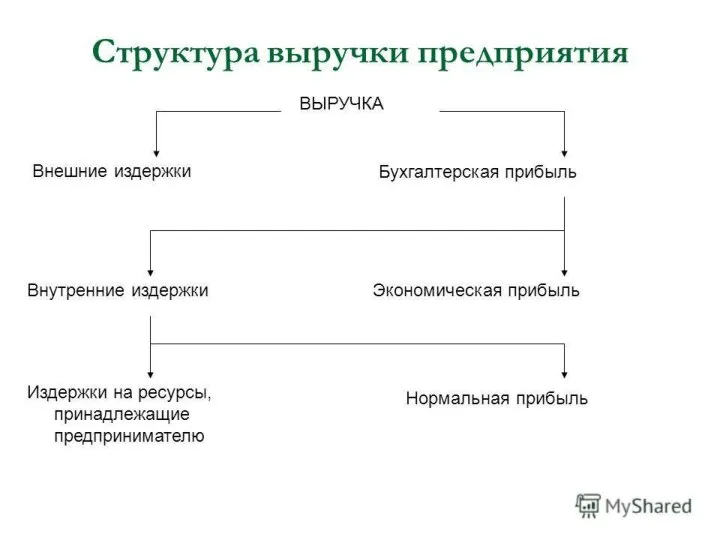

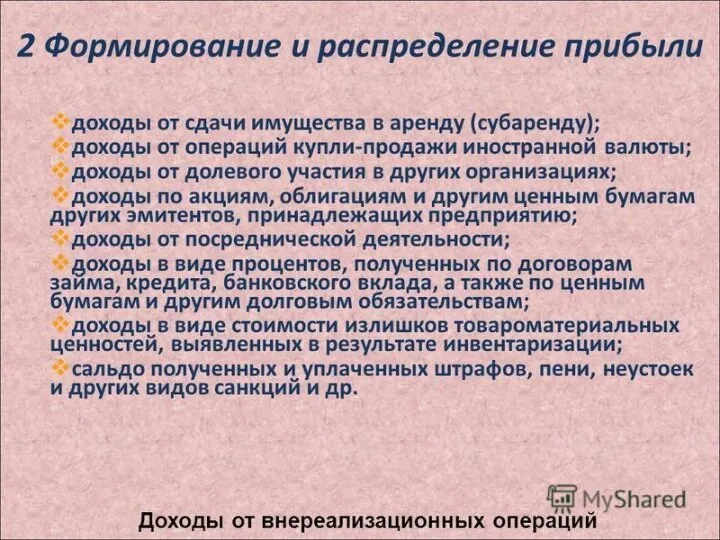

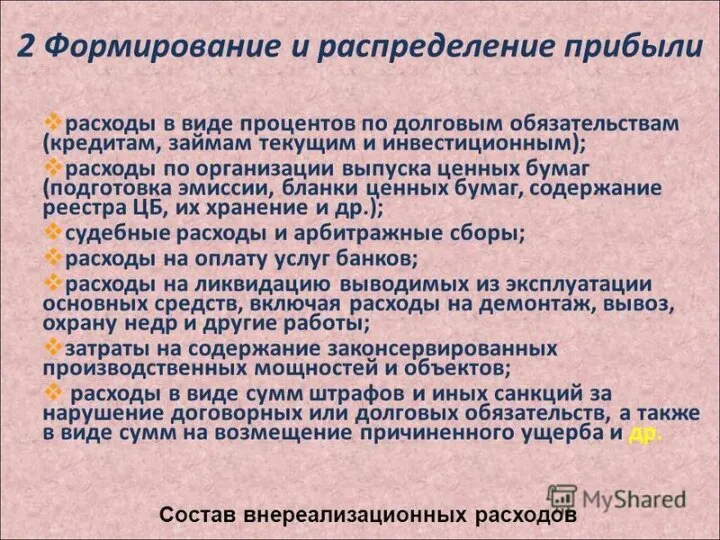

- 45. Виды доходов: Доходы от обычных видов деятельности (выручка от продажи продукции, оказания услуг, выполнения работ); Прочие

- 46. Операционные доходы – доходы извлекаемые фирмой из правообладания активами, либо доходы от реализации принадлежащих ей активов.

- 47. Внереализационные доходы: Активы полученные безвозмездно, в т.ч. по договору дарения; Прибыль прошлых лет выявленная в отчетном

- 48. Чрезвычайные доходы – это возмещение органами соцстрахования чрезвычайных расходов связанных со стихийными бедствиями, пожарами, техногенными катастрофами,

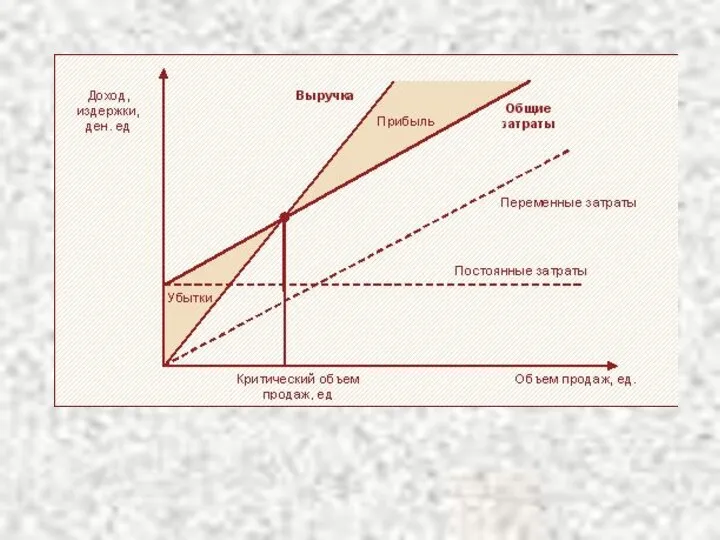

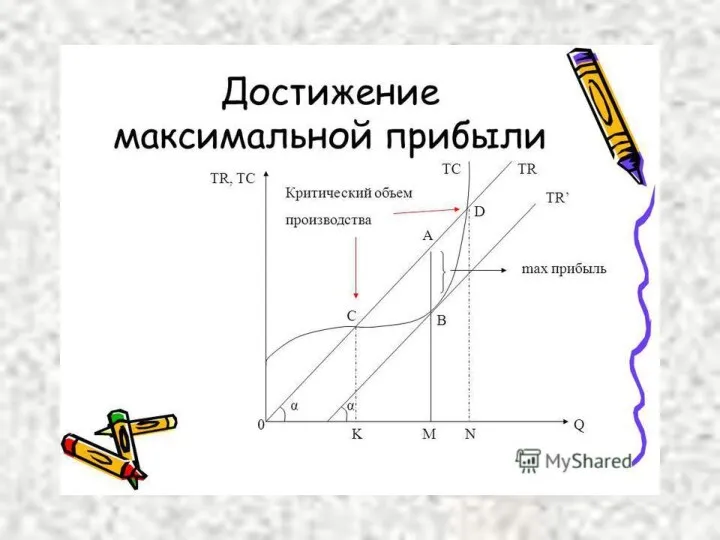

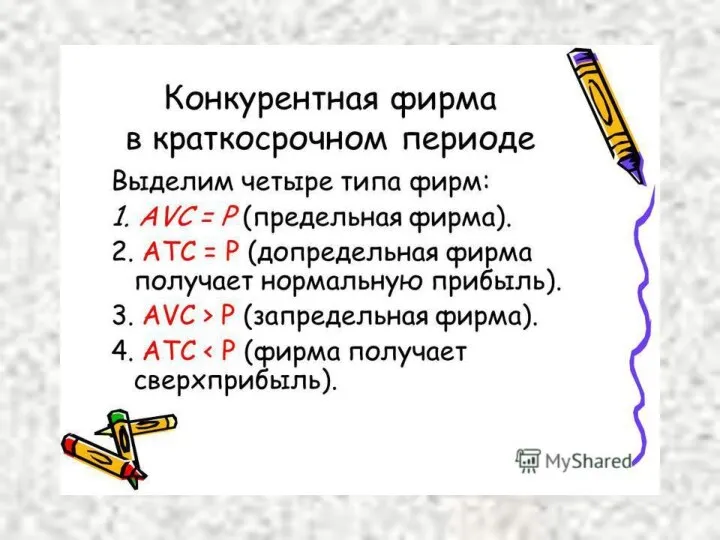

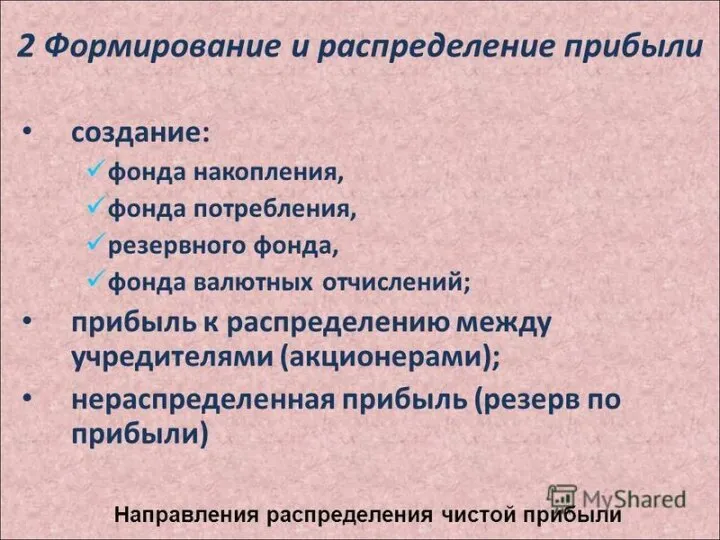

- 51. Прибыль : - Важнейший экономический оценочный показатель; Цель деятельности любой коммерческой организации; Характеризует экономический эффект деятельности

- 64. Скачать презентацию

Слайд 6Внешняя среда

Ресурсы производства

Внутренняя среда

(процесс производства)

Информация

Законы (регулирование)

Конкуренция

Состояние экономики, НТП, культура, политика и т.

Внешняя среда

Ресурсы производства

Внутренняя среда

(процесс производства)

Информация

Законы (регулирование)

Конкуренция

Состояние экономики, НТП, культура, политика и т.

Слайд 8Закупка товаров — это приобретение (купля) товаров для дальнейшего целевого использования.

Закупка товаров — это приобретение (купля) товаров для дальнейшего целевого использования.

Слайд 23Безвозвратные затраты – это истекшие затраты, которые не могут быть изменены никакими

Безвозвратные затраты – это истекшие затраты, которые не могут быть изменены никакими

Слайд 24Планируемые и не планируемые затраты. Планируемые – это затраты, рассчитанные на определенный

Планируемые и не планируемые затраты. Планируемые – это затраты, рассчитанные на определенный

Слайд 25По участию в основном технологическом процессе производства:

- Основные затраты обусловлены технологией производства

По участию в основном технологическом процессе производства:

- Основные затраты обусловлены технологией производства

Слайд 26По рациональности использования:

- Производительные затраты оправданы и связаны с получением полезного результата.

-

По рациональности использования:

- Производительные затраты оправданы и связаны с получением полезного результата.

-

Слайд 27Структура себестоимости продукции (смета затрат)

по экономическим элементам

Структура себестоимости продукции (смета затрат)

по экономическим элементам

Слайд 45Виды доходов:

Доходы от обычных видов деятельности (выручка от продажи продукции, оказания услуг,

Виды доходов:

Доходы от обычных видов деятельности (выручка от продажи продукции, оказания услуг,

Слайд 46Операционные доходы – доходы извлекаемые фирмой из правообладания активами, либо доходы от

Операционные доходы – доходы извлекаемые фирмой из правообладания активами, либо доходы от

Слайд 47Внереализационные доходы:

Активы полученные безвозмездно, в т.ч. по договору дарения;

Прибыль прошлых лет выявленная

Внереализационные доходы:

Активы полученные безвозмездно, в т.ч. по договору дарения;

Прибыль прошлых лет выявленная

Слайд 48Чрезвычайные доходы – это возмещение органами соцстрахования чрезвычайных расходов связанных со стихийными

Чрезвычайные доходы – это возмещение органами соцстрахования чрезвычайных расходов связанных со стихийными

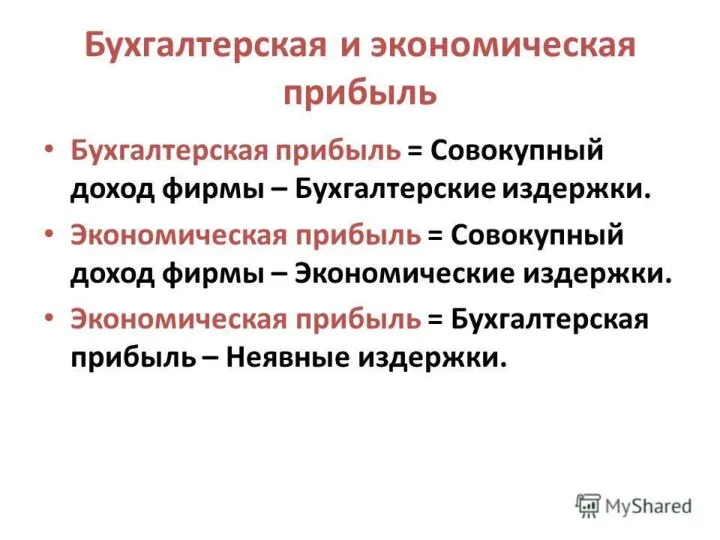

Слайд 51Прибыль :

- Важнейший экономический оценочный показатель;

Цель деятельности любой коммерческой организации;

Характеризует экономический эффект

Прибыль :

- Важнейший экономический оценочный показатель;

Цель деятельности любой коммерческой организации;

Характеризует экономический эффект

Мировая валютная система Подготовили Волчкова Алиса и Дёмина Ирина Группа МЭ092

Мировая валютная система Подготовили Волчкова Алиса и Дёмина Ирина Группа МЭ092 Кравченко ------- Революція цін, її причини и наслідки

Кравченко ------- Революція цін, її причини и наслідки Импорт и экспорт Южной Кореи и стран лидеров (1970-2013 г.г.)

Импорт и экспорт Южной Кореи и стран лидеров (1970-2013 г.г.) Современные тенденции развития экономики и управления. Лекция №4

Современные тенденции развития экономики и управления. Лекция №4 Сельское хозяйство. География животноводства

Сельское хозяйство. География животноводства Современное природопользование в России

Современное природопользование в России Бюджетирование здравоохранения, ориентированное на результат

Бюджетирование здравоохранения, ориентированное на результат Индекс развития сельхозпроизводителей, занимающихся растениеводством. Москва, 2018

Индекс развития сельхозпроизводителей, занимающихся растениеводством. Москва, 2018 Макроэкономика. Основные результаты и показатели национальной экономики

Макроэкономика. Основные результаты и показатели национальной экономики Вермитехнология как одна из основ пермакультурного земледелия

Вермитехнология как одна из основ пермакультурного земледелия Новая экономическая программа в 20-е годы

Новая экономическая программа в 20-е годы Энергосбережение и энергоаудит

Энергосбережение и энергоаудит Оценка эффективности работы розничного отдела нефтяной кампании

Оценка эффективности работы розничного отдела нефтяной кампании Соотношение менеджмента и маркетинга в инновационной экономике

Соотношение менеджмента и маркетинга в инновационной экономике Конкуренция и структура рынков: что мы можем узнать из эмпирических исследований о России

Конкуренция и структура рынков: что мы можем узнать из эмпирических исследований о России Производство. Общественное воспроизводство

Производство. Общественное воспроизводство Цели и инструменты макроэкономической политики. Национальное счетоводство

Цели и инструменты макроэкономической политики. Национальное счетоводство Рынок. Рыночный механизм. Лекция 3

Рынок. Рыночный механизм. Лекция 3 Организация труда на предприятии

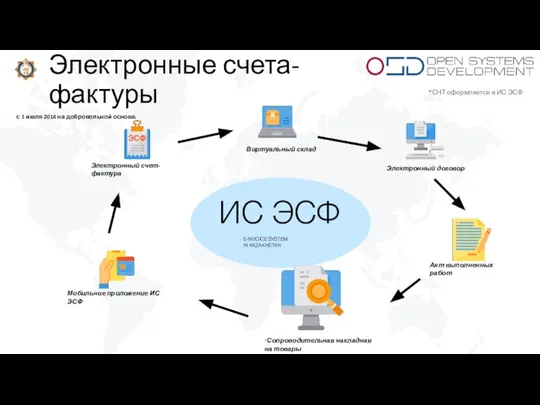

Организация труда на предприятии Электронный договор. Электронный счет - фактура

Электронный договор. Электронный счет - фактура Экономика Китая

Экономика Китая ВКР: Прослеживаемость товаров как механизм регулирования международной торговли

ВКР: Прослеживаемость товаров как механизм регулирования международной торговли Анализ рынка стройматериалов и хозтоваров в Калининграде

Анализ рынка стройматериалов и хозтоваров в Калининграде Экономические основания принципа свободы договора и его ограничений

Экономические основания принципа свободы договора и его ограничений Бюджетное планирование в системе экономической безопасности на предприятии Уфимский лакокрасочный завод

Бюджетное планирование в системе экономической безопасности на предприятии Уфимский лакокрасочный завод Методы, применяемые в экономических исследованиях

Методы, применяемые в экономических исследованиях Нынешняя экономическая ситуация в Польше

Нынешняя экономическая ситуация в Польше Сучасні особливості зовнішньоекономічного регулювання

Сучасні особливості зовнішньоекономічного регулювання