- Электронный договор. Электронный счет - фактура

Содержание

- 2. Что такое СНТ? «СНТ – товаросопроводительный документ, в том числе подтверждающий отгрузку товаров налогоплательщику». В общем

- 3. Участники пилотного проекта: Алкогольная продукция; Нефтепродукты; Табачные изделия; Импорт с ЕАЭС; Экспорт ЕАЭС; Импорт с 3-х

- 4. ВАЖНО!!! В период пилотного проекта участники пилотного проекта по оформлению СНТ освобождаются от административной ответственности, предусмотренной

- 5. Законодательно утверждены два нормативных документа, описывающих документооборот по СНТ и правила заполнения сопроводительных накладных на товары:

- 6. Сроки пилотного проекта: Пилотный проект реализуется на территории Республики Казахстан: по подакцизной продукции, ввозу товаров на

- 7. СНТ подлежит оформлению: при перемещении и (или) реализации подакцизных товаров на территории Республики Казахстан; при реализации

- 8. СНТ не подлежит оформлению: при розничной реализации товаров; в соответствии с пп. 4) п.2 розничная торговля

- 9. Сроки выписки СНТ Импорт из ЕАЭС на территорию РК: СНТ оформляется в следующие сроки: 1) при

- 10. Сроки выписки СНТ Экспорт с территории РК: СНТ оформляется в следующие сроки: 1) перевозок воздушным транспортом

- 11. Сроки выписки СНТ Реализация на территории РК: СНТ оформляется в следующие сроки: при перемещении, отгрузке товаров

- 12. Когда подтверждение СНТ получателем не требуется: При реализации товаров на экспорт; При реализации горюче-смазочных материалов, осуществляемой

- 13. Когда подтверждение СНТ получателем не требуется: указана категория получателя «Розничный реализатор» и заполнен раздел G1; указана

- 14. Сроки подтверждения СНТ: Сроки подтверждения СНТ Получатель СНТ в течение 10 (десяти) календарных дней с даты

- 15. Исправление ошибок в СНТ: В случае необходимости внесения изменений и (или) дополнений в ранее оформленную СНТ,

- 16. Виды операций СНТ: Импорт - СНТ этого вида оформляется импортером при ввозе товаров из ЕАЭС и

- 17. СНТ считается оформленной, если: СНТ соответствует требованиям, установленным налоговым законодательством Республики Казахстан и Законом Республики Казахстан

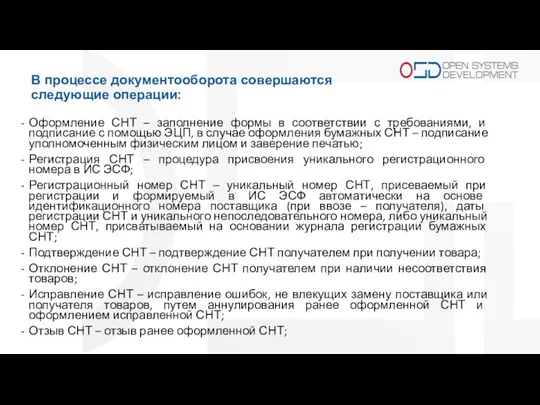

- 18. В процессе документооборота совершаются следующие операции: Оформление СНТ – заполнение формы в соответствии с требованиями, и

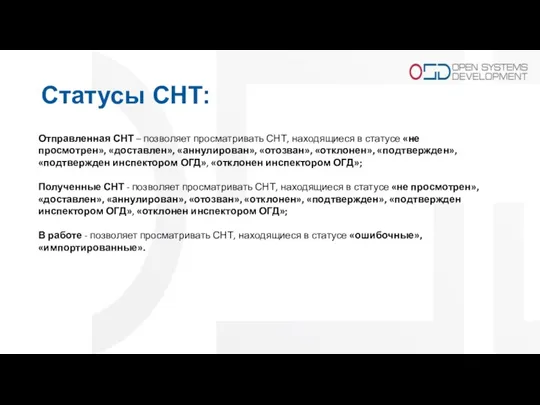

- 19. Статусы СНТ: Отправленная СНТ – позволяет просматривать СНТ, находящиеся в статусе «не просмотрен», «доставлен», «аннулирован», «отозван»,

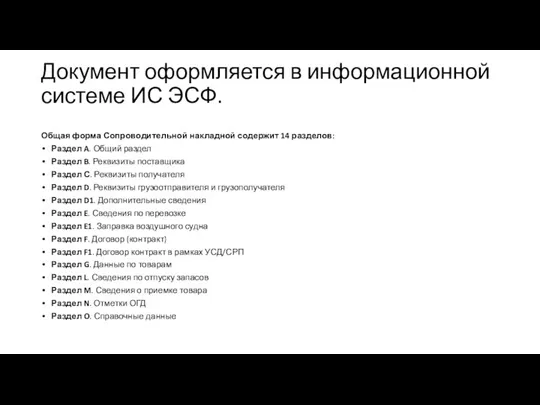

- 20. Документ оформляется в информационной системе ИС ЭСФ. Общая форма Сопроводительной накладной содержит 14 разделов: Раздел A.

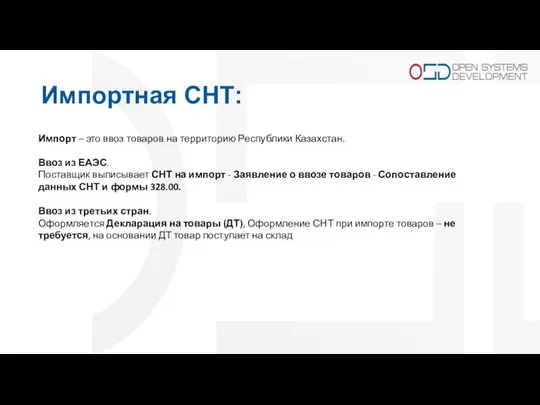

- 21. Импортная СНТ: Импорт – это ввоз товаров на территорию Республики Казахстан. Ввоз из ЕАЭС. Поставщик выписывает

- 22. Сопоставление СНТ и ФНО 328: Сопоставление необходимо для актуализации источника происхождения товара с номера первичной СНТ

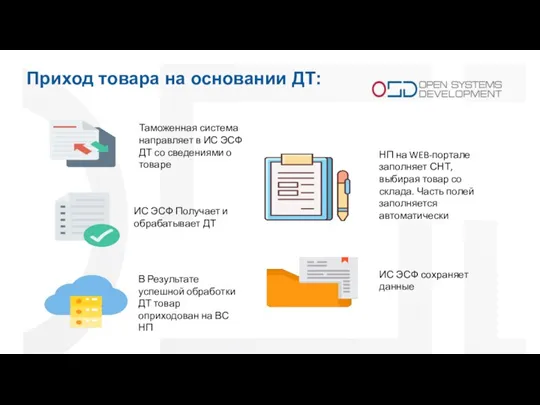

- 23. Приход товара на основании ДТ: Таможенная система направляет в ИС ЭСФ ДТ со сведениями о товаре

- 24. Ввод бумажной СНТ: СНТ оформляется в электронной форме, за исключением следующих случаев, когда налогоплательщик вправе оформить

- 25. Возможности выписки СНТ: Выписать СНТ можно: - На портале ИС ЭСФ (Модуль Виртуальный склад); - Настроить

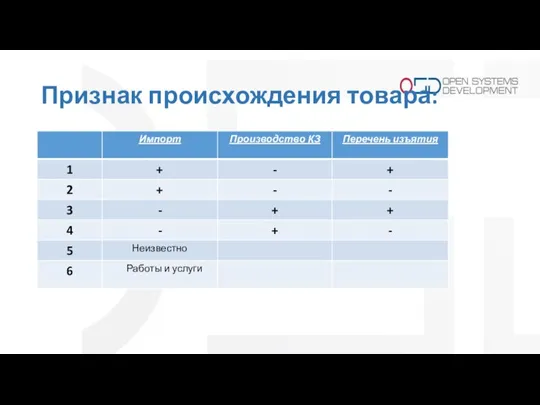

- 26. Признак происхождения товара:

- 27. Практика: Виртуальный склад Раздел остатки ДТ и ФНО ГСВС Формы ВС Создание склада Создание форм Внутреннее

- 28. Практика: СНТ Создание СНТ на реализацию Экспорт Возврат Импорт ЕАЭС Сопоставление

- 29. Где брать информацию? На сайте КГД в разделе: ИС ЭСФ – Сопроводительные накладные на товары –

- 31. Скачать презентацию

Слайд 3Участники пилотного проекта:

Алкогольная продукция;

Нефтепродукты;

Табачные изделия;

Импорт с ЕАЭС;

Экспорт ЕАЭС;

Импорт с 3-х

Участники пилотного проекта:

Алкогольная продукция;

Нефтепродукты;

Табачные изделия;

Импорт с ЕАЭС;

Экспорт ЕАЭС;

Импорт с 3-х

Слайд 4ВАЖНО!!!

В период пилотного проекта участники пилотного проекта по оформлению СНТ освобождаются

ВАЖНО!!!

В период пилотного проекта участники пилотного проекта по оформлению СНТ освобождаются

Слайд 5Законодательно утверждены два нормативных документа, описывающих документооборот по СНТ и правила заполнения

Законодательно утверждены два нормативных документа, описывающих документооборот по СНТ и правила заполнения

Слайд 6Сроки пилотного проекта:

Пилотный проект реализуется на территории Республики Казахстан:

по подакцизной продукции, ввозу

Сроки пилотного проекта:

Пилотный проект реализуется на территории Республики Казахстан:

по подакцизной продукции, ввозу

Слайд 7СНТ подлежит оформлению:

при перемещении и (или) реализации подакцизных товаров на территории Республики Казахстан;

при

СНТ подлежит оформлению:

при перемещении и (или) реализации подакцизных товаров на территории Республики Казахстан;

при

Слайд 8СНТ не подлежит оформлению:

при розничной реализации товаров;

в соответствии с пп. 4)

СНТ не подлежит оформлению:

при розничной реализации товаров; в соответствии с пп. 4)

Слайд 9Сроки выписки СНТ

Импорт из ЕАЭС на территорию РК:

СНТ оформляется в следующие

Сроки выписки СНТ

Импорт из ЕАЭС на территорию РК:

СНТ оформляется в следующие

Слайд 10Сроки выписки СНТ

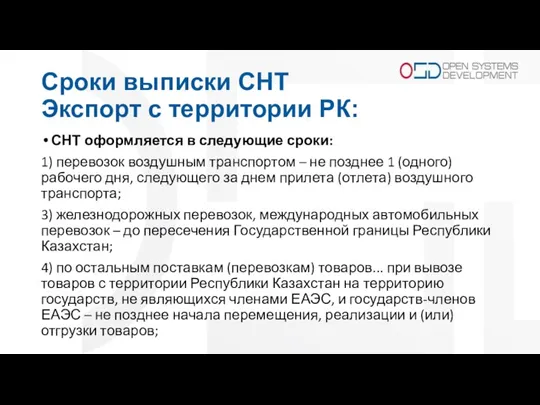

Экспорт с территории РК:

СНТ оформляется в следующие сроки:

1) перевозок

Сроки выписки СНТ

Экспорт с территории РК:

СНТ оформляется в следующие сроки:

1) перевозок

Слайд 11Сроки выписки СНТ

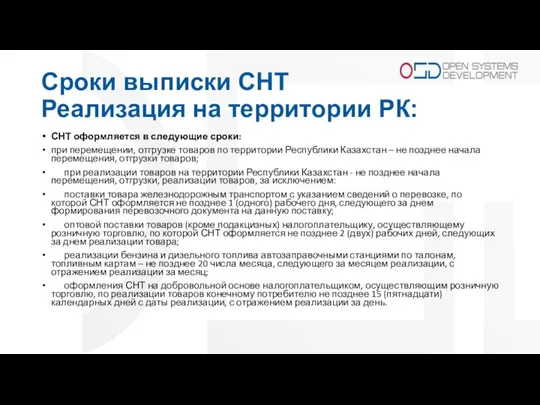

Реализация на территории РК:

СНТ оформляется в следующие сроки:

при перемещении,

Сроки выписки СНТ

Реализация на территории РК:

СНТ оформляется в следующие сроки:

при перемещении,

Слайд 12Когда подтверждение СНТ получателем не требуется:

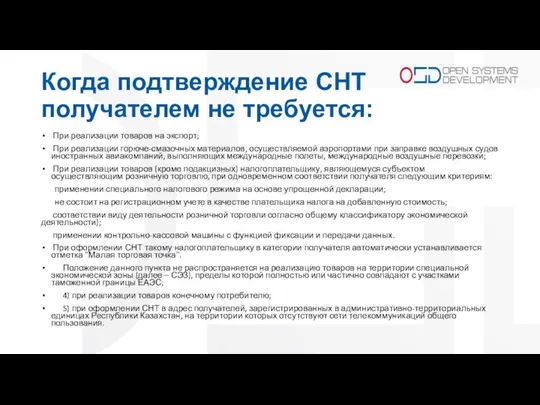

При реализации товаров на экспорт;

При

Когда подтверждение СНТ получателем не требуется:

При реализации товаров на экспорт;

При

Слайд 13Когда подтверждение СНТ получателем не требуется:

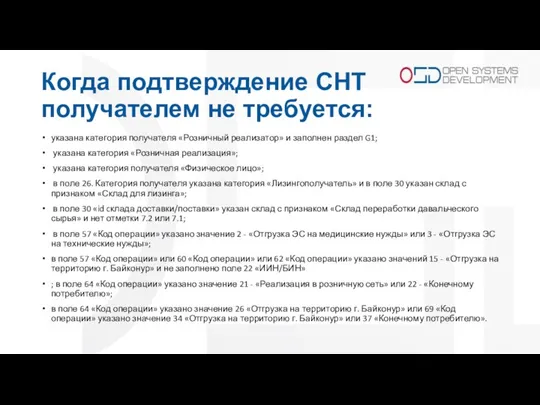

указана категория получателя «Розничный реализатор» и

Когда подтверждение СНТ получателем не требуется:

указана категория получателя «Розничный реализатор» и

Слайд 14Сроки подтверждения СНТ:

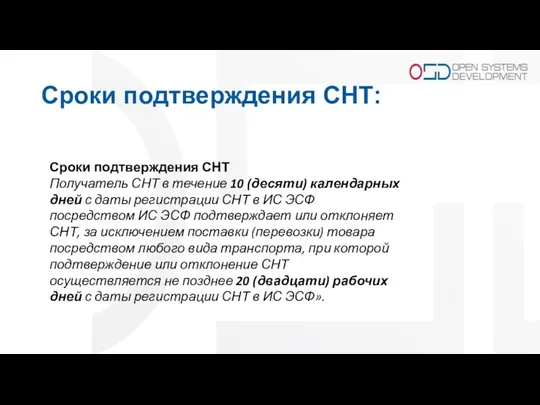

Сроки подтверждения СНТ

Получатель СНТ в течение 10 (десяти) календарных дней с

Сроки подтверждения СНТ:

Сроки подтверждения СНТ

Получатель СНТ в течение 10 (десяти) календарных дней с

Слайд 15Исправление ошибок в СНТ:

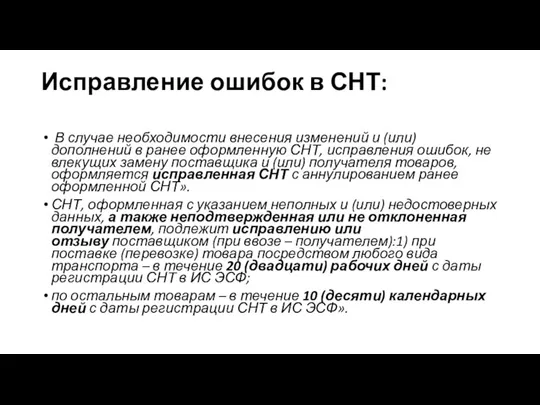

В случае необходимости внесения изменений и (или) дополнений в

Исправление ошибок в СНТ:

В случае необходимости внесения изменений и (или) дополнений в

Слайд 16Виды операций СНТ:

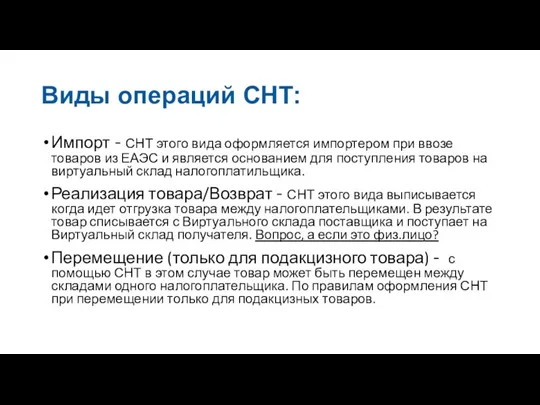

Импорт - СНТ этого вида оформляется импортером при ввозе товаров

Виды операций СНТ:

Импорт - СНТ этого вида оформляется импортером при ввозе товаров

Слайд 17СНТ считается оформленной, если:

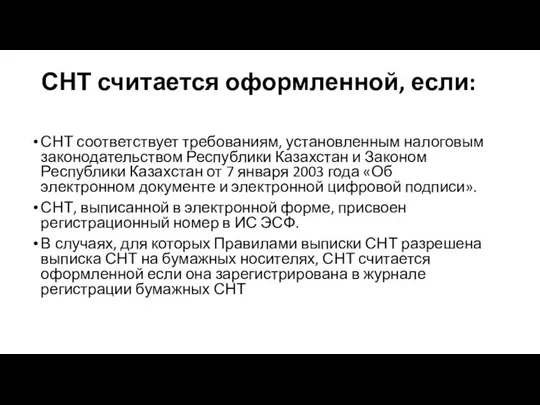

СНТ соответствует требованиям, установленным налоговым законодательством Республики Казахстан и

СНТ считается оформленной, если:

СНТ соответствует требованиям, установленным налоговым законодательством Республики Казахстан и

Слайд 18В процессе документооборота совершаются

следующие операции:

Оформление СНТ – заполнение формы в

В процессе документооборота совершаются

следующие операции:

Оформление СНТ – заполнение формы в

Слайд 19Статусы СНТ:

Отправленная СНТ – позволяет просматривать СНТ, находящиеся в статусе «не

Статусы СНТ:

Отправленная СНТ – позволяет просматривать СНТ, находящиеся в статусе «не

Слайд 20Документ оформляется в информационной системе ИС ЭСФ.

Общая форма Сопроводительной накладной содержит 14

Документ оформляется в информационной системе ИС ЭСФ.

Общая форма Сопроводительной накладной содержит 14

Слайд 21Импортная СНТ:

Импорт – это ввоз товаров на территорию Республики Казахстан.

Ввоз из

Импортная СНТ:

Импорт – это ввоз товаров на территорию Республики Казахстан.

Ввоз из

Слайд 22Сопоставление СНТ и ФНО 328:

Сопоставление необходимо для актуализации источника происхождения

Сопоставление СНТ и ФНО 328:

Сопоставление необходимо для актуализации источника происхождения

Слайд 23Приход товара на основании ДТ:

Таможенная система направляет в ИС ЭСФ

Приход товара на основании ДТ:

Таможенная система направляет в ИС ЭСФ

Слайд 24Ввод бумажной СНТ:

СНТ оформляется в электронной форме, за исключением следующих случаев,

Ввод бумажной СНТ:

СНТ оформляется в электронной форме, за исключением следующих случаев,

Слайд 25Возможности выписки СНТ:

Выписать СНТ можно:

- На портале ИС ЭСФ (Модуль Виртуальный

Возможности выписки СНТ:

Выписать СНТ можно:

- На портале ИС ЭСФ (Модуль Виртуальный

Слайд 26Признак происхождения товара:

Признак происхождения товара:

Слайд 27Практика:

Виртуальный склад

Раздел остатки

ДТ и ФНО

ГСВС

Формы ВС

Создание склада

Создание форм

Внутреннее

Практика:

Виртуальный склад

Раздел остатки

ДТ и ФНО

ГСВС

Формы ВС

Создание склада

Создание форм

Внутреннее

Слайд 28Практика:

СНТ

Создание СНТ на реализацию

Экспорт

Возврат

Импорт ЕАЭС

Сопоставление

Практика:

СНТ

Создание СНТ на реализацию

Экспорт

Возврат

Импорт ЕАЭС

Сопоставление

Слайд 29Где брать информацию?

На сайте КГД в разделе:

ИС ЭСФ – Сопроводительные

Где брать информацию?

На сайте КГД в разделе:

ИС ЭСФ – Сопроводительные

Блага экономические и неэкономические

Блага экономические и неэкономические Последняя встреча с подрядчиками в 2021 году онлайн

Последняя встреча с подрядчиками в 2021 году онлайн Строительное предприятие как экономический объект

Строительное предприятие как экономический объект Миграционная ситуация и стоимость жилья

Миграционная ситуация и стоимость жилья Понятие предприятия

Понятие предприятия Рыночная система и современная российская экономика

Рыночная система и современная российская экономика Организация и методы планирования в энергетике (лекция № 8)

Организация и методы планирования в энергетике (лекция № 8) К какой категории относится экономика России

К какой категории относится экономика России Семья как экономическая ячейка общества

Семья как экономическая ячейка общества Богатые и бедные 7 кл

Богатые и бедные 7 кл Кадры, производительность труда, заработная плата

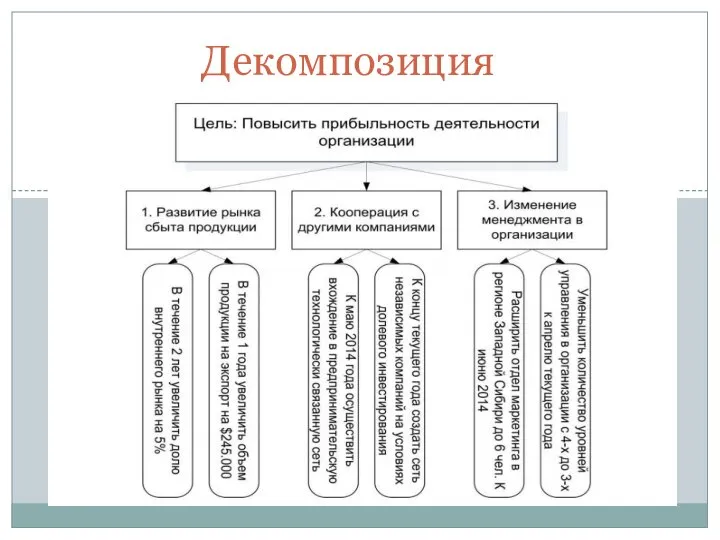

Кадры, производительность труда, заработная плата Декомпозиция. Диагностика

Декомпозиция. Диагностика Моя специальность - экономист

Моя специальность - экономист Государственный бюджет. Бюджетная система РФ

Государственный бюджет. Бюджетная система РФ Инфляция и антиинфляционное регулирование

Инфляция и антиинфляционное регулирование Высшее образование в области государственного и муниципального управления. Лекция 1

Высшее образование в области государственного и муниципального управления. Лекция 1 Состав и структура налоговых органов

Состав и структура налоговых органов Введение в экономическую теорию

Введение в экономическую теорию Цена платной медицинской услуги

Цена платной медицинской услуги Предпосылки, факторы и особенности развития мировой экономики

Предпосылки, факторы и особенности развития мировой экономики Экономическая безопасность предприятия: оценка состояния и направления обеспечения

Экономическая безопасность предприятия: оценка состояния и направления обеспечения Зачем и как защищать конкуренцию

Зачем и как защищать конкуренцию Экономические законы

Экономические законы Экономика. Макроэкономика

Экономика. Макроэкономика Модель взаимодействия мультипликатора-акселератора

Модель взаимодействия мультипликатора-акселератора Стратегия промысла тихоокеанских лососей в Сахалино-Курильском регионе в 2018 году

Стратегия промысла тихоокеанских лососей в Сахалино-Курильском регионе в 2018 году Малый бизнес в Японии

Малый бизнес в Японии التخطيط القومى والقطاعى و مشاريع األفراد

التخطيط القومى والقطاعى و مشاريع األفراد