- Фискальная политика

Содержание

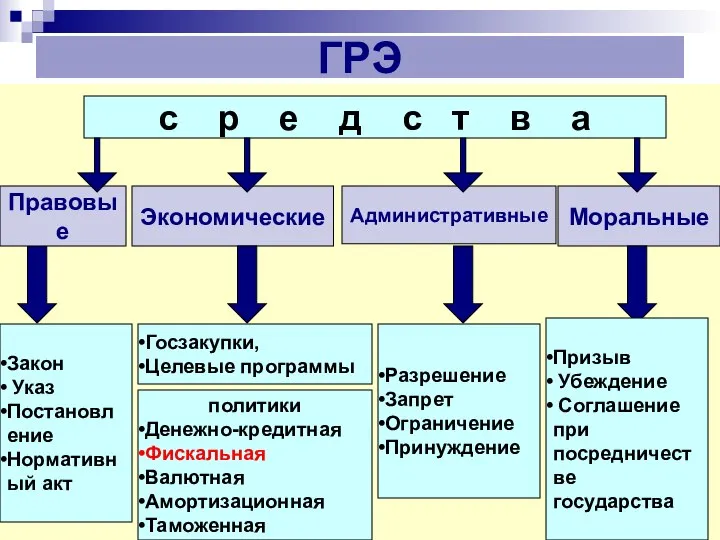

- 2. ГРЭ Экономические Административные Закон Указ Постановление Нормативный акт Моральные с р е д с т в

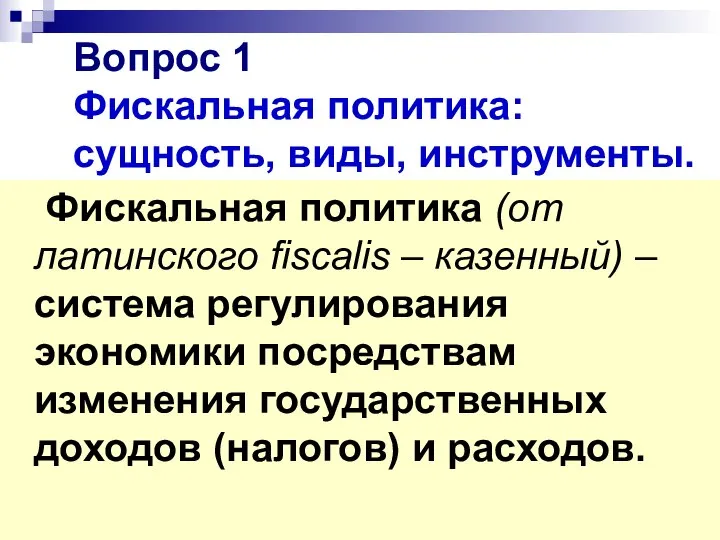

- 3. Вопрос 1 Фискальная политика: сущность, виды, инструменты. скальная политика: сущность, виды, инструменты. Фискальная политика: сущность, виды,

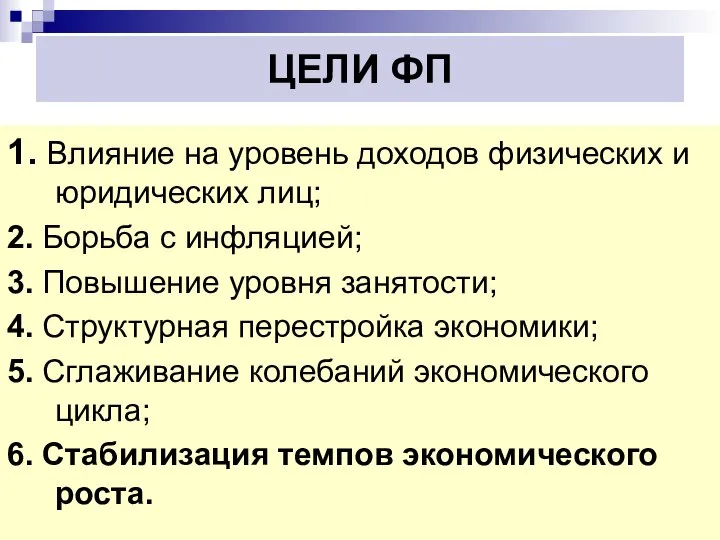

- 4. ЦЕЛИ ФП 1. Влияние на уровень доходов физических и юридических лиц; 2. Борьба с инфляцией; 3.

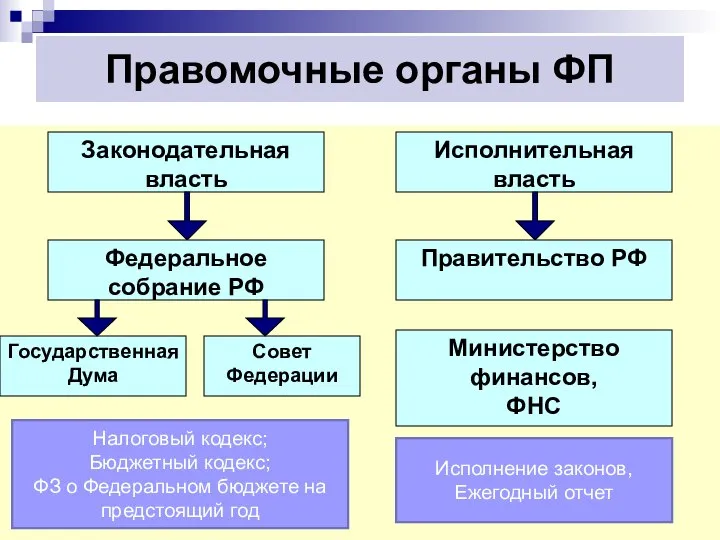

- 5. Правомочные органы ФП Законодательная власть Исполнительная власть Федеральное собрание РФ Правительство РФ Совет Федерации Государственная Дума

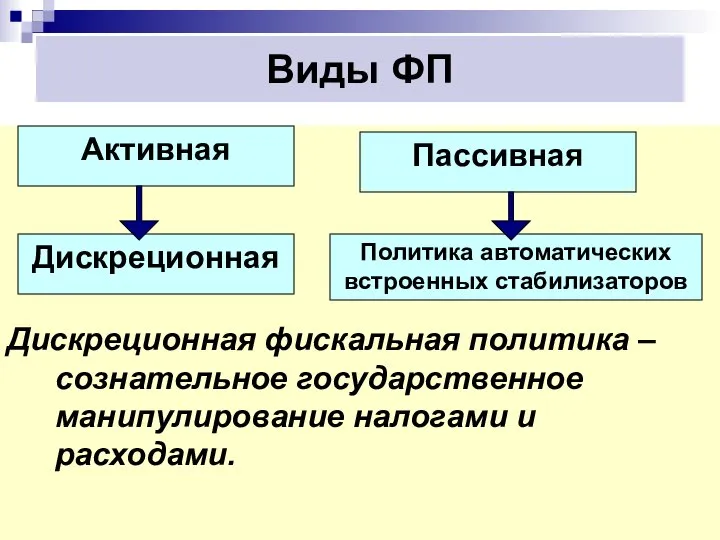

- 6. Виды ФП Дискреционная фискальная политика – сознательное государственное манипулирование налогами и расходами. Дискреционная Политика автоматических встроенных

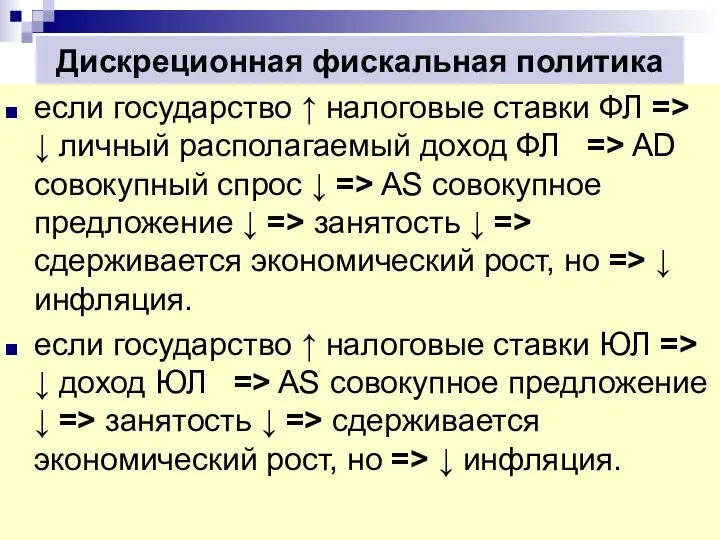

- 7. Дискреционная фискальная политика если государство ↑ налоговые ставки ФЛ => ↓ личный располагаемый доход ФЛ =>

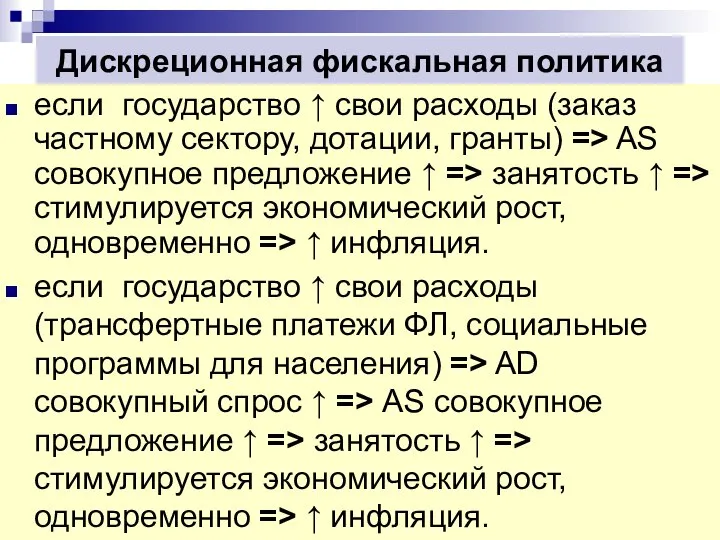

- 8. Дискреционная фискальная политика если государство ↑ свои расходы (заказ частному сектору, дотации, гранты) => AS совокупное

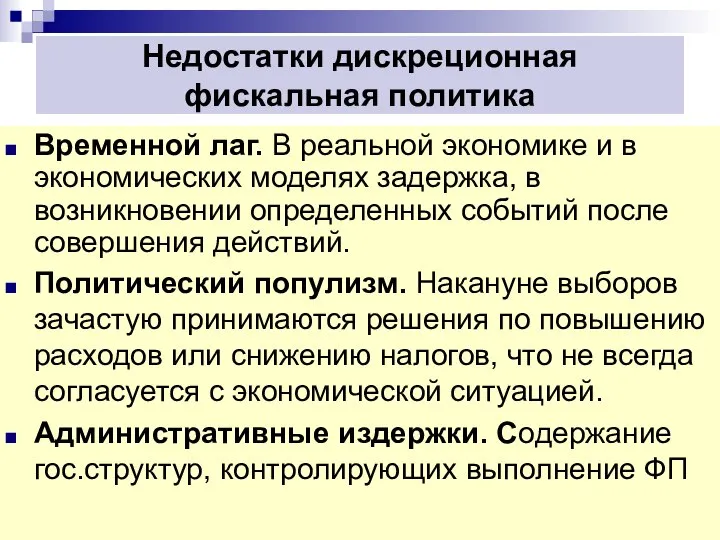

- 9. Недостатки дискреционная фискальная политика Временной лаг. В реальной экономике и в экономических моделях задержка, в возникновении

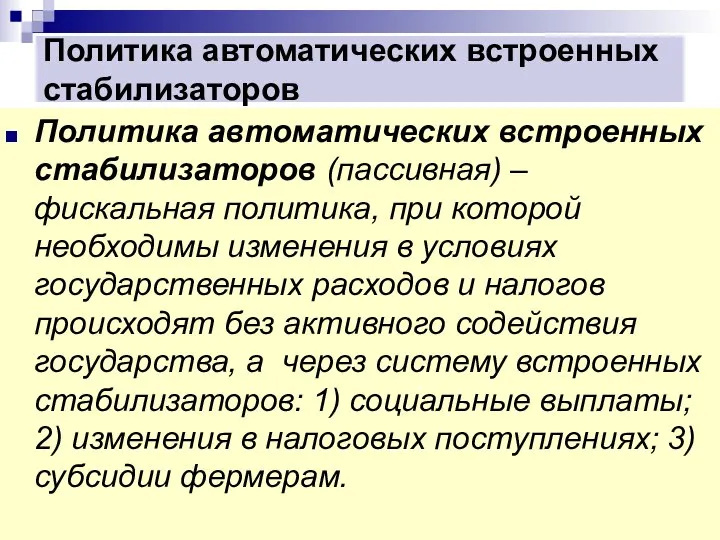

- 10. Политика автоматических встроенных стабилизаторов Политика автоматических встроенных стабилизаторов (пассивная) – фискальная политика, при которой необходимы изменения

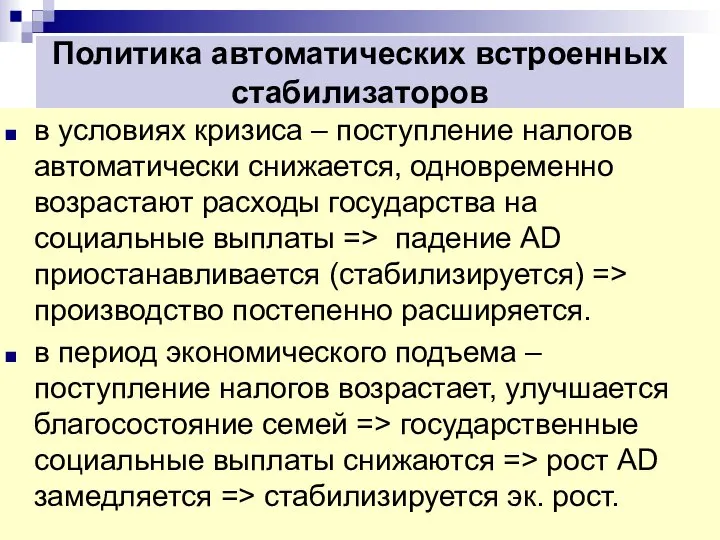

- 11. Политика автоматических встроенных стабилизаторов в условиях кризиса – поступление налогов автоматически снижается, одновременно возрастают расходы государства

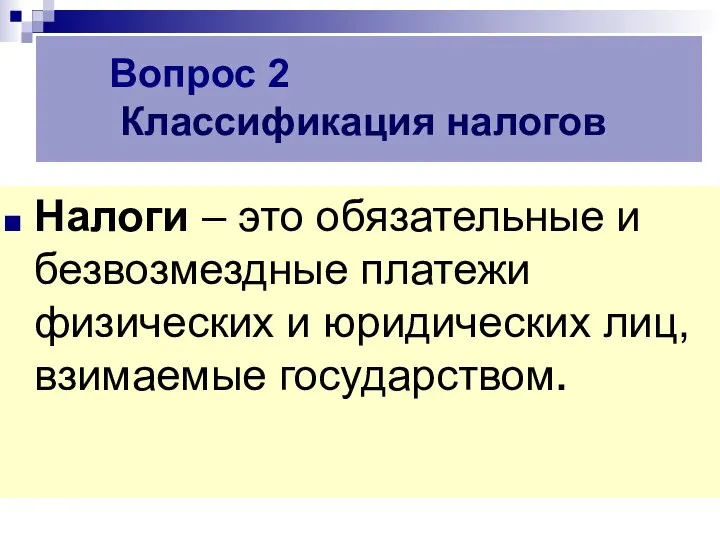

- 12. Налоги – это обязательные и безвозмездные платежи физических и юридических лиц, взимаемые государством. Вопрос 2 Классификация

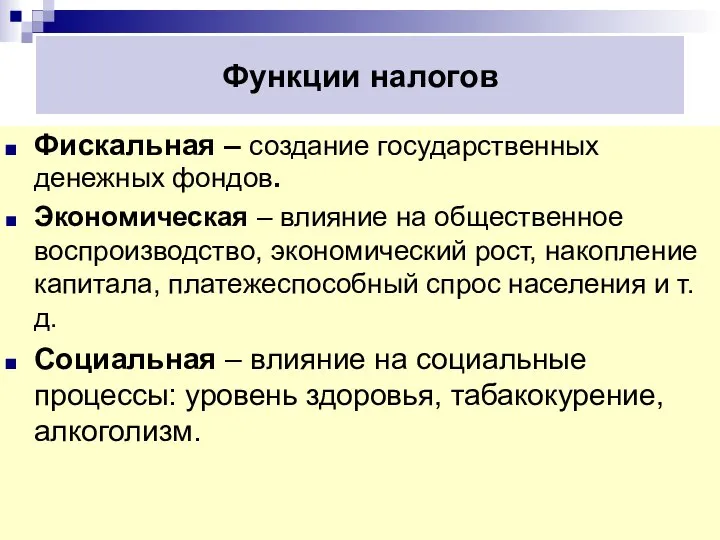

- 13. Функции налогов Фискальная – создание государственных денежных фондов. Экономическая – влияние на общественное воспроизводство, экономический рост,

- 14. Классификации налогов По способам взимания Прямые налоги – сбор в пользу государства, собираемый с физических и

- 15. Классификации налогов По порядку использования Общие – обезличенные налоги, поступающие в единую кассу государства и расходуемые

- 16. Классификации налогов По характеру налоговых ставок Пропорциональная налоговая ставка – используется единая ставка налогообложения, независимо от

- 17. Прогрессивная ставка на примере подоходного налога в России до 2001 г. (данные 1997 г.)

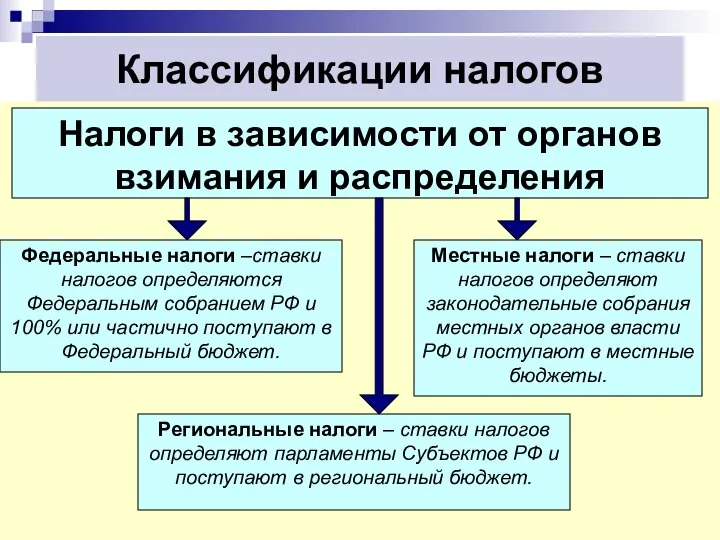

- 18. Классификации налогов Налоги в зависимости от органов взимания и распределения Федеральные налоги –ставки налогов определяются Федеральным

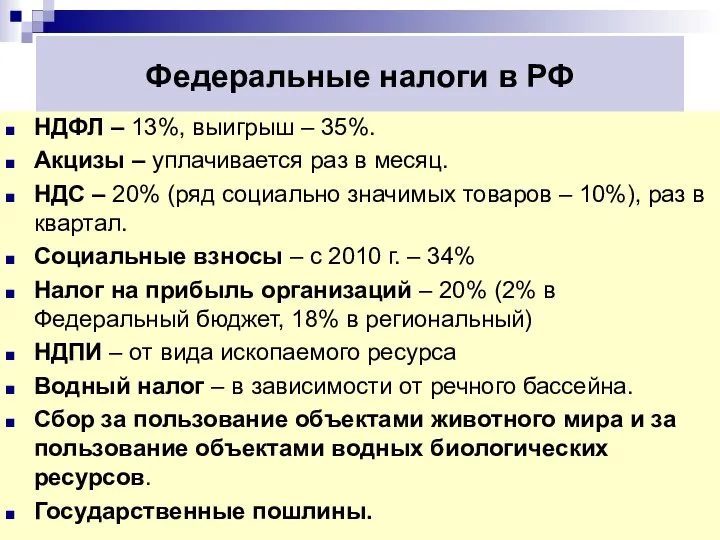

- 19. Федеральные налоги в РФ НДФЛ – 13%, выигрыш – 35%. Акцизы – уплачивается раз в месяц.

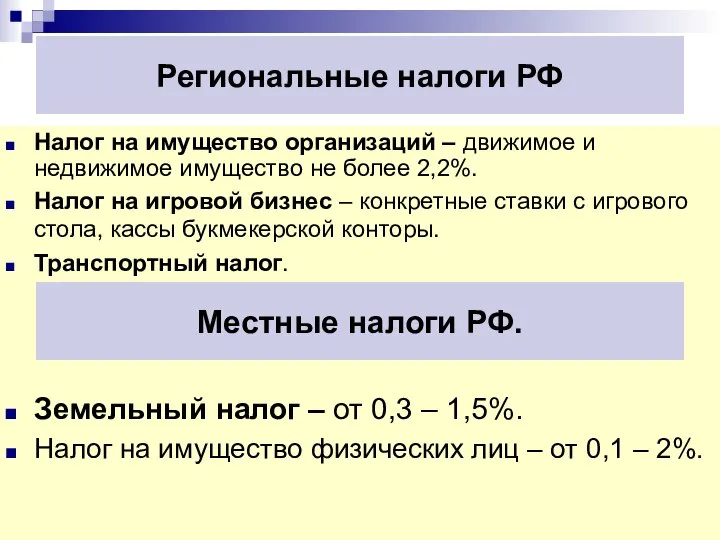

- 20. Региональные налоги РФ Налог на имущество организаций – движимое и недвижимое имущество не более 2,2%. Налог

- 22. Скачать презентацию

Слайд 2ГРЭ

Экономические

Административные

Закон

Указ

Постановление

Нормативный акт

Моральные

с р е д с т в

ГРЭ

Экономические

Административные

Закон

Указ

Постановление

Нормативный акт

Моральные

с р е д с т в

Слайд 3 Вопрос 1

Фискальная политика: сущность, виды, инструменты. скальная политика: сущность, виды, инструменты.

Вопрос 1 Фискальная политика: сущность, виды, инструменты. скальная политика: сущность, виды, инструменты.

Слайд 4ЦЕЛИ ФП

1. Влияние на уровень доходов физических и юридических лиц;

2. Борьба с

ЦЕЛИ ФП

1. Влияние на уровень доходов физических и юридических лиц;

2. Борьба с

Слайд 5Правомочные органы ФП

Законодательная власть

Исполнительная власть

Федеральное собрание РФ

Правительство РФ

Совет Федерации

Государственная

Правомочные органы ФП

Законодательная власть

Исполнительная власть

Федеральное собрание РФ

Правительство РФ

Совет Федерации

Государственная

Слайд 6Виды ФП

Дискреционная фискальная политика – сознательное государственное манипулирование налогами и расходами.

Дискреционная

Политика

Виды ФП

Дискреционная фискальная политика – сознательное государственное манипулирование налогами и расходами.

Дискреционная

Политика

Слайд 7Дискреционная фискальная политика

если государство ↑ налоговые ставки ФЛ => ↓ личный располагаемый

Дискреционная фискальная политика

если государство ↑ налоговые ставки ФЛ => ↓ личный располагаемый

Слайд 8Дискреционная фискальная политика

если государство ↑ свои расходы (заказ частному сектору, дотации, гранты)

Дискреционная фискальная политика

если государство ↑ свои расходы (заказ частному сектору, дотации, гранты)

Слайд 9Недостатки дискреционная фискальная политика

Временной лаг. В реальной экономике и в экономических моделях

Недостатки дискреционная фискальная политика

Временной лаг. В реальной экономике и в экономических моделях

Слайд 10Политика автоматических встроенных стабилизаторов

Политика автоматических встроенных стабилизаторов (пассивная) – фискальная политика,

Политика автоматических встроенных стабилизаторов

Политика автоматических встроенных стабилизаторов (пассивная) – фискальная политика,

Слайд 11Политика автоматических встроенных стабилизаторов

в условиях кризиса – поступление налогов автоматически снижается, одновременно

Политика автоматических встроенных стабилизаторов

в условиях кризиса – поступление налогов автоматически снижается, одновременно

Слайд 12Налоги – это обязательные и безвозмездные платежи физических и юридических лиц, взимаемые

Налоги – это обязательные и безвозмездные платежи физических и юридических лиц, взимаемые

Слайд 13Функции налогов

Фискальная – создание государственных денежных фондов.

Экономическая – влияние на общественное

Функции налогов

Фискальная – создание государственных денежных фондов.

Экономическая – влияние на общественное

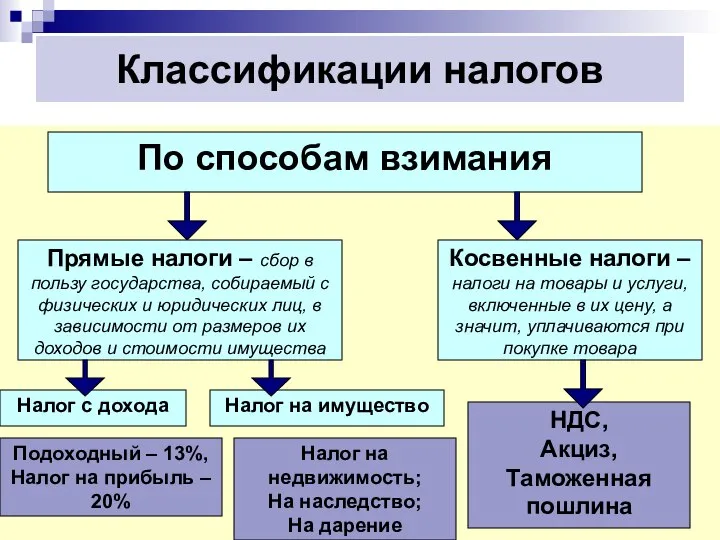

Слайд 14Классификации налогов

По способам взимания

Прямые налоги – сбор в пользу государства, собираемый с

Классификации налогов

По способам взимания

Прямые налоги – сбор в пользу государства, собираемый с

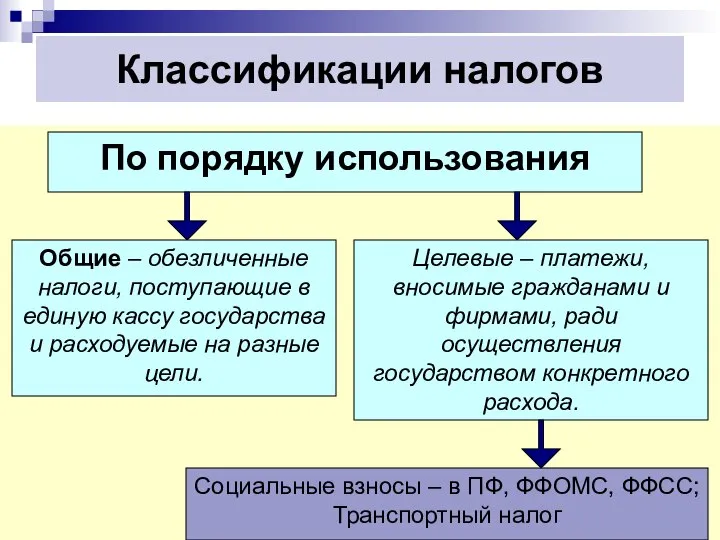

Слайд 15Классификации налогов

По порядку использования

Общие – обезличенные налоги, поступающие в единую кассу государства

Классификации налогов

По порядку использования

Общие – обезличенные налоги, поступающие в единую кассу государства

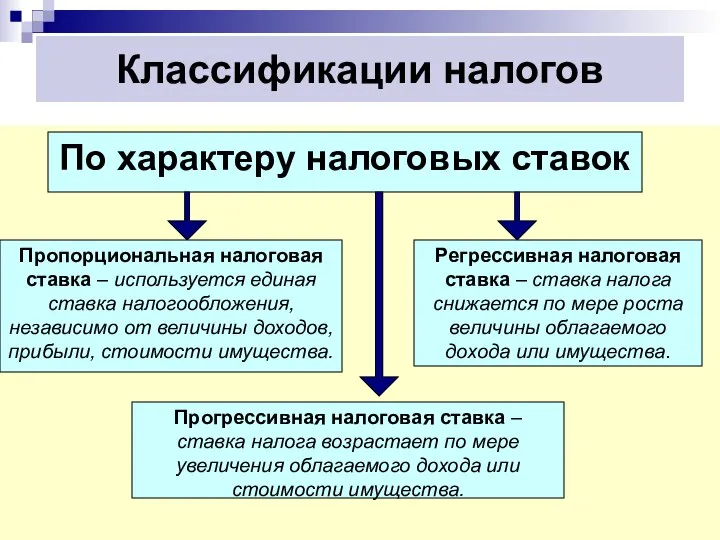

Слайд 16Классификации налогов

По характеру налоговых ставок

Пропорциональная налоговая ставка – используется единая ставка налогообложения,

Классификации налогов

По характеру налоговых ставок

Пропорциональная налоговая ставка – используется единая ставка налогообложения,

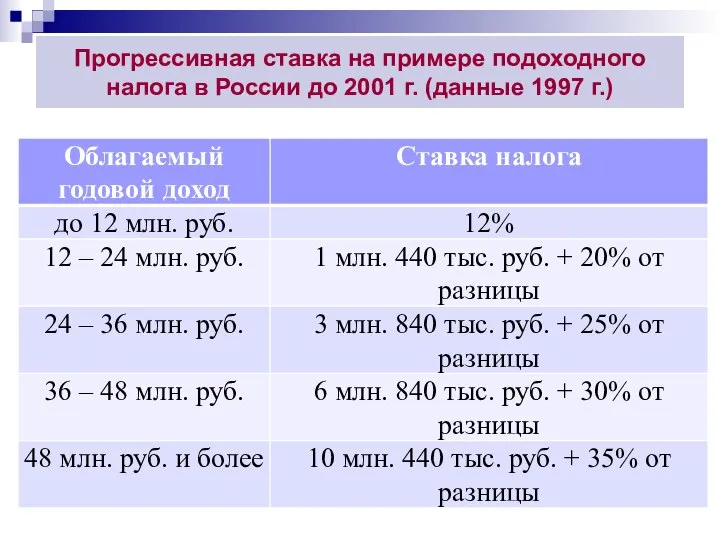

Слайд 17Прогрессивная ставка на примере подоходного налога в России до 2001 г. (данные

Прогрессивная ставка на примере подоходного налога в России до 2001 г. (данные

Слайд 18Классификации налогов

Налоги в зависимости от органов взимания и распределения

Федеральные налоги –ставки налогов

Классификации налогов

Налоги в зависимости от органов взимания и распределения

Федеральные налоги –ставки налогов

Слайд 19Федеральные налоги в РФ

НДФЛ – 13%, выигрыш – 35%.

Акцизы – уплачивается

Федеральные налоги в РФ

НДФЛ – 13%, выигрыш – 35%.

Акцизы – уплачивается

Слайд 20Региональные налоги РФ

Налог на имущество организаций – движимое и недвижимое имущество не

Региональные налоги РФ

Налог на имущество организаций – движимое и недвижимое имущество не

Издержки и прибыль фирмы

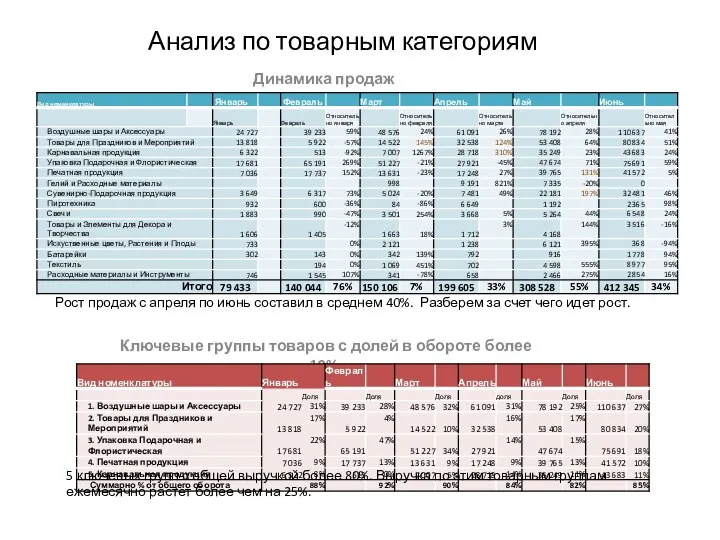

Издержки и прибыль фирмы Анализ по товарным категориям

Анализ по товарным категориям Приоритетный региональный проект Народный бюджет - 2022

Приоритетный региональный проект Народный бюджет - 2022 Экономический эффект базовых рабочих мест в технопарках

Экономический эффект базовых рабочих мест в технопарках Экономика и государство

Экономика и государство Результаты социально-экономического развития муниципального образования Город Пермь за 2017 год

Результаты социально-экономического развития муниципального образования Город Пермь за 2017 год Типы экономических систем

Типы экономических систем Экономика предприятия. Кадры. Планирование численности работников и производительности труда. (Лекция 11)

Экономика предприятия. Кадры. Планирование численности работников и производительности труда. (Лекция 11) Управление основными средствами организации

Управление основными средствами организации Инструменты, используемые в зарубежных странах для развития экономики регионов

Инструменты, используемые в зарубежных странах для развития экономики регионов Деятельность человека и ее основные формы

Деятельность человека и ее основные формы Учение Чаянова А.В. О трудовом крестьянском хозяйстве

Учение Чаянова А.В. О трудовом крестьянском хозяйстве Оценка конкурентоспособности РУП Минскэнерго в составе ГПО Белэнерго

Оценка конкурентоспособности РУП Минскэнерго в составе ГПО Белэнерго Сибирь - мировой ковчег

Сибирь - мировой ковчег Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым

Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым Научно-методический семинар Обсуждение нового закона о бухгалтерском учете

Научно-методический семинар Обсуждение нового закона о бухгалтерском учете Оценка эффективности работы розничного отдела нефтяной кампании

Оценка эффективности работы розничного отдела нефтяной кампании Республика Беларусь: уверенным шагом по пути независимости

Республика Беларусь: уверенным шагом по пути независимости Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере США и Индонезии Подготовили студенты гр.Т-

Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере США и Индонезии Подготовили студенты гр.Т- Маркетинг как философия управления бизнесом

Маркетинг как философия управления бизнесом Международное географическое разделение труда

Международное географическое разделение труда Снижение затрат при инженерно-технологическом сопровождении добывающих нефтегазовых организаций

Снижение затрат при инженерно-технологическом сопровождении добывающих нефтегазовых организаций Теория потребительского поведения

Теория потребительского поведения Макроэкономический анализ национальной экономики

Макроэкономический анализ национальной экономики Международные организации XXI века

Международные организации XXI века Воспроизводство в экономике

Воспроизводство в экономике Предмет, методы и функции экономической теории

Предмет, методы и функции экономической теории Права собственности (ПС). Важнейший институт экономики

Права собственности (ПС). Важнейший институт экономики