- Функціонування облікових підрозділів. (Лекція №5)

Содержание

- 2. План Форми і принципи організації бухгалтерських підрозділів. Поділ та кооперація праці в обліковому підрозділі. Нормування праці

- 3. 1. Форми і принципи організації бухгалтерських підрозділів.

- 4. Праця виконавців облікових функцій має свої особливості: високий інформативний рівень, локальний характер праці щодо простору, суцільність

- 5. Відповідно до наведених принципів виокремлюють елементи організації праці, чи заходи, що забезпечують їх реалізацію: - чітке

- 6. Посадова особа, що несе відповідальність за організацію праці в бухгалтерському підрозділі, має відповідати певним вимогам: -

- 7. До обов’язків такої посадової особи належать: - визначення розподілу функцій щодо працівників бухгалтерської служби; - установлення

- 8. Робота бухгалтерської служби починається з її комплектації. Вакансії робочих місць за відповідного обсягу роботи потребують заповнення.

- 9. Самоорганізація — це комплекс заходів, які виконуються працівником для забезпечення системності та порядку в роботі. Основними

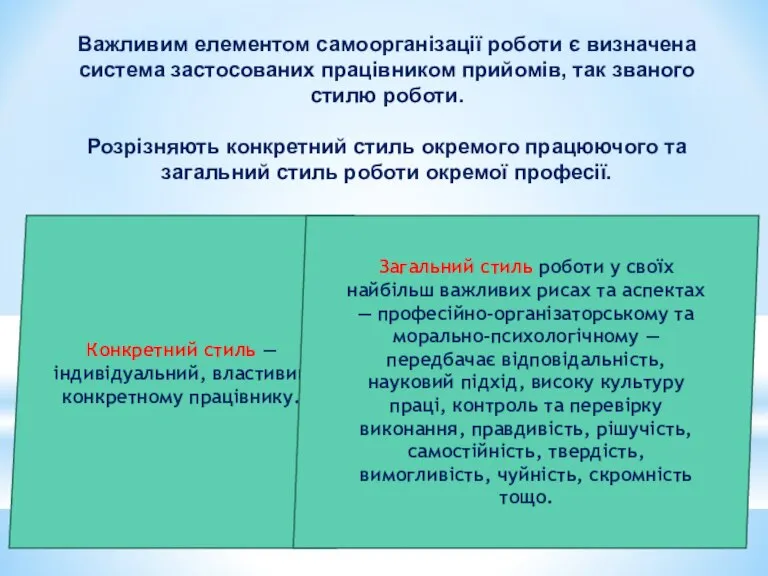

- 10. Важливим елементом самоорганізації роботи є визначена система застосованих працівником прийомів, так званого стилю роботи. Розрізняють конкретний

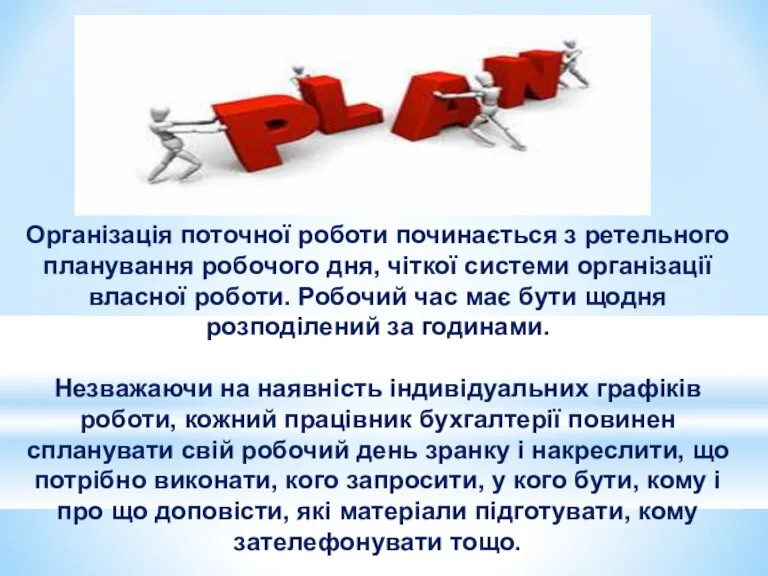

- 11. Організація поточної роботи починається з ретельного планування робочого дня, чіткої системи організації власної роботи. Робочий час

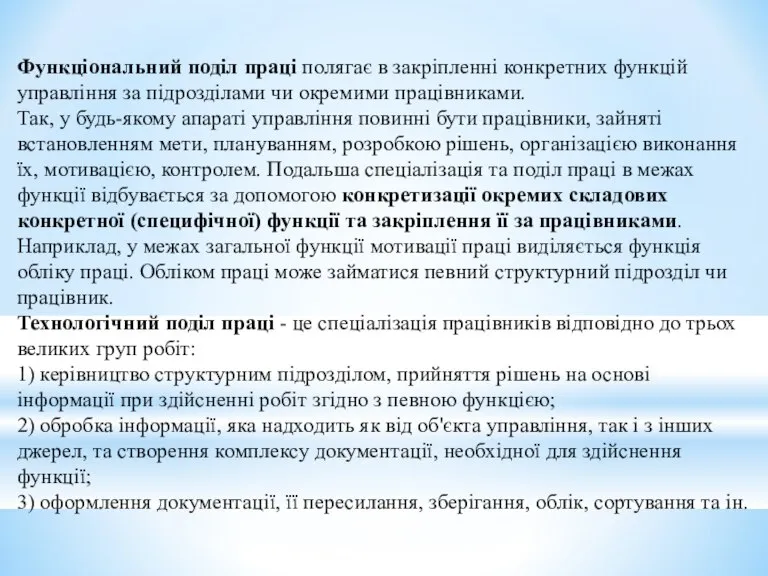

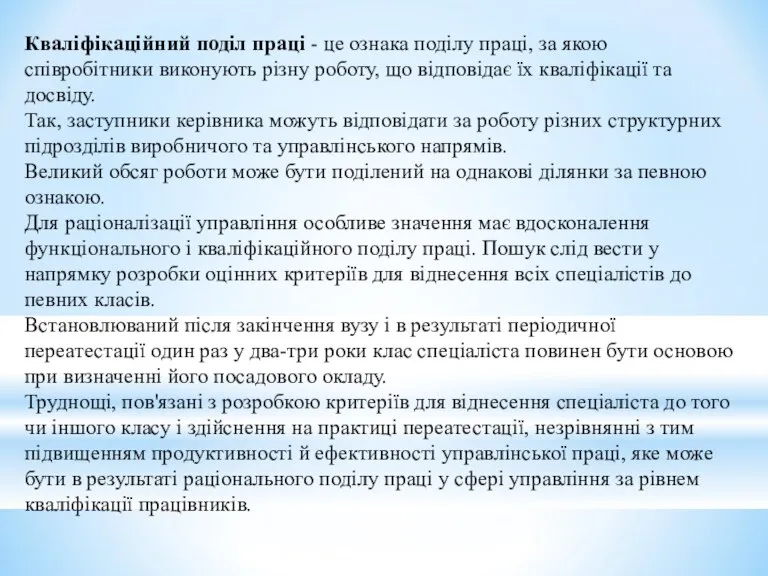

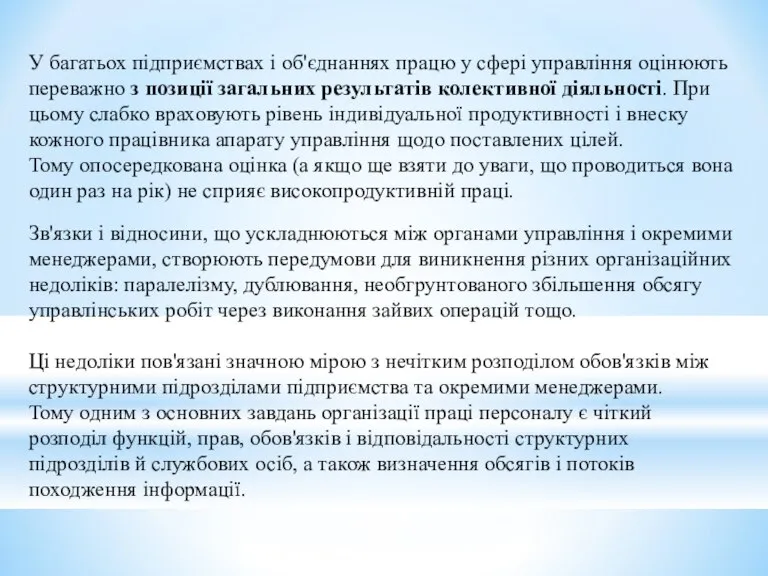

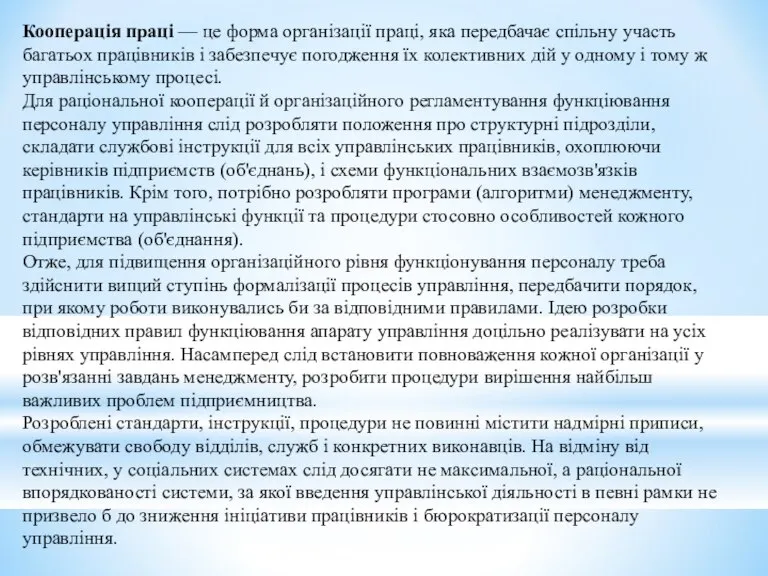

- 12. 2. Поділ та кооперація праці в обліковому підрозділі.

- 21. 3. Нормування праці та визначення чисельності облікових працівників.

- 22. Бухгалтерські роботи нормують трьома методами: Експертний метод оцінки трудомісткості застосовує спеціальна комісія, до складу якої входять

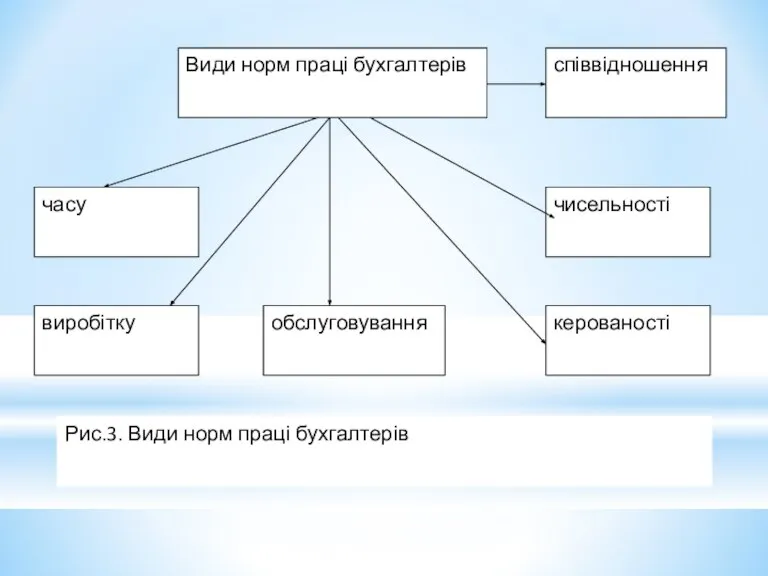

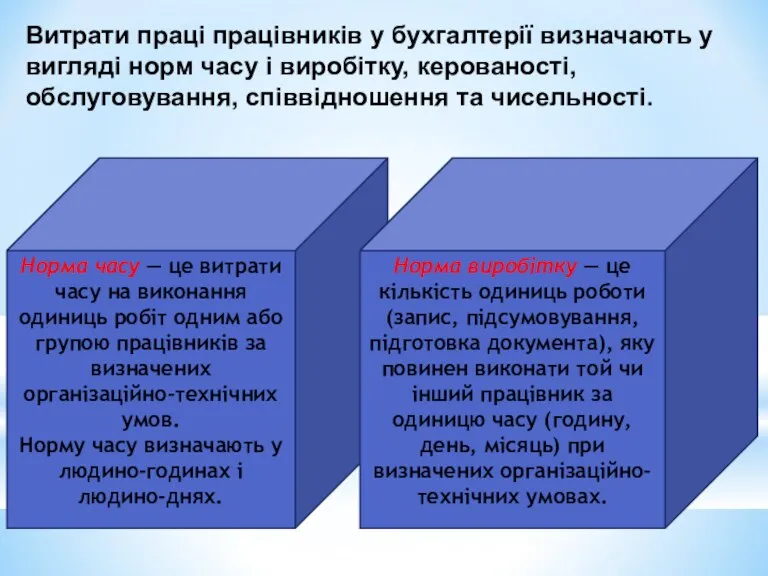

- 24. Витрати праці працівників у бухгалтерії визначають у вигляді норм часу і виробітку, керованості, обслуговування, співвідношення та

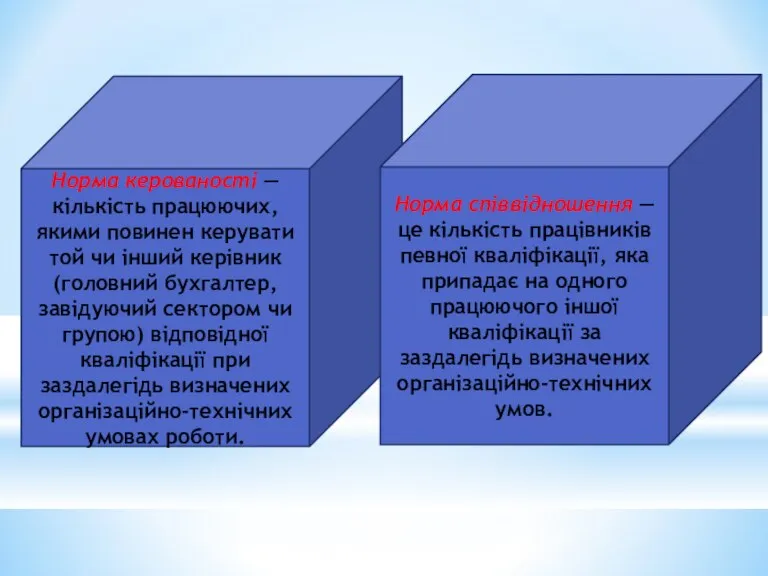

- 25. Норма керованості — кількість працюючих, якими повинен керувати той чи інший керівник (головний бухгалтер, завідуючий сектором

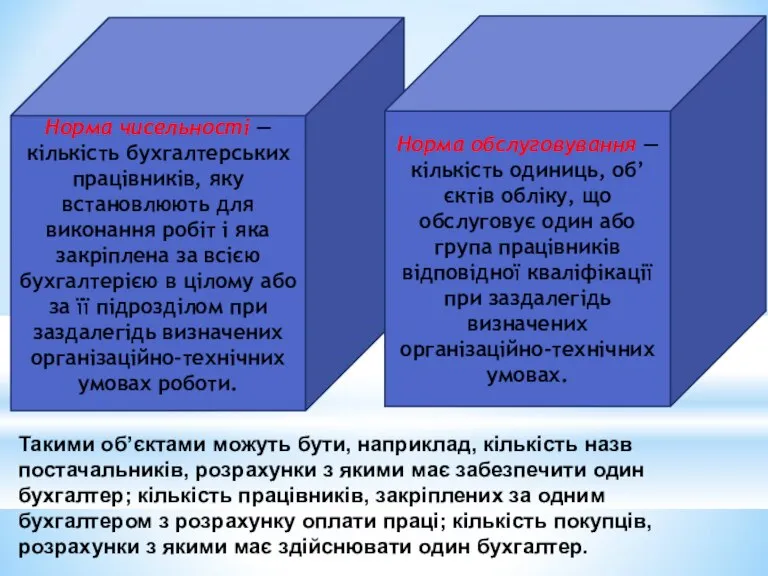

- 26. Норма чисельності — кількість бухгалтерських працівників, яку встановлюють для виконання робіт і яка закріплена за всією

- 27. Для визначення потрібної кількості облікового, контрольного і аналітичного персоналу застосовують норми, розроблені або в централізованому порядку,

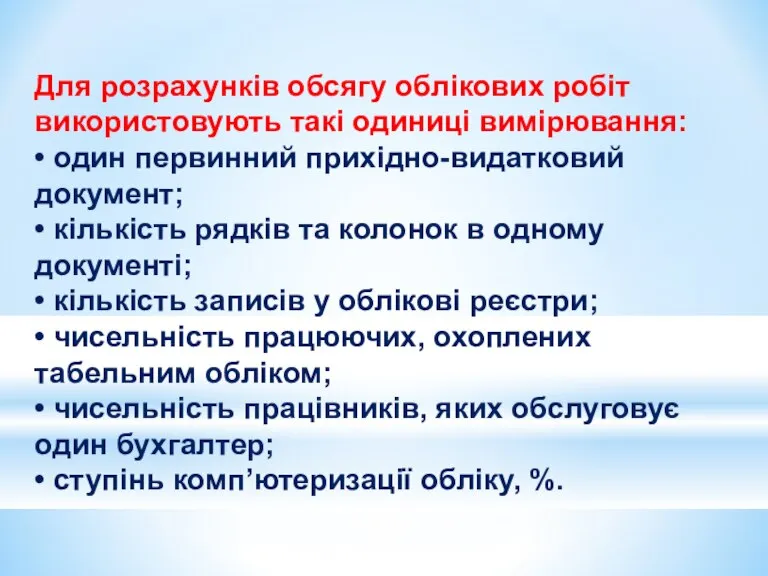

- 28. Для розрахунків обсягу облікових робіт використовують такі одиниці вимірювання: • один первинний прихідно-видатковий документ; • кількість

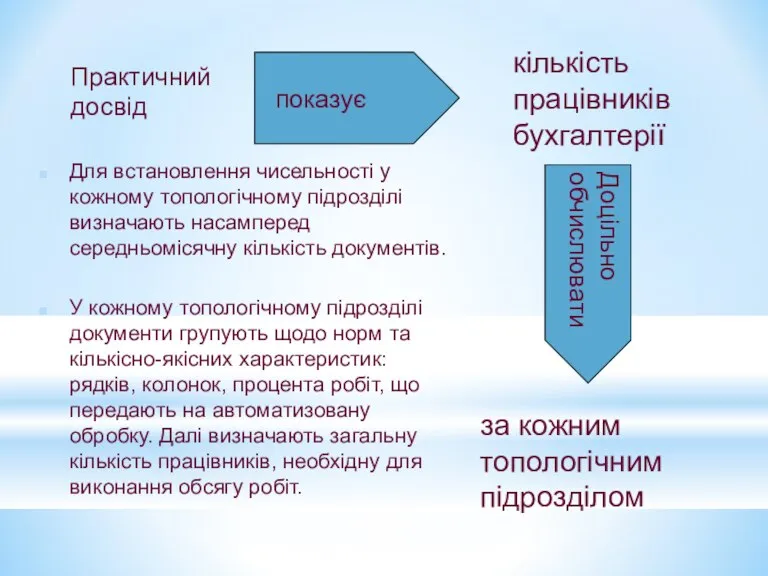

- 29. Для встановлення чисельності у кожному топологічному підрозділі визначають насамперед середньомісячну кількість документів. У кожному топологічному підрозділі

- 30. Загальну чисельність працівників облікової служби по господарству визначають підсумовуванням розрахункової чисельності працюючих, визначеної з окремих топологічних

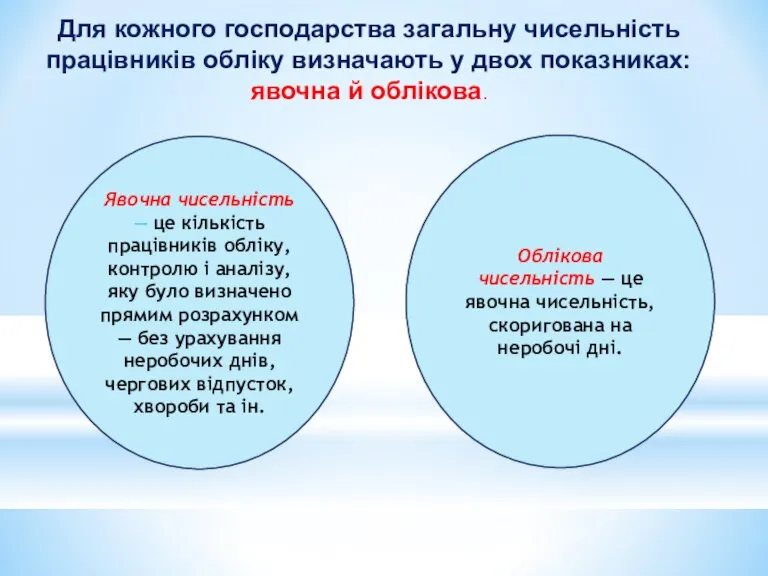

- 31. Для кожного господарства загальну чисельність працівників обліку визначають у двох показниках: явочна й облікова. Явочна чисельність

- 32. 4. Розробка внутрішніх організаційних регламентів праці облікових підрозділів.

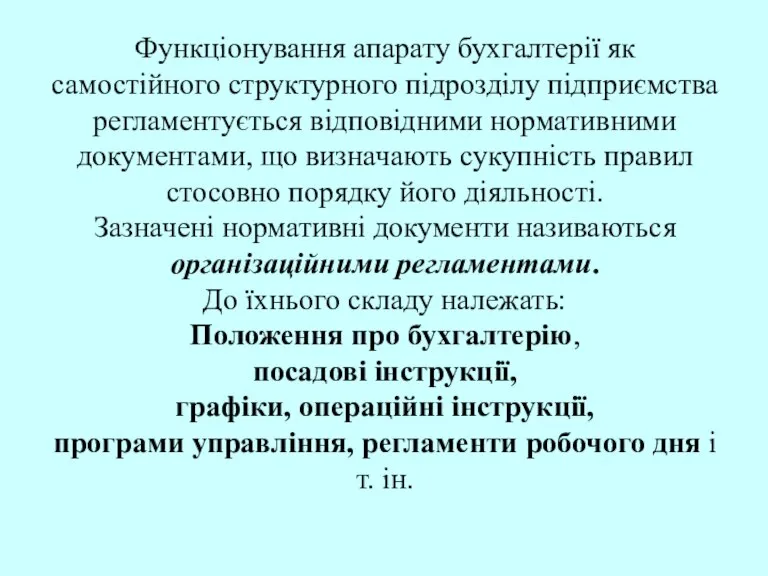

- 33. Функціонування апарату бухгалтерії як самостійного структурного підрозділу підприємства регламентується відповідними нормативними документами, що визначають сукупність правил

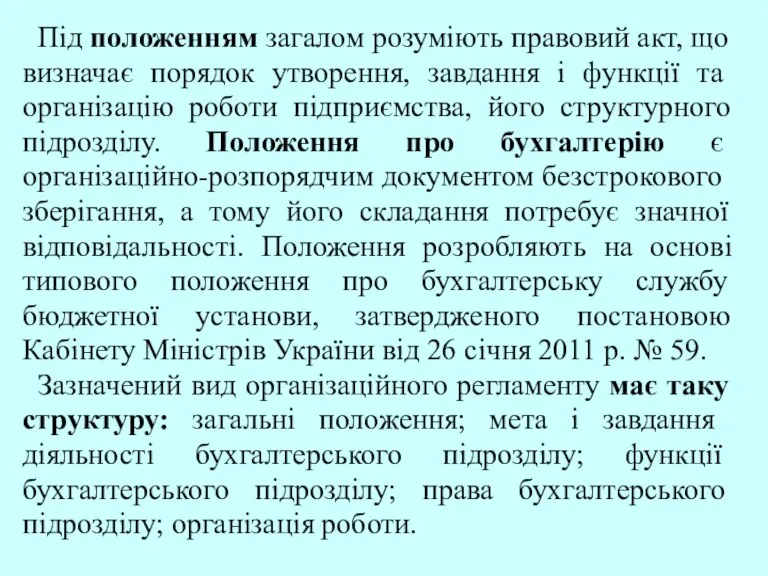

- 34. Під положенням загалом розуміють правовий акт, що визначає порядок утворення, завдання і функції та організацію роботи

- 35. Положення про бухгалтерську службу готує головний бухгалтер, оформлюючи на відповідному бланку, а затверджує керівник підприємства. Положення

- 36. Посадова інструкція представляє собою адміністративний акт, у якому визначено обов’язки, права, відповідальність і взаємовідносини працівника з

- 37. Посадова інструкція має такі (орієнтовно) розділи: загальні положення; посадові обов’язки; права; відповідальність; взаємовідносини за посадою; організація

- 38. Розділ «Загальні положення» містить інформацію про посаду, підпорядкованість, вимоги до освітнього рівня, практичного досвіду роботи за

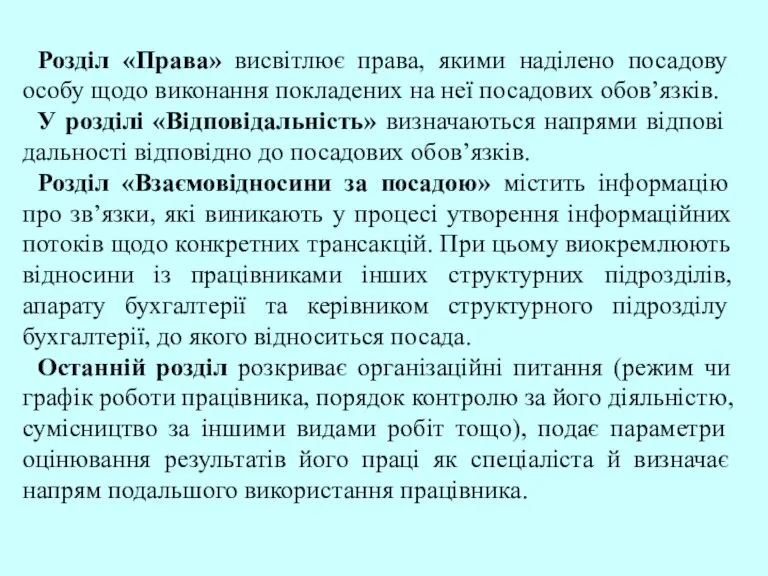

- 39. Розділ «Права» висвітлює права, якими наділено посадову особу щодо виконання покладених на неї посадових обов’язків. У

- 41. Скачать презентацию

Слайд 31. Форми і принципи організації бухгалтерських підрозділів.

1. Форми і принципи організації бухгалтерських підрозділів.

Слайд 4Праця виконавців облікових функцій має свої особливості:

високий інформативний рівень,

локальний характер

Праця виконавців облікових функцій має свої особливості:

високий інформативний рівень,

локальний характер

Слайд 5Відповідно до наведених принципів виокремлюють елементи організації праці, чи заходи, що забезпечують

Відповідно до наведених принципів виокремлюють елементи організації праці, чи заходи, що забезпечують

Слайд 6Посадова особа, що несе відповідальність за організацію праці в бухгалтерському підрозділі, має

Посадова особа, що несе відповідальність за організацію праці в бухгалтерському підрозділі, має

Слайд 7До обов’язків такої посадової особи належать:

- визначення розподілу функцій щодо працівників бухгалтерської

До обов’язків такої посадової особи належать:

- визначення розподілу функцій щодо працівників бухгалтерської

Слайд 8Робота бухгалтерської служби починається з її комплектації.

Вакансії робочих місць за відповідного

Робота бухгалтерської служби починається з її комплектації.

Вакансії робочих місць за відповідного

Слайд 9Самоорганізація — це комплекс заходів, які виконуються працівником для забезпечення системності та

Самоорганізація — це комплекс заходів, які виконуються працівником для забезпечення системності та

Слайд 10Важливим елементом самоорганізації роботи є визначена система застосованих працівником прийомів, так званого

Важливим елементом самоорганізації роботи є визначена система застосованих працівником прийомів, так званого

Слайд 11Організація поточної роботи починається з ретельного планування робочого дня, чіткої системи організації

Організація поточної роботи починається з ретельного планування робочого дня, чіткої системи організації

Слайд 122. Поділ та кооперація праці в обліковому підрозділі.

2. Поділ та кооперація праці в обліковому підрозділі.

Слайд 213. Нормування праці та визначення чисельності облікових працівників.

3. Нормування праці та визначення чисельності облікових працівників.

Слайд 22Бухгалтерські роботи нормують трьома методами:

Експертний метод оцінки трудомісткості застосовує спеціальна комісія, до

Бухгалтерські роботи нормують трьома методами:

Експертний метод оцінки трудомісткості застосовує спеціальна комісія, до

Слайд 24Витрати праці працівників у бухгалтерії визначають у вигляді норм часу і виробітку,

Витрати праці працівників у бухгалтерії визначають у вигляді норм часу і виробітку,

Слайд 25Норма керованості — кількість працюючих, якими повинен керувати той чи інший керівник

Норма керованості — кількість працюючих, якими повинен керувати той чи інший керівник

Слайд 26Норма чисельності — кількість бухгалтерських працівників, яку встановлюють для виконання робіт і

Норма чисельності — кількість бухгалтерських працівників, яку встановлюють для виконання робіт і

Слайд 27Для визначення потрібної кількості облікового, контрольного і аналітичного персоналу застосовують норми, розроблені

Для визначення потрібної кількості облікового, контрольного і аналітичного персоналу застосовують норми, розроблені

Слайд 28Для розрахунків обсягу облікових робіт використовують такі одиниці вимірювання:

• один первинний прихідно-видатковий

Слайд 29Для встановлення чисельності у кожному топологічному підрозділі визначають насамперед середньомісячну кількість документів.

Для встановлення чисельності у кожному топологічному підрозділі визначають насамперед середньомісячну кількість документів.

Слайд 30Загальну чисельність працівників облікової служби по господарству визначають підсумовуванням розрахункової чисельності працюючих,

Загальну чисельність працівників облікової служби по господарству визначають підсумовуванням розрахункової чисельності працюючих,

Слайд 31Для кожного господарства загальну чисельність працівників обліку визначають у двох показниках: явочна

Для кожного господарства загальну чисельність працівників обліку визначають у двох показниках: явочна

Слайд 324. Розробка внутрішніх організаційних регламентів праці облікових підрозділів.

4. Розробка внутрішніх організаційних регламентів праці облікових підрозділів.

Слайд 33Функціонування апарату бухгалтерії як самостійного структурного підрозділу підприємства регламентується відповідними нормативними документами,

Функціонування апарату бухгалтерії як самостійного структурного підрозділу підприємства регламентується відповідними нормативними документами,

Слайд 34Під положенням загалом розуміють правовий акт, що визначає порядок утворення, завдання і

Під положенням загалом розуміють правовий акт, що визначає порядок утворення, завдання і

Слайд 35Положення про бухгалтерську службу готує головний бухгалтер, оформлюючи на відповідному бланку, а

Положення про бухгалтерську службу готує головний бухгалтер, оформлюючи на відповідному бланку, а

Слайд 36Посадова інструкція представляє собою адміністративний акт, у якому визначено обов’язки, права, відповідальність

Посадова інструкція представляє собою адміністративний акт, у якому визначено обов’язки, права, відповідальність

Слайд 37Посадова інструкція має такі (орієнтовно) розділи:

загальні положення;

посадові обов’язки;

права;

відповідальність;

взаємовідносини

Посадова інструкція має такі (орієнтовно) розділи: загальні положення; посадові обов’язки; права; відповідальність; взаємовідносини

Слайд 38Розділ «Загальні положення» містить інформацію про посаду, підпорядкованість, вимоги до освітнього рівня,

Розділ «Загальні положення» містить інформацію про посаду, підпорядкованість, вимоги до освітнього рівня,

Слайд 39Розділ «Права» висвітлює права, якими наділено посадову особу щодо виконання покладених на

Розділ «Права» висвітлює права, якими наділено посадову особу щодо виконання покладених на

Предприятие - основной субъект хозяйственных отношений

Предприятие - основной субъект хозяйственных отношений Оптимизация структуры капитала предприятия розничной торговли ПАО Магнит

Оптимизация структуры капитала предприятия розничной торговли ПАО Магнит Издержки производства и прибыль

Издержки производства и прибыль Қарағанды-Доскей-Ботақара тас жолындағы жүк автокөліктеріне арналған жол техникалық қызмет көрсету станциясын жобалау

Қарағанды-Доскей-Ботақара тас жолындағы жүк автокөліктеріне арналған жол техникалық қызмет көрсету станциясын жобалау Инфляция

Инфляция Государственная поддержка семей с детьми

Государственная поддержка семей с детьми Всемирный банк

Всемирный банк Причины инфляции

Причины инфляции Визитные карточки

Визитные карточки Мировой экономический кризис

Мировой экономический кризис Tasks Forcasting methods. The rule of min costs

Tasks Forcasting methods. The rule of min costs архитектурные стили Санкт-Петербурга

архитектурные стили Санкт-Петербурга Экономика. Общественное воспроизводство

Экономика. Общественное воспроизводство О работе по устранению барьеров на внешних рынках

О работе по устранению барьеров на внешних рынках Предпринимательство и фирма, прибыль и издержки производства. Лекция 4

Предпринимательство и фирма, прибыль и издержки производства. Лекция 4 Территориальное планирование

Территориальное планирование Производственная функция

Производственная функция Институты: начала (исходные понятия и положения)

Институты: начала (исходные понятия и положения) Переход учеба – работа: от теории к практике

Переход учеба – работа: от теории к практике Стандарт деловых мероприятий

Стандарт деловых мероприятий Права потребителя при покупке товара

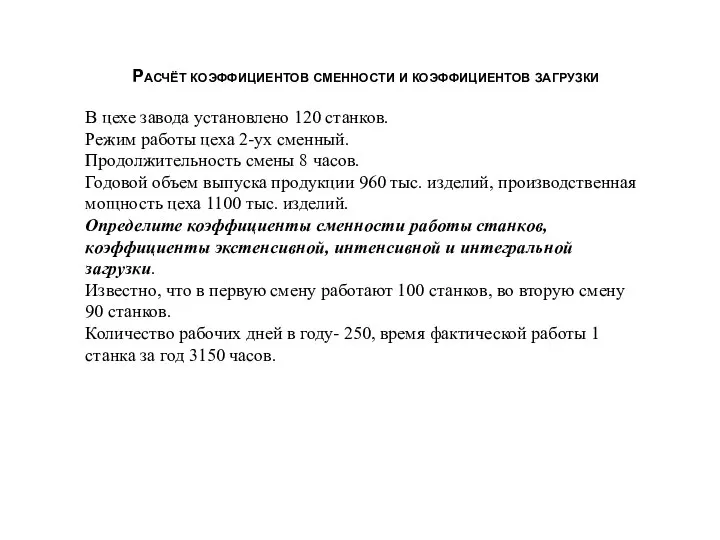

Права потребителя при покупке товара Расчёт коэффициентов сменности и коэффициентов загрузки станков на заводе

Расчёт коэффициентов сменности и коэффициентов загрузки станков на заводе Структура и потенциал человеческих ресурсов

Структура и потенциал человеческих ресурсов Предмет и история экономической науки. (Тема 1)

Предмет и история экономической науки. (Тема 1) Информационная справка о развитии АО СХК

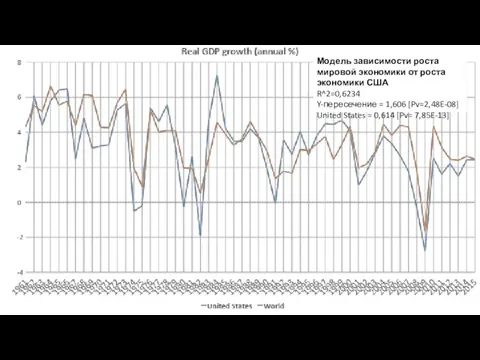

Информационная справка о развитии АО СХК Модель зависимости роста мировой экономики от роста экономики США и КНР

Модель зависимости роста мировой экономики от роста экономики США и КНР Конкуренция и структура рынка

Конкуренция и структура рынка Рекламный щит, который добывает воду из воздуха

Рекламный щит, который добывает воду из воздуха