- Издержки и прибыль

Содержание

- 2. Любой бизнесмен стремится получить прибыль. Кто бы сомневался! Это несложно подсчитать: доходы минус расходы.

- 3. Не всё так просто! Прибыль: экономическая бухгалтерская нормальная чистая номинальная реальная … Издержки: постоянные переменные внутренние

- 4. затраты, которые несёт фирма на оплату факторов производства. Издержки производства: Ресурсы всегда ограничены… Надо доказать, что

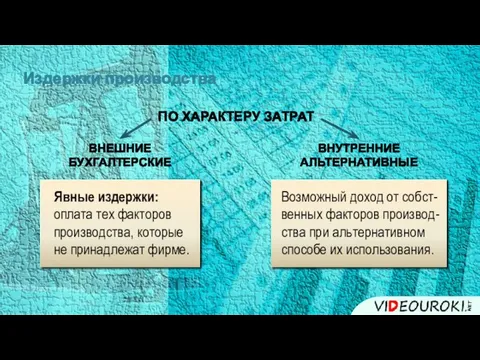

- 5. Издержки производства ПО ХАРАКТЕРУ ЗАТРАТ ВНЕШНИЕ БУХГАЛТЕРСКИЕ ВНУТРЕННИЕ АЛЬТЕРНАТИВНЫЕ Явные издержки: оплата тех факторов производства, которые

- 6. Внешние издержки ОБОРУДОВАНИЕ СЫРЬЁ ЗАРПЛАТА НАЁМНЫХ РАБОТНИКОВ АРЕНДНАЯ ПЛАТА ЭЛЕКТРОЭНЕРГИЯ ВЫПЛАТЫ ПО БАНКОВСКОМУ КРЕДИТУ

- 7. СОБСТВЕННОЕ ЗДАНИЕ ВЛАДЕЛЕЦ САМ УПРАВЛЯЕТ СОБСТВЕННЫЕ СРЕДСТВА Издержки снижаются! С точки зрения бухгалтера – да. А

- 8. Используя факторы производства определённым образом, предприниматель лишает себя возможности получить доход альтернативным способом. Организация производства в

- 9. Издержки производства ПО ХАРАКТЕРУ ЗАТРАТ ВНЕШНИЕ БУХГАЛТЕРСКИЕ ВНУТРЕННИЕ АЛЬТЕРНАТИВНЫЕ Явные издержки: оплата тех факторов производства, которые

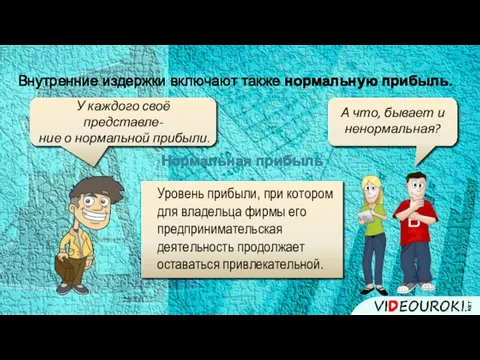

- 10. Внутренние издержки включают также нормальную прибыль. А что, бывает и ненормальная? Нормальная прибыль Уровень прибыли, при

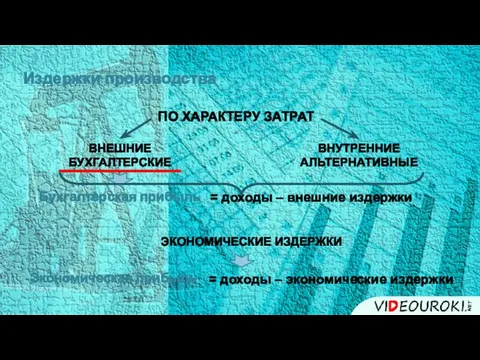

- 12. Издержки производства ПО ХАРАКТЕРУ ЗАТРАТ ВНЕШНИЕ БУХГАЛТЕРСКИЕ ВНУТРЕННИЕ АЛЬТЕРНАТИВНЫЕ Бухгалтерская прибыль = доходы – внешние издержки

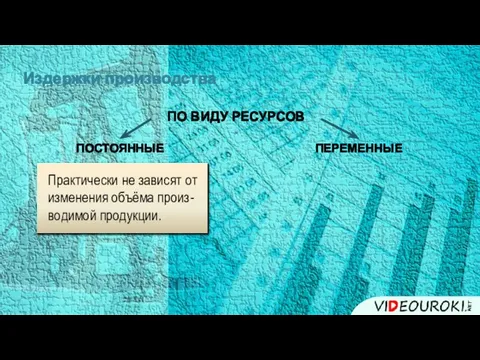

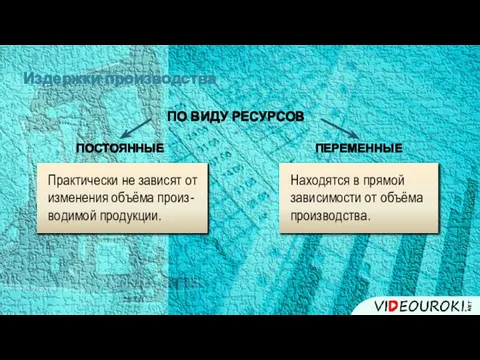

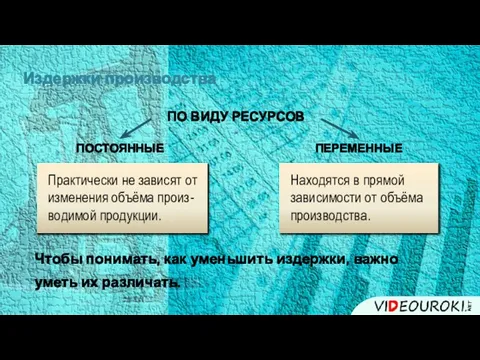

- 13. Издержки производства ПО ВИДУ РЕСУРСОВ ПОСТОЯННЫЕ ПЕРЕМЕННЫЕ Практически не зависят от изменения объёма произ- водимой продукции.

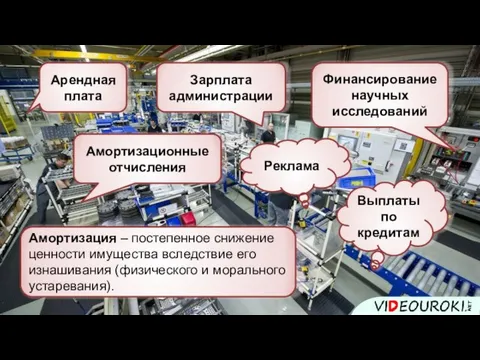

- 14. Арендная плата Амортизационные отчисления Амортизация – постепенное снижение ценности имущества вследствие его изнашивания (физического и морального

- 15. Издержки производства ПО ВИДУ РЕСУРСОВ ПОСТОЯННЫЕ ПЕРЕМЕННЫЕ Практически не зависят от изменения объёма произ-водимой продукции. Находятся

- 16. Закупка сырья Сдельная зарплата работников Транспортные расходы Оплата электроэнергии

- 17. Издержки производства ПО ВИДУ РЕСУРСОВ ПОСТОЯННЫЕ ПЕРЕМЕННЫЕ Практически не зависят от изменения объёма произ-водимой продукции. Находятся

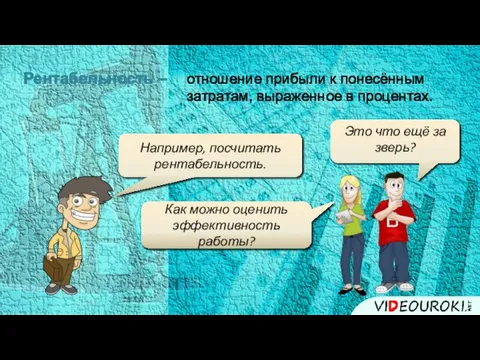

- 19. Это что ещё за зверь? Как можно оценить эффективность работы? Например, посчитать рентабельность. Рентабельность – отношение

- 20. Рентабельность – Рентабельность производства ПРИБЫЛЬ СТОИМОСТЬ ИЗРАСХОДОВАННЫХ СРЕДСТВ ПРОИЗВОДСТВА х 100% Рентабельность продукции ПРИБЫЛЬ СЕБЕСТОИМОСТЬ х

- 21. Какой должна быть рентабельность? По крайней мере, выше единицы. Рентабельность – Низкая рентабельность: 1 – 5

- 22. Издержки производства ПО ВИДУ РЕСУРСОВ ПОСТОЯННЫЕ ПЕРЕМЕННЫЕ ОБЩИЕ (ВАЛОВЫЕ) ИЗДЕРЖКИ СРЕДНИЕ ИЗДЕРЖКИ – рассчитываются на единицу

- 23. О-о-о, нет!!! Это – все затраты фирмы?

- 24. В этом мире неизбежны только смерть и налоги, детка!

- 25. Чистая прибыль – часть балансовой прибыли фирмы, которая остаётся в её распоряжении после уплаты налогов, сборов,

- 26. Чистая прибыль – А что значит «реальная прибыль»? Номинальная прибыль – чистая прибыль фирмы. Реальная прибыль

- 27. Ну, это всё, наконец? Ой, чувствую, до «всего» ещё далеко! Ты права! А кто обещал, что

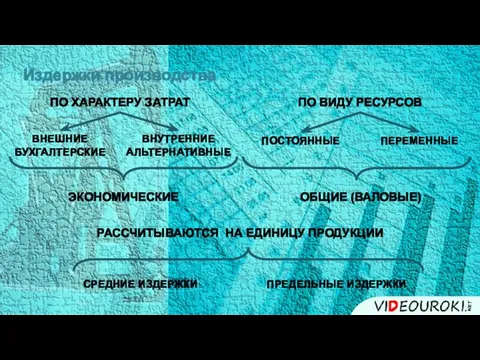

- 28. Издержки производства ПО ХАРАКТЕРУ ЗАТРАТ ПО ВИДУ РЕСУРСОВ ВНЕШНИЕ БУХГАЛТЕРСКИЕ ВНУТРЕННИЕ АЛЬТЕРНАТИВНЫЕ ПОСТОЯННЫЕ ПЕРЕМЕННЫЕ ЭКОНОМИЧЕСКИЕ ОБЩИЕ

- 30. Скачать презентацию

Слайд 2Любой бизнесмен стремится получить прибыль.

Кто бы сомневался!

Это несложно подсчитать: доходы минус расходы.

Любой бизнесмен стремится получить прибыль.

Кто бы сомневался!

Это несложно подсчитать: доходы минус расходы.

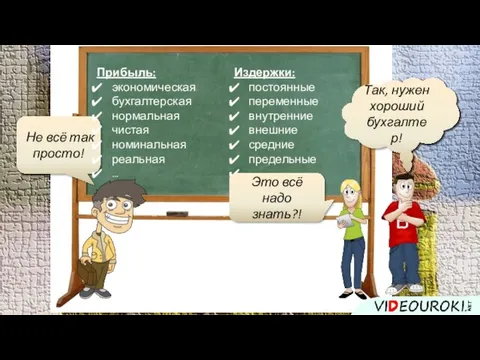

Слайд 3Не всё так просто!

Прибыль:

экономическая

бухгалтерская

нормальная

чистая

номинальная

реальная

…

Издержки:

постоянные

переменные

внутренние

внешние

средние

предельные

…

Так, нужен хороший бухгалтер!

Это всё надо знать?!

Не всё так просто!

Прибыль:

экономическая

бухгалтерская

нормальная

чистая

номинальная

реальная

…

Издержки:

постоянные

переменные

внутренние

внешние

средние

предельные

…

Так, нужен хороший бухгалтер!

Это всё надо знать?!

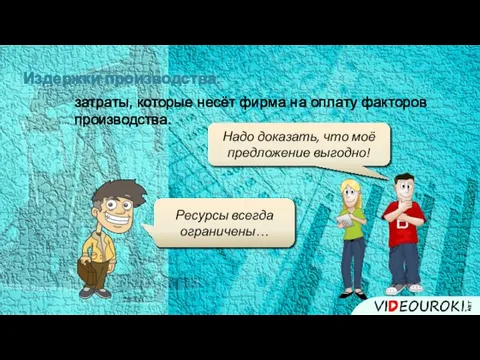

Слайд 4затраты, которые несёт фирма на оплату факторов

производства.

Издержки производства:

Ресурсы всегда ограничены…

Надо доказать,

затраты, которые несёт фирма на оплату факторов

производства.

Издержки производства:

Ресурсы всегда ограничены…

Надо доказать,

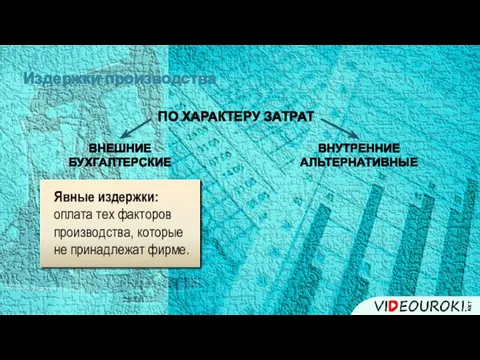

Слайд 5Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

Явные издержки:

оплата тех факторов

производства, которые

не принадлежат фирме.

Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

Явные издержки:

оплата тех факторов

производства, которые

не принадлежат фирме.

Слайд 6Внешние издержки

ОБОРУДОВАНИЕ

СЫРЬЁ

ЗАРПЛАТА НАЁМНЫХ РАБОТНИКОВ

АРЕНДНАЯ ПЛАТА

ЭЛЕКТРОЭНЕРГИЯ

ВЫПЛАТЫ ПО БАНКОВСКОМУ КРЕДИТУ

Внешние издержки

ОБОРУДОВАНИЕ

СЫРЬЁ

ЗАРПЛАТА НАЁМНЫХ РАБОТНИКОВ

АРЕНДНАЯ ПЛАТА

ЭЛЕКТРОЭНЕРГИЯ

ВЫПЛАТЫ ПО БАНКОВСКОМУ КРЕДИТУ

Слайд 7СОБСТВЕННОЕ ЗДАНИЕ

ВЛАДЕЛЕЦ САМ УПРАВЛЯЕТ

СОБСТВЕННЫЕ СРЕДСТВА

Издержки снижаются!

С точки зрения бухгалтера – да.

А с

ВЛАДЕЛЕЦ САМ УПРАВЛЯЕТ

СОБСТВЕННЫЕ СРЕДСТВА

Издержки снижаются!

С точки зрения бухгалтера – да.

А с

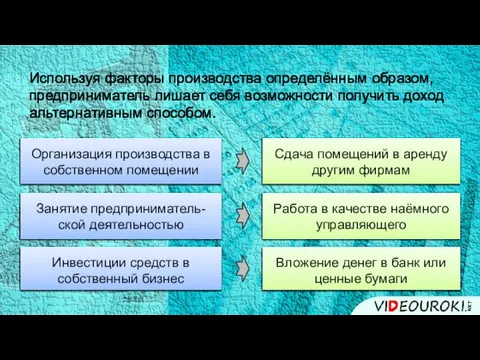

Слайд 8Используя факторы производства определённым образом,

предприниматель лишает себя возможности получить доход

альтернативным

Используя факторы производства определённым образом,

предприниматель лишает себя возможности получить доход

альтернативным

Слайд 9Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

Явные издержки:

оплата тех факторов производства, которые

не принадлежат фирме.

Возможный

Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

Явные издержки:

оплата тех факторов производства, которые

не принадлежат фирме.

Возможный

Слайд 10Внутренние издержки включают также нормальную прибыль.

А что, бывает и ненормальная?

Нормальная прибыль

Уровень прибыли,

Внутренние издержки включают также нормальную прибыль.

А что, бывает и ненормальная?

Нормальная прибыль

Уровень прибыли,

Слайд 12Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

Бухгалтерская прибыль

= доходы – внешние издержки

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

Экономическая прибыль

= доходы

Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

Бухгалтерская прибыль

= доходы – внешние издержки

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

Экономическая прибыль

= доходы

Слайд 13Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

Практически не зависят от

изменения объёма произ-

водимой продукции.

Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

Практически не зависят от

изменения объёма произ-

водимой продукции.

Слайд 14Арендная плата

Амортизационные отчисления

Амортизация – постепенное снижение ценности имущества вследствие его изнашивания (физического

Арендная плата

Амортизационные отчисления

Амортизация – постепенное снижение ценности имущества вследствие его изнашивания (физического

Слайд 15Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

Практически не зависят от изменения объёма произ-водимой продукции.

Находятся в

Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

Практически не зависят от изменения объёма произ-водимой продукции.

Находятся в

Слайд 16Закупка сырья

Сдельная зарплата работников

Транспортные расходы

Оплата электроэнергии

Закупка сырья

Сдельная зарплата работников

Транспортные расходы

Оплата электроэнергии

Слайд 17Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

Практически не зависят от изменения объёма произ-водимой продукции.

Находятся в

Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

Практически не зависят от изменения объёма произ-водимой продукции.

Находятся в

Слайд 19Это что ещё за зверь?

Как можно оценить эффективность работы?

Например, посчитать рентабельность.

Рентабельность –

Это что ещё за зверь?

Как можно оценить эффективность работы?

Например, посчитать рентабельность.

Рентабельность –

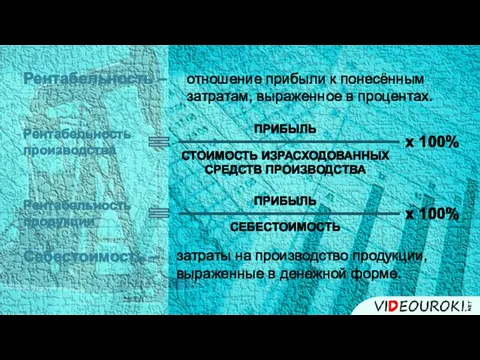

Слайд 20Рентабельность –

Рентабельность

производства

ПРИБЫЛЬ

СТОИМОСТЬ ИЗРАСХОДОВАННЫХ СРЕДСТВ ПРОИЗВОДСТВА

х 100%

Рентабельность

продукции

ПРИБЫЛЬ

СЕБЕСТОИМОСТЬ

х 100%

Себестоимость –

Рентабельность –

Рентабельность

производства

ПРИБЫЛЬ

СТОИМОСТЬ ИЗРАСХОДОВАННЫХ СРЕДСТВ ПРОИЗВОДСТВА

х 100%

Рентабельность

продукции

ПРИБЫЛЬ

СЕБЕСТОИМОСТЬ

х 100%

Себестоимость –

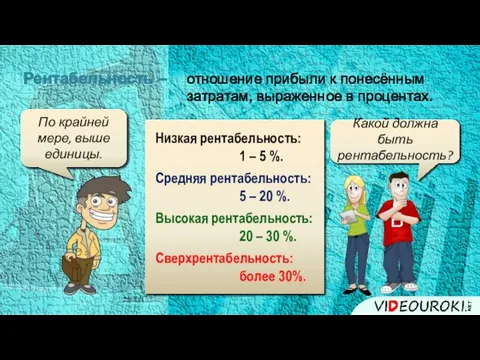

Слайд 21Какой должна быть рентабельность?

По крайней мере, выше единицы.

Рентабельность –

Низкая рентабельность:

1 –

Какой должна быть рентабельность?

По крайней мере, выше единицы.

Рентабельность –

Низкая рентабельность:

1 –

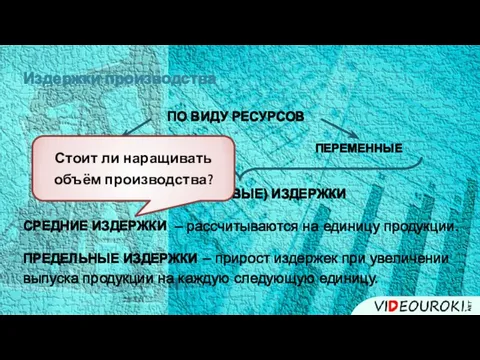

Слайд 22Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

ОБЩИЕ (ВАЛОВЫЕ) ИЗДЕРЖКИ

СРЕДНИЕ ИЗДЕРЖКИ

– рассчитываются на единицу продукции.

Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

ОБЩИЕ (ВАЛОВЫЕ) ИЗДЕРЖКИ

СРЕДНИЕ ИЗДЕРЖКИ

– рассчитываются на единицу продукции.

Слайд 23О-о-о, нет!!!

Это – все затраты фирмы?

О-о-о, нет!!!

Это – все затраты фирмы?

Слайд 24В этом мире

неизбежны только

смерть и налоги,

детка!

В этом мире

неизбежны только

смерть и налоги,

детка!

Слайд 25Чистая прибыль –

часть балансовой прибыли фирмы,

которая остаётся в её распоряжении

Чистая прибыль –

часть балансовой прибыли фирмы,

которая остаётся в её распоряжении

Слайд 26Чистая прибыль –

А что значит «реальная прибыль»?

Номинальная прибыль –

чистая прибыль

Чистая прибыль –

А что значит «реальная прибыль»?

Номинальная прибыль –

чистая прибыль

Слайд 27Ну, это всё, наконец?

Ой, чувствую, до «всего» ещё далеко!

Ты права!

А кто обещал,

Ну, это всё, наконец?

Ой, чувствую, до «всего» ещё далеко!

Ты права!

А кто обещал,

Слайд 28Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ПО ВИДУ РЕСУРСОВ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

ЭКОНОМИЧЕСКИЕ

ОБЩИЕ (ВАЛОВЫЕ)

СРЕДНИЕ ИЗДЕРЖКИ

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

РАССЧИТЫВАЮТСЯ НА

Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ПО ВИДУ РЕСУРСОВ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

ЭКОНОМИЧЕСКИЕ

ОБЩИЕ (ВАЛОВЫЕ)

СРЕДНИЕ ИЗДЕРЖКИ

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

РАССЧИТЫВАЮТСЯ НА

Анализ миграционной ситуации в Италии

Анализ миграционной ситуации в Италии Обзор исследований цикличности IPO. Теоретическая часть

Обзор исследований цикличности IPO. Теоретическая часть Состав и структура налоговых органов __

Состав и структура налоговых органов __ Методы экономической теории

Методы экономической теории Несовершенство рынка. Необходимость государственного регулирования

Несовершенство рынка. Необходимость государственного регулирования Безработица и инфляция

Безработица и инфляция Ценовая конкуренция. Управление ценовой конкуренцией

Ценовая конкуренция. Управление ценовой конкуренцией Россия и Мировое хозяйство

Россия и Мировое хозяйство Организационная структура коммерческого банка Подготовила: Клеутина С. Группа МЭ-092

Организационная структура коммерческого банка Подготовила: Клеутина С. Группа МЭ-092 Факты нерационального природопользования

Факты нерационального природопользования Законодательное собрание Вологодской области. Итоги четырнадцатой сессии

Законодательное собрание Вологодской области. Итоги четырнадцатой сессии Рыночные отношения в современной экономике

Рыночные отношения в современной экономике Статистика национального богатства

Статистика национального богатства Развитие предпринимательства на селе

Развитие предпринимательства на селе Глобальное неравенство

Глобальное неравенство Валютный курс

Валютный курс Хочу весь мир и еще 5%

Хочу весь мир и еще 5% Что такое хозяйство страны

Что такое хозяйство страны Проблема неравенства доходов. Способы оценки степени дифференциации доходов

Проблема неравенства доходов. Способы оценки степени дифференциации доходов Маркетинговая деятельность и планирование на железнодорожном транспорте

Маркетинговая деятельность и планирование на железнодорожном транспорте Made in China 2025: промежуточные результаты и перспективы реализации

Made in China 2025: промежуточные результаты и перспективы реализации Невидимые деньги

Невидимые деньги Портфолио Давлетова Надежда Мурзагареевна

Портфолио Давлетова Надежда Мурзагареевна Парижский и Лондонский Клубы кредиторов. Подготовили Еросова Валерия, Рудакова Татьяна, мэ091

Парижский и Лондонский Клубы кредиторов. Подготовили Еросова Валерия, Рудакова Татьяна, мэ091 Возможности политико-энергетического взаимодействия РФ и КНР в Центральной Азии

Возможности политико-энергетического взаимодействия РФ и КНР в Центральной Азии Классификация стран мира по уровню экономического развития. Урок 1

Классификация стран мира по уровню экономического развития. Урок 1 Отличие бизнесмена от предпринимателя

Отличие бизнесмена от предпринимателя Основы функционирования малого бизнеса

Основы функционирования малого бизнеса