- Хочу весь мир и еще 5%

Содержание

- 2. Фабиан был ремесленником, работавшим с золотом и серебром, изготавливал украшения, но ему не нравилось, что приходилось

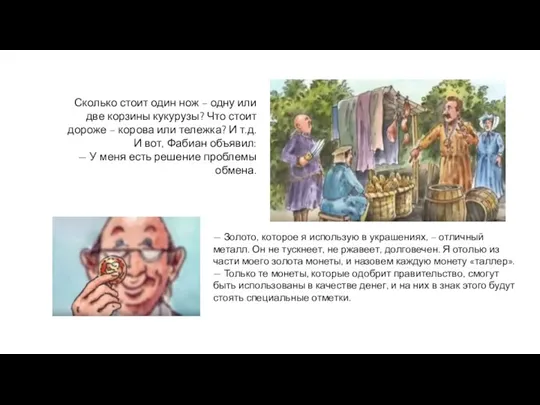

- 3. Сколько стоит один нож – одну или две корзины кукурузы? Что стоит дороже – корова или

- 4. — Поскольку я предлагаю вам услуги, т. е. являюсь источником денег, я имею право на плату

- 5. В конце года Фабиан обошел с визитами всех тех, кто был ему должен монеты. Те, у

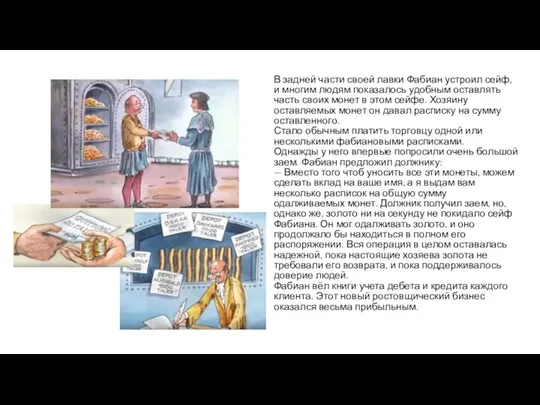

- 6. В задней части своей лавки Фабиан устроил сейф, и многим людям показалось удобным оставлять часть своих

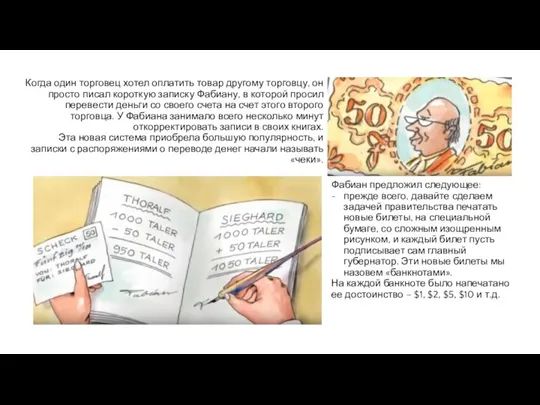

- 7. Когда один торговец хотел оплатить товар другому торговцу, он просто писал короткую записку Фабиану, в которой

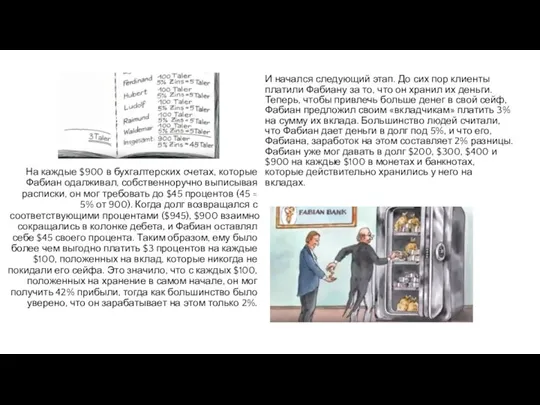

- 8. И начался следующий этап. До сих пор клиенты платили Фабиану за то, что он хранил их

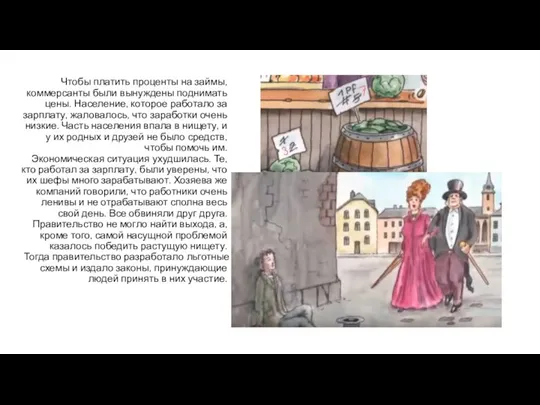

- 9. Чтобы платить проценты на займы, коммерсанты были вынуждены поднимать цены. Население, которое работало за зарплату, жаловалось,

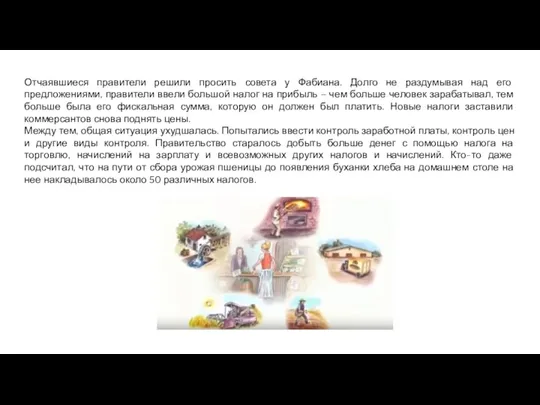

- 10. Отчаявшиеся правители решили просить совета у Фабиана. Долго не раздумывая над его предложениями, правители ввели большой

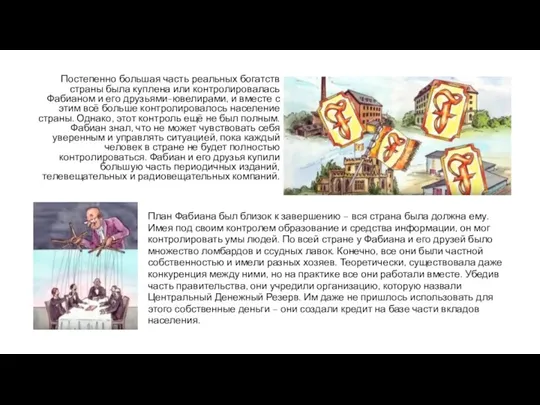

- 11. Постепенно большая часть реальных богатств страны была куплена или контролировалась Фабианом и его друзьями-ювелирами, и вместе

- 12. Правительство получило деньги, но на каждый заём всегда и обязательно накладывался процент. Все больше и больше

- 14. История, которую вы читаете, безусловно, вымышлена. Но если вы находите, что она слишком уж похожа на

- 15. Некоторые цитаты: Британская Энциклопедия, 14 издание: «Банки создают кредит. Было бы ошибкой полагать, что банковский кредит

- 17. Скачать презентацию

Слайд 3Сколько стоит один нож – одну или две корзины кукурузы? Что стоит

Сколько стоит один нож – одну или две корзины кукурузы? Что стоит

Слайд 4— Поскольку я предлагаю вам услуги, т. е. являюсь источником денег, я

— Поскольку я предлагаю вам услуги, т. е. являюсь источником денег, я

Слайд 5В конце года Фабиан обошел с визитами всех тех, кто был ему

В конце года Фабиан обошел с визитами всех тех, кто был ему

Слайд 6В задней части своей лавки Фабиан устроил сейф, и многим людям показалось

В задней части своей лавки Фабиан устроил сейф, и многим людям показалось

Слайд 7Когда один торговец хотел оплатить товар другому торговцу, он просто писал короткую

Когда один торговец хотел оплатить товар другому торговцу, он просто писал короткую

Слайд 8И начался следующий этап. До сих пор клиенты платили Фабиану за то,

И начался следующий этап. До сих пор клиенты платили Фабиану за то,

Слайд 9Чтобы платить проценты на займы, коммерсанты были вынуждены поднимать цены. Население, которое

Чтобы платить проценты на займы, коммерсанты были вынуждены поднимать цены. Население, которое

Слайд 10Отчаявшиеся правители решили просить совета у Фабиана. Долго не раздумывая над его

Отчаявшиеся правители решили просить совета у Фабиана. Долго не раздумывая над его

Слайд 11Постепенно большая часть реальных богатств страны была куплена или контролировалась Фабианом и

Постепенно большая часть реальных богатств страны была куплена или контролировалась Фабианом и

Слайд 12Правительство получило деньги, но на каждый заём всегда и обязательно накладывался процент.

Правительство получило деньги, но на каждый заём всегда и обязательно накладывался процент.

Слайд 14История, которую вы читаете, безусловно,

вымышлена.

Но если вы находите, что она слишком

История, которую вы читаете, безусловно,

вымышлена.

Но если вы находите, что она слишком

Слайд 15Некоторые цитаты:

Британская Энциклопедия, 14 издание: «Банки создают кредит. Было бы ошибкой полагать,

Некоторые цитаты:

Британская Энциклопедия, 14 издание: «Банки создают кредит. Было бы ошибкой полагать,

Категории рыночной экономики

Категории рыночной экономики Эластичность спроса на продукцию

Эластичность спроса на продукцию Слияния и поглощения как инструмент управления стоимостью бизнеса

Слияния и поглощения как инструмент управления стоимостью бизнеса Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере США и Индонезии Подготовили студенты гр.Т-

Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере США и Индонезии Подготовили студенты гр.Т- Обмен, торговля, реклама

Обмен, торговля, реклама Экономика предприятия. Лекция № 2

Экономика предприятия. Лекция № 2 Роль государственного сектора в экономике России

Роль государственного сектора в экономике России Весёлая экономика от Матроскина. Викторина

Весёлая экономика от Матроскина. Викторина Инструкция по работе с планом

Инструкция по работе с планом Экономические взгляды Александра Васильевича Чаянова

Экономические взгляды Александра Васильевича Чаянова Производительность труда на предприятии в условиях цифровизации экономики

Производительность труда на предприятии в условиях цифровизации экономики Развитие внутренней инфраструктуры г. Санкт-Петербург

Развитие внутренней инфраструктуры г. Санкт-Петербург Организационный механизм реформирования системы государственной регистрации, кадастра и картографии

Организационный механизм реформирования системы государственной регистрации, кадастра и картографии Эластичность рыночных показателей

Эластичность рыночных показателей Рынок капитала

Рынок капитала Занятость населения. Человеческий капитал. Урок 57

Занятость населения. Человеческий капитал. Урок 57 Макроэкономическая нестабильность и основные ее проявления: безработица, инфляция. Тема 9

Макроэкономическая нестабильность и основные ее проявления: безработица, инфляция. Тема 9 Социально-экономические показатели Свердловской области

Социально-экономические показатели Свердловской области Теория полюсов роста Франсуа Перру

Теория полюсов роста Франсуа Перру Антимонопольное регулирование

Антимонопольное регулирование Экономика. 11фм. класс

Экономика. 11фм. класс Управление портфелем ценных бумаг

Управление портфелем ценных бумаг Экономическое развитие в годы правления Александра 3

Экономическое развитие в годы правления Александра 3 The Economist назвал главные угрозы для мировой экономики в этом году

The Economist назвал главные угрозы для мировой экономики в этом году Особенности управления режимами энергосистемы в операционной зоне Филиала АО СО ЕЭС Смоленское РДУ

Особенности управления режимами энергосистемы в операционной зоне Филиала АО СО ЕЭС Смоленское РДУ Розрахунок штату РТД

Розрахунок штату РТД Экономическая модернизация в России: успехи и противоречия

Экономическая модернизация в России: успехи и противоречия Характеристика фармацевтического рынка

Характеристика фармацевтического рынка