- Издержки производства и прибыль

Содержание

- 3. Издержки — это затраты на производство и реализацию продукции. Они зависят от эффективности средств труда и

- 4. Виды издержек: 1. Внутренние 2. Внешние 3. Общественные 4. Общие 5. Постоянные 6. Переменные 7. Средние

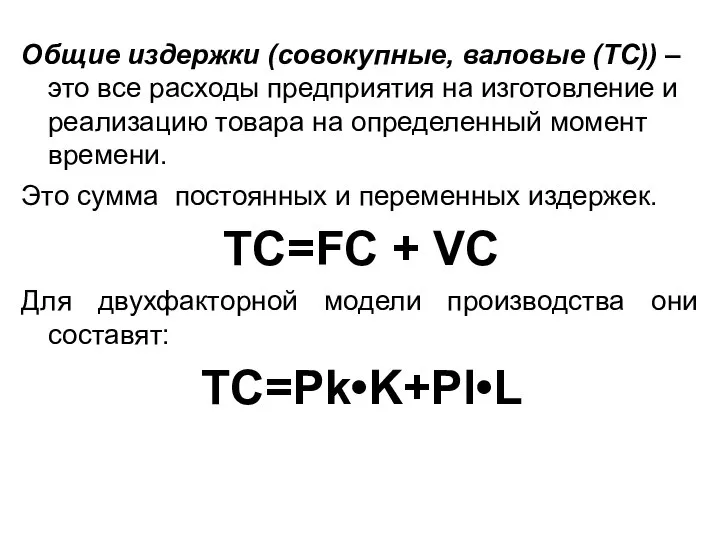

- 5. Общие издержки (совокупные, валовые (TC)) – это все расходы предприятия на изготовление и реализацию товара на

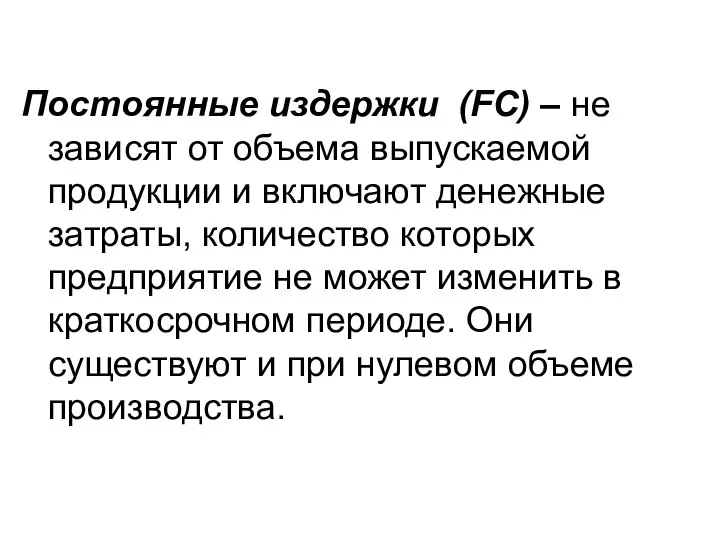

- 6. Постоянные издержки (FC) – не зависят от объема выпускаемой продукции и включают денежные затраты, количество которых

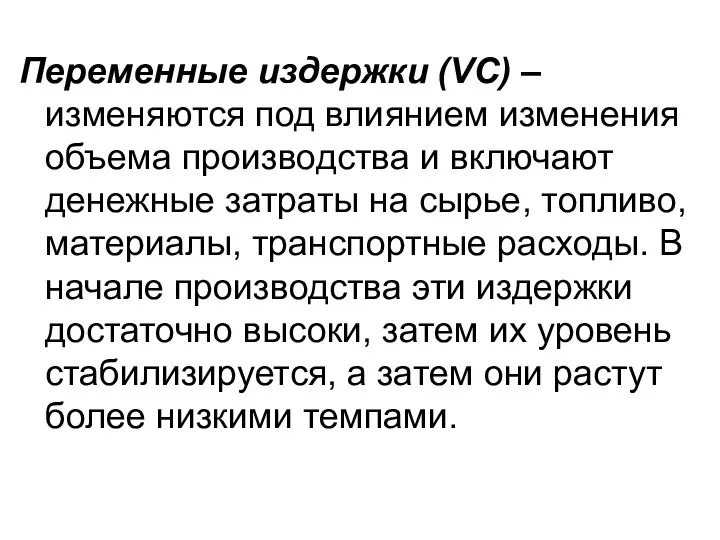

- 7. Переменные издержки (VC) – изменяются под влиянием изменения объема производства и включают денежные затраты на сырье,

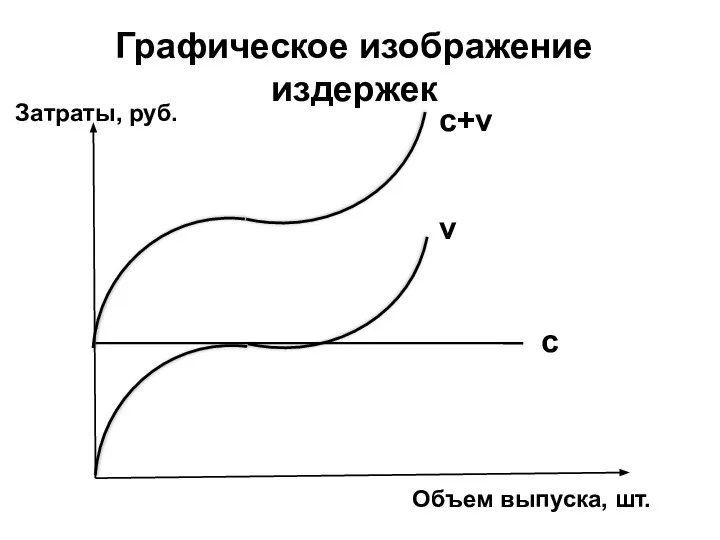

- 8. Графическое изображение издержек c v c+v Затраты, руб. Объем выпуска, шт.

- 9. Зарплата – это цена рабочей силы, элемент издержек производства. ФОРМЫ ЗАРПЛАТЫ: 1. Сдельная – плата за

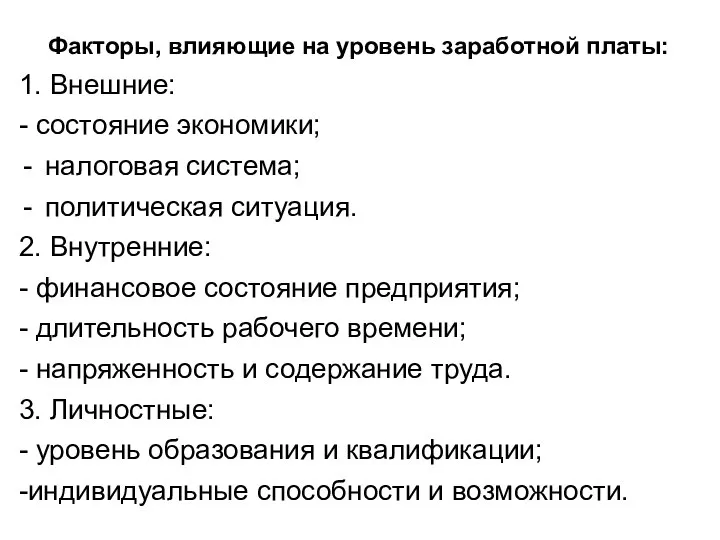

- 10. Факторы, влияющие на уровень заработной платы: 1. Внешние: - состояние экономики; налоговая система; политическая ситуация. 2.

- 11. 2. Закон роста производительности труда и закон понижающейся предельной производительности

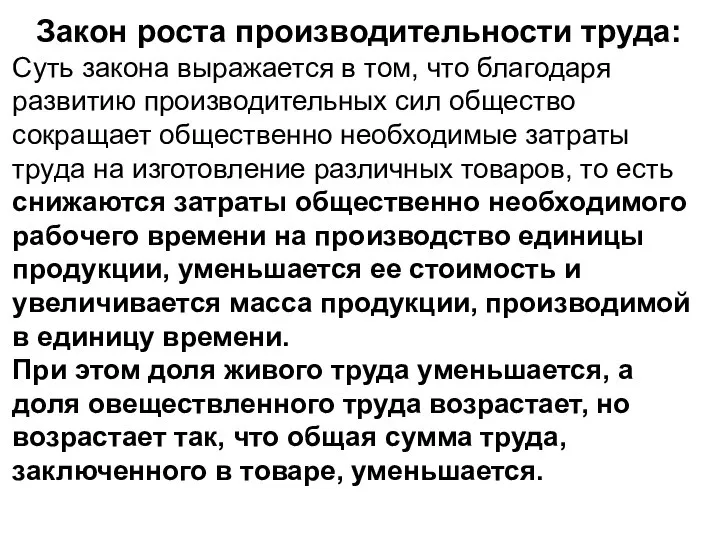

- 12. Закон роста производительности труда: Суть закона выражается в том, что благодаря развитию производительных сил общество сокращает

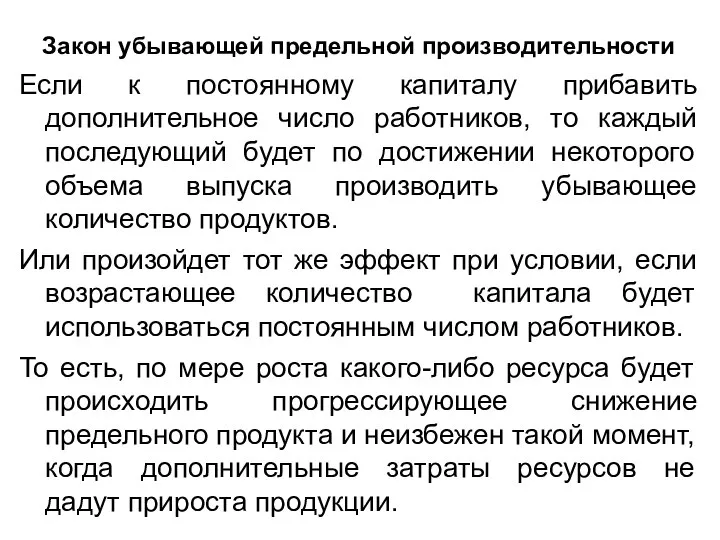

- 13. Закон убывающей предельной производительности Если к постоянному капиталу прибавить дополнительное число работников, то каждый последующий будет

- 14. Закон соответствия факторов производства Средства производства и рабочая сила должны соответствовать друг другу по количеству и

- 15. 3. Эффект масштаба

- 16. Масштаб – это объем выпускаемой продукции. Эффект масштаба: 1. Положительный – увеличение выпуска продукции сопровождается снижением

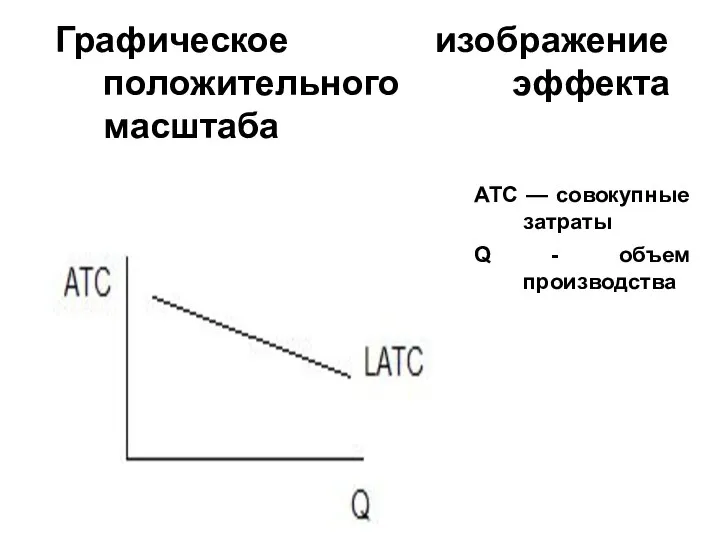

- 17. Графическое изображение положительного эффекта масштаба АТС — совокупные затраты Q - объем производства

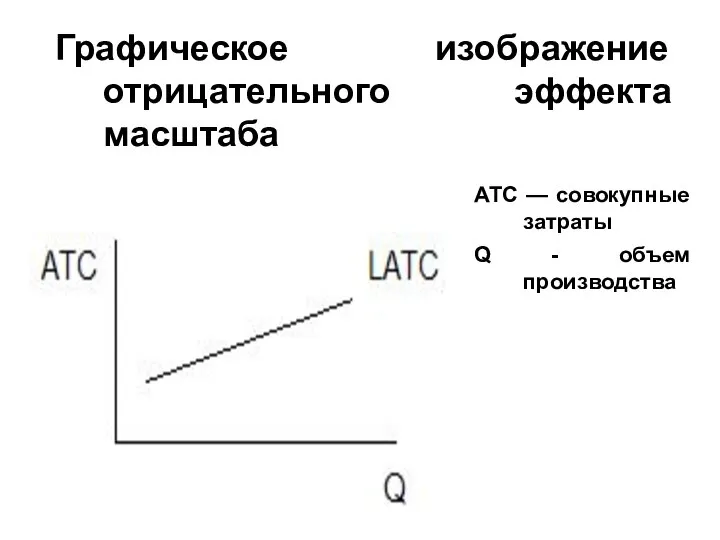

- 18. Графическое изображение отрицательного эффекта масштаба АТС — совокупные затраты Q - объем производства

- 19. Причины экономии от масштаба: 1. Распространение постоянных издержек на большее количество единиц. 2. Технические преимущества от

- 20. 4. Доход и прибыль предприятия

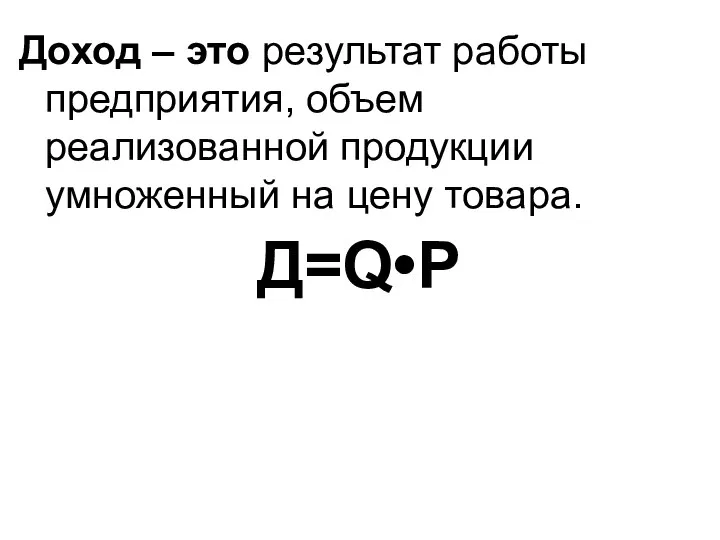

- 21. Доход – это результат работы предприятия, объем реализованной продукции умноженный на цену товара. Д=Q•P

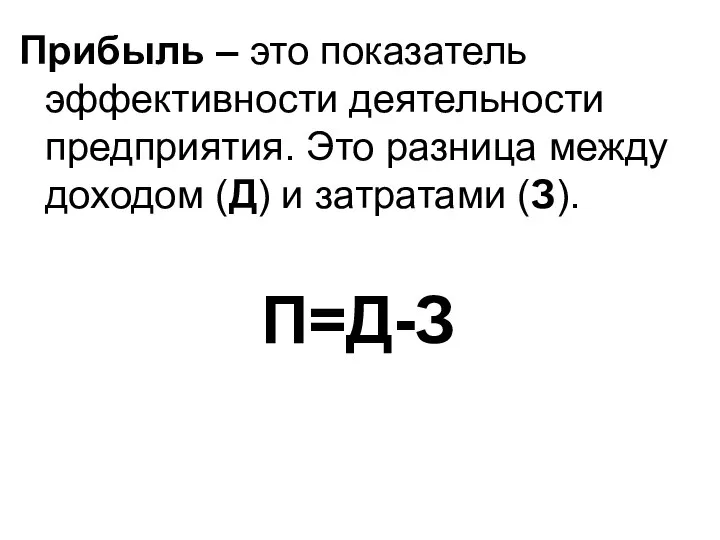

- 22. Прибыль – это показатель эффективности деятельности предприятия. Это разница между доходом (Д) и затратами (З). П=Д-З

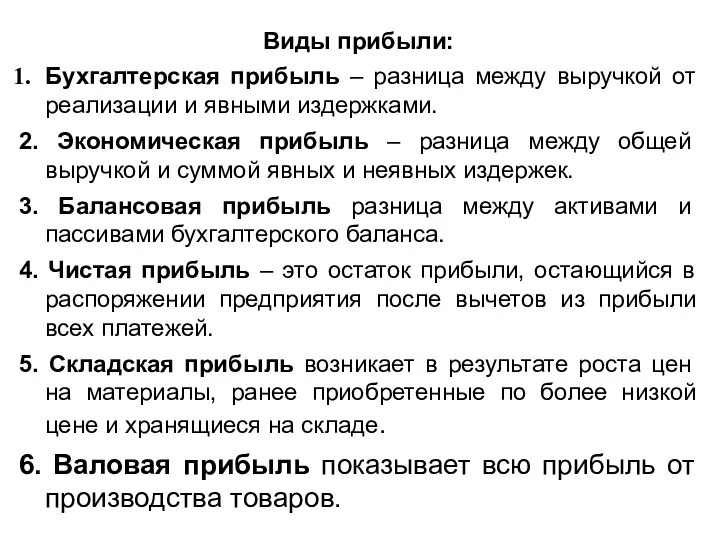

- 23. Виды прибыли: Бухгалтерская прибыль – разница между выручкой от реализации и явными издержками. 2. Экономическая прибыль

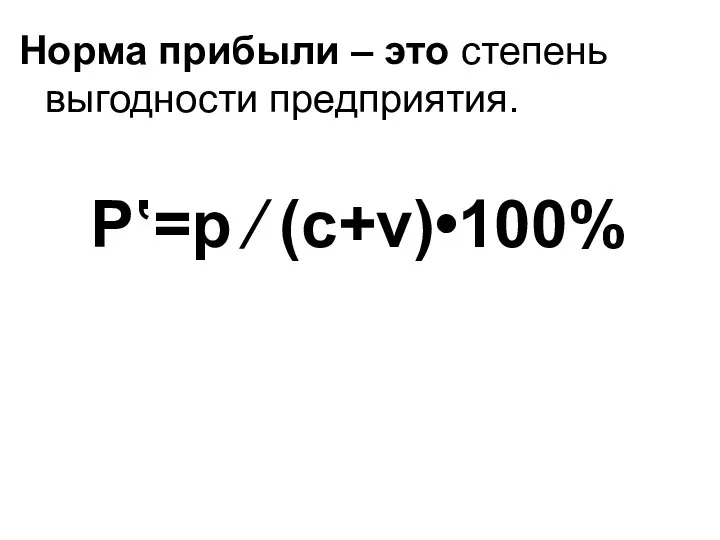

- 24. Норма прибыли – это степень выгодности предприятия. P‛=p ⁄ (c+v)•100%

- 26. Скачать презентацию

Слайд 3 Издержки — это затраты на производство и реализацию продукции.

Они зависят

Издержки — это затраты на производство и реализацию продукции.

Они зависят

Слайд 4 Виды издержек:

1. Внутренние

2. Внешние

3. Общественные

4. Общие

5. Постоянные

6. Переменные

7. Средние общие

8.

Виды издержек:

1. Внутренние

2. Внешние

3. Общественные

4. Общие

5. Постоянные

6. Переменные

7. Средние общие

8.

Слайд 5Общие издержки (совокупные, валовые (TC)) – это все расходы предприятия на изготовление

Общие издержки (совокупные, валовые (TC)) – это все расходы предприятия на изготовление

Слайд 6Постоянные издержки (FC) – не зависят от объема выпускаемой продукции и включают

Постоянные издержки (FC) – не зависят от объема выпускаемой продукции и включают

Слайд 7Переменные издержки (VC) – изменяются под влиянием изменения объема производства и включают

Переменные издержки (VC) – изменяются под влиянием изменения объема производства и включают

Слайд 8Графическое изображение издержек

c

v

c+v

Затраты, руб.

Объем выпуска, шт.

Графическое изображение издержек

c

v

c+v

Затраты, руб.

Объем выпуска, шт.

Слайд 9Зарплата – это цена рабочей силы, элемент издержек производства.

ФОРМЫ ЗАРПЛАТЫ:

1. Сдельная –

Зарплата – это цена рабочей силы, элемент издержек производства.

ФОРМЫ ЗАРПЛАТЫ:

1. Сдельная –

Слайд 10Факторы, влияющие на уровень заработной платы:

1. Внешние:

- состояние экономики;

налоговая система;

политическая ситуация.

2. Внутренние:

-

Факторы, влияющие на уровень заработной платы:

1. Внешние:

- состояние экономики;

налоговая система;

политическая ситуация.

2. Внутренние:

-

Слайд 112. Закон роста производительности труда и закон понижающейся предельной производительности

2. Закон роста производительности труда и закон понижающейся предельной производительности

Слайд 12Закон роста производительности труда:

Суть закона выражается в том, что благодаря развитию производительных

Закон роста производительности труда:

Суть закона выражается в том, что благодаря развитию производительных

Слайд 13Закон убывающей предельной производительности

Если к постоянному капиталу прибавить дополнительное число работников, то

Закон убывающей предельной производительности

Если к постоянному капиталу прибавить дополнительное число работников, то

Слайд 14Закон соответствия факторов производства

Средства производства и рабочая сила должны соответствовать друг другу

Закон соответствия факторов производства

Средства производства и рабочая сила должны соответствовать друг другу

Слайд 153. Эффект масштаба

3. Эффект масштаба

Слайд 16Масштаб – это объем выпускаемой продукции.

Эффект масштаба:

1. Положительный – увеличение выпуска продукции

Масштаб – это объем выпускаемой продукции.

Эффект масштаба:

1. Положительный – увеличение выпуска продукции

Слайд 17Графическое изображение положительного эффекта масштаба

АТС — совокупные затраты

Q - объем производства

Графическое изображение положительного эффекта масштаба

АТС — совокупные затраты

Q - объем производства

Слайд 18Графическое изображение отрицательного эффекта масштаба

АТС — совокупные затраты

Q - объем производства

Графическое изображение отрицательного эффекта масштаба

АТС — совокупные затраты

Q - объем производства

Слайд 19Причины экономии от масштаба:

1. Распространение постоянных издержек на большее количество единиц.

2. Технические

Причины экономии от масштаба:

1. Распространение постоянных издержек на большее количество единиц.

2. Технические

Слайд 204. Доход и прибыль предприятия

4. Доход и прибыль предприятия

Слайд 21Доход – это результат работы предприятия, объем реализованной продукции умноженный на цену

Доход – это результат работы предприятия, объем реализованной продукции умноженный на цену

Слайд 22Прибыль – это показатель эффективности деятельности предприятия. Это разница между доходом (Д)

Прибыль – это показатель эффективности деятельности предприятия. Это разница между доходом (Д)

Слайд 23Виды прибыли:

Бухгалтерская прибыль – разница между выручкой от реализации и явными издержками.

2.

Виды прибыли:

Бухгалтерская прибыль – разница между выручкой от реализации и явными издержками.

2.

Слайд 24Норма прибыли – это степень выгодности предприятия.

P‛=p ⁄ (c+v)•100%

Норма прибыли – это степень выгодности предприятия.

P‛=p ⁄ (c+v)•100%

Основные фонды предприятия. (Тема 2)

Основные фонды предприятия. (Тема 2) Продукция предприятия. Себестоимость и прибыль. (Тема 6.5)

Продукция предприятия. Себестоимость и прибыль. (Тема 6.5) Анализ численности трудовых мигрантов

Анализ численности трудовых мигрантов Макроэкономическая динамика

Макроэкономическая динамика Современное развитие Нижегородской области

Современное развитие Нижегородской области Экономика. Роль экономики в жизни общества. Участники экономических отношений

Экономика. Роль экономики в жизни общества. Участники экономических отношений Экономическая теория

Экономическая теория Презентация по экономики Кочетышкин А Е

Презентация по экономики Кочетышкин А Е рынок

рынок Динамика определений понятия качество. Аристотель (III в. до н. э.)

Динамика определений понятия качество. Аристотель (III в. до н. э.) Математические методы оценки инвестиций. Лекция №9.2

Математические методы оценки инвестиций. Лекция №9.2 Алгоритм расчета (назначения) допусков, припусков и кузнчных напусков на поковку по ГОСТ 7505-89

Алгоритм расчета (назначения) допусков, припусков и кузнчных напусков на поковку по ГОСТ 7505-89 All Best Universal Absolutely Always

All Best Universal Absolutely Always Региональная экономика

Региональная экономика Северный морской путь

Северный морской путь Миграционная политика Республики Казахстан

Миграционная политика Республики Казахстан Think tanks

Think tanks О теории подобия макроэкономических систем

О теории подобия макроэкономических систем Норма сбережений в мире. Тенденции и структура

Норма сбережений в мире. Тенденции и структура Стадии экономического прогресса

Стадии экономического прогресса Понятия, используемые в анализе систем, и проблемы их развития Подготовили: студенты 2 курса, Т-1202 Токманова Сандира Сембина Айга

Понятия, используемые в анализе систем, и проблемы их развития Подготовили: студенты 2 курса, Т-1202 Токманова Сандира Сембина Айга Научно-техническая революция и мировое хозяйство

Научно-техническая революция и мировое хозяйство Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092

Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092 Преимущества и трудности управления персоналом в холдинговых компаниях

Преимущества и трудности управления персоналом в холдинговых компаниях Утилизация отходов деревоперерабатывающих производств

Утилизация отходов деревоперерабатывающих производств Организация производственного процесса во времени с использованием ленточных графиков. Лекция 5

Организация производственного процесса во времени с использованием ленточных графиков. Лекция 5 Экономический рост

Экономический рост Нехватка ресурсов. Цель и задачи

Нехватка ресурсов. Цель и задачи