- Контроль

Содержание

- 2. Тема 11 Основы менеджмента Контроль - это процесс мониторинга деятельности, для обеспечения гарантии того, что она

- 3. Тема 11 Основы менеджмента Этапы контроля 1. Измерение фактического результата 2. Сравнение фактического результата со стандартом

- 4. Тема 11 Основы менеджмента Стандарты представляют собой специфические цели, прогресс в отношении достижения которых может быть

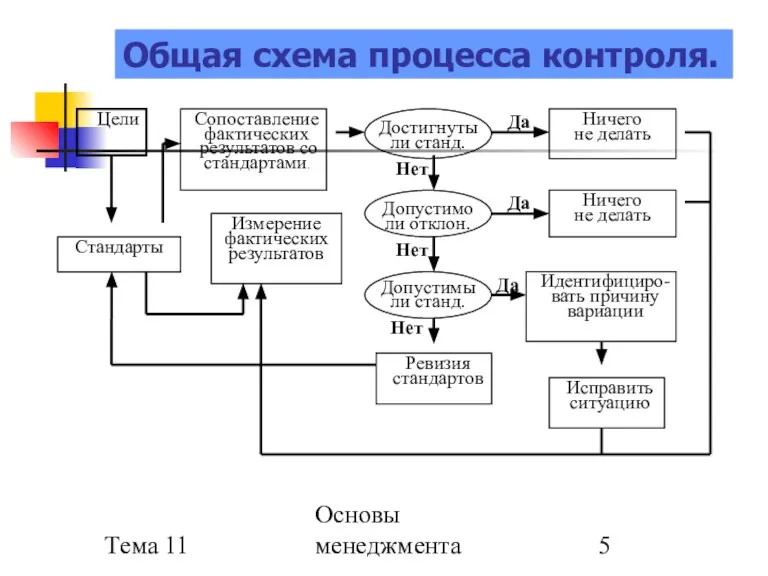

- 5. Тема 11 Основы менеджмента Нет Да Общая схема процесса контроля. Да Нет Да Нет

- 6. Тема 11 Основы менеджмента Как менеджеры измеряют? Личное наблюдение Статистические отчеты Устные отчеты Письменные отчеты

- 7. Тема 11 Основы менеджмента Основные сферы контроля

- 8. Тема 11 Основы менеджмента Функциональные зоны контроля Контроль операций Маркетинговый контроль Финансовый контроль Контроль человеческих ресурсов

- 9. Тема 11 Основы менеджмента Проблемы измерения Количественные проблемы Субъективные критерии Дорогостоящий процесс

- 10. Тема 11 Основы менеджмента Передача результатов измерения Однозначные правила агрегирования Непротиворечивая система интересов Дублирующие источники исходных

- 11. Тема 11 Основы менеджмента Сопоставление результатов со стандартами (2 этап) 1. Оценка информации о результатах 2.

- 12. Тема 11 Основы менеджмента Методы оценки достоверности информации Сопоставление с аналогичной информацией за предыдущие периоды Получение

- 13. Тема 11 Основы менеджмента Поведение людей Поведение, ориентированное на контроль Нарочито видимый контроль

- 14. Тема 11 Основы менеджмента Реакция системы управления (3 этап) Ничего не предпринимать Устранить отклонения Пересмотреть стандарты

- 15. Тема 11 Основы менеджмента Контроль конечных и промежуточных целей Достигнуты как конечные, так и промежуточные цели

- 16. Тема 11 Основы менеджмента Виды контроля Предварительный контроль (человеческие, материальные, финансовые ресурсы) Текущий контроль Заключительный контроль

- 17. Тема 11 Основы менеджмента Характеристики эффективного контроля Точность Своевременность Экономичность Гибкость Простота и понятность Осмысленные критерии

- 19. Скачать презентацию

Слайд 2Тема 11

Основы менеджмента

Контроль - это процесс мониторинга деятельности,

для обеспечения гарантии того,

Тема 11

Основы менеджмента

Контроль - это процесс мониторинга деятельности,

для обеспечения гарантии того,

Слайд 3Тема 11

Основы менеджмента

Этапы контроля

1. Измерение фактического результата

2. Сравнение фактического результата со

Тема 11

Основы менеджмента

Этапы контроля

1. Измерение фактического результата

2. Сравнение фактического результата со

Слайд 4Тема 11

Основы менеджмента

Стандарты представляют собой специфические цели,

прогресс в отношении достижения

Тема 11

Основы менеджмента

Стандарты представляют собой специфические цели,

прогресс в отношении достижения

Слайд 5Тема 11

Основы менеджмента

Нет

Да

Общая схема процесса контроля.

Да

Нет

Да

Нет

Тема 11

Основы менеджмента

Нет

Да

Общая схема процесса контроля.

Да

Нет

Да

Нет

Слайд 6Тема 11

Основы менеджмента

Как менеджеры измеряют?

Личное наблюдение

Статистические отчеты

Устные отчеты

Письменные отчеты

Тема 11

Основы менеджмента

Как менеджеры измеряют?

Личное наблюдение

Статистические отчеты

Устные отчеты

Письменные отчеты

Слайд 7Тема 11

Основы менеджмента

Основные сферы контроля

Тема 11

Основы менеджмента

Основные сферы контроля

Слайд 8Тема 11

Основы менеджмента

Функциональные зоны контроля

Контроль операций

Маркетинговый контроль

Финансовый контроль

Контроль человеческих ресурсов

Тема 11

Основы менеджмента

Функциональные зоны контроля

Контроль операций

Маркетинговый контроль

Финансовый контроль

Контроль человеческих ресурсов

Слайд 9Тема 11

Основы менеджмента

Проблемы измерения

Количественные проблемы

Субъективные критерии

Дорогостоящий процесс

Тема 11

Основы менеджмента

Проблемы измерения

Количественные проблемы

Субъективные критерии

Дорогостоящий процесс

Слайд 10Тема 11

Основы менеджмента

Передача результатов измерения

Однозначные правила агрегирования

Непротиворечивая система интересов

Дублирующие источники исходных

Тема 11

Основы менеджмента

Передача результатов измерения

Однозначные правила агрегирования

Непротиворечивая система интересов

Дублирующие источники исходных

Слайд 11Тема 11

Основы менеджмента

Сопоставление результатов со стандартами (2 этап)

1. Оценка информации о

Тема 11

Основы менеджмента

Сопоставление результатов со стандартами (2 этап)

1. Оценка информации о

Слайд 12Тема 11

Основы менеджмента

Методы оценки достоверности информации

Сопоставление с аналогичной информацией за предыдущие

Тема 11

Основы менеджмента

Методы оценки достоверности информации

Сопоставление с аналогичной информацией за предыдущие

Слайд 13Тема 11

Основы менеджмента

Поведение людей

Поведение, ориентированное на контроль

Нарочито видимый контроль

Тема 11

Основы менеджмента

Поведение людей

Поведение, ориентированное на контроль

Нарочито видимый контроль

Слайд 14Тема 11

Основы менеджмента

Реакция системы управления

(3 этап)

Ничего не предпринимать

Устранить отклонения

Пересмотреть стандарты

Тема 11

Основы менеджмента

Реакция системы управления

(3 этап)

Ничего не предпринимать

Устранить отклонения

Пересмотреть стандарты

Слайд 15Тема 11

Основы менеджмента

Контроль конечных и промежуточных целей

Достигнуты как конечные, так и

Тема 11

Основы менеджмента

Контроль конечных и промежуточных целей

Достигнуты как конечные, так и

Слайд 16Тема 11

Основы менеджмента

Виды контроля

Предварительный контроль (человеческие, материальные, финансовые ресурсы)

Текущий контроль

Заключительный контроль

Тема 11

Основы менеджмента

Виды контроля

Предварительный контроль (человеческие, материальные, финансовые ресурсы)

Текущий контроль

Заключительный контроль

Слайд 17Тема 11

Основы менеджмента

Характеристики эффективного контроля

Точность

Своевременность

Экономичность

Гибкость

Простота и понятность

Осмысленные критерии

Стратегическая направленность

Тема 11

Основы менеджмента

Характеристики эффективного контроля

Точность

Своевременность

Экономичность

Гибкость

Простота и понятность

Осмысленные критерии

Стратегическая направленность

Инвестиции

Инвестиции Обзор итогов переговорочного процесса по присоединению России к ВТО: анализ проблемных и нерешенных вопросов

Обзор итогов переговорочного процесса по присоединению России к ВТО: анализ проблемных и нерешенных вопросов Честные способы экономии на услугах ЖКХ и экономия природных ресурсов

Честные способы экономии на услугах ЖКХ и экономия природных ресурсов Презентация_5134

Презентация_5134 Нерегулируемое предложение. Нерегулируемый спрос. Нерегулируемая цена

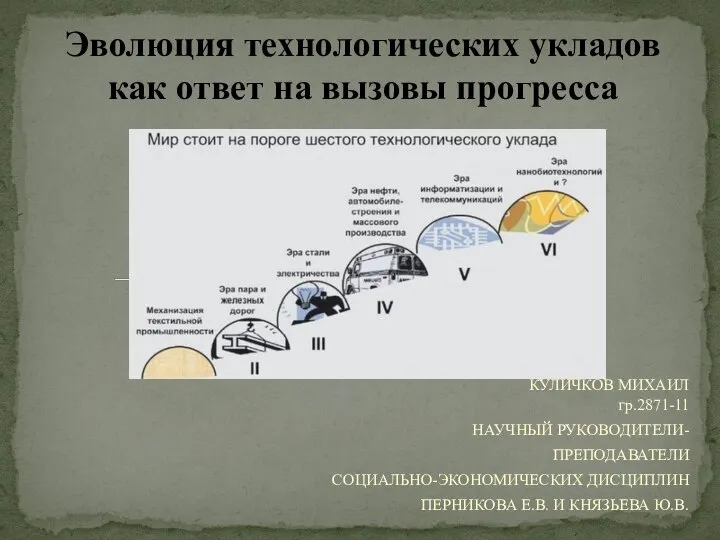

Нерегулируемое предложение. Нерегулируемый спрос. Нерегулируемая цена Эволюция технологических укладов как ответ на вызовы прогресса

Эволюция технологических укладов как ответ на вызовы прогресса Микроэкономика 1 2021

Микроэкономика 1 2021 Кластеры России

Кластеры России Международные дела. Пандемия и рецессия 2020-2021

Международные дела. Пандемия и рецессия 2020-2021 Основная и коммерческая деятельность

Основная и коммерческая деятельность Проблемы мотивации и стимулирования персонала фирмы

Проблемы мотивации и стимулирования персонала фирмы Оценка экономических условий для реализации энергетических проектов торфяной промышленности в регионах России

Оценка экономических условий для реализации энергетических проектов торфяной промышленности в регионах России Бюджетная система региона. (Тема 12)

Бюджетная система региона. (Тема 12) ОБЩЕСТВО

ОБЩЕСТВО Производственная функция

Производственная функция Основные макроэкономические показатели

Основные макроэкономические показатели Налоговые правонарушения _

Налоговые правонарушения _ Основы теории потребления

Основы теории потребления Парадигма OLI-преимуществ, теория Путь инновационного развития нации

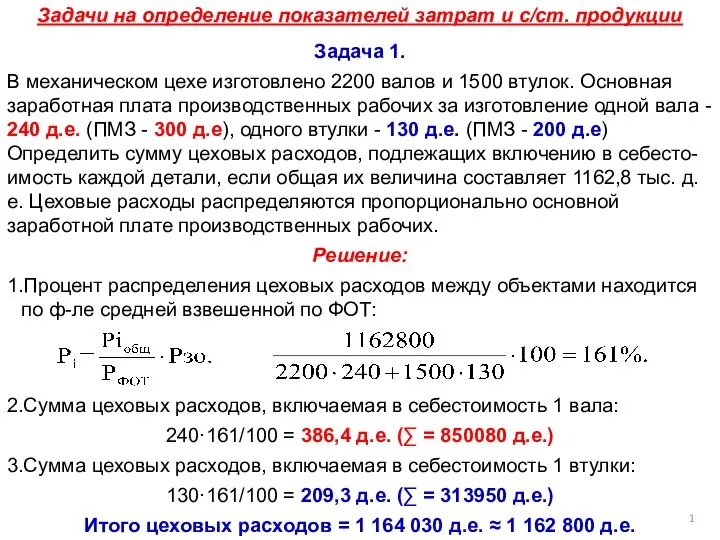

Парадигма OLI-преимуществ, теория Путь инновационного развития нации Задачи на определение показателей затрат и с/ст. продукции

Задачи на определение показателей затрат и с/ст. продукции Микроэкономика. Хозяйственный механизм. Роль и значение собственности в экономическом развитии общества

Микроэкономика. Хозяйственный механизм. Роль и значение собственности в экономическом развитии общества Глобалізація. Роль глобалізації для населення

Глобалізація. Роль глобалізації для населення Основные показатели плана перевозок грузов

Основные показатели плана перевозок грузов Поволжский экономический район

Поволжский экономический район Спрос и предложение, 8 класс

Спрос и предложение, 8 класс Market Share

Market Share Инфляция и дефляция

Инфляция и дефляция 5_Inflyatsia

5_Inflyatsia