- Износ и амортизация основных средств. Методы расчета амортизации

Содержание

- 2. Износ – это утрата основными средствами своих производственных качеств как в результате их использования, так и

- 3. Физический (материальный) износ – это утрата основными фондами технико-эксплуатационных свойств и характеристик вследствие эксплуатации, влияния атмосферных

- 4. Моральный износ – это обесценивание основных средств под влиянием научно-технического прогресса. Он происходит до того, как

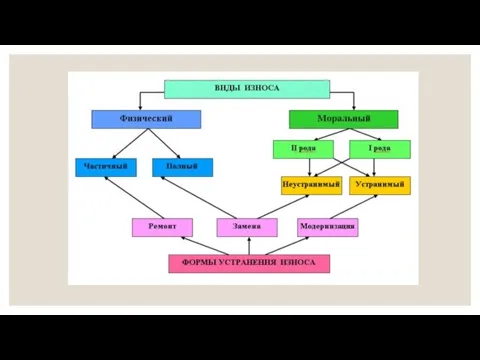

- 6. Методы устранения износа Полностью изношенные основные средства нельзя восстановить, поэтому такой износ называется неустранимым. В остальных

- 7. Что такое амортизация? В традиционном понимании амортизация – это постепенное перенесение стоимости средств компании и ее

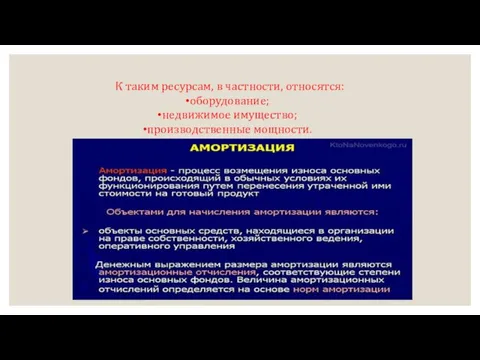

- 8. К таким ресурсам, в частности, относятся: оборудование; недвижимое имущество; производственные мощности.

- 9. Как именно работают амортизационные отчисления Рассмотрим этот вопрос на примере приобретенного руководством предприятия оборудования. Неважно, сколько

- 10. Срок службы станка 5 лет, первоначальная стоимость 250000тенге

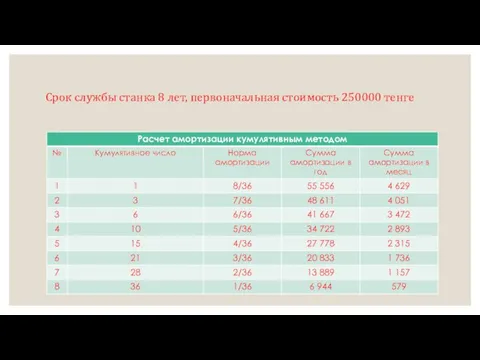

- 11. Срок службы станка 8 лет, первоначальная стоимость 250000 тенге

- 13. Скачать презентацию

Слайд 3Физический (материальный) износ – это утрата основными фондами технико-эксплуатационных свойств и характеристик

Физический (материальный) износ – это утрата основными фондами технико-эксплуатационных свойств и характеристик

Слайд 4Моральный износ – это обесценивание основных средств под влиянием научно-технического прогресса. Он

Моральный износ – это обесценивание основных средств под влиянием научно-технического прогресса. Он

Слайд 6Методы устранения износа

Полностью изношенные основные средства нельзя восстановить, поэтому такой износ называется

Методы устранения износа

Полностью изношенные основные средства нельзя восстановить, поэтому такой износ называется

Слайд 7Что такое амортизация?

В традиционном понимании амортизация – это постепенное перенесение стоимости средств

Что такое амортизация?

В традиционном понимании амортизация – это постепенное перенесение стоимости средств

Слайд 8К таким ресурсам, в частности, относятся:

оборудование;

недвижимое имущество;

производственные мощности.

К таким ресурсам, в частности, относятся:

оборудование;

недвижимое имущество;

производственные мощности.

Слайд 9Как именно работают амортизационные отчисления

Рассмотрим этот вопрос на примере приобретенного руководством предприятия

Как именно работают амортизационные отчисления

Рассмотрим этот вопрос на примере приобретенного руководством предприятия

Слайд 10Срок службы станка 5 лет, первоначальная стоимость 250000тенге

Срок службы станка 5 лет, первоначальная стоимость 250000тенге

Слайд 11Срок службы станка 8 лет, первоначальная стоимость 250000 тенге

Срок службы станка 8 лет, первоначальная стоимость 250000 тенге

Рынки факторов производства и формирование факторов доходов

Рынки факторов производства и формирование факторов доходов Тема 15. Хозяйственная система социализма после Второй Мировой войны и ее кризис

Тема 15. Хозяйственная система социализма после Второй Мировой войны и ее кризис Производство, его сущность и роль в жизни общества

Производство, его сущность и роль в жизни общества Макроэкономическая нестабильность: цикличность экономического развития

Макроэкономическая нестабильность: цикличность экономического развития Энергетический кризис

Энергетический кризис Глобальные проблемы человечества

Глобальные проблемы человечества ополнительная презентация к курсу ERP

ополнительная презентация к курсу ERP Виды и классификация ценных бумаг

Виды и классификация ценных бумаг Экономические задачи ЕГЭ

Экономические задачи ЕГЭ Этапы развития экономической теории и методы науки

Этапы развития экономической теории и методы науки Кривая Филлипса

Кривая Филлипса Инфляция и безработица

Инфляция и безработица Сущность бухгалтерских счетов. Счета и двойная запись

Сущность бухгалтерских счетов. Счета и двойная запись Экономика как основа жизни населения

Экономика как основа жизни населения Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ

Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ Обменные курсы валют

Обменные курсы валют Realizowanie obrotu towarowego

Realizowanie obrotu towarowego 20140111_tsentry_ekonomicheskoy_moshchi._s._khozyaystvo

20140111_tsentry_ekonomicheskoy_moshchi._s._khozyaystvo Опорный конспект лекций и содержательно-логические схемы по теме: Экономическая теория: предмет и метод

Опорный конспект лекций и содержательно-логические схемы по теме: Экономическая теория: предмет и метод Решение экономической проблемы России

Решение экономической проблемы России Ископаемое топливо. Почему в нем заключается запас энергии

Ископаемое топливо. Почему в нем заключается запас энергии Макроэкономический спрос и предложение

Макроэкономический спрос и предложение Типы экономических систем

Типы экономических систем Построение кривых доходпотребление и кривых Энгеля для разных категорий экономических благ

Построение кривых доходпотребление и кривых Энгеля для разных категорий экономических благ Тема 4 Виды конкуренции сокращенный

Тема 4 Виды конкуренции сокращенный Трубоэлектросварочное отделение

Трубоэлектросварочное отделение Международный туризм

Международный туризм Самарский государственный экономический факультет

Самарский государственный экономический факультет