- Консалтинг у сфері державних фінансів

Содержание

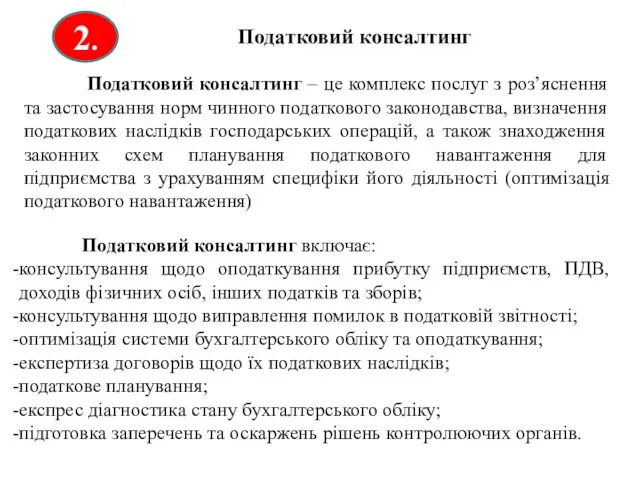

- 2. Консалтинг у сфері державного та комунального сектору (GR-консалтинг) Податковий консалтинг Аналіз бюджетного дефіциту та державного боргу

- 3. 1. Консалтинг у сфері державного та комунального сектору (GR-консалтинг) Консалтинг у сфері державного та комунального сектору

- 4. 3) Операції з державною власністю (приватизація, концесія, оренда): здійснення комплексу заходів щодо підготовки державних підприємств до

- 5. Принципи державного консалтингу: аналіз зацікавлених сторін і кращих зарубіжних практик аналіз співвідношення витрат і вигод нормативні

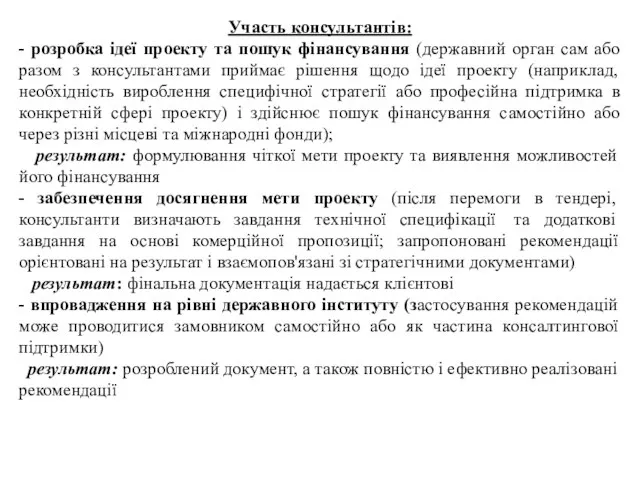

- 6. Участь консультантів: - розробка ідеї проекту та пошук фінансування (державний орган сам або разом з консультантами

- 7. Податковий консалтинг 2. Податковий консалтинг – це комплекс послуг з роз’яснення та застосування норм чинного податкового

- 8. Податковий консалтинг є відносно новим видом консалтингу. Середній і малий бізнес не завжди може вірно побудувати

- 9. У проекті закону «Про податкове консультування в Україні» зміст податкового консультування полягає в здійсненні діяльності з:

- 10. Податковий консультант в Україні повинен відповідати таким критеріям: не мати судимості; зобов'язання індивідуальних незалежних консультантів стати

- 11. Сертифікат про присвоєння кваліфікації консультанта з податків і зборів підтверджує достатній фаховий рівень підготовки податкового консультанта.

- 12. У проекті передбачається видання сертифікату строком на п’ять років Спілкою податкових консультантів за поданням кваліфікаційної комісії

- 13. Виокремлюють два критерії для порівняння національних систем правового регулювання і організації податкового консультування в країнах Європи.

- 14. Наприклад, у Чеській і Словацькій республіках спеціальний закон «Про податкове консультування» діє з 1992 р., в

- 15. Вимоги до податкового консультанта: у Польщі: - наявність вищої освіти з будь-якої спеціальності; дворічний стаж роботи

- 16. В будь-якій з цих країн претендент також зобов'язаний пройти випробувальний іспит. До складу екзаменаційної комісії скрізь

- 17. Після успішного складання іспиту, претенденти повинні пройти перевірку на професійну приналежність та відповідність особистих якостей майбутній

- 18. Таким чином, права і обов'язки консультантів у вище відзначених країнах випливають із законодавства та „Положення про

- 19. Таким чином, у платника податків в Великобританії є вибір з 3-х категорій фахівців для консультацій у

- 20. Якщо порівняти консультантів Великобританії та України, то можна виділити такі відмінності: вітчизняні консультанти менше уваги приділяють

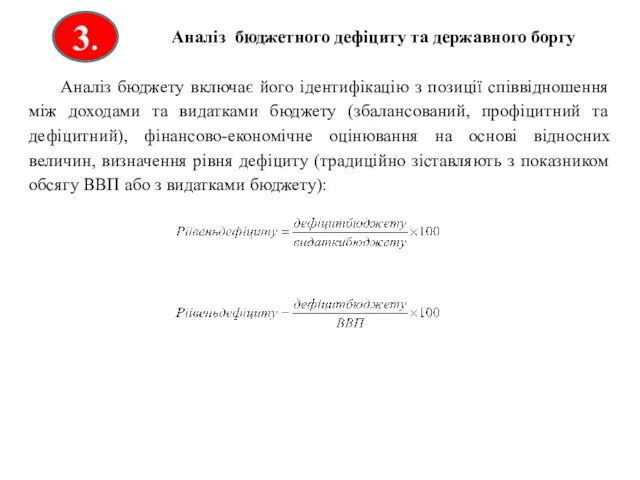

- 21. Аналіз бюджетного дефіциту та державного боргу 3. Аналіз бюджету включає його ідентифікацію з позиції співвідношення між

- 22. У розрахунках державного боргу Міністерство фінансів керується, насамперед, Бюджетним кодексом, а НБУ – стандартами МВФ та

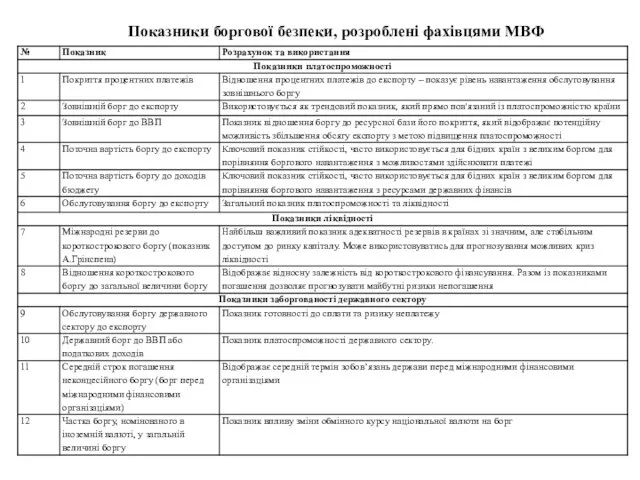

- 23. Показники боргової безпеки, розроблені фахівцями МВФ

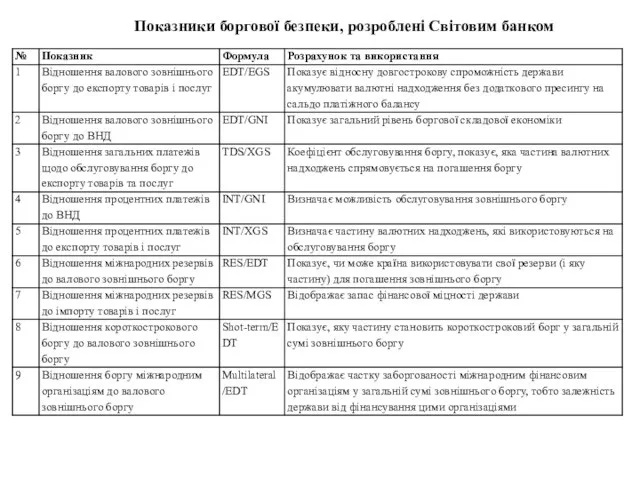

- 24. Показники боргової безпеки, розроблені Світовим банком

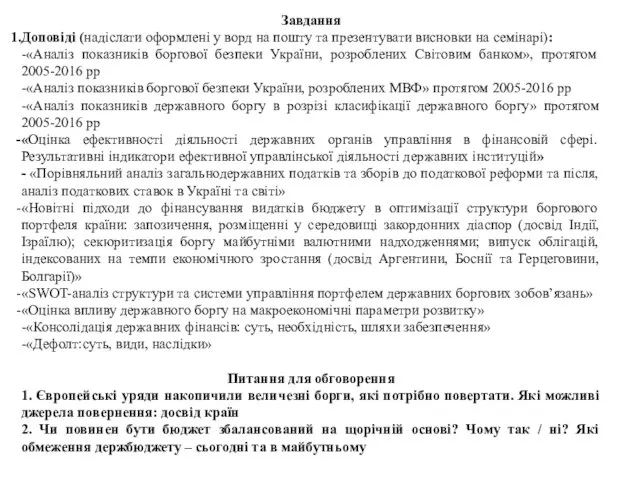

- 25. Завдання Доповіді (надіслати оформлені у ворд на пошту та презентувати висновки на семінарі): -«Аналіз показників боргової

- 27. Скачать презентацию

Слайд 2Консалтинг у сфері державного та комунального сектору (GR-консалтинг)

Податковий консалтинг

Аналіз бюджетного дефіциту та

Консалтинг у сфері державного та комунального сектору (GR-консалтинг)

Податковий консалтинг

Аналіз бюджетного дефіциту та

Слайд 31.

Консалтинг у сфері державного та комунального сектору (GR-консалтинг)

Консалтинг у сфері державного та

1.

Консалтинг у сфері державного та комунального сектору (GR-консалтинг)

Консалтинг у сфері державного та

Слайд 43) Операції з державною власністю (приватизація, концесія, оренда):

здійснення комплексу заходів щодо підготовки

3) Операції з державною власністю (приватизація, концесія, оренда):

здійснення комплексу заходів щодо підготовки

Слайд 5Принципи державного консалтингу:

аналіз зацікавлених сторін і кращих зарубіжних практик

аналіз співвідношення

Принципи державного консалтингу:

аналіз зацікавлених сторін і кращих зарубіжних практик

аналіз співвідношення

Слайд 6Участь консультантів:

- розробка ідеї проекту та пошук фінансування (державний орган сам або

Участь консультантів:

- розробка ідеї проекту та пошук фінансування (державний орган сам або

Слайд 7Податковий консалтинг

2.

Податковий консалтинг – це комплекс послуг з роз’яснення та застосування

Податковий консалтинг

2.

Податковий консалтинг – це комплекс послуг з роз’яснення та застосування

Слайд 8 Податковий консалтинг є відносно новим видом консалтингу. Середній і малий бізнес

Податковий консалтинг є відносно новим видом консалтингу. Середній і малий бізнес

Слайд 9 У проекті закону «Про податкове консультування в Україні» зміст податкового консультування

У проекті закону «Про податкове консультування в Україні» зміст податкового консультування

Слайд 10 Податковий консультант в Україні повинен відповідати таким критеріям:

не мати судимості;

зобов'язання індивідуальних

Податковий консультант в Україні повинен відповідати таким критеріям:

не мати судимості;

зобов'язання індивідуальних

Слайд 11 Сертифікат про присвоєння кваліфікації консультанта з податків і зборів підтверджує достатній

Сертифікат про присвоєння кваліфікації консультанта з податків і зборів підтверджує достатній

Слайд 12 У проекті передбачається видання сертифікату строком на п’ять років Спілкою податкових

У проекті передбачається видання сертифікату строком на п’ять років Спілкою податкових

Слайд 13 Виокремлюють два критерії для порівняння національних систем правового регулювання і організації

Виокремлюють два критерії для порівняння національних систем правового регулювання і організації

Слайд 14 Наприклад, у Чеській і Словацькій республіках спеціальний закон «Про податкове консультування»

Наприклад, у Чеській і Словацькій республіках спеціальний закон «Про податкове консультування»

Слайд 15 Вимоги до податкового консультанта:

у Польщі:

- наявність вищої освіти з будь-якої

Вимоги до податкового консультанта:

у Польщі:

- наявність вищої освіти з будь-якої

Слайд 16 В будь-якій з цих країн претендент також зобов'язаний пройти випробувальний іспит.

В будь-якій з цих країн претендент також зобов'язаний пройти випробувальний іспит.

Слайд 17 Після успішного складання іспиту, претенденти повинні пройти перевірку на професійну приналежність

Після успішного складання іспиту, претенденти повинні пройти перевірку на професійну приналежність

Слайд 18 Таким чином, права і обов'язки консультантів у вище відзначених країнах випливають

Таким чином, права і обов'язки консультантів у вище відзначених країнах випливають

Слайд 19 Таким чином, у платника податків в Великобританії є вибір з 3-х

Таким чином, у платника податків в Великобританії є вибір з 3-х

Слайд 20Якщо порівняти консультантів Великобританії та України, то можна виділити такі відмінності:

вітчизняні консультанти

Якщо порівняти консультантів Великобританії та України, то можна виділити такі відмінності:

вітчизняні консультанти

Слайд 21Аналіз бюджетного дефіциту та державного боргу

3.

Аналіз бюджету включає його ідентифікацію з позиції

Аналіз бюджетного дефіциту та державного боргу

3.

Аналіз бюджету включає його ідентифікацію з позиції

Слайд 22 У розрахунках державного боргу Міністерство фінансів керується, насамперед, Бюджетним кодексом, а

У розрахунках державного боргу Міністерство фінансів керується, насамперед, Бюджетним кодексом, а

Слайд 23Показники боргової безпеки, розроблені фахівцями МВФ

Показники боргової безпеки, розроблені фахівцями МВФ

Слайд 24Показники боргової безпеки, розроблені Світовим банком

Показники боргової безпеки, розроблені Світовим банком

Слайд 25Завдання

Доповіді (надіслати оформлені у ворд на пошту та презентувати висновки на семінарі):

Завдання

Доповіді (надіслати оформлені у ворд на пошту та презентувати висновки на семінарі):

Микроэлектроника. Что же такое микроэлектроника?

Микроэлектроника. Что же такое микроэлектроника? 2.Экономика - наука и хозяйство

2.Экономика - наука и хозяйство Функции рынков и их классификация

Функции рынков и их классификация Фирма как субъект рынка, ее издержки и доходы

Фирма как субъект рынка, ее издержки и доходы Анализ потребительского поведения Латвии

Анализ потребительского поведения Латвии 3н61 Творческий проект. Школа инженерного предпринимательства

3н61 Творческий проект. Школа инженерного предпринимательства Цена: Её сущность, виды и механизм саморегулирования

Цена: Её сущность, виды и механизм саморегулирования Глобальные вызовы и локальная экономика: сценарии трансформации и выбор оптимальной политики Китайская Народная Республика

Глобальные вызовы и локальная экономика: сценарии трансформации и выбор оптимальной политики Китайская Народная Республика Технократизм. Определение

Технократизм. Определение Монетарная политика

Монетарная политика Основы организации и нормирования труда. Организация труда

Основы организации и нормирования труда. Организация труда Приоритетные направления инновационного развития

Приоритетные направления инновационного развития Теории поведения потребителя и рыночный спрос

Теории поведения потребителя и рыночный спрос Статистика научно-технического прогресса

Статистика научно-технического прогресса Социальное неравенство как глобальная проблема современности. 11 класс

Социальное неравенство как глобальная проблема современности. 11 класс Get 90% Singapore Visa Success

Get 90% Singapore Visa Success Примеры временных рядов

Примеры временных рядов Подготовила: Клеутина С.А. ДС_01

Подготовила: Клеутина С.А. ДС_01 мировая экономика 1 урок

мировая экономика 1 урок Трастовые и депозитарные операции коммерческих банков Выполнила: Гудимова К.С., Студентка группы МЭ091, ДС1

Трастовые и депозитарные операции коммерческих банков Выполнила: Гудимова К.С., Студентка группы МЭ091, ДС1 Потолочная система охлаждения панельного типа Uponor Comfort

Потолочная система охлаждения панельного типа Uponor Comfort Практика. Методика комплексных социально-экономико-географических исследований

Практика. Методика комплексных социально-экономико-географических исследований Интервью для Global Answer

Интервью для Global Answer Викторина „Экономический калейдоскоп“

Викторина „Экономический калейдоскоп“ Тест по экономике

Тест по экономике Потребности и ресурсы. Экономический выбор

Потребности и ресурсы. Экономический выбор Кравченко ------- Революція цін, її причини и наслідки

Кравченко ------- Революція цін, її причини и наслідки Производство. Процесс производства

Производство. Процесс производства