- Презентация_5134

Содержание

- 2. 1. Налог на добавленную стоимость, общая характеристика. Плательщики налога на добавленную стоимость

- 3. НДС Место и роль НДС в формировании бюджета в России и за рубежом Исторический и зарубежный

- 4. 2. Плательщики НДС: российские и иностранные организации, индивидуальные предприниматели (ст. 143 НК РФ)

- 5. Плательщики НДС: российские и иностранные организации, индивидуальные предприниматели (ст. 143 НК РФ) Постановка на учет в

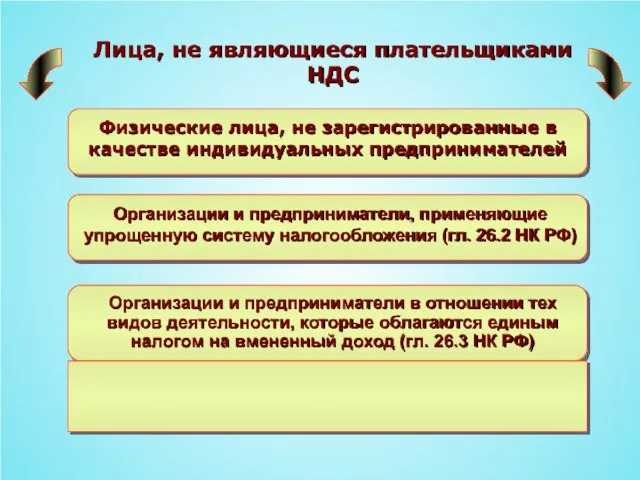

- 6. 4. Лица, не являющиеся плательщиками НДС

- 7. Лица, не являющиеся плательщиками НДС

- 8. 2.Объект налогообложения и налоговые ставки

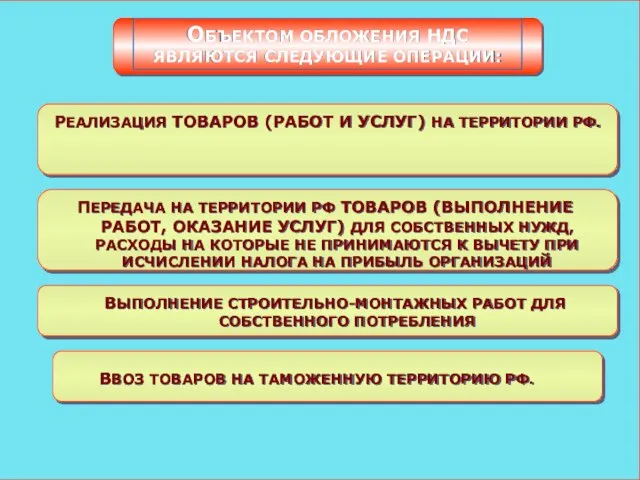

- 9. РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ И УСЛУГ) НА ТЕРРИТОРИИ РФ. ПЕРЕДАЧА НА ТЕРРИТОРИИ РФ ТОВАРОВ (ВЫПОЛНЕНИЕ РАБОТ, ОКАЗАНИЕ

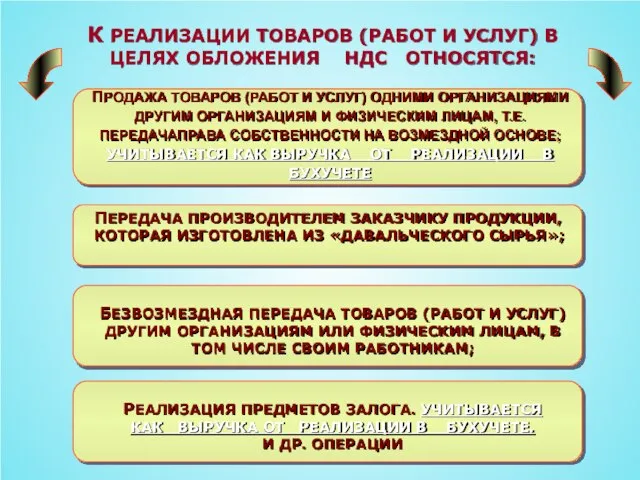

- 10. К РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ И УСЛУГ) В ЦЕЛЯХ ОБЛОЖЕНИЯ НДС ОТНОСЯТСЯ: ПРОДАЖА ТОВАРОВ (РАБОТ И УСЛУГ)

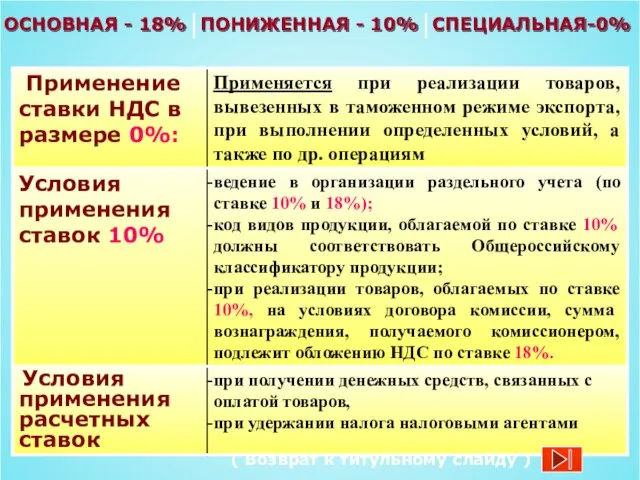

- 11. Ставки налога, их дифференциация и порядок применения.

- 12. ОСНОВНАЯ - 18% ПОНИЖЕННАЯ - 10% СПЕЦИАЛЬНАЯ-0% ( Возврат к титульному слайду )

- 13. 3. Порядок исчисления и уплаты налога на добавленную стоимость

- 14. Налоговая база (НБ) по НДС

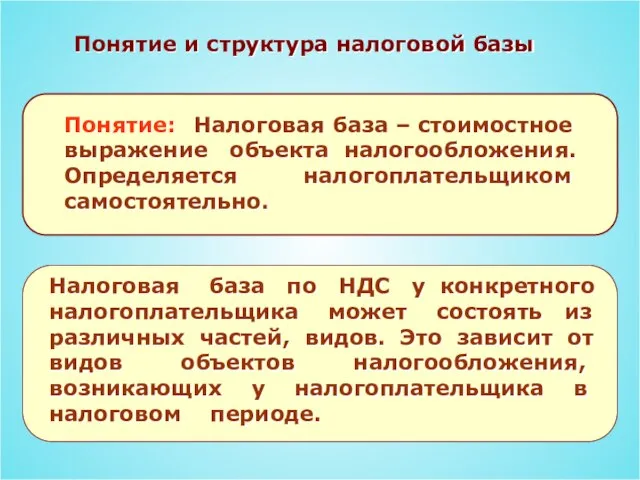

- 15. Понятие и структура налоговой базы Понятие: Налоговая база – стоимостное выражение объекта налогообложения. Определяется налогоплательщиком самостоятельно.

- 16. Налоговая база при реализации товаров (работ и услуг) определяется налогоплательщиком в зависимости от особенностей реализации произведенных

- 17. Порядок исчисления налога. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы

- 18. Сумма налога, предъявляемая покупателю. Счет – фактура. Налоговый период

- 19. Счет – фактура Счет – фактура является документом, служащим основанием для принятия предъявленных сумм налога к

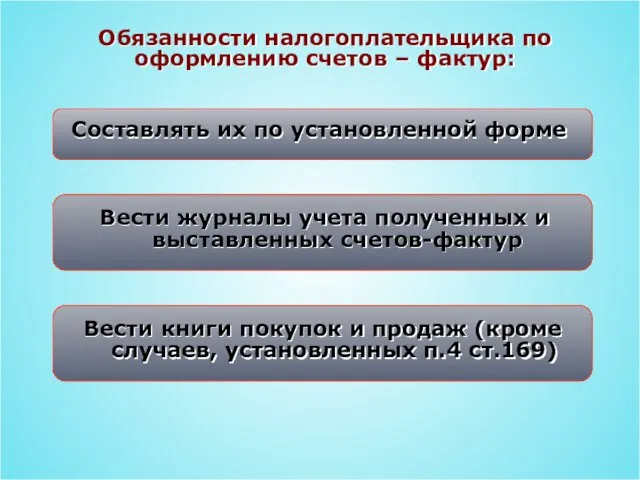

- 20. Обязанности налогоплательщика по оформлению счетов – фактур:

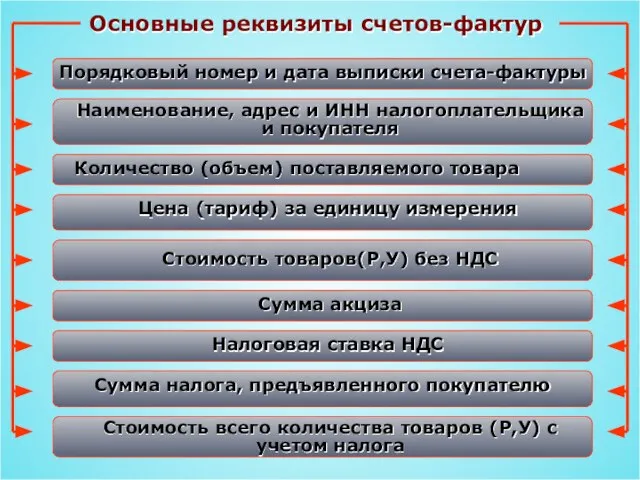

- 22. Основные реквизиты счетов-фактур Порядковый номер и дата выписки счета-фактуры Наименование, адрес и ИНН налогоплательщика и покупателя

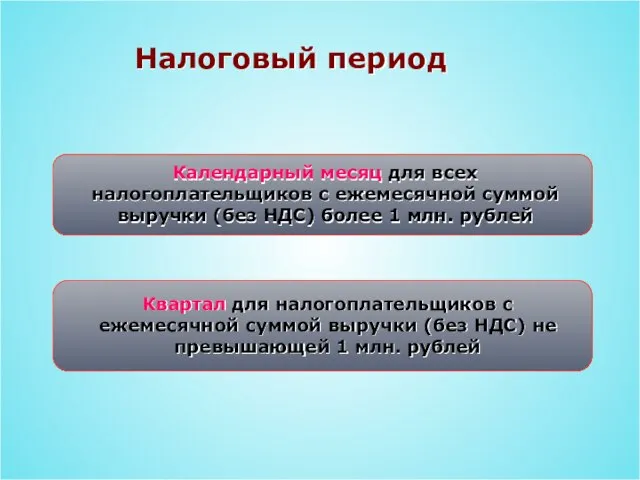

- 23. Налоговый период Календарный месяц для всех налогоплательщиков с ежемесячной суммой выручки (без НДС) более 1 млн.

- 24. 3. Налоговые вычеты. Условия применения.

- 25. ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ Налоговым вычетам подлежат суммы налога: налогоплательщиком при ввозе товаров на таможенную территорию РФ

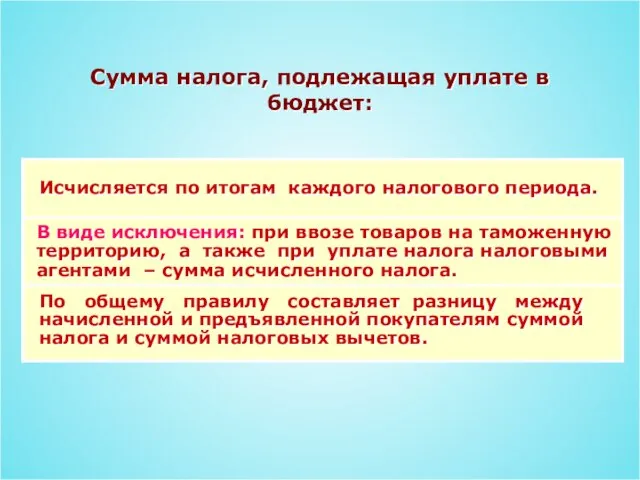

- 26. Суммы налога, подлежащие уплате в бюджет.

- 27. Сумма налога, подлежащая уплате в бюджет: Исчисляется по итогам каждого налогового периода. В виде исключения: при

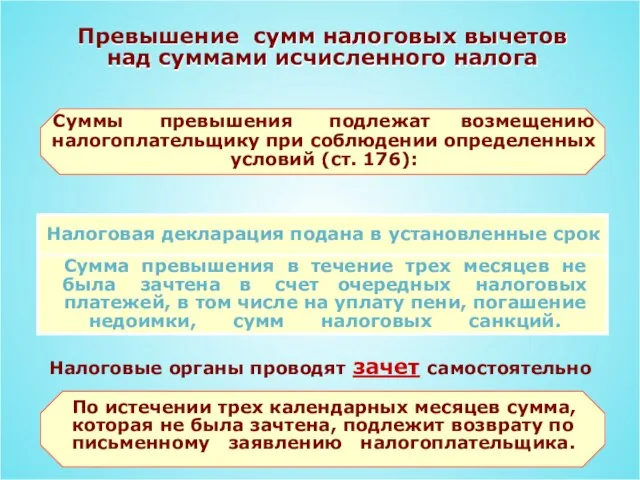

- 28. Превышение сумм налоговых вычетов над суммами исчисленного налога Налоговая декларация подана в установленные срок Сумма превышения

- 29. Порядок и сроки уплаты налога и представления налоговой декларации

- 31. Скачать презентацию

Слайд 3 НДС

Место и роль НДС в формировании бюджета в России и за

НДС

Место и роль НДС в формировании бюджета в России и за

Слайд 4 2.

Плательщики НДС: российские и иностранные

организации, индивидуальные предприниматели

2.

Плательщики НДС: российские и иностранные

организации, индивидуальные предприниматели

Слайд 5Плательщики НДС: российские и иностранные

организации, индивидуальные предприниматели

(ст. 143 НК РФ)

Постановка

Плательщики НДС: российские и иностранные

организации, индивидуальные предприниматели

(ст. 143 НК РФ)

Постановка

Слайд 6

4.

Лица, не являющиеся плательщиками НДС

4.

Лица, не являющиеся плательщиками НДС

Слайд 7Лица, не являющиеся плательщиками НДС

Лица, не являющиеся плательщиками НДС

Слайд 8

2.Объект налогообложения и налоговые ставки

2.Объект налогообложения и налоговые ставки

Слайд 9РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ И УСЛУГ) НА ТЕРРИТОРИИ РФ.

ПЕРЕДАЧА НА ТЕРРИТОРИИ РФ

РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ И УСЛУГ) НА ТЕРРИТОРИИ РФ.

ПЕРЕДАЧА НА ТЕРРИТОРИИ РФ

Слайд 10К РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ И УСЛУГ) В ЦЕЛЯХ ОБЛОЖЕНИЯ НДС ОТНОСЯТСЯ:

ПРОДАЖА ТОВАРОВ

К РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ И УСЛУГ) В ЦЕЛЯХ ОБЛОЖЕНИЯ НДС ОТНОСЯТСЯ:

ПРОДАЖА ТОВАРОВ

Слайд 11 Ставки налога, их дифференциация

и порядок применения.

Ставки налога, их дифференциация

и порядок применения.

Слайд 12ОСНОВНАЯ - 18%

ПОНИЖЕННАЯ - 10%

СПЕЦИАЛЬНАЯ-0%

( Возврат к титульному слайду )

ОСНОВНАЯ - 18%

ПОНИЖЕННАЯ - 10%

СПЕЦИАЛЬНАЯ-0%

( Возврат к титульному слайду )

Слайд 13

3. Порядок исчисления и уплаты налога на добавленную стоимость

3. Порядок исчисления и уплаты налога на добавленную стоимость

Слайд 14

Налоговая база (НБ) по НДС

Налоговая база (НБ) по НДС

Слайд 15 Понятие и структура налоговой базы

Понятие: Налоговая база – стоимостное выражение объекта

Понятие и структура налоговой базы

Понятие: Налоговая база – стоимостное выражение объекта

Слайд 16Налоговая база при реализации товаров (работ и услуг) определяется налогоплательщиком в зависимости

Налоговая база при реализации товаров (работ и услуг) определяется налогоплательщиком в зависимости

Слайд 17Порядок исчисления налога.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой

Слайд 18

Сумма налога, предъявляемая покупателю. Счет – фактура. Налоговый период

Сумма налога, предъявляемая покупателю. Счет – фактура. Налоговый период

Слайд 19 Счет – фактура

Счет – фактура является документом, служащим основанием для

Счет – фактура

Счет – фактура является документом, служащим основанием для

Слайд 20Обязанности налогоплательщика по оформлению счетов – фактур:

Обязанности налогоплательщика по оформлению счетов – фактур:

Слайд 22Основные реквизиты счетов-фактур

Порядковый номер и дата выписки счета-фактуры

Наименование, адрес и ИНН налогоплательщика

Основные реквизиты счетов-фактур

Порядковый номер и дата выписки счета-фактуры

Наименование, адрес и ИНН налогоплательщика

Слайд 23 Налоговый период

Календарный месяц для всех налогоплательщиков с ежемесячной суммой выручки (без

Налоговый период

Календарный месяц для всех налогоплательщиков с ежемесячной суммой выручки (без

Слайд 24

3. Налоговые вычеты. Условия применения.

3. Налоговые вычеты. Условия применения.

Слайд 25ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ

Налоговым вычетам подлежат суммы налога:

налогоплательщиком при ввозе товаров на таможенную

ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ

Налоговым вычетам подлежат суммы налога:

налогоплательщиком при ввозе товаров на таможенную

Слайд 26

Суммы налога, подлежащие уплате в бюджет.

Суммы налога, подлежащие уплате в бюджет.

Слайд 27Сумма налога, подлежащая уплате в бюджет:

Исчисляется по итогам каждого налогового периода.

В виде

Сумма налога, подлежащая уплате в бюджет:

Исчисляется по итогам каждого налогового периода.

В виде

Слайд 28Превышение сумм налоговых вычетов над суммами исчисленного налога

Налоговая декларация подана в установленные

Превышение сумм налоговых вычетов над суммами исчисленного налога

Налоговая декларация подана в установленные

Слайд 29

Порядок и сроки уплаты налога и

представления налоговой декларации

Порядок и сроки уплаты налога и

представления налоговой декларации

История и характерные черты научно-технических революций

История и характерные черты научно-технических революций Бизнес-план компании «Монолит» - производство строительных материалов

Бизнес-план компании «Монолит» - производство строительных материалов Теоретические основы и тенденции урбанизации

Теоретические основы и тенденции урбанизации Развитие института строительства

Развитие института строительства Стратегия развития отрасли Наука и научное обслуживание

Стратегия развития отрасли Наука и научное обслуживание Экономика и политика Швейцарии

Экономика и политика Швейцарии Франкфурт-На-Майне Мировой Финансовый Центр

Франкфурт-На-Майне Мировой Финансовый Центр Основные этапы развития экономической теории

Основные этапы развития экономической теории Проблема ограниченности ресурсов

Проблема ограниченности ресурсов Бартерные сделки как разновидность мены

Бартерные сделки как разновидность мены Macroeconomic problems

Macroeconomic problems Экономика ведущих стран третьего тысячелетия: Китай

Экономика ведущих стран третьего тысячелетия: Китай Инвестиции в нефтепереработке

Инвестиции в нефтепереработке Международная интеграция

Международная интеграция Экономические цикл и его фазы. 11 класс

Экономические цикл и его фазы. 11 класс Теория совокупного спроса и совокупного предложения

Теория совокупного спроса и совокупного предложения Фирма,отрасль, предприятие

Фирма,отрасль, предприятие Современный этап мирового развития. Целостность и противоречивость современного мира

Современный этап мирового развития. Целостность и противоречивость современного мира Стратегии устойчивого развития

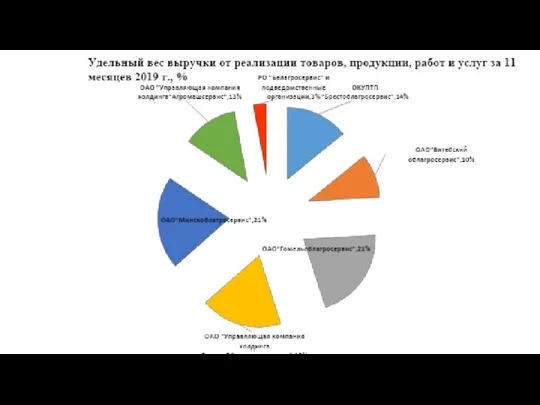

Стратегии устойчивого развития Удельный вес выручки от реализации товаров, продукции, работ и услуг за 11 месяцев 2019 года, Республика Беларусь

Удельный вес выручки от реализации товаров, продукции, работ и услуг за 11 месяцев 2019 года, Республика Беларусь Особенности и различия типов хозяйственных систем (командная, рыночная,традиционная), условия их функционирования

Особенности и различия типов хозяйственных систем (командная, рыночная,традиционная), условия их функционирования Экономический цикл

Экономический цикл Глобальное неравенство

Глобальное неравенство Адам Смитт

Адам Смитт Понятие и сущностные черты экономики

Понятие и сущностные черты экономики Факторы производства и факторные доходы

Факторы производства и факторные доходы Анализ величины, структуры и эффективности использования капитала организации в ооо Домострой

Анализ величины, структуры и эффективности использования капитала организации в ооо Домострой Кировский район Самары

Кировский район Самары