Слайд 2Задача 2.

Составить плановую калькуляцию на режущий инструмент для расчета цеховой, производственной

и полной (коммерческой) себестоимости при следующих исходных данных:

1. Норма расхода металла на одно изделие - 5 кг/шт. Цена металла – 11000 д.е./т. Норма отходов на одно изделие - 1,2 кг/шт. Цена отходов - 1150 д.е./т. Цена покупных комплектующих изделий - 250 д.е./шт. Транспортно-заготовительные расходы составляют 5 % от стоимости материалов.

2. Норма времени на изготовление одного изделия - 4 ч/шт. Работа тарифицируется по 3-му разряду. Тарифная ставка 3-го разряда - 32 д.е./ч. Дополнительная заработная плата составляет 30 % от основной. Страховые взносы – 30 %.

3. Стоимость специальной оснастки для изготовления изделия - 150000 д.е. Стойкость ее до полного износа - 10000 шт.

4. Расходы на содержание и эксплуатацию оборудования, цеховые и общехозяйственные расходы распределяются пропорционально основной заработной плате производственных рабочих.

5. Фонд заработной платы производственных рабочих цеха - 1,56 млн д.е. Расходы на содержание и эксплуатацию оборудования по смете составляют 1,872 млн д.е. Цеховые расходы по смете составляют 1,248 млн д.е. Общехозяйственные расходы - 200 %. Коммерческие расходы - 8 % от производственной себестоимости.

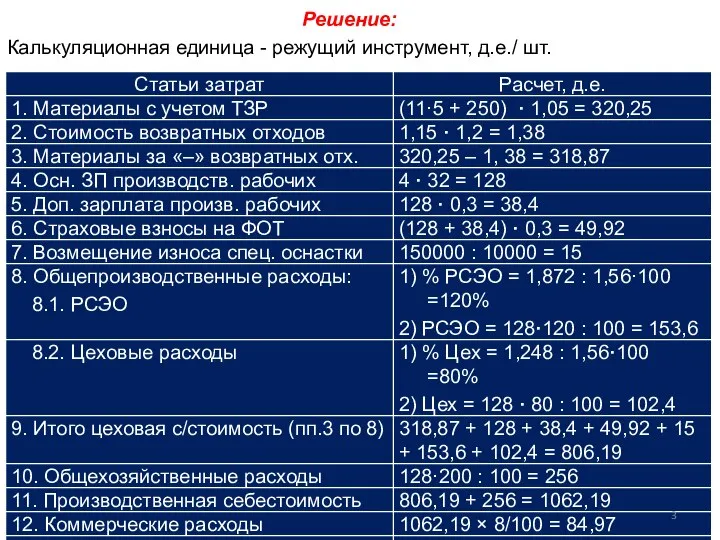

Слайд 3Решение:

Калькуляционная единица - режущий инструмент, д.е./ шт.

Слайд 4Задача 3.

Объем выпуска продукции в отчетном году – 100 тыс. изд.

Затраты на осн. материалы и комплектующие – 10 млн д.е.

Осн. ЗП производственных рабочих в отч. году - 7,5 млн д.е.

Дополнительная заработная плата – 10 %.

Страховые взносы - 30 %.

В отчетном году косвенные расходы составляют 280 % от основной ЗП производственных рабочих, в том числе переменные - 100 %, постоянные – 180 %.

Определить:

1) себестоимость единицы продукции в плановом году при увеличении объема выпуска на 20 %;

2) экономию от снижения себестоимости (при отсутствии роста цен на ресурсы).

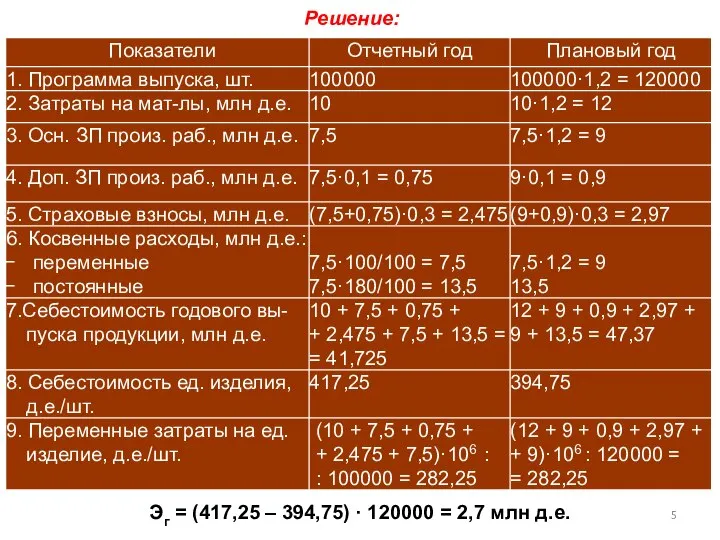

Слайд 5Решение:

Эг = (417,25 – 394,75) · 120000 = 2,7 млн д.е.

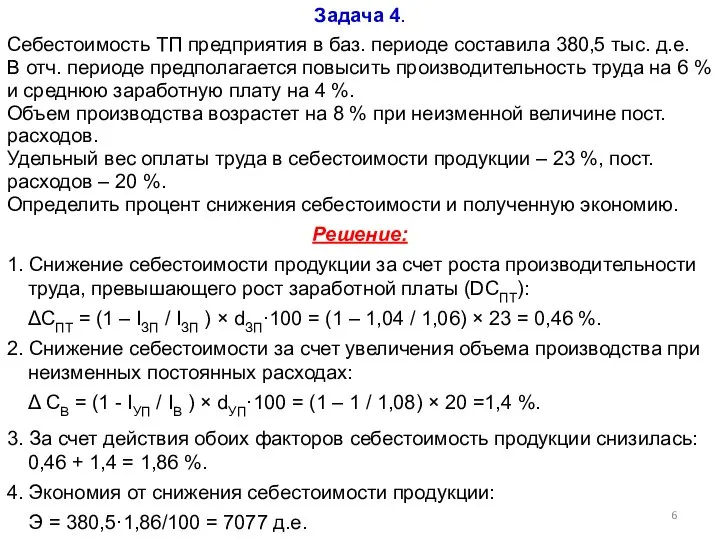

Слайд 6Задача 4.

Себестоимость ТП предприятия в баз. периоде составила 380,5 тыс. д.е.

В отч. периоде предполагается повысить производительность труда на 6 % и среднюю заработную плату на 4 %.

Объем производства возрастет на 8 % при неизменной величине пост. расходов.

Удельный вес оплаты труда в себестоимости продукции – 23 %, пост. расходов – 20 %.

Определить процент снижения себестоимости и полученную экономию.

Решение:

1. Снижение себестоимости продукции за счет роста производительности труда, превышающего рост заработной платы (DСПТ):

ΔСПТ = (1 – IЗП / IЗП ) × dЗП·100 = (1 – 1,04 / 1,06) × 23 = 0,46 %.

2. Снижение себестоимости за счет увеличения объема производства при неизменных постоянных расходах:

Δ СВ = (1 - IУП / IВ ) × dУП·100 = (1 – 1 / 1,08) × 20 =1,4 %.

3. За счет действия обоих факторов себестоимость продукции снизилась: 0,46 + 1,4 = 1,86 %.

4. Экономия от снижения себестоимости продукции:

Э = 380,5·1,86/100 = 7077 д.е.

Экономика_организации_Ресурсы_организации

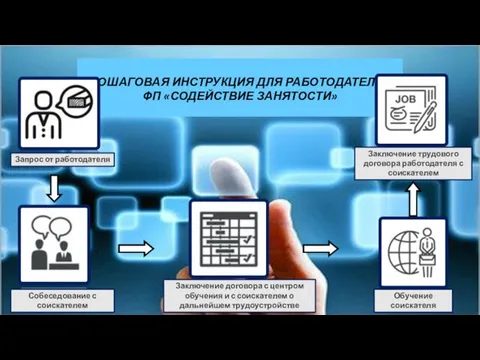

Экономика_организации_Ресурсы_организации Листовка для работодателей

Листовка для работодателей Модель взаимодействия мультипликатора-акселератора

Модель взаимодействия мультипликатора-акселератора Инновации и эффективная экономика

Инновации и эффективная экономика Выручка

Выручка Порівняння зисків та витрат при інвестуванні в освіту в Україні та Польщі

Порівняння зисків та витрат при інвестуванні в освіту в Україні та Польщі Эффективное поведение на рынке труда

Эффективное поведение на рынке труда Экономическая система

Экономическая система Электромеханический завод Пегас

Электромеханический завод Пегас Показатели, используемые для рейтинговой оценки деятельности предприятий

Показатели, используемые для рейтинговой оценки деятельности предприятий World Trade Report 2019 динамика и структура международной торговли услугами в ХХI веке

World Trade Report 2019 динамика и структура международной торговли услугами в ХХI веке Национальное богатство

Национальное богатство Бизнес-план

Бизнес-план Спрос. Закон спроса

Спрос. Закон спроса Региональная и аграрная политика

Региональная и аграрная политика олигополия

олигополия Деньги без пыли и грязи. Экономия ресурсов

Деньги без пыли и грязи. Экономия ресурсов Региональная и муниципальная экономика. Инвестиционный процесс в регионе

Региональная и муниципальная экономика. Инвестиционный процесс в регионе Миграция населения мира

Миграция населения мира Модернизация тепличного комплекса по голландской технологии

Модернизация тепличного комплекса по голландской технологии Факторы производства, подготовкаа к ЕГЭ

Факторы производства, подготовкаа к ЕГЭ Способы накопления денежных средств

Способы накопления денежных средств Понятие о мировом рынке. Международное экономическое сотрудничество

Понятие о мировом рынке. Международное экономическое сотрудничество Внешняя торговля России услугами на основе данных Платежного баланса 2011 г. Выполнила: Гудимова К.С., студентка экономического фа

Внешняя торговля России услугами на основе данных Платежного баланса 2011 г. Выполнила: Гудимова К.С., студентка экономического фа Статистический анализ отдельных стран в мировом импорте

Статистический анализ отдельных стран в мировом импорте Статистические характеристики: среднее арифметическое, мода, медиана называются средними результатами измерений

Статистические характеристики: среднее арифметическое, мода, медиана называются средними результатами измерений Бюджет

Бюджет Собственность. Рынок

Собственность. Рынок