- Лекция 6D Производственные фонды. ОПФ (1)

Содержание

- 2. Понятие основных производственных фондов Основными элементами процесса производства являются: труд человека, средства производства, включающие средства труда

- 3. Понятие основных фондов Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьём, материалами,

- 4. Производственные фонды Основной капитал представляет собой производственные фонды, которые длительно (свыше одного года) и многократно используются

- 5. Производственные фонды Основной капитал представляет собой производственные фонды, которые длительно (свыше одного года) и многократно используются

- 6. Понятие основных фондов Основные фонды – это выраженная в денежных единицах стоимость средств труда (орудий труда,

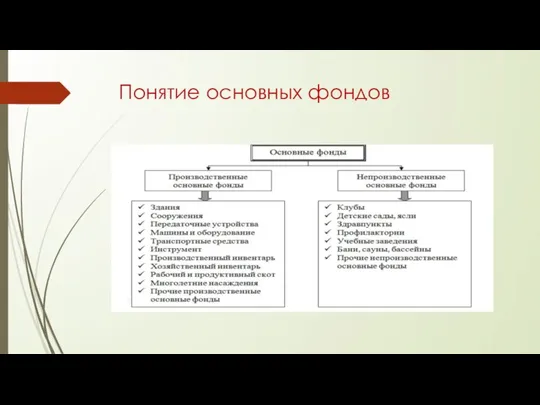

- 7. Классификация основных фондов

- 8. Понятие основных фондов Состав основных фондов (ОФ) определяется Общероссийским классификатором основных фондов, в котором они делятся

- 9. Понятие основных фондов Материальные основные фонды – это основные средства. Они имеют натурально-вещественную форму: здания, сооружение,

- 10. Понятие основных фондов К основным производственным фондам (наиболее часто их обозначают - ОПФ) относятся те объекты,

- 11. Понятие основных фондов

- 12. Понятие основных фондов Деление основных производственных фондов на активные и пассивные условно и зависит от отраслевой

- 13. Понятие основных фондов Основные фонды в зависимости от их использования в текущий момент могут делится на

- 14. Понятие основных фондов Способам приобретения основных фондов относятся: приобретение объектов основных фондов у производителей или других

- 15. Понятие основных фондов Выбытие объектов основных фондов может осуществляться следующими способами: продажа; прекращение использования вследствие высокого

- 16. Понятие основных фондов

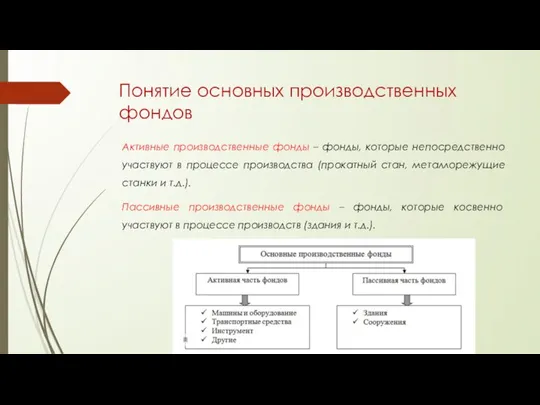

- 17. Понятие основных производственных фондов Активные производственные фонды – фонды, которые непосредственно участвуют в процессе производства (прокатный

- 18. Понятие производственных фондов Деление основных производственных фондов на активную и пассивную части в значительной мере условно

- 19. Производственная мощность Производственная мощность предприятия - максимально возможный годовой (суточный, сменный) выпуск продукции (или объем переработки

- 20. Производственная мощность Различают три вида мощности: проектную (предусмотренную проектом строительства или реконструкции); текущую (фактически достигнутую); резервную

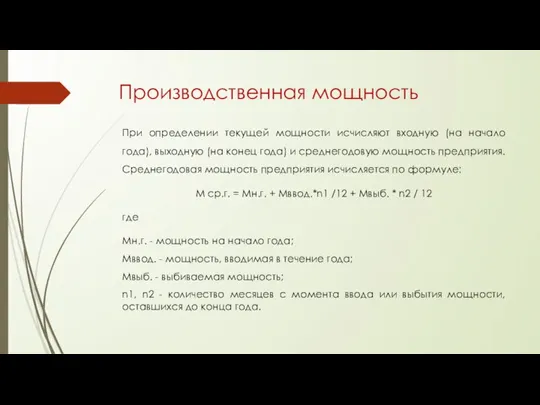

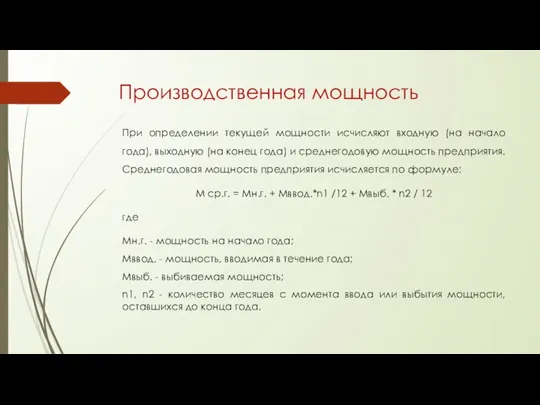

- 21. Производственная мощность При определении текущей мощности исчисляют входную (на начало года), выходную (на конец года) и

- 22. Производственная мощность При определении текущей мощности исчисляют входную (на начало года), выходную (на конец года) и

- 23. Производственная мощность Величина мощности зависит от многих факторов: количества установленного оборудования, технической нормы производительности ведущего оборудования,

- 24. Износ основных фондов Основные фонды, многократно используясь в производственном процессе, какое-то время сохраняют свои характеристики, а

- 25. Износ основных фондов Отличают две формы износа основных фондов – физический и моральный. Физический износ –

- 26. Износ основных фондов Для каждой группы основных фондов форма проявления физического износа будет отличаться своими особенностями:

- 27. Износ основных фондов Физический износ - процесс неравномерный, поскольку не всегда предсказуемые факторы действуют на разные

- 28. Износ основных фондов Формы физического износа могут отличаться в зависимости от особенностей снижения характеристик и их

- 29. Износ основных фондов В зависимости от степени можно выделить формы физического износа: частичный износ – потеря

- 30. Износ основных фондов Моральный износ – пользоваться можно, но уже не стоит. Моральный износ показывает утрату

- 31. Износ основных фондов Причины морального износа: Производители основных фондов наращивают мощности, модернизируют свои предприятия, в результате

- 32. Износ основных фондов Износ основных средств напрямую определяет ключевые характеристики эффективности деятельности, а именно: объем выпускаемых

- 33. Амортизация Для количественного учета износа основных средств применяется понятие амортизации. Амортизация – постепенный перенос стоимости основных

- 34. Амортизация Амортизационные отчисления производят на основании норм амортизационных отчислений: определение доли стоимости, которая регулярно переносится с

- 35. Амортизация Сроком полезного использования (СПИ) является период, в течение которого использование объекта основных средств приносит экономические

- 36. Амортизация Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ

- 37. Амортизация Срок полезного использования устанавливается организацией самостоятельно, рекомендовано в месяцах, а не годах. Учитывается амортизационная группа

- 38. Амортизация Срок полезного использования объекта основных средств определяется исходя из: а) ожидаемого периода эксплуатации с учетом

- 39. Амортизация Экономическая сущность основных производственных фондов заключается в том, что они переносят свою стоимость на создаваемый

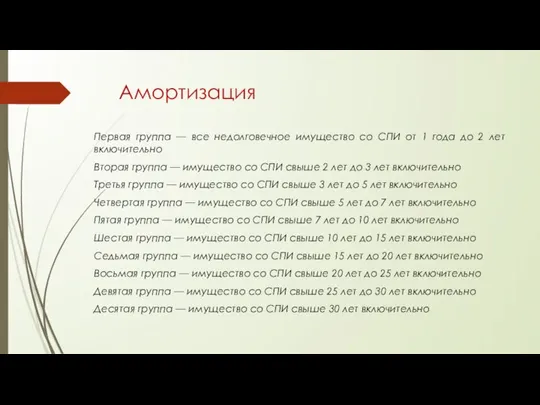

- 40. Амортизация Первая группа — все недолговечное имущество со СПИ от 1 года до 2 лет включительно

- 41. Амортизация Ускоренная амортизация помогает предприятиям быстрее списать основные средства, а также в повышенном режиме покрыть собственные

- 42. Амортизация Ускоренная амортизация используется в отношении тех объектов, которые отличаются быстрым износом. Ускоренное устаревание делает необходимым

- 43. Амортизация Коэффициент, не превышающий цифру 2, актуален для нижеследующих объектов: Эксплуатируемые в агрессивных условиях или при

- 44. Амортизация Коэффициент до трех может применяться для фондов: Приобретенных по договору о финансовой аренде (лизинге) в

- 45. Амортизация Формула для определения ускоренной амортизации за год: Аг = Ст г / СПИ х К

- 46. Амортизация Формула для определения ускоренной амортизации за месяц: Амес = Стмес / СПИост х К. Амес

- 47. Амортизация Приказом Минфина России от 17 сентября 2020 г. № 204н утвержден Федеральный стандарт бухгалтерского учета

- 48. Амортизация Способы начисления амортизации в бухгалтерском учете (п. п. 35, 36 ФСБУ 6/2020): линейный; уменьшаемого остатка;

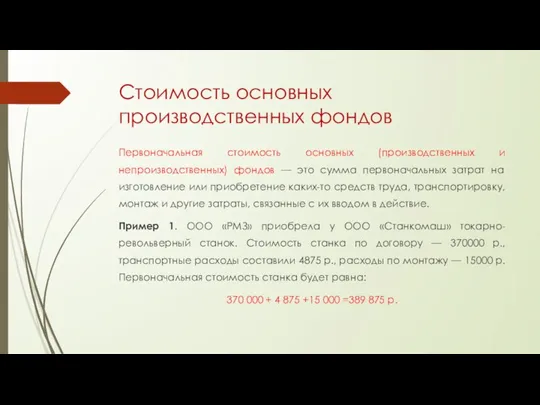

- 49. Стоимость основных производственных фондов Первоначальная стоимость основных (производственных и непроизводственных) фондов — это сумма первоначальных затрат

- 50. Стоимость основных производственных фондов Первоначальная стоимость основных (производственных и непроизводственных) фондов — это сумма первоначальных затрат

- 51. Стоимость основных производственных фондов Балансовая стоимость (часто называется остаточной стоимостью) – первоначальная стоимость объекта, уменьшенная на

- 52. Стоимость основных производственных фондов Балансовая стоимость (часто называется остаточной стоимостью) – первоначальная стоимость объекта, уменьшенная на

- 53. Стоимость основных производственных фондов Ликвидационная стоимость - величина, которую организация получила бы в случае выбытия объекта

- 54. Стоимость основных производственных фондов Пример 3. Первоначальная стоимость токарно-револьверного станка, приобретенного в сентябре 2021 года ООО

- 55. Стоимость основных производственных фондов Пример 3. Первоначальная стоимость токарно-револьверного станка, приобретенного в сентябре 2021 года ООО

- 56. Стоимость основных производственных фондов Ликвидационная стоимость объекта считается равной нулю, если: а) не ожидаются поступления от

- 57. Стоимость основных производственных фондов Для определения ликвидационной стоимости рекомендуется необходимо получить заключение компетентных служб организации. Ликвидационная

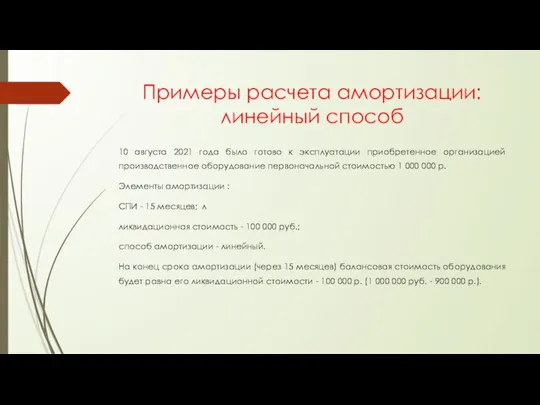

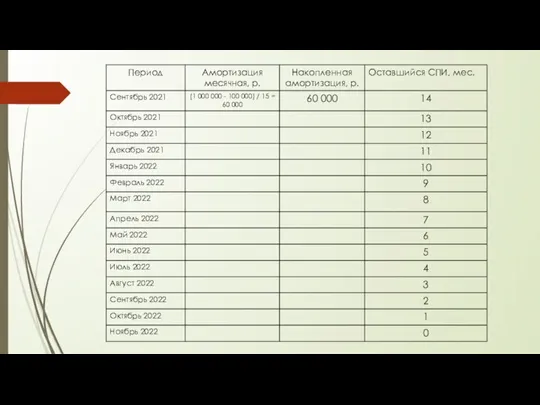

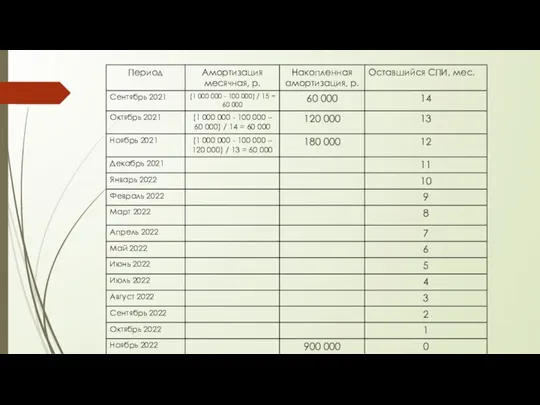

- 58. Примеры расчета амортизации: линейный способ Сумма амортизации за месяц (Амес) = (Балансовая стоимость на начало месяца

- 59. Примеры расчета амортизации: линейный способ 10 августа 2021 года было готово к эксплуатации приобретенное организацией производственное

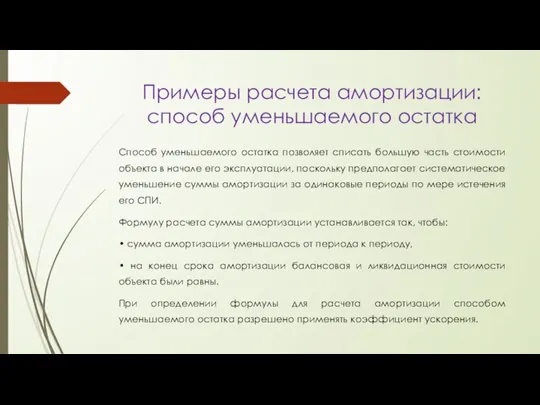

- 62. Примеры расчета амортизации: способ уменьшаемого остатка Способ уменьшаемого остатка позволяет списать большую часть стоимости объекта в

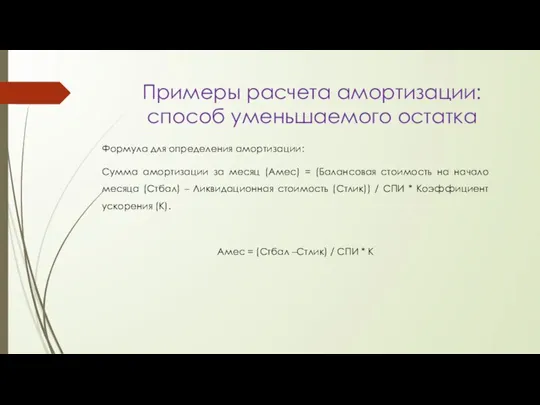

- 63. Примеры расчета амортизации: способ уменьшаемого остатка Формула для определения амортизации: Сумма амортизации за месяц (Амес) =

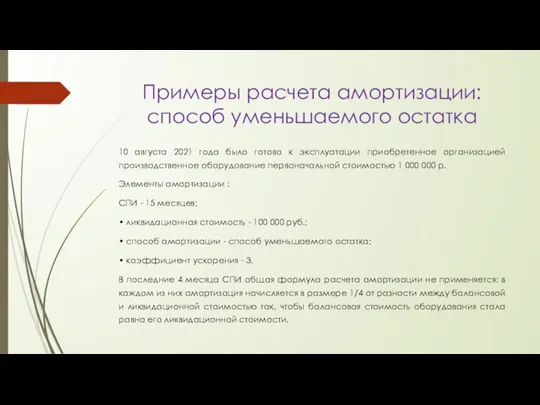

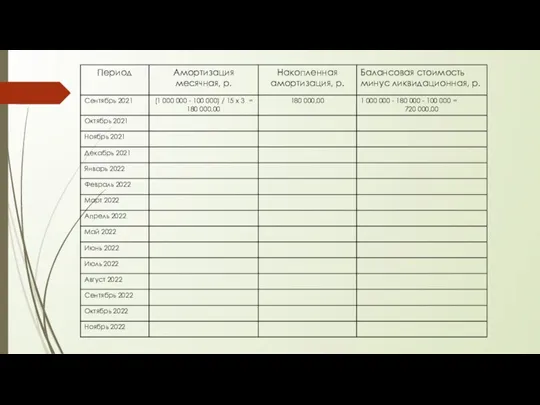

- 64. Примеры расчета амортизации: способ уменьшаемого остатка 10 августа 2021 года было готово к эксплуатации приобретенное организацией

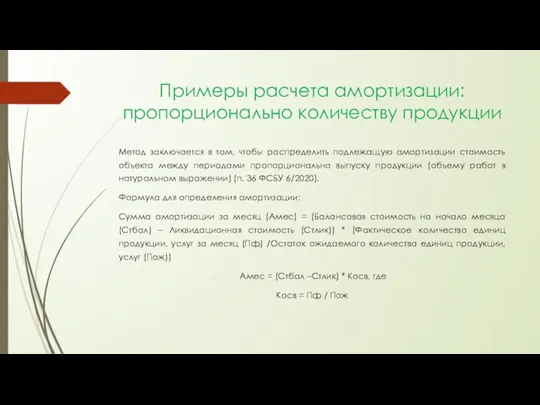

- 67. Примеры расчета амортизации: пропорционально количеству продукции Метод заключается в том, чтобы распределить подлежащую амортизации стоимость объекта

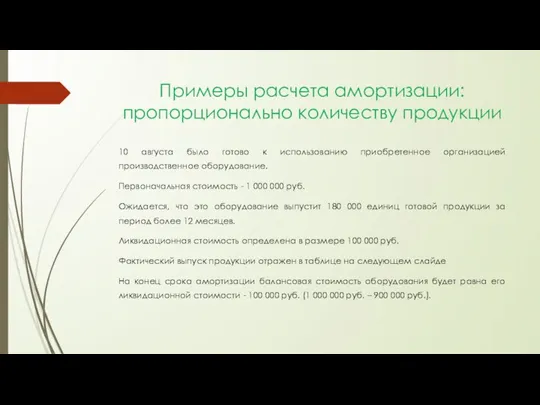

- 68. Примеры расчета амортизации: пропорционально количеству продукции 10 августа было готово к использованию приобретенное организацией производственное оборудование.

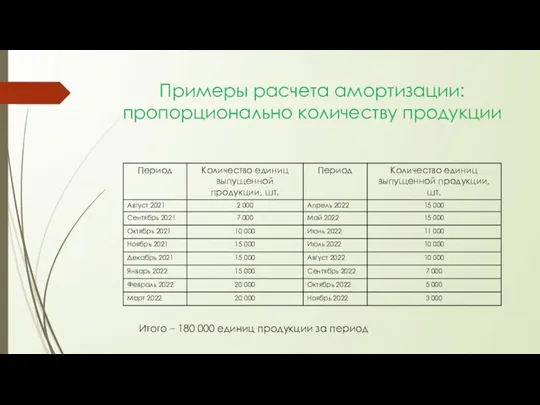

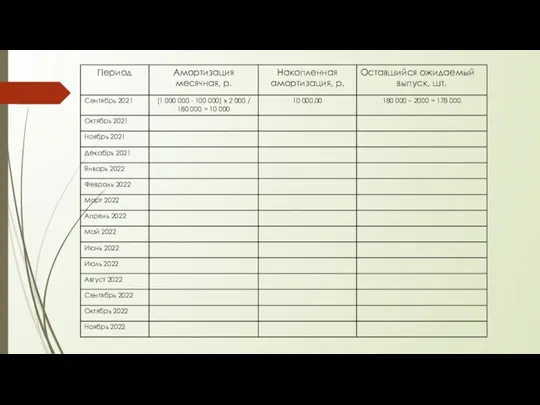

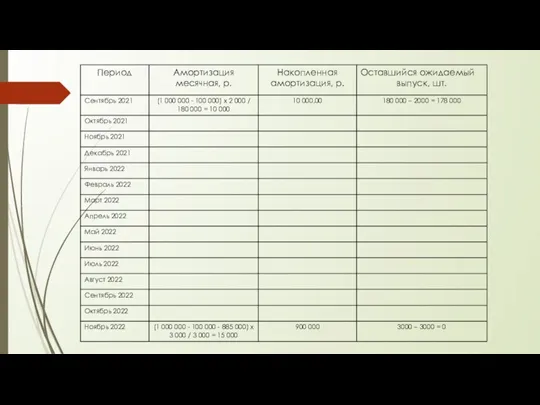

- 69. Примеры расчета амортизации: пропорционально количеству продукции Итого – 180 000 единиц продукции за период

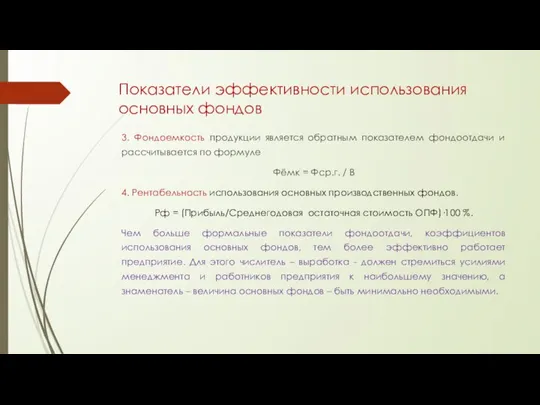

- 72. Показатели эффективности использования основных фондов 1. Фондовооруженность — это коэффициент эффективности эксплуатации основных фондов - стоимость

- 73. Показатели эффективности использования основных фондов Фондовооруженность рассчитывается: При оценке динамический изменений. В период кризиса, замедления темпа

- 74. Показатели эффективности использования основных фондов Идеальным вариантом считается вариант, когда выработка на предприятии растет более быстрыми

- 75. Показатели эффективности использования основных фондов 2. Показатель фондоотдачи (Фo) является основным обобщающим показателем, характеризующим использование основных

- 76. Показатели эффективности использования основных фондов 3. Фондоемкость продукции является обратным показателем фондоотдачи и рассчитывается по формуле

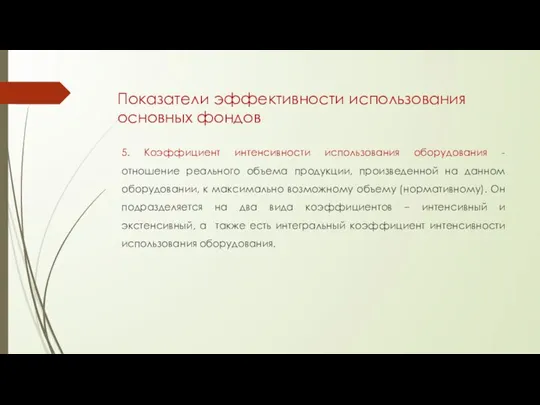

- 77. Показатели эффективности использования основных фондов 5. Коэффициент интенсивности использования оборудования - отношение реального объема продукции, произведенной

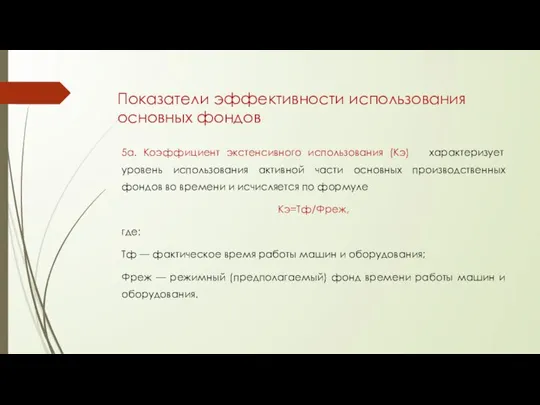

- 78. Показатели эффективности использования основных фондов 5а. Коэффициент экстенсивного использования (Кэ) характеризует уровень использования активной части основных

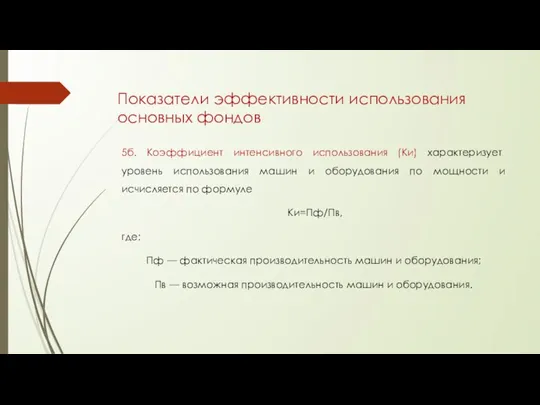

- 79. Показатели эффективности использования основных фондов 5б. Коэффициент интенсивного использования (Ки) характеризует уровень использования машин и оборудования

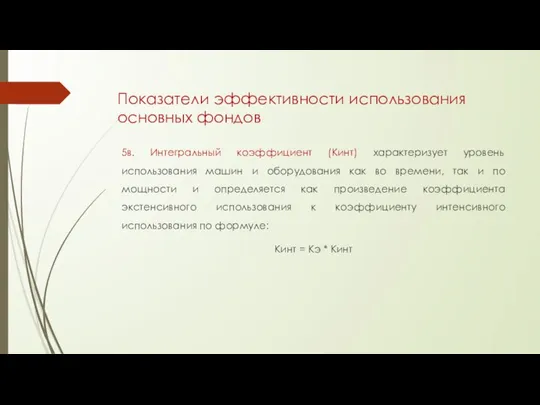

- 80. Показатели эффективности использования основных фондов 5в. Интегральный коэффициент (Кинт) характеризует уровень использования машин и оборудования как

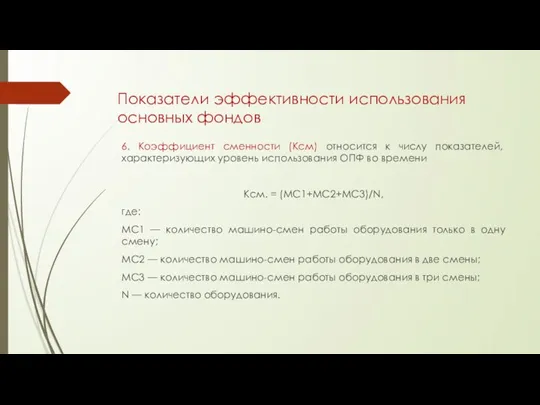

- 81. Показатели эффективности использования основных фондов 6. Коэффициент сменности (Ксм) относится к числу показателей, характеризующих уровень использования

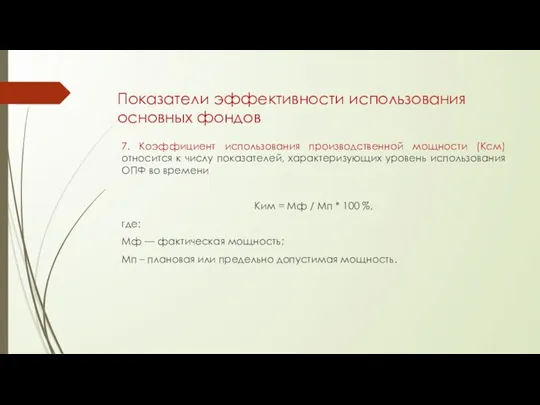

- 82. Показатели эффективности использования основных фондов 7. Коэффициент использования производственной мощности (Ксм) относится к числу показателей, характеризующих

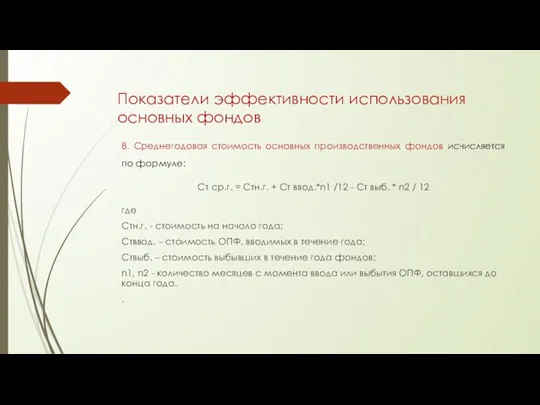

- 83. Показатели эффективности использования основных фондов 8. Среднегодовая стоимость основных производственных фондов исчисляется по формуле: Ст ср.г.

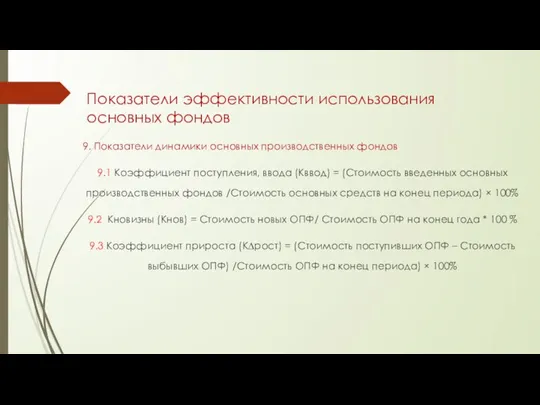

- 84. Показатели эффективности использования основных фондов 9. Показатели динамики основных производственных фондов 9.1 Коэффициент поступления, ввода (Кввод)

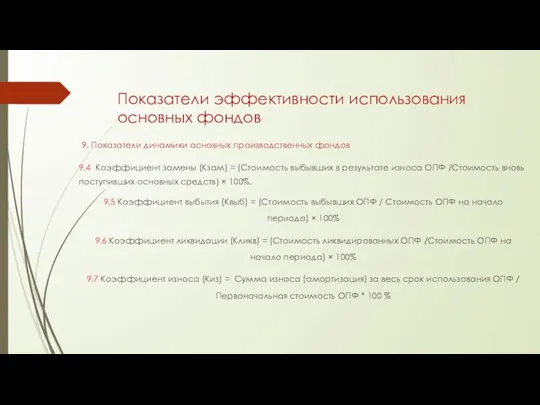

- 85. Показатели эффективности использования основных фондов 9. Показатели динамики основных производственных фондов 9.4 Коэффициент замены (Кзам) =

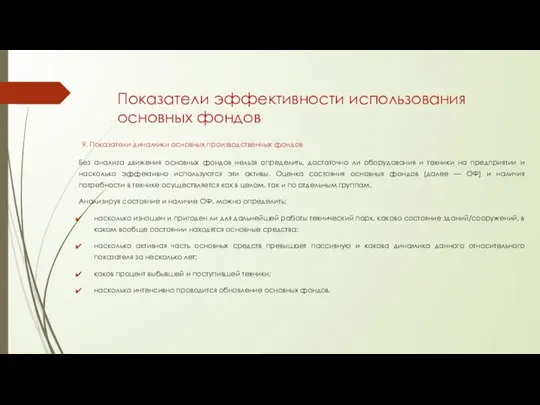

- 86. Показатели эффективности использования основных фондов 9. Показатели динамики основных производственных фондов Без анализа движения основных фондов

- 88. Скачать презентацию

Слайд 2Понятие основных производственных фондов

Основными элементами процесса производства являются:

труд человека,

средства производства,

Понятие основных производственных фондов

Основными элементами процесса производства являются:

труд человека,

средства производства,

Слайд 3Понятие основных фондов

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами

Понятие основных фондов

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами

Слайд 4Производственные фонды

Основной капитал представляет собой производственные фонды, которые длительно (свыше одного года)

Производственные фонды

Основной капитал представляет собой производственные фонды, которые длительно (свыше одного года)

Слайд 5Производственные фонды

Основной капитал представляет собой производственные фонды, которые длительно (свыше одного года)

Производственные фонды

Основной капитал представляет собой производственные фонды, которые длительно (свыше одного года)

Слайд 6Понятие основных фондов

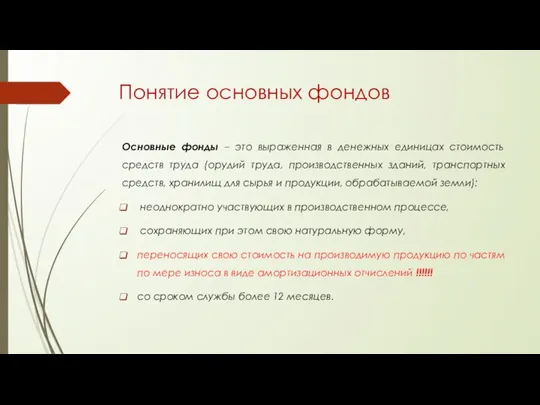

Основные фонды – это выраженная в денежных единицах стоимость средств

Понятие основных фондов

Основные фонды – это выраженная в денежных единицах стоимость средств

Слайд 7Классификация основных фондов

Классификация основных фондов

Слайд 8Понятие основных фондов

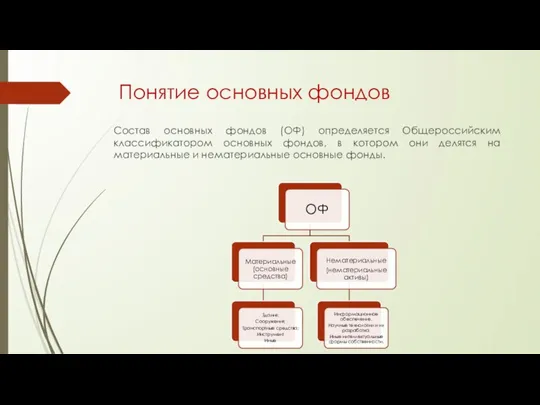

Состав основных фондов (ОФ) определяется Общероссийским классификатором основных фондов, в

Понятие основных фондов

Состав основных фондов (ОФ) определяется Общероссийским классификатором основных фондов, в

Слайд 9Понятие основных фондов

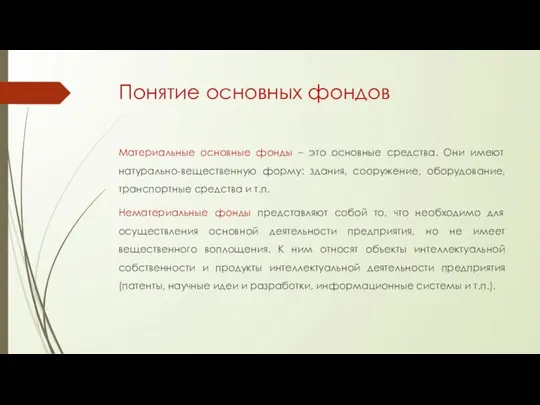

Материальные основные фонды – это основные средства. Они имеют натурально-вещественную

Понятие основных фондов

Материальные основные фонды – это основные средства. Они имеют натурально-вещественную

Слайд 10Понятие основных фондов

К основным производственным фондам (наиболее часто их обозначают - ОПФ)

Понятие основных фондов

К основным производственным фондам (наиболее часто их обозначают - ОПФ)

Слайд 11Понятие основных фондов

Понятие основных фондов

Слайд 12Понятие основных фондов

Деление основных производственных фондов на активные и пассивные условно и

Понятие основных фондов

Деление основных производственных фондов на активные и пассивные условно и

Слайд 13Понятие основных фондов

Основные фонды в зависимости от их использования в текущий момент

Понятие основных фондов

Основные фонды в зависимости от их использования в текущий момент

Слайд 14Понятие основных фондов

Способам приобретения основных фондов относятся:

приобретение объектов основных фондов у производителей

Понятие основных фондов

Способам приобретения основных фондов относятся:

приобретение объектов основных фондов у производителей

Слайд 15Понятие основных фондов

Выбытие объектов основных фондов может осуществляться следующими способами:

продажа;

прекращение

Понятие основных фондов

Выбытие объектов основных фондов может осуществляться следующими способами:

продажа;

прекращение

Слайд 16Понятие основных фондов

Понятие основных фондов

Слайд 17Понятие основных производственных фондов

Активные производственные фонды – фонды, которые непосредственно участвуют в

Понятие основных производственных фондов

Активные производственные фонды – фонды, которые непосредственно участвуют в

Слайд 18Понятие производственных фондов

Деление основных производственных фондов на активную и пассивную части в

Понятие производственных фондов

Деление основных производственных фондов на активную и пассивную части в

Слайд 19Производственная мощность

Производственная мощность предприятия - максимально возможный годовой (суточный, сменный) выпуск продукции

Производственная мощность

Производственная мощность предприятия - максимально возможный годовой (суточный, сменный) выпуск продукции

Слайд 20Производственная мощность

Различают три вида мощности:

проектную (предусмотренную проектом строительства или реконструкции);

текущую

Производственная мощность

Различают три вида мощности:

проектную (предусмотренную проектом строительства или реконструкции);

текущую

Слайд 21Производственная мощность

При определении текущей мощности исчисляют входную (на начало года), выходную (на

Производственная мощность

При определении текущей мощности исчисляют входную (на начало года), выходную (на

Слайд 22Производственная мощность

При определении текущей мощности исчисляют входную (на начало года), выходную (на

Производственная мощность

При определении текущей мощности исчисляют входную (на начало года), выходную (на

Слайд 23Производственная мощность

Величина мощности зависит от многих факторов:

количества установленного оборудования,

технической нормы

Производственная мощность

Величина мощности зависит от многих факторов:

количества установленного оборудования,

технической нормы

Слайд 24Износ основных фондов

Основные фонды, многократно используясь в производственном процессе, какое-то время сохраняют

Износ основных фондов

Основные фонды, многократно используясь в производственном процессе, какое-то время сохраняют

Слайд 25Износ основных фондов

Отличают две формы износа основных фондов – физический и моральный.

Физический

Износ основных фондов

Отличают две формы износа основных фондов – физический и моральный.

Физический

Слайд 26Износ основных фондов

Для каждой группы основных фондов форма проявления физического износа будет

Износ основных фондов

Для каждой группы основных фондов форма проявления физического износа будет

Слайд 27Износ основных фондов

Физический износ - процесс неравномерный, поскольку не всегда предсказуемые факторы

Износ основных фондов

Физический износ - процесс неравномерный, поскольку не всегда предсказуемые факторы

Слайд 28Износ основных фондов

Формы физического износа могут отличаться в зависимости от особенностей снижения

Износ основных фондов

Формы физического износа могут отличаться в зависимости от особенностей снижения

Слайд 29Износ основных фондов

В зависимости от степени можно выделить формы физического износа:

частичный износ

Износ основных фондов

В зависимости от степени можно выделить формы физического износа:

частичный износ

Слайд 30Износ основных фондов

Моральный износ – пользоваться можно, но уже не стоит.

Моральный износ

Износ основных фондов

Моральный износ – пользоваться можно, но уже не стоит.

Моральный износ

Слайд 31Износ основных фондов

Причины морального износа:

Производители основных фондов наращивают мощности, модернизируют свои предприятия,

Износ основных фондов

Причины морального износа:

Производители основных фондов наращивают мощности, модернизируют свои предприятия,

Слайд 32Износ основных фондов

Износ основных средств напрямую определяет ключевые характеристики эффективности деятельности, а

Износ основных фондов

Износ основных средств напрямую определяет ключевые характеристики эффективности деятельности, а

Слайд 33Амортизация

Для количественного учета износа основных средств применяется понятие амортизации.

Амортизация – постепенный перенос

Амортизация

Для количественного учета износа основных средств применяется понятие амортизации.

Амортизация – постепенный перенос

Слайд 34Амортизация

Амортизационные отчисления производят на основании норм амортизационных отчислений: определение доли стоимости, которая

Амортизация

Амортизационные отчисления производят на основании норм амортизационных отчислений: определение доли стоимости, которая

Слайд 35Амортизация

Сроком полезного использования (СПИ) является период, в течение которого использование объекта основных

Амортизация

Сроком полезного использования (СПИ) является период, в течение которого использование объекта основных

Слайд 36Амортизация

Для отдельных групп основных средств срок полезного использования определяется исходя из количества

Амортизация

Для отдельных групп основных средств срок полезного использования определяется исходя из количества

Слайд 37Амортизация

Срок полезного использования устанавливается организацией самостоятельно, рекомендовано в месяцах, а не годах.

Амортизация

Срок полезного использования устанавливается организацией самостоятельно, рекомендовано в месяцах, а не годах.

Слайд 38Амортизация

Срок полезного использования объекта основных средств определяется исходя из:

а) ожидаемого периода эксплуатации

Амортизация

Срок полезного использования объекта основных средств определяется исходя из:

а) ожидаемого периода эксплуатации

Слайд 39Амортизация

Экономическая сущность основных производственных фондов заключается в том, что они переносят

Амортизация

Экономическая сущность основных производственных фондов заключается в том, что они переносят

Слайд 40Амортизация

Первая группа — все недолговечное имущество со СПИ от 1 года до

Амортизация

Первая группа — все недолговечное имущество со СПИ от 1 года до

Слайд 41Амортизация

Ускоренная амортизация помогает предприятиям быстрее списать основные средства, а также в повышенном

Амортизация

Ускоренная амортизация помогает предприятиям быстрее списать основные средства, а также в повышенном

Слайд 42Амортизация

Ускоренная амортизация используется в отношении тех объектов, которые отличаются быстрым износом.

Ускоренное

Амортизация

Ускоренная амортизация используется в отношении тех объектов, которые отличаются быстрым износом.

Ускоренное

Слайд 43Амортизация

Коэффициент, не превышающий цифру 2, актуален для нижеследующих объектов:

Эксплуатируемые в агрессивных условиях

Амортизация

Коэффициент, не превышающий цифру 2, актуален для нижеследующих объектов:

Эксплуатируемые в агрессивных условиях

Слайд 44Амортизация

Коэффициент до трех может применяться для фондов:

Приобретенных по договору о финансовой аренде

Амортизация

Коэффициент до трех может применяться для фондов:

Приобретенных по договору о финансовой аренде

Слайд 45Амортизация

Формула для определения ускоренной амортизации за год:

Аг = Ст г / СПИ

Амортизация

Формула для определения ускоренной амортизации за год:

Аг = Ст г / СПИ

Слайд 46Амортизация

Формула для определения ускоренной амортизации за месяц:

Амес = Стмес / СПИост х

Амортизация

Формула для определения ускоренной амортизации за месяц:

Амес = Стмес / СПИост х

Слайд 47Амортизация

Приказом Минфина России от 17 сентября 2020 г. № 204н утвержден

Амортизация

Приказом Минфина России от 17 сентября 2020 г. № 204н утвержден

Слайд 48Амортизация

Способы начисления амортизации в бухгалтерском учете (п.

п. 35, 36 ФСБУ 6/2020):

линейный;

уменьшаемого остатка;

пропорционально

Амортизация

Способы начисления амортизации в бухгалтерском учете (п.

п. 35, 36 ФСБУ 6/2020):

линейный;

уменьшаемого остатка;

пропорционально

Слайд 49Стоимость основных производственных фондов

Первоначальная стоимость основных (производственных и непроизводственных) фондов — это

Стоимость основных производственных фондов

Первоначальная стоимость основных (производственных и непроизводственных) фондов — это

Слайд 50Стоимость основных производственных фондов

Первоначальная стоимость основных (производственных и непроизводственных) фондов — это

Стоимость основных производственных фондов

Первоначальная стоимость основных (производственных и непроизводственных) фондов — это

Слайд 51Стоимость основных производственных фондов

Балансовая стоимость (часто называется остаточной стоимостью) – первоначальная стоимость

Стоимость основных производственных фондов

Балансовая стоимость (часто называется остаточной стоимостью) – первоначальная стоимость

Слайд 52Стоимость основных производственных фондов

Балансовая стоимость (часто называется остаточной стоимостью) – первоначальная стоимость

Стоимость основных производственных фондов

Балансовая стоимость (часто называется остаточной стоимостью) – первоначальная стоимость

Слайд 53Стоимость основных производственных фондов

Ликвидационная стоимость - величина, которую организация получила бы в

Стоимость основных производственных фондов

Ликвидационная стоимость - величина, которую организация получила бы в

Слайд 54Стоимость основных производственных фондов

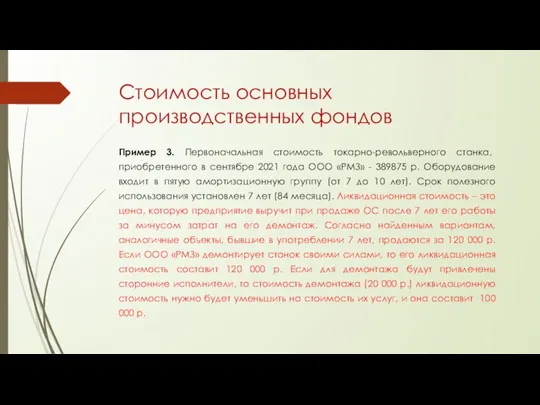

Пример 3. Первоначальная стоимость токарно-револьверного станка, приобретенного в сентябре

Стоимость основных производственных фондов

Пример 3. Первоначальная стоимость токарно-револьверного станка, приобретенного в сентябре

Слайд 55Стоимость основных производственных фондов

Пример 3. Первоначальная стоимость токарно-револьверного станка, приобретенного в сентябре

Стоимость основных производственных фондов

Пример 3. Первоначальная стоимость токарно-револьверного станка, приобретенного в сентябре

Слайд 56Стоимость основных производственных фондов

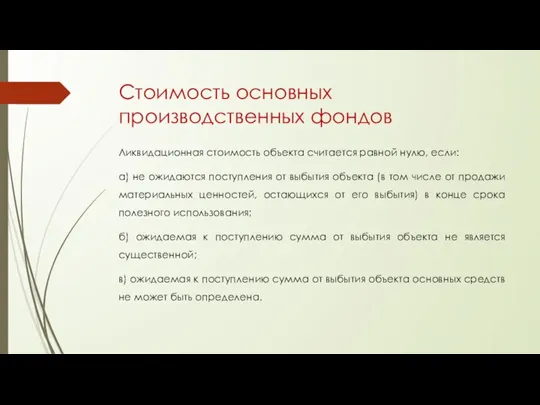

Ликвидационная стоимость объекта считается равной нулю, если:

а) не ожидаются

Стоимость основных производственных фондов

Ликвидационная стоимость объекта считается равной нулю, если:

а) не ожидаются

Слайд 57Стоимость основных производственных фондов

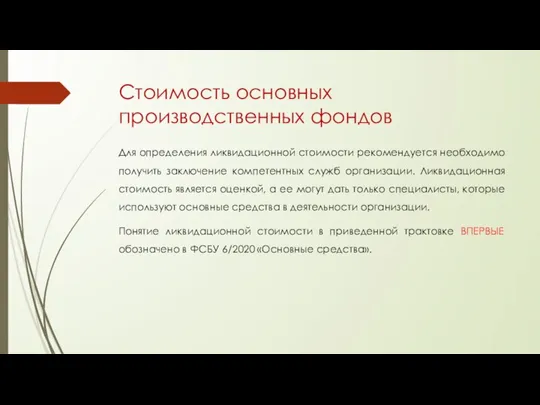

Для определения ликвидационной стоимости рекомендуется необходимо получить заключение компетентных

Стоимость основных производственных фондов

Для определения ликвидационной стоимости рекомендуется необходимо получить заключение компетентных

Слайд 58Примеры расчета амортизации: линейный способ

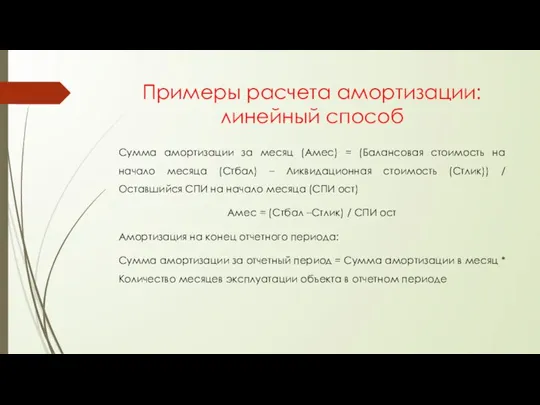

Сумма амортизации за месяц (Амес) = (Балансовая стоимость

Примеры расчета амортизации: линейный способ

Сумма амортизации за месяц (Амес) = (Балансовая стоимость

Слайд 59Примеры расчета амортизации: линейный способ

10 августа 2021 года было готово к эксплуатации

Примеры расчета амортизации: линейный способ

10 августа 2021 года было готово к эксплуатации

Слайд 62Примеры расчета амортизации: способ уменьшаемого остатка

Способ уменьшаемого остатка позволяет списать большую часть

Примеры расчета амортизации: способ уменьшаемого остатка

Способ уменьшаемого остатка позволяет списать большую часть

Слайд 63Примеры расчета амортизации: способ уменьшаемого остатка

Формула для определения амортизации:

Сумма амортизации за месяц

Примеры расчета амортизации: способ уменьшаемого остатка

Формула для определения амортизации:

Сумма амортизации за месяц

Слайд 64Примеры расчета амортизации: способ уменьшаемого остатка

10 августа 2021 года было готово к

Примеры расчета амортизации: способ уменьшаемого остатка

10 августа 2021 года было готово к

Слайд 67Примеры расчета амортизации: пропорционально количеству продукции

Метод заключается в том, чтобы распределить подлежащую

Примеры расчета амортизации: пропорционально количеству продукции

Метод заключается в том, чтобы распределить подлежащую

Слайд 68Примеры расчета амортизации: пропорционально количеству продукции

10 августа было готово к использованию приобретенное

Примеры расчета амортизации: пропорционально количеству продукции

10 августа было готово к использованию приобретенное

Слайд 69Примеры расчета амортизации: пропорционально количеству продукции

Итого – 180 000 единиц продукции за

Примеры расчета амортизации: пропорционально количеству продукции

Итого – 180 000 единиц продукции за

Слайд 72Показатели эффективности использования основных фондов

1. Фондовооруженность — это коэффициент эффективности эксплуатации основных

Показатели эффективности использования основных фондов

1. Фондовооруженность — это коэффициент эффективности эксплуатации основных

Слайд 73Показатели эффективности использования основных фондов

Фондовооруженность рассчитывается:

При оценке динамический изменений.

В период кризиса, замедления

Показатели эффективности использования основных фондов

Фондовооруженность рассчитывается:

При оценке динамический изменений.

В период кризиса, замедления

Слайд 74Показатели эффективности использования основных фондов

Идеальным вариантом считается вариант, когда выработка на предприятии

Показатели эффективности использования основных фондов

Идеальным вариантом считается вариант, когда выработка на предприятии

Слайд 75Показатели эффективности использования основных фондов

2. Показатель фондоотдачи (Фo) является основным обобщающим показателем,

Показатели эффективности использования основных фондов

2. Показатель фондоотдачи (Фo) является основным обобщающим показателем,

Слайд 76Показатели эффективности использования основных фондов

3. Фондоемкость продукции является обратным показателем фондоотдачи и

Показатели эффективности использования основных фондов

3. Фондоемкость продукции является обратным показателем фондоотдачи и

Слайд 77Показатели эффективности использования основных фондов

5. Коэффициент интенсивности использования оборудования - отношение реального

Показатели эффективности использования основных фондов

5. Коэффициент интенсивности использования оборудования - отношение реального

Слайд 78Показатели эффективности использования основных фондов

5а. Коэффициент экстенсивного использования (Кэ) характеризует уровень использования

Показатели эффективности использования основных фондов

5а. Коэффициент экстенсивного использования (Кэ) характеризует уровень использования

Слайд 79Показатели эффективности использования основных фондов

5б. Коэффициент интенсивного использования (Ки) характеризует уровень использования

Показатели эффективности использования основных фондов

5б. Коэффициент интенсивного использования (Ки) характеризует уровень использования

Слайд 80Показатели эффективности использования основных фондов

5в. Интегральный коэффициент (Кинт) характеризует уровень использования машин

Показатели эффективности использования основных фондов

5в. Интегральный коэффициент (Кинт) характеризует уровень использования машин

Слайд 81Показатели эффективности использования основных фондов

6. Коэффициент сменности (Ксм) относится к числу показателей,

Показатели эффективности использования основных фондов

6. Коэффициент сменности (Ксм) относится к числу показателей,

Слайд 82Показатели эффективности использования основных фондов

7. Коэффициент использования производственной мощности (Ксм) относится к

Показатели эффективности использования основных фондов

7. Коэффициент использования производственной мощности (Ксм) относится к

Слайд 83Показатели эффективности использования основных фондов

8. Среднегодовая стоимость основных производственных фондов исчисляется по

Показатели эффективности использования основных фондов

8. Среднегодовая стоимость основных производственных фондов исчисляется по

Слайд 84Показатели эффективности использования основных фондов

9. Показатели динамики основных производственных фондов

9.1 Коэффициент поступления,

Показатели эффективности использования основных фондов

9. Показатели динамики основных производственных фондов

9.1 Коэффициент поступления,

Слайд 85Показатели эффективности использования основных фондов

9. Показатели динамики основных производственных фондов

9.4 Коэффициент замены

Показатели эффективности использования основных фондов

9. Показатели динамики основных производственных фондов

9.4 Коэффициент замены

Слайд 86Показатели эффективности использования основных фондов

9. Показатели динамики основных производственных фондов

Без анализа движения

Показатели эффективности использования основных фондов

9. Показатели динамики основных производственных фондов

Без анализа движения

Хоггард. Девушка с креветками. Трудовое общество А.Смита

Хоггард. Девушка с креветками. Трудовое общество А.Смита Облікова політика підприємства (Лекція №3)

Облікова політика підприємства (Лекція №3) Неоклассическая и неокейнсианская теория формирования ставки процента

Неоклассическая и неокейнсианская теория формирования ставки процента Хайп-тренды в молодежной среде

Хайп-тренды в молодежной среде Рыночное равновесие

Рыночное равновесие Послание 2006 года Стратегия вхождения Казахстана в число 50 наиболее конкурентоспособных стран мира

Послание 2006 года Стратегия вхождения Казахстана в число 50 наиболее конкурентоспособных стран мира Инвестиционные инструменты

Инвестиционные инструменты Тема 3 Рынок, спрос, предложение

Тема 3 Рынок, спрос, предложение Организация. Организационная структура

Организация. Организационная структура Государственное регулирование цен в Канаде

Государственное регулирование цен в Канаде Кейнсианская концепция естественного уровня безработицы

Кейнсианская концепция естественного уровня безработицы Страхование экологических рисков

Страхование экологических рисков Державне регулювання економіки. Тема 8

Державне регулювання економіки. Тема 8 Абсолютные и относительные величины (А и ОВ)

Абсолютные и относительные величины (А и ОВ) Обзор рынка картофеля в Казахстане

Обзор рынка картофеля в Казахстане Экономика. 11 класс

Экономика. 11 класс Финансовая грамотность. Жилищно-коммунальные услуги: обеспечение и экономия

Финансовая грамотность. Жилищно-коммунальные услуги: обеспечение и экономия عمادة الدراسات العليا كلية اإلدارة و االقتصاد

عمادة الدراسات العليا كلية اإلدارة و االقتصاد Рыночный спрос, рыночное предложение, рыночное равновесие

Рыночный спрос, рыночное предложение, рыночное равновесие Понятие и структура мирового рынка ссудных капиталов Назаренко А МЭ-091

Понятие и структура мирового рынка ссудных капиталов Назаренко А МЭ-091 Глоссарий. Буква Р

Глоссарий. Буква Р Основные формы совместной деятельности банков Выполнили студентки 4 курса ЭФ группы Э-091 Мильчакова Вера, Гафарова Сабира

Основные формы совместной деятельности банков Выполнили студентки 4 курса ЭФ группы Э-091 Мильчакова Вера, Гафарова Сабира Главные вопросы экономики. Что такое экономика

Главные вопросы экономики. Что такое экономика 7кл. - Экономика и её участники 2022 (1)

7кл. - Экономика и её участники 2022 (1) Нормативные и нормативно - методические акты федеральных органов исполнительной власти в кадровом делопроизводстве

Нормативные и нормативно - методические акты федеральных органов исполнительной власти в кадровом делопроизводстве Учетная политика в целях налогообложения Выполнила: Клеутина С., ДС_01

Учетная политика в целях налогообложения Выполнила: Клеутина С., ДС_01 Анализ внедрения искусственного интеллекта в производство и его экономическое влияние на компании

Анализ внедрения искусственного интеллекта в производство и его экономическое влияние на компании Роль государства в экономике

Роль государства в экономике