- Микроэкономическая и макроэкономическая статистика. Тестирование

Содержание

- 2. Тестирование - Вам необходимо ответить на вопросы теста. - После прохождения тестирования необходимо направить скриншот с

- 3. Вопрос 1 Что является объектом изучения микроэкономической статистики? Объектом изучения курса являются организации, отрасли народного хозяйства

- 4. Вопрос 2 В соответствии с Федеральным законом № 209-ФЗ от 24 июля 2007 г. «О развитии

- 5. Вопрос 3 Какие организационно правовые формы предприятий существуют в Российской федерации: 1) Без образования ЮЛ: ИП

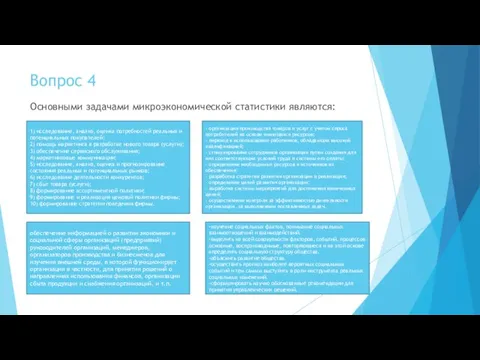

- 6. Вопрос 4 Основными задачами микроэкономической статистики являются: обеспечение информацией о развитии экономики и социальной сферы организаций

- 7. Вопрос 5 Учредительными документами предприятия (организационно правовая форма ООО) являются: Учредительный договор, устав. Свидетельство о присвоении

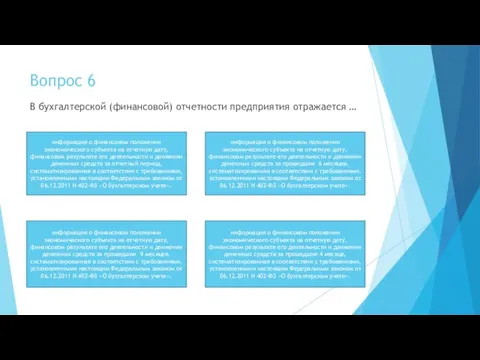

- 8. Вопрос 6 В бухгалтерской (финансовой) отчетности предприятия отражается … информация о финансовом положении экономического субъекта на

- 9. Вопрос 7 Что включает в себя понятие оборотный капитал? Оборотный капитал — это финансовые ресурсы, вложенные

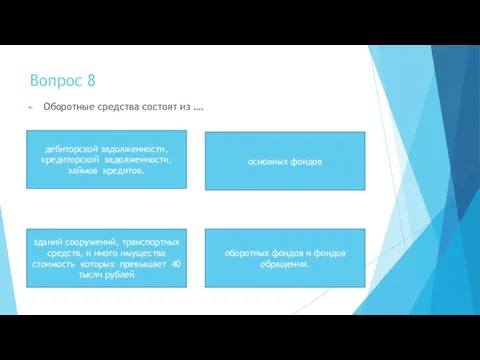

- 10. Вопрос 8 Оборотные средства состоят из …. оборотных фондов и фондов обращения. дебиторской задолженности, кредиторской задолженности,

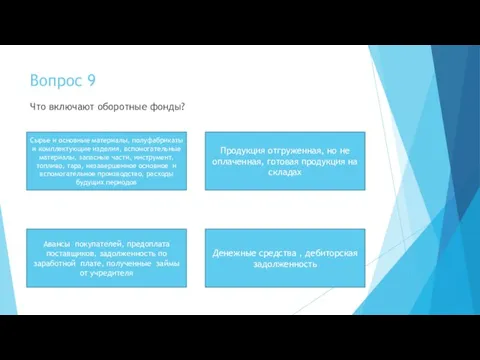

- 11. Вопрос 9 Что включают оборотные фонды? Сырье и основные материалы, полуфабрикаты и комплектующие изделия, вспомогательные материалы,

- 12. Вопрос 10 Источниками образования элементов оборотного капитала являются/является … - собственные средства (входящие в уставный капитал,

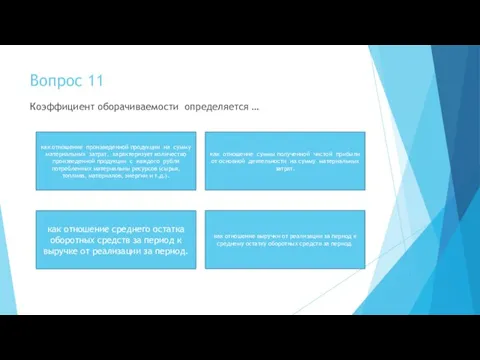

- 13. Вопрос 11 Коэффициент оборачиваемости определяется … как отношение среднего остатка оборотных средств за период к выручке

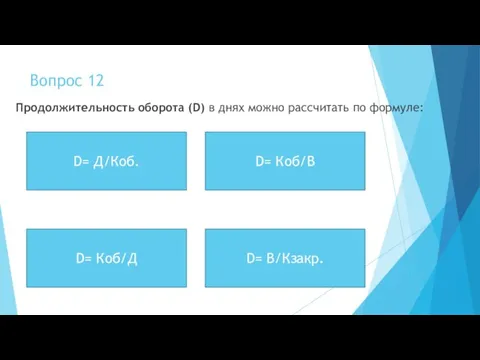

- 14. Вопрос 12 Продолжительность оборота (D) в днях можно рассчитать по формуле: D= Д/Коб. D= В/Кзакр. D=

- 15. Вопрос 14 Коэффициент закрепления оборотных средств (К закрп.) характеризует: сумму среднего остатка оборотных средств, приходящуюся на

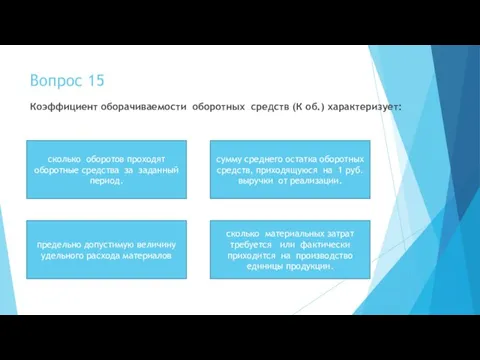

- 16. Вопрос 15 Коэффициент оборачиваемости оборотных средств (К об.) характеризует: сколько оборотов проходят оборотные средства за заданный

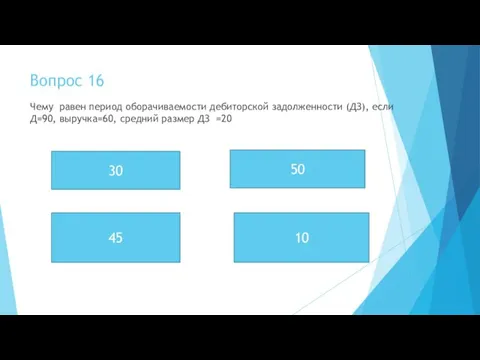

- 17. Вопрос 16 Чему равен период оборачиваемости дебиторской задолженности (ДЗ), если Д=90, выручка=60, средний размер ДЗ =20

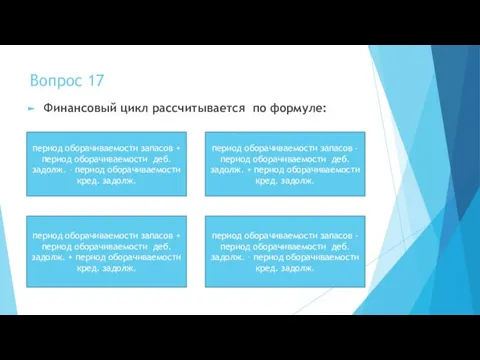

- 18. Вопрос 17 Финансовый цикл рассчитывается по формуле: период оборачиваемости запасов + период оборачиваемости деб.задолж. – период

- 19. Вопрос 18 Финансовый цикл это … кассовый разрыв между поступлением средств от продажи товаров, погашения ДЗ

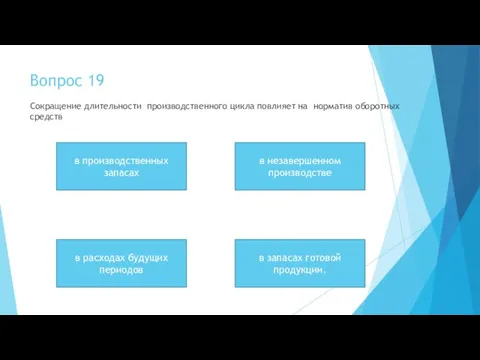

- 20. Вопрос 19 Сокращение длительности производственного цикла повлияет на норматив оборотных средств в производственных запасах в запасах

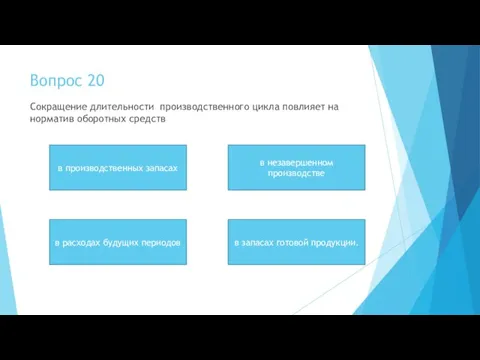

- 21. Вопрос 20 Сокращение длительности производственного цикла повлияет на норматив оборотных средств в производственных запасах в запасах

- 22. Вопрос 21 Норматив оборотных средств - это показатель, определяющий минимальный размер количества производственных ресурсов, наличия которых

- 23. Вопрос 22 Удельный расход - это величина расхода материала или другого ресурса предметов труда на изготовление

- 24. Вопрос 23 Продолжите определение: «Прибыль на рубль материальных затрат …. определяется как отношение суммы полученной чистой

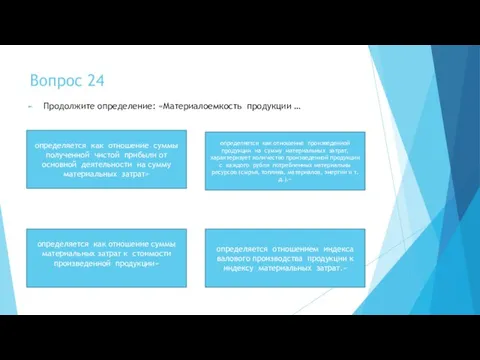

- 25. Вопрос 24 Продолжите определение: «Материалоемкость продукции … определяется как отношение суммы материальных затрат к стоимости произведенной

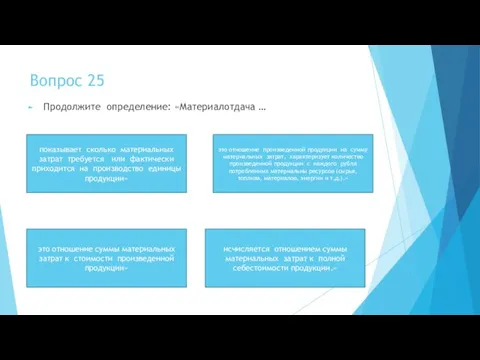

- 26. Вопрос 25 Продолжите определение: «Материалотдача … это отношение произведенной продукции на сумму материальных затрат, характеризует количество

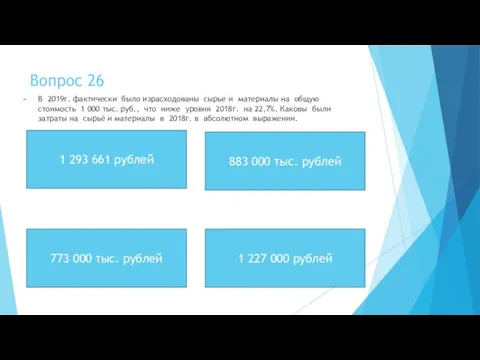

- 27. Вопрос 26 В 2019г. фактически было израсходованы сырье и материалы на общую стоимость 1 000 тыс.

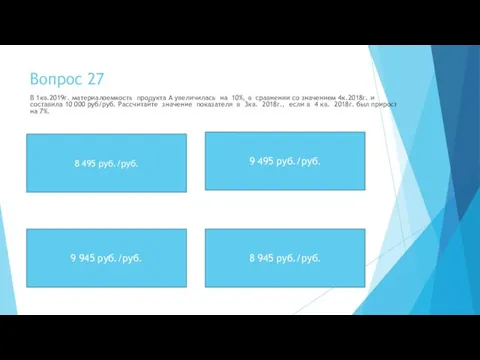

- 28. Вопрос 27 В 1кв.2019г. материалоемкость продукта А увеличилась на 10%, в сравнении со значением 4к.2018г. и

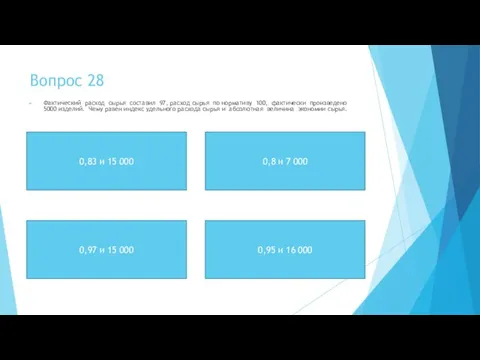

- 29. Вопрос 28 Фактический расход сырья составил 97, расход сырья по нормативу 100, фактически произведено 5000 изделий.

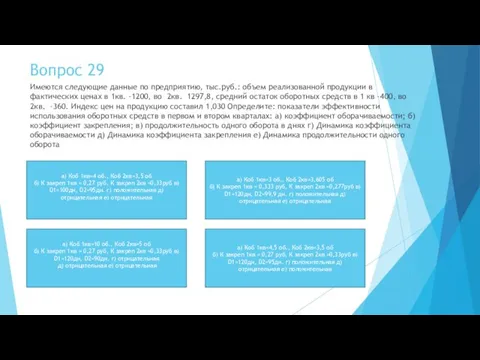

- 30. Вопрос 29 Имеются следующие данные по предприятию, тыс.руб.: объем реализованной продукции в фактических ценах в 1кв.

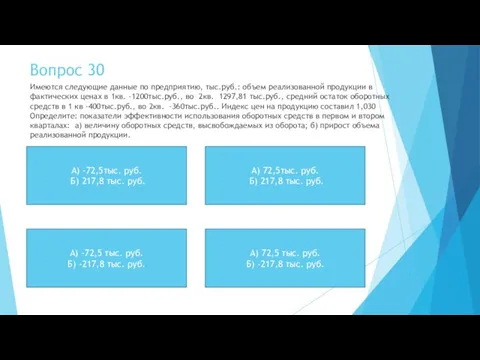

- 31. Вопрос 30 Имеются следующие данные по предприятию, тыс.руб.: объем реализованной продукции в фактических ценах в 1кв.

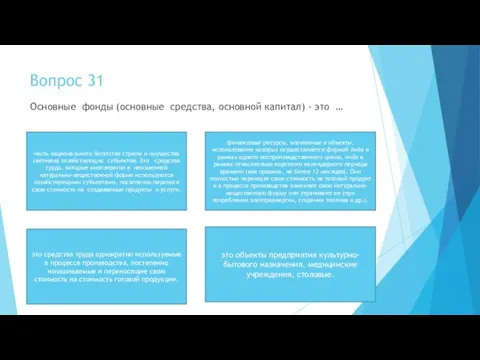

- 32. Вопрос 31 Основные фонды (основные средства, основной капитал) - это … часть национального богатства страны и

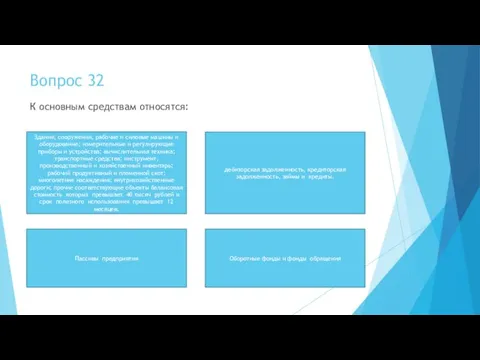

- 33. Вопрос 32 К основным средствам относятся: Здания, сооружения, рабочие и силовые машины и оборудование; измерительные и

- 34. Вопрос 33 В зависимости от времени приобретения различают: первоначальную стоимость (момент приобретения) и восстановительную стоимость (стоимость

- 35. Вопрос 34 Амортизация это процесс постепенного перенесения стоимости ОПФ по мере износа на производимую продукцию (в

- 36. Вопрос 35 Норма амортизации рассчитывается по формуле:

- 37. Вопрос 36 Существуют следующие способы начисления амортизации: 1)Линейный способ 2) Способ уменьшаемого остатка 3) Способ списания

- 38. Вопрос 37 При способе начисления амортизации путем списания стоимости пропорционально объему продукции (работ) ежегодная сумма амортизации

- 39. Вопрос 38 К показателям характеризующим состояние основных фондов относят: Коэффициент износа и коэффициент годности. Коэффициент обновления

- 40. Вопрос 39 Коэффициент износа показывает: какую часть полной стоимости основные фонды утратили в процессе функционирования. какую

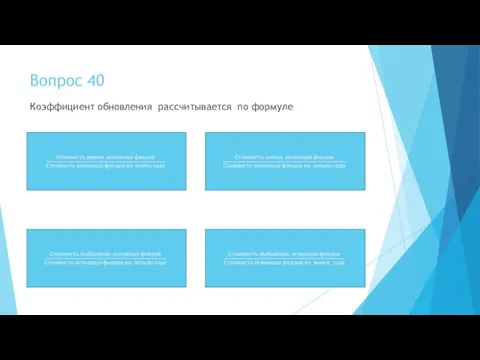

- 41. Вопрос 40 Коэффициент обновления рассчитывается по формуле

- 42. Вопрос 41 К показателям наличия основных фондов относятся: Балансовая стоимость на дату и средние значения за

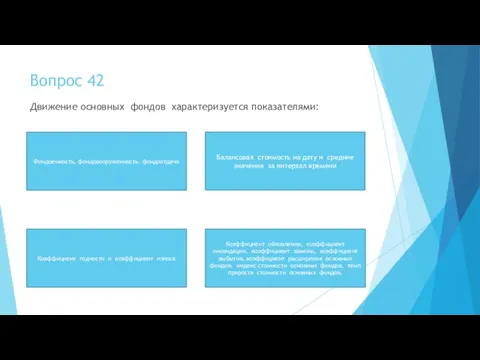

- 43. Вопрос 42 Движение основных фондов характеризуется показателями: Коэффициент обновления, коэффициент ликвидации, коэффициент замены, коэффициент выбытия, коэффициент

- 44. Вопрос 43 Коэффициент расширения основных фондов определяется по формуле

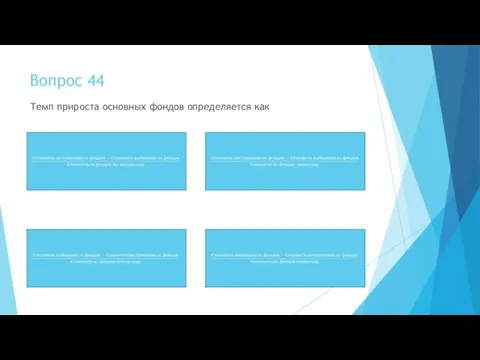

- 45. Вопрос 44 Темп прироста основных фондов определяется как

- 46. Вопрос 45 Чему равна рентабельность основных фондов, если средняя годовая стоимость ОФ составила 10 млн. рублей,

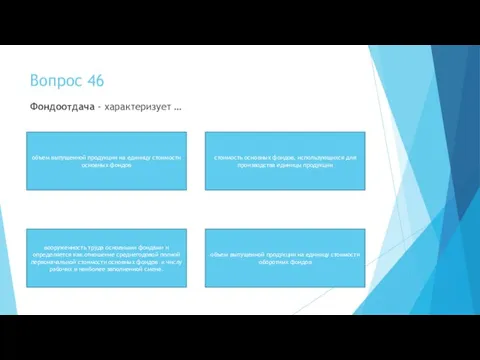

- 47. Вопрос 46 Фондоотдача - характеризует … объем выпущенной продукции на единицу стоимости основных фондов объем выпущенной

- 48. Вопрос 47 Фондоемкость - характеризует … стоимость основных фондов, использующихся для производства единицы продукции объем выпущенной

- 49. Вопрос 48 Фондовооруженность - характеризует … вооруженность труда основными фондами и определяется как отношение среднегодовой полной

- 50. Вопрос 49 Индекс фондоотдачи переменного состава рассчитывается по формуле

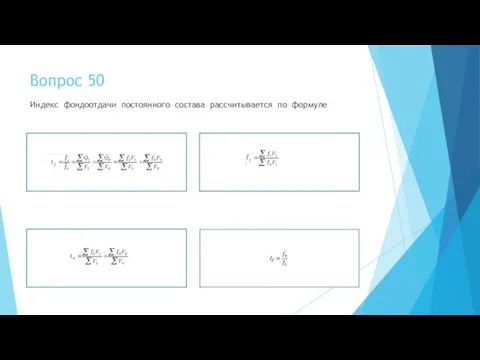

- 51. Вопрос 50 Индекс фондоотдачи постоянного состава рассчитывается по формуле

- 52. Вопрос 51 Чему равен индекс структурных сдвигов фондоемкости, если индекс переменного состава фондоемкости равен 1,05,индекс постоянного

- 53. Вопрос 52 При изучении структуры затрат по предприятиям, занятым различными видами экономической деятельности, используется их типовая

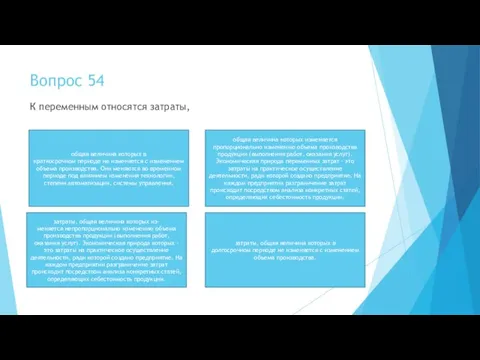

- 54. Вопрос 53 К постоянным относятся - затраты, общая величина которых в краткосрочном периоде не изменяется с

- 55. Вопрос 54 К переменным относятся затраты, общая величина которых изменяется пропорционально изменению объема производства продукции (выполнения

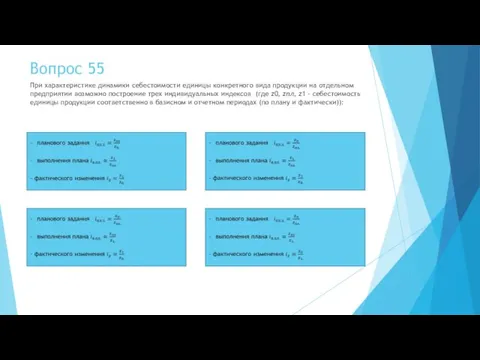

- 56. Вопрос 55 При характеристике динамики себестоимости единицы конкретного вида продукции на отдельном предприятии возможно построение трех

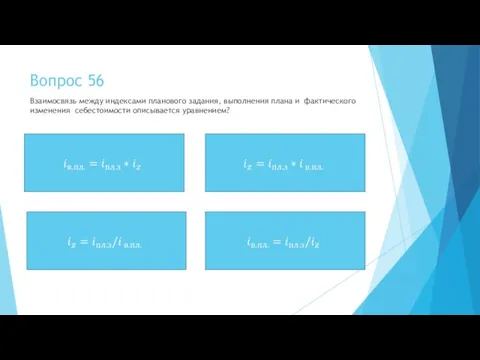

- 57. Вопрос 56 Взаимосвязь между индексами планового задания, выполнения плана и фактического изменения себестоимости описывается уравнением?

- 58. Вопрос 57 При характеристике динамики себестоимости всей продукции как сравнимой, так и несравнимой используют показатель…. затрат

- 59. Вопрос 59 Результаты показателей деятельности компании за отчетный год отражаются в бухгалтерской отчетности в форме Бухгалтерский

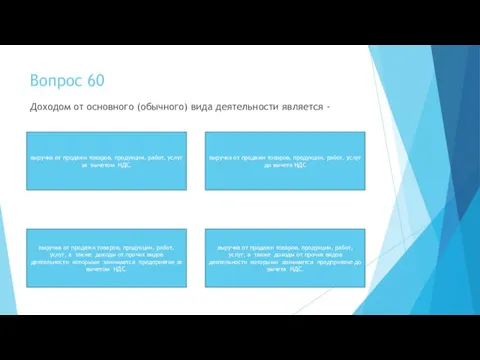

- 60. Вопрос 60 Доходом от основного (обычного) вида деятельности является - выручка от продажи товаров, продукции, работ,

- 61. Вопрос 60 Сведения о доходах, полученной валовой, операционной и чистой прибыли предприятия за отчетный период отражаются

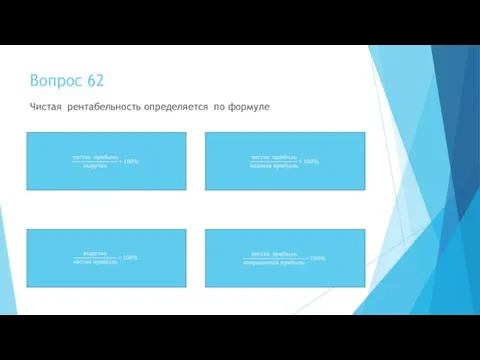

- 62. Вопрос 61 Сведения о величине собственного капитала, о балансовой стоимости активов, о величине пассивов, величине внеоборотного

- 63. Вопрос 62 Чистая рентабельность определяется по формуле

- 64. Вопрос 63 Операционная рентабельность определяется по формуле

- 65. Вопрос 63 Чистые активы компании определяется по формуле Собственный капитал+ доходы будущих периодов-задолженность участников по вкладам

- 66. Вопрос 64 Валюта баланса на 31.12.2019 года составила 10 млн. рублей, краткосрочные обязательства 3 млн рублей,

- 67. Вопрос 65 За 2019 год предприятие работающее в нефтегазовом секторе получило чистую прибыль в размере 56

- 68. Вопрос 65 За 2019 год предприятие работающее в нефтегазовом секторе получило чистую прибыль в размере 56

- 69. Вопрос 66 Валюта баланса на 31.12.2019 года составила 100 млн рублей. Величина собственного капитала 20 млн

- 70. Вопрос 67 Коэффициент независимости характеризует Финансовую устойчивость и независимость компании Кредитную нагрузку Рентабельность деятельности Платежеспособность компании

- 71. Вопрос 68 Оборотные активы компании составили 15 млн рублей, краткосрочные обязательства 20 млн рублей. Рассчитайте показатели

- 72. Вопрос 69 Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за

- 73. Вопрос 70 Прибыль (убыток) от продаж определяется как как разница валовой прибыли и коммерческих и управленческих

- 74. Вопрос 71 Величина маржинальной прибыли определяется как Выручка от продаж предприятия - общая сумма переменных затрат,

- 75. Вопрос 72 Критический объем производства (точка безубыточности) величина которая характеризует объем выпуска продукции (при данном уровне

- 76. Вопрос 73 Выберите формулу для расчета критического объема производства, где Zпост - общая сумма постоянных затрат;

- 77. Вопрос 74 Нет правильного ответа

- 78. Вопрос 75 Какие показатели характеризуют наличие и использование ресурсов труда: 1) 3 и 4 вариант 4)

- 79. Вопрос 76 Чему равна выработка (производительность труда) прив выпуске продукции в 100 млн рублей и среднесписочной

- 80. Вопрос 77 Что характеризует показатель трудоемкости? 2) количество рабочего времени человека, затрачиваемого на производство единицы продукции.

- 81. Вопрос 78 Как измениться объем выпуска продукции если выработка увеличиться на 2%, а трудоемкость сократиться на

- 82. Вопрос 79 Выделяют следующие системы оплаты труда: 36 млрд рублей Дивиденды не распределялись 26 млрд рублей.

- 83. Вопрос 80 Имеются следующие данные о населении одной из областей РФ на 1.01. 2018 г. ,тыс.

- 84. Вопрос 81 Валовой внутренний продукт при расчете производственным методом получается как сумма валовой добавленной стоимости всех

- 85. Вопрос 82 Валовой внутренний продукт рассчитанный методом использования доходов представляет собой сумму расходов всех институциональных секторов

- 86. Вопрос 83 Валовой внутренний продукт полученный методом формирования по источникам доходов, складывается из оплаты труда наемных

- 87. Вопрос 84 Чему равен реальный валовый внутренний продукт если дефлятор ВВП составил значение 0,98, а номинальный

- 88. Тестирование завершено! Посмотреть результат

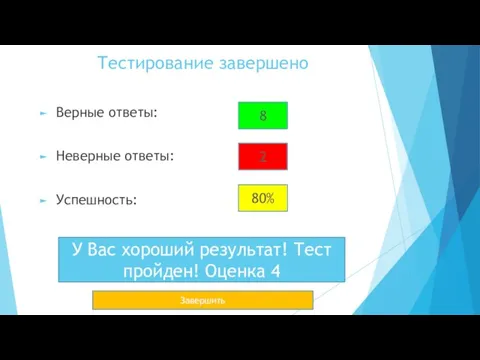

- 89. Тестирование завершено Верные ответы: Неверные ответы: Успешность: У Вас хороший результат! Тест пройден! Оценка 4 8

- 91. Скачать презентацию

Слайд 3Вопрос 1

Что является объектом изучения микроэкономической статистики?

Объектом изучения курса являются организации, отрасли

Вопрос 1

Что является объектом изучения микроэкономической статистики?

Объектом изучения курса являются организации, отрасли

Слайд 4Вопрос 2

В соответствии с Федеральным законом № 209-ФЗ от 24 июля 2007

Вопрос 2

В соответствии с Федеральным законом № 209-ФЗ от 24 июля 2007

Слайд 5Вопрос 3

Какие организационно правовые формы предприятий существуют в Российской федерации:

1) Без

Вопрос 3

Какие организационно правовые формы предприятий существуют в Российской федерации:

1) Без

Слайд 6Вопрос 4

Основными задачами микроэкономической статистики являются:

обеспечение информацией о развитии экономики и социальной

Вопрос 4

Основными задачами микроэкономической статистики являются:

обеспечение информацией о развитии экономики и социальной

Слайд 7Вопрос 5

Учредительными документами предприятия (организационно правовая форма ООО) являются:

Учредительный договор, устав.

Свидетельство

Вопрос 5

Учредительными документами предприятия (организационно правовая форма ООО) являются:

Учредительный договор, устав.

Свидетельство

Слайд 8Вопрос 6

В бухгалтерской (финансовой) отчетности предприятия отражается …

информация о финансовом положении

Вопрос 6

В бухгалтерской (финансовой) отчетности предприятия отражается …

информация о финансовом положении

Слайд 9Вопрос 7

Что включает в себя понятие оборотный капитал?

Оборотный капитал — это

Вопрос 7

Что включает в себя понятие оборотный капитал?

Оборотный капитал — это

Слайд 10Вопрос 8

Оборотные средства состоят из ….

оборотных фондов и фондов обращения.

дебиторской задолженности,

Вопрос 8

Оборотные средства состоят из ….

оборотных фондов и фондов обращения.

дебиторской задолженности,

Слайд 11Вопрос 9

Что включают оборотные фонды?

Сырье и основные материалы, полуфабрикаты и комплектующие

Вопрос 9

Что включают оборотные фонды?

Сырье и основные материалы, полуфабрикаты и комплектующие

Слайд 12Вопрос 10

Источниками образования элементов оборотного капитала являются/является …

- собственные средства (входящие в

Вопрос 10

Источниками образования элементов оборотного капитала являются/является …

- собственные средства (входящие в

Слайд 13Вопрос 11

Коэффициент оборачиваемости определяется …

как отношение среднего остатка оборотных средств за период

Вопрос 11

Коэффициент оборачиваемости определяется …

как отношение среднего остатка оборотных средств за период

Слайд 14Вопрос 12

Продолжительность оборота (D) в днях можно рассчитать по формуле:

D= Д/Коб.

D= В/Кзакр.

D=

Вопрос 12

Продолжительность оборота (D) в днях можно рассчитать по формуле:

D= Д/Коб.

D= В/Кзакр.

D=

Слайд 15Вопрос 14

Коэффициент закрепления оборотных средств (К закрп.) характеризует:

сумму среднего остатка оборотных средств,

Вопрос 14

Коэффициент закрепления оборотных средств (К закрп.) характеризует:

сумму среднего остатка оборотных средств,

Слайд 16Вопрос 15

Коэффициент оборачиваемости оборотных средств (К об.) характеризует:

сколько оборотов проходят оборотные средства

Вопрос 15

Коэффициент оборачиваемости оборотных средств (К об.) характеризует:

сколько оборотов проходят оборотные средства

Слайд 17Вопрос 16

Чему равен период оборачиваемости дебиторской задолженности (ДЗ), если Д=90, выручка=60, средний

Вопрос 16

Чему равен период оборачиваемости дебиторской задолженности (ДЗ), если Д=90, выручка=60, средний

Слайд 18Вопрос 17

Финансовый цикл рассчитывается по формуле:

период оборачиваемости запасов + период оборачиваемости деб.задолж.

Вопрос 17

Финансовый цикл рассчитывается по формуле:

период оборачиваемости запасов + период оборачиваемости деб.задолж.

Слайд 19Вопрос 18

Финансовый цикл это …

кассовый разрыв между поступлением средств от продажи товаров,

Вопрос 18

Финансовый цикл это …

кассовый разрыв между поступлением средств от продажи товаров,

Слайд 20Вопрос 19

Сокращение длительности производственного цикла повлияет на норматив оборотных средств

в производственных запасах

в

Вопрос 19

Сокращение длительности производственного цикла повлияет на норматив оборотных средств

в производственных запасах

в

Слайд 21Вопрос 20

Сокращение длительности производственного цикла повлияет на норматив оборотных средств

в производственных запасах

в

Вопрос 20

Сокращение длительности производственного цикла повлияет на норматив оборотных средств

в производственных запасах

в

Слайд 22Вопрос 21

Норматив оборотных средств - это

показатель, определяющий минимальный размер количества производственных ресурсов,

Вопрос 21

Норматив оборотных средств - это

показатель, определяющий минимальный размер количества производственных ресурсов,

Слайд 23Вопрос 22

Удельный расход - это

величина расхода материала или другого ресурса предметов

Вопрос 22

Удельный расход - это

величина расхода материала или другого ресурса предметов

Слайд 24Вопрос 23

Продолжите определение: «Прибыль на рубль материальных затрат ….

определяется как отношение

Вопрос 23

Продолжите определение: «Прибыль на рубль материальных затрат ….

определяется как отношение

Слайд 25Вопрос 24

Продолжите определение: «Материалоемкость продукции …

определяется как отношение суммы материальных затрат к

Вопрос 24

Продолжите определение: «Материалоемкость продукции …

определяется как отношение суммы материальных затрат к

Слайд 26Вопрос 25

Продолжите определение: «Материалотдача …

это отношение произведенной продукции на сумму материальных затрат,

Вопрос 25

Продолжите определение: «Материалотдача …

это отношение произведенной продукции на сумму материальных затрат,

Слайд 27Вопрос 26

В 2019г. фактически было израсходованы сырье и материалы на общую стоимость

Вопрос 26

В 2019г. фактически было израсходованы сырье и материалы на общую стоимость

Слайд 28Вопрос 27

В 1кв.2019г. материалоемкость продукта А увеличилась на 10%, в сравнении со

Вопрос 27

В 1кв.2019г. материалоемкость продукта А увеличилась на 10%, в сравнении со

Слайд 29Вопрос 28

Фактический расход сырья составил 97, расход сырья по нормативу 100, фактически

Вопрос 28

Фактический расход сырья составил 97, расход сырья по нормативу 100, фактически

Слайд 30Вопрос 29

Имеются следующие данные по предприятию, тыс.руб.: объем реализованной продукции в фактических

Вопрос 29

Имеются следующие данные по предприятию, тыс.руб.: объем реализованной продукции в фактических

Слайд 31Вопрос 30

Имеются следующие данные по предприятию, тыс.руб.: объем реализованной продукции в фактических

Вопрос 30

Имеются следующие данные по предприятию, тыс.руб.: объем реализованной продукции в фактических

Слайд 32Вопрос 31

Основные фонды (основные средства, основной капитал) - это …

часть национального богатства

Вопрос 31

Основные фонды (основные средства, основной капитал) - это …

часть национального богатства

Слайд 33Вопрос 32

К основным средствам относятся:

Здания, сооружения, рабочие и силовые машины и оборудование;

Вопрос 32

К основным средствам относятся:

Здания, сооружения, рабочие и силовые машины и оборудование;

Слайд 34Вопрос 33

В зависимости от времени приобретения различают:

первоначальную стоимость (момент приобретения) и

Вопрос 33

В зависимости от времени приобретения различают:

первоначальную стоимость (момент приобретения) и

Слайд 35Вопрос 34

Амортизация это

процесс постепенного перенесения стоимости ОПФ по мере износа на производимую

Вопрос 34

Амортизация это

процесс постепенного перенесения стоимости ОПФ по мере износа на производимую

Слайд 36Вопрос 35

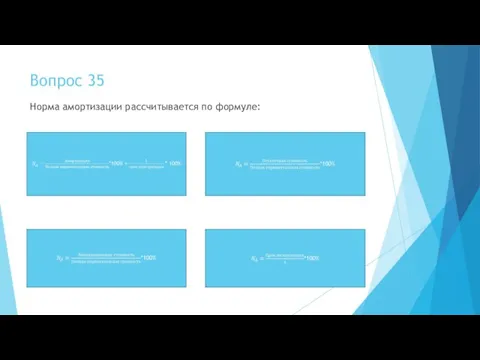

Норма амортизации рассчитывается по формуле:

Вопрос 35

Норма амортизации рассчитывается по формуле:

Слайд 37Вопрос 36

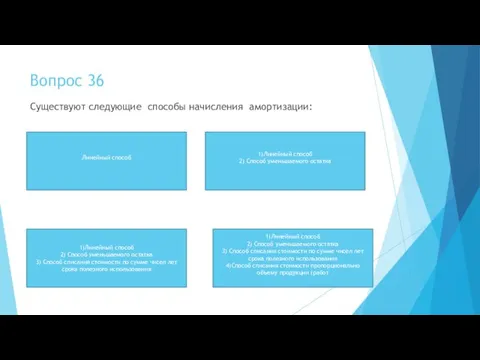

Существуют следующие способы начисления амортизации:

1)Линейный способ

2) Способ уменьшаемого остатка

3)

Вопрос 36

Существуют следующие способы начисления амортизации:

1)Линейный способ

2) Способ уменьшаемого остатка

3)

Слайд 38Вопрос 37

При способе начисления амортизации путем списания стоимости пропорционально объему продукции (работ)

Вопрос 37

При способе начисления амортизации путем списания стоимости пропорционально объему продукции (работ)

Слайд 39Вопрос 38

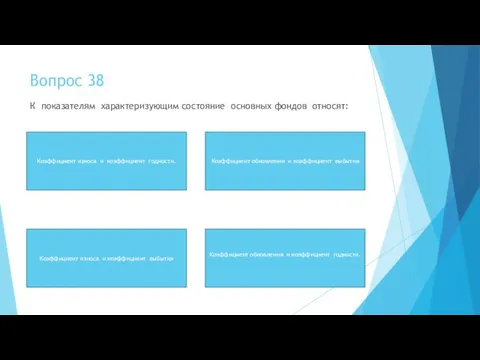

К показателям характеризующим состояние основных фондов относят:

Коэффициент износа и коэффициент

Вопрос 38

К показателям характеризующим состояние основных фондов относят:

Коэффициент износа и коэффициент

Слайд 40Вопрос 39

Коэффициент износа показывает:

какую часть полной стоимости основные фонды утратили в

Вопрос 39

Коэффициент износа показывает:

какую часть полной стоимости основные фонды утратили в

Слайд 41Вопрос 40

Коэффициент обновления рассчитывается по формуле

Вопрос 40

Коэффициент обновления рассчитывается по формуле

Слайд 42Вопрос 41

К показателям наличия основных фондов относятся:

Балансовая стоимость на дату и средние

Вопрос 41

К показателям наличия основных фондов относятся:

Балансовая стоимость на дату и средние

Слайд 43Вопрос 42

Движение основных фондов характеризуется показателями:

Коэффициент обновления, коэффициент ликвидации, коэффициент замены,

Вопрос 42

Движение основных фондов характеризуется показателями:

Коэффициент обновления, коэффициент ликвидации, коэффициент замены,

Слайд 44Вопрос 43

Коэффициент расширения основных фондов определяется по формуле

Вопрос 43

Коэффициент расширения основных фондов определяется по формуле

Слайд 45Вопрос 44

Темп прироста основных фондов определяется как

Вопрос 44

Темп прироста основных фондов определяется как

Слайд 46Вопрос 45

Чему равна рентабельность основных фондов, если средняя годовая стоимость ОФ составила

Вопрос 45

Чему равна рентабельность основных фондов, если средняя годовая стоимость ОФ составила

Слайд 47Вопрос 46

Фондоотдача - характеризует …

объем выпущенной продукции на единицу стоимости основных фондов

объем

Вопрос 46

Фондоотдача - характеризует …

объем выпущенной продукции на единицу стоимости основных фондов

объем

Слайд 48Вопрос 47

Фондоемкость - характеризует …

стоимость основных фондов, использующихся для производства единицы продукции

объем

Вопрос 47

Фондоемкость - характеризует …

стоимость основных фондов, использующихся для производства единицы продукции

объем

Слайд 49Вопрос 48

Фондовооруженность - характеризует …

вооруженность труда основными фондами и определяется как отношение

Вопрос 48

Фондовооруженность - характеризует …

вооруженность труда основными фондами и определяется как отношение

Слайд 50Вопрос 49

Индекс фондоотдачи переменного состава рассчитывается по формуле

Вопрос 49

Индекс фондоотдачи переменного состава рассчитывается по формуле

Слайд 51Вопрос 50

Индекс фондоотдачи постоянного состава рассчитывается по формуле

Вопрос 50

Индекс фондоотдачи постоянного состава рассчитывается по формуле

Слайд 52Вопрос 51

Чему равен индекс структурных сдвигов фондоемкости, если индекс переменного состава фондоемкости

Вопрос 51

Чему равен индекс структурных сдвигов фондоемкости, если индекс переменного состава фондоемкости

Слайд 53Вопрос 52

При изучении структуры затрат по предприятиям, занятым различными видами экономической деятельности,

Вопрос 52

При изучении структуры затрат по предприятиям, занятым различными видами экономической деятельности,

Слайд 54Вопрос 53

К постоянным относятся -

затраты, общая величина которых в

краткосрочном периоде не изменяется

Вопрос 53

К постоянным относятся -

затраты, общая величина которых в

краткосрочном периоде не изменяется

Слайд 55Вопрос 54

К переменным относятся затраты,

общая величина которых изменяется пропорционально изменению объема производства

Вопрос 54

К переменным относятся затраты,

общая величина которых изменяется пропорционально изменению объема производства

Слайд 56Вопрос 55

При характеристике динамики себестоимости единицы конкретного вида продукции на отдельном предприятии

Вопрос 55

При характеристике динамики себестоимости единицы конкретного вида продукции на отдельном предприятии

Слайд 57Вопрос 56

Взаимосвязь между индексами планового задания, выполнения плана и фактического изменения себестоимости

Вопрос 56

Взаимосвязь между индексами планового задания, выполнения плана и фактического изменения себестоимости

Слайд 58Вопрос 57

При характеристике динамики себестоимости всей продукции как сравнимой, так и несравнимой

Вопрос 57

При характеристике динамики себестоимости всей продукции как сравнимой, так и несравнимой

Слайд 59Вопрос 59

Результаты показателей деятельности компании за отчетный год отражаются в бухгалтерской отчетности

Вопрос 59

Результаты показателей деятельности компании за отчетный год отражаются в бухгалтерской отчетности

Слайд 60Вопрос 60

Доходом от основного (обычного) вида деятельности является -

выручка от продажи товаров,

Вопрос 60

Доходом от основного (обычного) вида деятельности является -

выручка от продажи товаров,

Слайд 61Вопрос 60

Сведения о доходах, полученной валовой, операционной и чистой прибыли предприятия за

Вопрос 60

Сведения о доходах, полученной валовой, операционной и чистой прибыли предприятия за

Слайд 62Вопрос 61

Сведения о величине собственного капитала, о балансовой стоимости активов, о величине

Вопрос 61

Сведения о величине собственного капитала, о балансовой стоимости активов, о величине

Слайд 63Вопрос 62

Чистая рентабельность определяется по формуле

Вопрос 62

Чистая рентабельность определяется по формуле

Слайд 64Вопрос 63

Операционная рентабельность определяется по формуле

Вопрос 63

Операционная рентабельность определяется по формуле

Слайд 65Вопрос 63

Чистые активы компании определяется по формуле

Собственный капитал+ доходы будущих периодов-задолженность участников

Вопрос 63

Чистые активы компании определяется по формуле

Собственный капитал+ доходы будущих периодов-задолженность участников

Слайд 66Вопрос 64

Валюта баланса на 31.12.2019 года составила 10 млн. рублей, краткосрочные обязательства

Вопрос 64

Валюта баланса на 31.12.2019 года составила 10 млн. рублей, краткосрочные обязательства

Слайд 67Вопрос 65

За 2019 год предприятие работающее в нефтегазовом секторе получило чистую прибыль

Вопрос 65

За 2019 год предприятие работающее в нефтегазовом секторе получило чистую прибыль

Слайд 68Вопрос 65

За 2019 год предприятие работающее в нефтегазовом секторе получило чистую прибыль

Вопрос 65

За 2019 год предприятие работающее в нефтегазовом секторе получило чистую прибыль

Слайд 69Вопрос 66

Валюта баланса на 31.12.2019 года составила 100 млн рублей. Величина собственного

Вопрос 66

Валюта баланса на 31.12.2019 года составила 100 млн рублей. Величина собственного

Слайд 70Вопрос 67

Коэффициент независимости характеризует

Финансовую устойчивость и независимость компании

Кредитную нагрузку

Рентабельность деятельности

Платежеспособность компании

Вопрос 67

Коэффициент независимости характеризует

Финансовую устойчивость и независимость компании

Кредитную нагрузку

Рентабельность деятельности

Платежеспособность компании

Слайд 71Вопрос 68

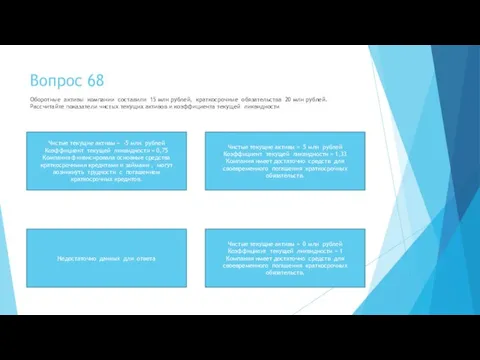

Оборотные активы компании составили 15 млн рублей, краткосрочные обязательства 20 млн

Вопрос 68

Оборотные активы компании составили 15 млн рублей, краткосрочные обязательства 20 млн

Слайд 72Вопрос 69

Валовая прибыль определяется как

разница между выручкой от

продажи товаров, продукции, работ,

Вопрос 69

Валовая прибыль определяется как

разница между выручкой от

продажи товаров, продукции, работ,

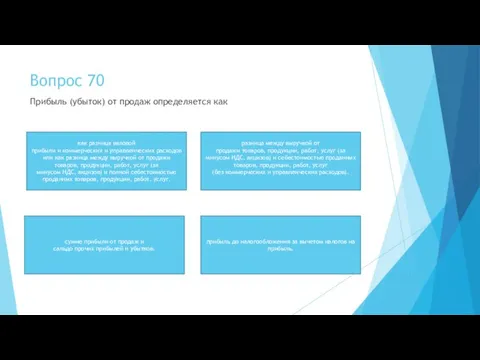

Слайд 73Вопрос 70

Прибыль (убыток) от продаж определяется как

как разница валовой

прибыли и коммерческих и

Вопрос 70

Прибыль (убыток) от продаж определяется как

как разница валовой

прибыли и коммерческих и

Слайд 74Вопрос 71

Величина маржинальной прибыли определяется как

Выручка от продаж предприятия - общая

Вопрос 71

Величина маржинальной прибыли определяется как

Выручка от продаж предприятия - общая

Слайд 75Вопрос 72

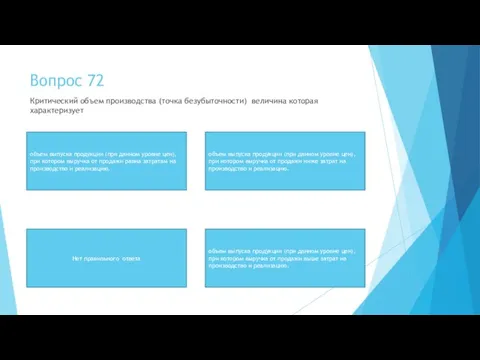

Критический объем производства (точка безубыточности) величина которая характеризует

объем выпуска продукции

Вопрос 72

Критический объем производства (точка безубыточности) величина которая характеризует

объем выпуска продукции

Слайд 76Вопрос 73

Выберите формулу для расчета критического объема производства, где Zпост - общая

Вопрос 73

Выберите формулу для расчета критического объема производства, где Zпост - общая

Слайд 77Вопрос 74

Нет правильного ответа

Вопрос 74

Нет правильного ответа

Слайд 78Вопрос 75

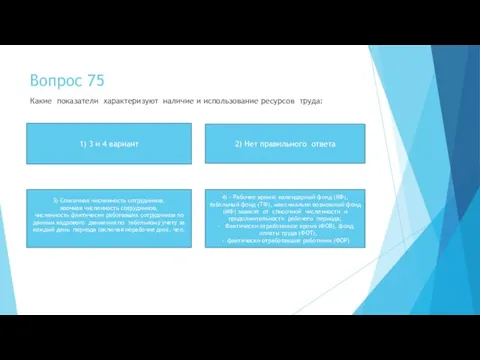

Какие показатели характеризуют наличие и использование ресурсов труда:

1) 3 и 4

Вопрос 75

Какие показатели характеризуют наличие и использование ресурсов труда:

1) 3 и 4

Слайд 79Вопрос 76

Чему равна выработка (производительность труда) прив выпуске продукции в 100 млн

Вопрос 76

Чему равна выработка (производительность труда) прив выпуске продукции в 100 млн

Слайд 80Вопрос 77

Что характеризует показатель трудоемкости?

2) количество рабочего времени человека, затрачиваемого на

Вопрос 77

Что характеризует показатель трудоемкости?

2) количество рабочего времени человека, затрачиваемого на

Слайд 81Вопрос 78

Как измениться объем выпуска продукции если выработка увеличиться на 2%, а

Вопрос 78

Как измениться объем выпуска продукции если выработка увеличиться на 2%, а

Слайд 82Вопрос 79

Выделяют следующие системы оплаты труда:

36 млрд рублей

Дивиденды не распределялись

26 млрд рублей.

Вопрос 79

Выделяют следующие системы оплаты труда:

36 млрд рублей

Дивиденды не распределялись

26 млрд рублей.

Слайд 83Вопрос 80

Имеются следующие данные о населении одной из областей РФ на

1.01.

Вопрос 80

Имеются следующие данные о населении одной из областей РФ на

1.01.

Слайд 84Вопрос 81

Валовой внутренний продукт при расчете производственным методом

получается как сумма валовой добавленной

Вопрос 81

Валовой внутренний продукт при расчете производственным методом

получается как сумма валовой добавленной

Слайд 85Вопрос 82

Валовой внутренний продукт рассчитанный методом использования доходов

представляет собой сумму расходов всех

Вопрос 82

Валовой внутренний продукт рассчитанный методом использования доходов

представляет собой сумму расходов всех

Слайд 86Вопрос 83

Валовой внутренний продукт полученный методом формирования по источникам доходов,

складывается из

Вопрос 83

Валовой внутренний продукт полученный методом формирования по источникам доходов,

складывается из

Слайд 87Вопрос 84

Чему равен реальный валовый внутренний продукт если дефлятор ВВП составил значение

Вопрос 84

Чему равен реальный валовый внутренний продукт если дефлятор ВВП составил значение

Слайд 88Тестирование завершено!

Посмотреть результат

Тестирование завершено!

Посмотреть результат

Слайд 89Тестирование завершено

Верные ответы:

Неверные ответы:

Успешность:

У Вас хороший результат! Тест пройден! Оценка

Тестирование завершено

Верные ответы:

Неверные ответы:

Успешность:

У Вас хороший результат! Тест пройден! Оценка

Активы и пассивы коммерческих банков Выполнила: Белоглазова Ю.В.

Активы и пассивы коммерческих банков Выполнила: Белоглазова Ю.В. Перспективы и пути совершенствования социально-экономического развития и управления территорий

Перспективы и пути совершенствования социально-экономического развития и управления территорий Классификация налогов

Классификация налогов Экономическая деятельность общества: производство и воспроизводство, обмен, распределение и потребление

Экономическая деятельность общества: производство и воспроизводство, обмен, распределение и потребление Глобализация

Глобализация Изменение благосостояния граждан в начале XXI века

Изменение благосостояния граждан в начале XXI века Экономика

Экономика ВВП

ВВП Глобальные компетенции

Глобальные компетенции PAM, ТАМ, SAM, SOM. MindOn

PAM, ТАМ, SAM, SOM. MindOn Великие экономисты мира. Альфред Маршалл

Великие экономисты мира. Альфред Маршалл Требования к проектированию изделий. Экономические расчеты

Требования к проектированию изделий. Экономические расчеты Экономика. 11фм. класс

Экономика. 11фм. класс Макроэкономика. Измерение национального дохода

Макроэкономика. Измерение национального дохода Ministerul economiei și reformelor al Republicii Moldova

Ministerul economiei și reformelor al Republicii Moldova Diploma project Appraisal process

Diploma project Appraisal process Перспективи соціальноекономічного розвитку Яремчанської територіальної громади

Перспективи соціальноекономічного розвитку Яремчанської територіальної громади Импортозамещение, как основа совершенствования качества реализуемой продукции Станичным казачьем обществом Лебедянского района

Импортозамещение, как основа совершенствования качества реализуемой продукции Станичным казачьем обществом Лебедянского района Экономический и финансовый анализ

Экономический и финансовый анализ Закономерности и принципы организации сельскохозяйственного производства. (Тема 1)

Закономерности и принципы организации сельскохозяйственного производства. (Тема 1) Решаем кейсы: метод максимизации ценности

Решаем кейсы: метод максимизации ценности Презентация по обществознанию _Мировая экономика_

Презентация по обществознанию _Мировая экономика_ Экономические системы

Экономические системы Мерчандайзинг

Мерчандайзинг Экономические системы

Экономические системы Прогнозирование и планирование финансов

Прогнозирование и планирование финансов Исследование рынка недвижимости в Англии

Исследование рынка недвижимости в Англии Экономика. 11 фм. класс

Экономика. 11 фм. класс