- Налоги. Экономическая сущность налогообложения

Содержание

- 2. Налоги для государства – то же, что паруса для корабля. Они служат тому, чтобы скорее ввести

- 3. ДЛЯ ЧЕГО НУЖНЫ НАЛОГИ? Для развития человеческого и интеллектуального потенциала нации Образование Поддержка семьи и малообеспеченных

- 4. Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и

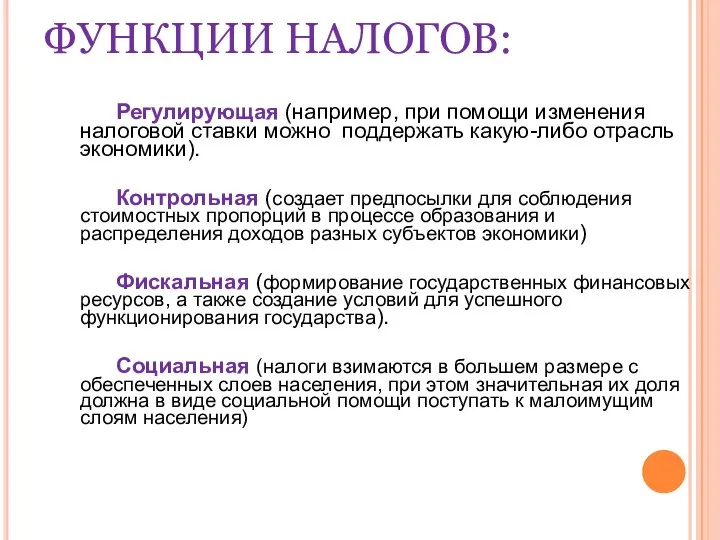

- 5. ФУНКЦИИ НАЛОГОВ: Регулирующая (например, при помощи изменения налоговой ставки можно поддержать какую-либо отрасль экономики). Контрольная (создает

- 8. В зависимости от метода взимания налоги подразделяются следующим образом: прямые; косвенные. Прямые налоги устанавливаются

- 9. СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ПО ВИДУ СТАВКИ Пропорциональные налоги Прогрессивные налоги Регрессивные налоги Со всех доходов независимо от

- 12. Скачать презентацию

Слайд 3 ДЛЯ ЧЕГО НУЖНЫ НАЛОГИ?

Для развития человеческого и интеллектуального потенциала нации

Образование

Поддержка

ДЛЯ ЧЕГО НУЖНЫ НАЛОГИ?

Для развития человеческого и интеллектуального потенциала нации

Образование

Поддержка

Слайд 4 Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие

Слайд 5ФУНКЦИИ НАЛОГОВ:

Регулирующая (например, при помощи изменения налоговой ставки можно поддержать какую-либо отрасль

ФУНКЦИИ НАЛОГОВ:

Регулирующая (например, при помощи изменения налоговой ставки можно поддержать какую-либо отрасль

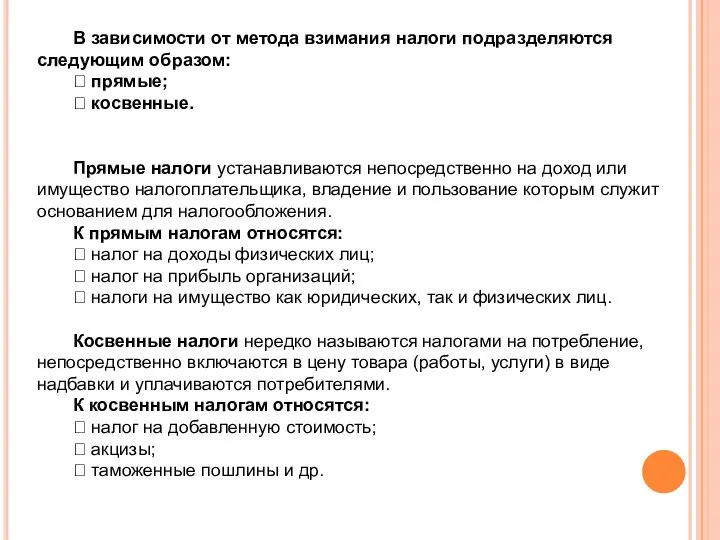

Слайд 8 В зависимости от метода взимания налоги подразделяются следующим образом:

прямые;

В зависимости от метода взимания налоги подразделяются следующим образом:

прямые;

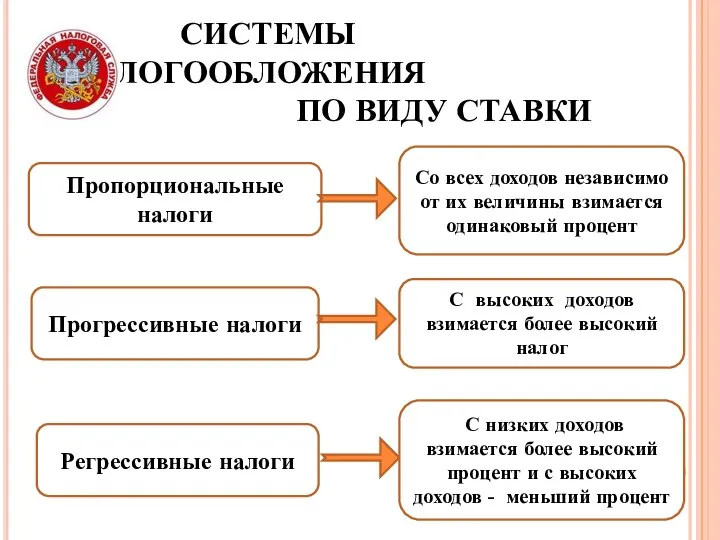

Слайд 9 СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ПО ВИДУ СТАВКИ

Пропорциональные налоги

Прогрессивные налоги

Регрессивные налоги

Со всех доходов независимо

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ПО ВИДУ СТАВКИ

Пропорциональные налоги

Прогрессивные налоги

Регрессивные налоги

Со всех доходов независимо

Особенности управления региональными экономическими комплексами

Особенности управления региональными экономическими комплексами Монополистическая конкуренция

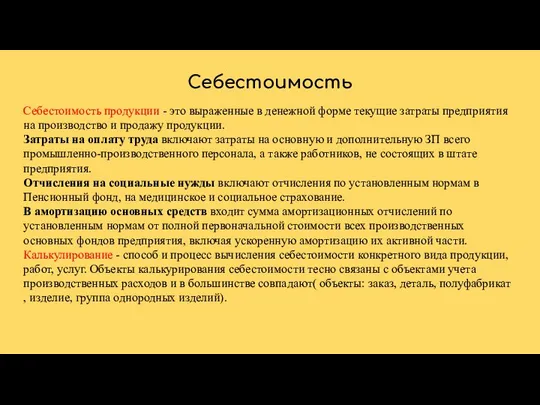

Монополистическая конкуренция Себестоимость

Себестоимость Столица таёжного крестьянства. Стратегия построения устойчивой жизни местного сообщества и развитие сельской территории

Столица таёжного крестьянства. Стратегия построения устойчивой жизни местного сообщества и развитие сельской территории Инфраструктурное обеспечение международного бизнеса Подготовили студенты группы Т-1202 Сембина А. Токманова С

Инфраструктурное обеспечение международного бизнеса Подготовили студенты группы Т-1202 Сембина А. Токманова С Производственно-экономическая сфера муниципального образования

Производственно-экономическая сфера муниципального образования Маркетинговые исследования рынка товаров и услуг Западного микрорайона

Маркетинговые исследования рынка товаров и услуг Западного микрорайона Анализ рынка и оффер

Анализ рынка и оффер Унифицированные обозначения технических условий. Переход с ОКП на ОКПД 2 (общероссийский классификатор продукции)

Унифицированные обозначения технических условий. Переход с ОКП на ОКПД 2 (общероссийский классификатор продукции) Торговля — союзник производства

Торговля — союзник производства Как формируются данные об инфляции

Как формируются данные об инфляции Факторинг с регрессом

Факторинг с регрессом Ставка процента. Реальная и номинальная ставка процента

Ставка процента. Реальная и номинальная ставка процента Основы цифровой экономики. Лекция 2

Основы цифровой экономики. Лекция 2 Типы экономических систем. Закон спроса и поведение покупателей

Типы экономических систем. Закон спроса и поведение покупателей Роль государства в экономике

Роль государства в экономике Акционерное общество

Акционерное общество Разработка мероприятий по повышению производственной мощности предприятий нефтегазохимического комплекса

Разработка мероприятий по повышению производственной мощности предприятий нефтегазохимического комплекса Факторный анализ деятельности предприятия

Факторный анализ деятельности предприятия Предложение по улучшению

Предложение по улучшению Russia will provide Belarus with critical financial assistance in the amount of $1,5 billion

Russia will provide Belarus with critical financial assistance in the amount of $1,5 billion Экономический рост

Экономический рост Что такое российская инфляция и как с ней бороться

Что такое российская инфляция и как с ней бороться Тема 3 Рынок, спрос, предложение

Тема 3 Рынок, спрос, предложение Экономическое содержание государственного регулирования общественного воспроизводства

Экономическое содержание государственного регулирования общественного воспроизводства Значение и роль городов в мировой и национальной экономике

Значение и роль городов в мировой и национальной экономике Чистый капитализм

Чистый капитализм Управління міжнародного співробітництва

Управління міжнародного співробітництва