Слайд 2Типовую номенклатуру можно представить следующим образом:

сырье и материалы

возвратные отходы(вычитаются)

покупные изделия ,

полуфабрикаты и услуги производственного характера сторонних организаций

топливо и энергия на технологические цели

затраты на оплату труда производственных рабочих

отчисления на социальные нужды

расходы на подготовку и освоение производства

расходы на содержание и эксплуатацию оборудования

общепроизводственные расходы

общехозяйственные расходы

потери от брака

прочие производственные расходы

расходы на продау и др.

Слайд 3Прямые расходы непосредственно связаны с изготовлением конкретных видов продукции и по установленным

нормам их относят на себестоимость.

Косвенные расходы обусловлены изготовлением различных видов продукции, их включают в себестоимость пропорционально показателю, установленному отраслевой инструкцией по планированию себестоимости.

Основные расходы непосредственно связаны с технологическим процессом изготовления изделий.

Накладные расходы - это затраты, связанные с созданием необходимых условий для функционирования производства ,с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные , общехозяйственные расходы.

Пропорциональные( условно-переменные) - это затраты, сумма которых зависит непосредственно от изменения объема производства.

Непропорциональные( условно-постоянные) - это затраты, абсолютная величина которых при изменении объема производства не меняется или изменяется незначительно .

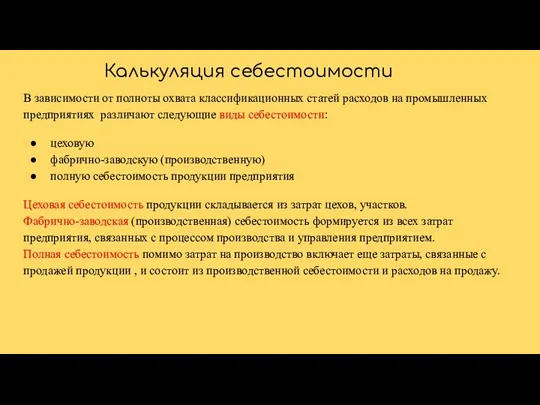

Слайд 4Калькуляция себестоимости

В зависимости от полноты охвата классификационных статей расходов на промышленных предприятиях

различают следующие виды себестоимости:

цеховую

фабрично-заводскую (производственную)

полную себестоимость продукции предприятия

Цеховая себестоимость продукции складывается из затрат цехов, участков.

Фабрично-заводская (производственная) себестоимость формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием.

Полная себестоимость помимо затрат на производство включает еще затраты, связанные с продажей продукции , и состоит из производственной себестоимости и расходов на продажу.

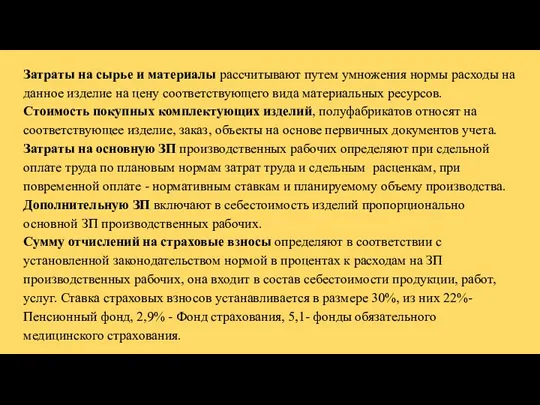

Слайд 5Затраты на сырье и материалы рассчитывают путем умножения нормы расходы на данное

изделие на цену соответствующего вида материальных ресурсов.

Стоимость покупных комплектующих изделий, полуфабрикатов относят на соответствующее изделие, заказ, объекты на основе первичных документов учета.

Затраты на основную ЗП производственных рабочих определяют при сдельной оплате труда по плановым нормам затрат труда и сдельным расценкам, при повременной оплате - нормативным ставкам и планируемому объему производства.

Дополнительную ЗП включают в себестоимость изделий пропорционально основной ЗП производственных рабочих.

Сумму отчислений на страховые взносы определяют в соответствии с установленной законодательством нормой в процентах к расходам на ЗП производственных рабочих, она входит в состав себестоимости продукции, работ, услуг. Ставка страховых взносов устанавливается в размере 30%, из них 22%- Пенсионный фонд, 2,9% - Фонд страхования, 5,1- фонды обязательного медицинского страхования.

Слайд 6Расходы ,связанные с подготовкой и освоением производства, включают в плановые калькуляции отдельных

видов продукции на основании сметы и планируемого объема выпуска продукции за установленный срок погашения затрат.

Косвенные затраты распределяют на себестоимость отдельных видов продукции различными методами.

Затраты на содержание и эксплуатацию оборудования распределяют на себестоимость отдельных изделий следующими методами: с помощью сметных ставок, рассчитываемых на основе коэффициенто-машино-часов; прямым расчетом соответствующих затрат на единицу продукции;пропорционально основной ЗП производственных рабочих.

Общепроизводственные (цеховые) расходы по отдельным видам изделий распределяют пропорционально основной ЗП производственных рабочих на изготавливаемую ими продукцию.

Слайд 7Плановую калькуляцию определяют при подготовке производства продукции, она предназначена для обоснования эффективности

проектируемых новых производств и технологических процессов, ее разрабатывают по укрупненным расходным нормативам.

Отчетная калькуляция показывает фактическую себестоимость единицы продукции. Ее составляют по тем же статьям затрат, что и плановую.

Слайд 8Методы учета затрат

В процессе перехода к рыночной экономике некоторые предприятия начали использовать

следующие два метода калькулирования из зарубежной практики : систему “Standart Cost” и систему “Direct Costing”.

Нормативный метод. Данный метод учета затрат и калькулирования себестоимости продукции применяют на предприятиях с массовым и серийным характером производства в первую очередь в обрабатывающих отраслях промышленности.

Позаказный метод. Данный метод учета затрат на производство и калькулирование себестоимости продукции используют в индивидуальном и мелкосерийном производствах сложных изделий.

Попередельный метод. Такой метод учета и калькулирования себестоимости применяют на предприятиях с комплексной обработкой сырья, материалов, где обрабатываемые сырье , материалы проходят в нескольких типах обработки-переделах. Различают бесполуфабрикатный и полуфабрикатный варианты учета.

Байкальская школа прикладной политэкономии

Байкальская школа прикладной политэкономии Проект создания свободной экономической зоны на территории Андреапольского района

Проект создания свободной экономической зоны на территории Андреапольского района Предприятие: сущность и признаки

Предприятие: сущность и признаки Всё о деньгах. Внеклассное мероприятие

Всё о деньгах. Внеклассное мероприятие Введение в экономику

Введение в экономику Высшее образование в области государственного и муниципального управления. Лекция 1

Высшее образование в области государственного и муниципального управления. Лекция 1 Расчет инвестиций в оборотные средства предприятия

Расчет инвестиций в оборотные средства предприятия Пенсионная система Франции

Пенсионная система Франции Доходы ФСС

Доходы ФСС Эластичность спроса и предложения

Эластичность спроса и предложения Десять заповедей науки экономики

Десять заповедей науки экономики Поведение предприятия в условиях олигополии. Модели олигополии

Поведение предприятия в условиях олигополии. Модели олигополии Борьба с контрабандой и обеспечение экономической безопасности

Борьба с контрабандой и обеспечение экономической безопасности Персонал организации предприятия: организация и оплата труда

Персонал организации предприятия: организация и оплата труда Корпоративні стратегії розширення міжнародного бізнесу

Корпоративні стратегії розширення міжнародного бізнесу Отраслевая специфика применения аутсорсинга (на примере финансовой отрасли)

Отраслевая специфика применения аутсорсинга (на примере финансовой отрасли) Курские предприниматели о франчайзинге (по заказу Ассоциации МКК ЦПП Курской области)

Курские предприниматели о франчайзинге (по заказу Ассоциации МКК ЦПП Курской области) Фирмы в экономике

Фирмы в экономике Издержки производства

Издержки производства Модели рынка в игре

Модели рынка в игре Невидимая рука и совершенный барьер. Ценовая дискриминация

Невидимая рука и совершенный барьер. Ценовая дискриминация Государство и экономика. Задания для выполнения

Государство и экономика. Задания для выполнения Картели и их роли в современной экономике

Картели и их роли в современной экономике Глобальные проблемы мировой экономики

Глобальные проблемы мировой экономики Влияние унификации элементов пространственных металлических конструкций на их технико-экономические показатели

Влияние унификации элементов пространственных металлических конструкций на их технико-экономические показатели Экономические системы. Собственность

Экономические системы. Собственность Теория производства

Теория производства Анализ и выводы по деятельности АО АТС. Курсовая работа

Анализ и выводы по деятельности АО АТС. Курсовая работа