- Нормирование материально-технических ресурсов автотранспортного предприятия

Содержание

- 2. план 1.Сущность и значение нормирования материально-технических ресурсов 2.Виды норм материально-технических ресурсов 3.Методы нормирования МТР

- 3. 1.Сущность и значение нормирования материально-технических ресурсов Вследствие специфики производственного процесса АТП не требуют сырья для производства

- 4. В производстве материальные ресурсы выступают как производственные запасы. Наибольшую часть оборотных фондов составляют материальные ресурсы, а

- 5. Комплексное использование ресурсов, их экономия во многом зависят от норм расхода материальных ресурсов и порядка нормирования

- 6. Норма расхода по своему содержанию является плановой величиной. Ее нельзя приравнивать с фактическими расходами, сложившимися при

- 7. Разработка прогрессивных норм и нормативов предшествует планированию работы предприятия. Нормирование материально- технических ресурсов — это процесс

- 8. Процесс нормирования расхода материальных ресурсов включает: - изучение влияния условий производства, определяющих расход сырья, материалов, топлива

- 9. - определение расхода материальных ресурсов, необходимого для выполнения определенной работы, исходя из сложившегося технического и организационного

- 10. Различают: нормы расхода материальных ресурсов нормативы расхода материальных ресурсов.

- 11. Норма расхода материалов, топлива, энергии представляет собой оптимальную величину затрат материальных ресурсов на изготовление единицы продукции

- 12. Норматив расхода представляет собой расчетную величину материальных ресурсов, приходящуюся на определенную единицу измерения (вес, длина, объем,

- 13. Нормы и нормативы должны быть научно обоснованными, отражать общественно необходимые затраты материалов на единицу продукции, строиться

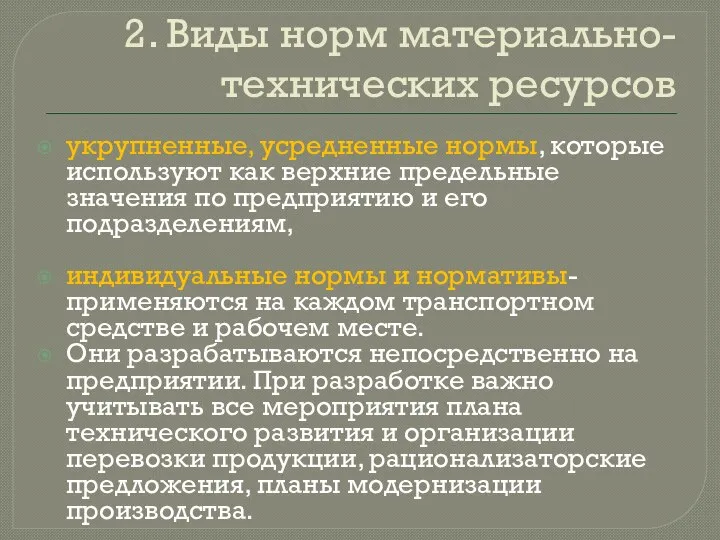

- 14. 2. Виды норм материально-технических ресурсов укрупненные, усредненные нормы, которые используют как верхние предельные значения по предприятию

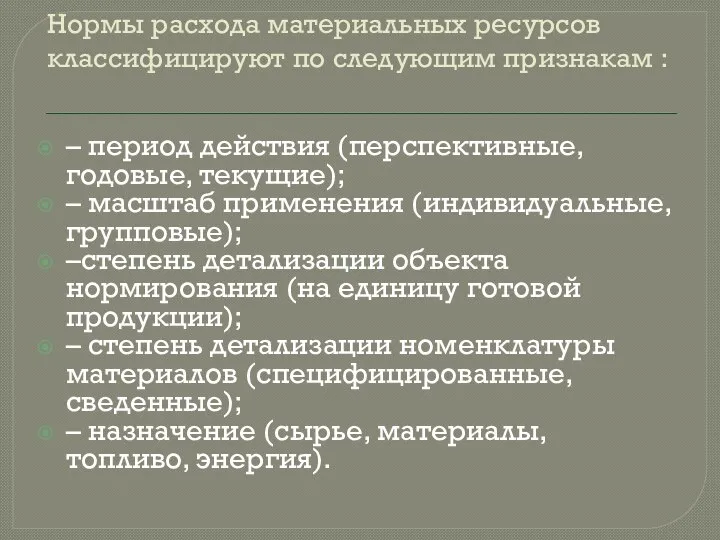

- 15. Нормы расхода материальных ресурсов классифицируют по следующим признакам : – период действия (перспективные, годовые, текущие); –

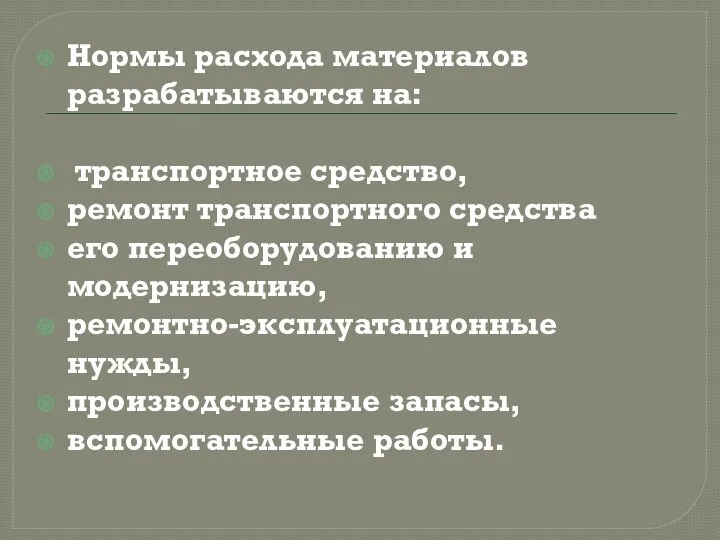

- 16. Нормы расхода материалов разрабатываются на: транспортное средство, ремонт транспортного средства его переоборудованию и модернизацию, ремонтно-эксплуатационные нужды,

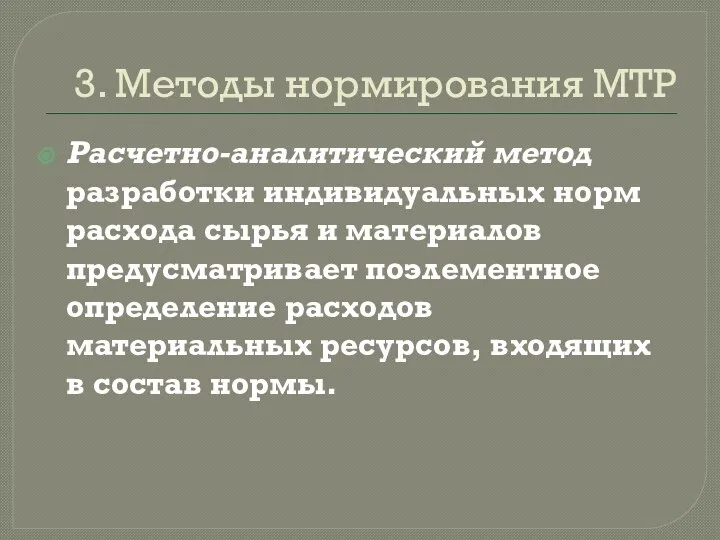

- 17. 3. Методы нормирования МТР Расчетно-аналитический метод разработки индивидуальных норм расхода сырья и материалов предусматривает поэлементное определение

- 18. Опытный метод разработки индивидуальных норм расхода сырья, материалов, топлива и энергии имеет два направления — опытно-лабораторный

- 19. Опытно-лабораторный метод основан на замерах расхода материальных ресурсов и объемов произведенной продукции в лабораторных условиях. Этот

- 20. Опытно-производственный метод основан на замерах расхода материальных ресурсов непосредственно в условиях промышленной эксплуатации. Условия проведения производственного

- 21. Отчетно-статистический метод заключается в определении среднестатистической величины удельного (фактического) расхода материальных ресурсов на производство единицы продукции

- 22. Нормы расхода всех видов материальных ресурсов пересматриваются по мере совершенствования конструкции транспортного средства, машин, силовых установок,

- 24. Скачать презентацию

Слайд 2план

1.Сущность и значение нормирования материально-технических ресурсов

2.Виды норм материально-технических ресурсов

3.Методы нормирования МТР

план

1.Сущность и значение нормирования материально-технических ресурсов

2.Виды норм материально-технических ресурсов

3.Методы нормирования МТР

Слайд 31.Сущность и значение нормирования материально-технических ресурсов

Вследствие специфики производственного процесса АТП не требуют

1.Сущность и значение нормирования материально-технических ресурсов

Вследствие специфики производственного процесса АТП не требуют

Слайд 4В производстве материальные ресурсы выступают как производственные запасы. Наибольшую часть оборотных фондов

В производстве материальные ресурсы выступают как производственные запасы. Наибольшую часть оборотных фондов

Слайд 5Комплексное использование ресурсов, их экономия во многом зависят от норм расхода материальных

Комплексное использование ресурсов, их экономия во многом зависят от норм расхода материальных

Слайд 6Норма расхода по своему содержанию является плановой величиной. Ее нельзя приравнивать с

Норма расхода по своему содержанию является плановой величиной. Ее нельзя приравнивать с

Слайд 7Разработка прогрессивных норм и нормативов предшествует планированию работы предприятия.

Нормирование материально- технических ресурсов

Разработка прогрессивных норм и нормативов предшествует планированию работы предприятия.

Нормирование материально- технических ресурсов

Слайд 8Процесс нормирования расхода материальных ресурсов включает:

- изучение влияния условий производства, определяющих

Процесс нормирования расхода материальных ресурсов включает:

- изучение влияния условий производства, определяющих

Слайд 9- определение расхода материальных ресурсов, необходимого для выполнения определенной работы, исходя из

- определение расхода материальных ресурсов, необходимого для выполнения определенной работы, исходя из

Слайд 10Различают:

нормы расхода материальных ресурсов

нормативы расхода материальных ресурсов.

Различают:

нормы расхода материальных ресурсов

нормативы расхода материальных ресурсов.

Слайд 11Норма расхода

материалов, топлива, энергии представляет собой оптимальную величину затрат материальных ресурсов на

Норма расхода

материалов, топлива, энергии представляет собой оптимальную величину затрат материальных ресурсов на

Слайд 12Норматив расхода

представляет собой расчетную величину материальных ресурсов, приходящуюся на определенную единицу измерения

Норматив расхода

представляет собой расчетную величину материальных ресурсов, приходящуюся на определенную единицу измерения

Слайд 13Нормы и нормативы должны быть

научно обоснованными,

отражать общественно необходимые затраты материалов

Нормы и нормативы должны быть

научно обоснованными,

отражать общественно необходимые затраты материалов

Слайд 142. Виды норм материально-технических ресурсов

укрупненные, усредненные нормы, которые используют как верхние предельные

2. Виды норм материально-технических ресурсов

укрупненные, усредненные нормы, которые используют как верхние предельные

Слайд 15Нормы расхода материальных ресурсов классифицируют по следующим признакам :

– период действия (перспективные,

Нормы расхода материальных ресурсов классифицируют по следующим признакам :

– период действия (перспективные,

Слайд 16Нормы расхода материалов разрабатываются на:

транспортное средство,

ремонт транспортного средства

его переоборудованию

Нормы расхода материалов разрабатываются на:

транспортное средство,

ремонт транспортного средства

его переоборудованию

Слайд 173. Методы нормирования МТР

Расчетно-аналитический метод разработки индивидуальных норм расхода сырья и материалов

3. Методы нормирования МТР

Расчетно-аналитический метод разработки индивидуальных норм расхода сырья и материалов

Слайд 18Опытный метод разработки индивидуальных норм расхода сырья, материалов, топлива и энергии имеет

Опытный метод разработки индивидуальных норм расхода сырья, материалов, топлива и энергии имеет

Слайд 19Опытно-лабораторный метод основан на замерах расхода материальных ресурсов и объемов произведенной продукции

Опытно-лабораторный метод основан на замерах расхода материальных ресурсов и объемов произведенной продукции

Слайд 20Опытно-производственный метод основан на замерах расхода материальных ресурсов непосредственно в условиях промышленной

Опытно-производственный метод основан на замерах расхода материальных ресурсов непосредственно в условиях промышленной

Слайд 21Отчетно-статистический метод заключается в определении среднестатистической величины удельного (фактического) расхода материальных ресурсов

Отчетно-статистический метод заключается в определении среднестатистической величины удельного (фактического) расхода материальных ресурсов

Слайд 22Нормы расхода всех видов материальных ресурсов пересматриваются по мере совершенствования конструкции транспортного

Нормы расхода всех видов материальных ресурсов пересматриваются по мере совершенствования конструкции транспортного

Слияние и поглощения как примеры агрегирования экономических систем

Слияние и поглощения как примеры агрегирования экономических систем УССР в период послевоенного восстановления

УССР в период послевоенного восстановления Динамика по РСЦ

Динамика по РСЦ Єкономікс – наука і господарство

Єкономікс – наука і господарство Рыночные риски

Рыночные риски Принципы построения системы экономической безопасности фирмы, понятие политики и стратегии экономической безопасности фирмы

Принципы построения системы экономической безопасности фирмы, понятие политики и стратегии экономической безопасности фирмы Оценка эффективности инновационной политики сибирских регионов в контексте обеспечения экономической безопасности

Оценка эффективности инновационной политики сибирских регионов в контексте обеспечения экономической безопасности Экономика. 10 класс. Сдвиг кривой предложения. Задание 1-5

Экономика. 10 класс. Сдвиг кривой предложения. Задание 1-5 Задание 28. Рациональное поведение потребителя

Задание 28. Рациональное поведение потребителя Международная экономическая интеграция

Международная экономическая интеграция Учёт и анализ движения, состояния и эффективности использования основных средств

Учёт и анализ движения, состояния и эффективности использования основных средств Глобальные проблемы человечества

Глобальные проблемы человечества Классификация предприятий

Классификация предприятий Внешняя экономическая деятельность. Импорт. Экспорт. ВВП. Отношение между Россией и ОАЭ

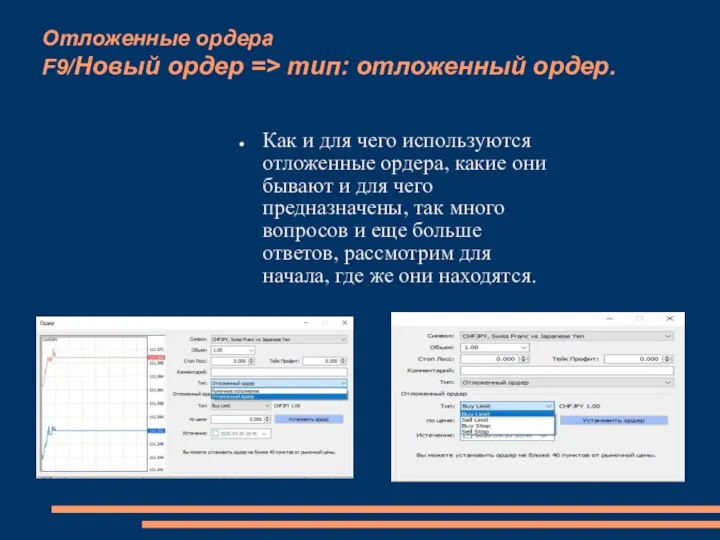

Внешняя экономическая деятельность. Импорт. Экспорт. ВВП. Отношение между Россией и ОАЭ Отложенные ордера

Отложенные ордера Бартерные сделки как разновидность мены

Бартерные сделки как разновидность мены Рынок и конкуренция

Рынок и конкуренция Задание 3.3 Энергия жизни

Задание 3.3 Энергия жизни Математические методы оценки инвестиций. Лекция №7.2

Математические методы оценки инвестиций. Лекция №7.2 Факторный анализ деятельности предприятия

Факторный анализ деятельности предприятия Труд – деятельность людей с целью создания необходимых благ

Труд – деятельность людей с целью создания необходимых благ Инновации Великого Камня

Инновации Великого Камня 8_klass_glavnye_voprosf_ekonomiki

8_klass_glavnye_voprosf_ekonomiki Экономика фирмы. Тема 9

Экономика фирмы. Тема 9 Производство и издержки в рыночной экономике

Производство и издержки в рыночной экономике Развитие общества

Развитие общества Основные договоры: ключевые положения и значение для развития европейской интеграции

Основные договоры: ключевые положения и значение для развития европейской интеграции Автономная система электроснабжения осветительных установок

Автономная система электроснабжения осветительных установок