- Основной капитал предприятия

Содержание

- 2. План: 1. Понятие и виды Основных фондов 2. Виды денежной оценки ОПФ. 3. Износ и амортизация

- 3. 1. Определение Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при

- 4. Производственные фонды Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные

- 5. Непроизводственные фонды Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома, детские сады, клубы,

- 6. Сущность ОПФ они вещественно воплощены в средствах труда; их стоимость по частям переносится на продукцию; они

- 7. Признаки ОПФ Функционирует длительное время, многократно участвует в производстве продуктов и услуг Переносит свою стоимость на

- 9. Материальные ОПФ Здания (кроме жилья). Сооружения. Жилища. Машины и оборудование. Транспортные средства. Инструмент, производственный и хозяйственный

- 10. 2. Виды денежной оценки ОПФ Первоначальная стоимость Стоимость приобретения новых основных фондов с учетом стоимости их

- 11. ИСТОЧНИКИ ФОРМИРОВАНИЯ ОСНОВНЫХ ФОНДОВ Взносы учредителей в уставный капитал основными фондами Ассигнования из бюджета на формирование

- 12. 3.

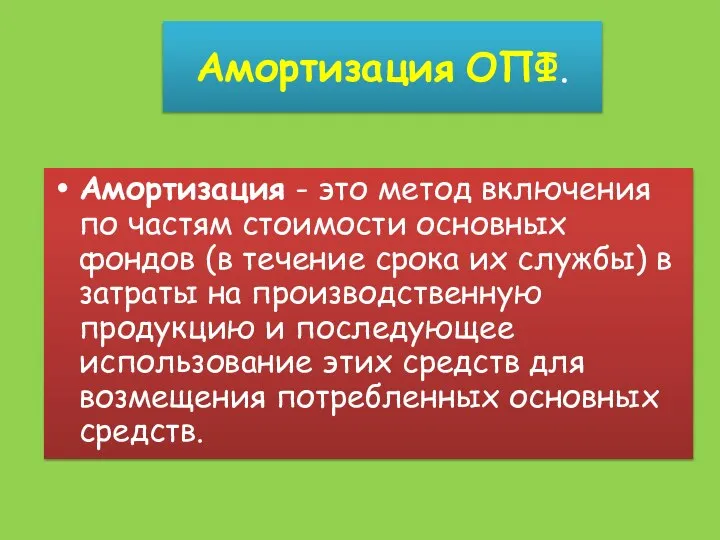

- 13. Амортизация ОПФ. Амортизация - это метод включения по частям стоимости основных фондов (в течение срока их

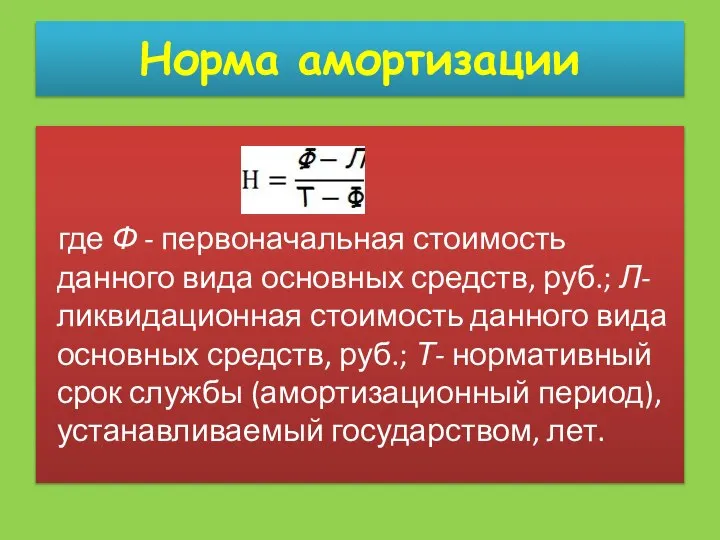

- 14. Норма амортизации где Ф - первоначальная стоимость данного вида основных средств, руб.; Л-ликвидационная стоимость данного вида

- 15. Способы начисления амортизации Линейный способ Способ уменьшения остатка Способ списания стоимости по сумме чисел лет срока

- 16. Состояния основных фондов

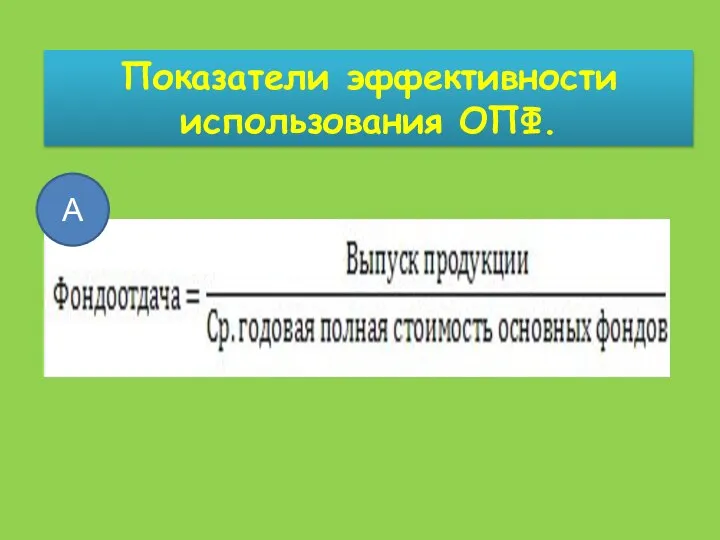

- 17. Показатели эффективности использования ОПФ. А

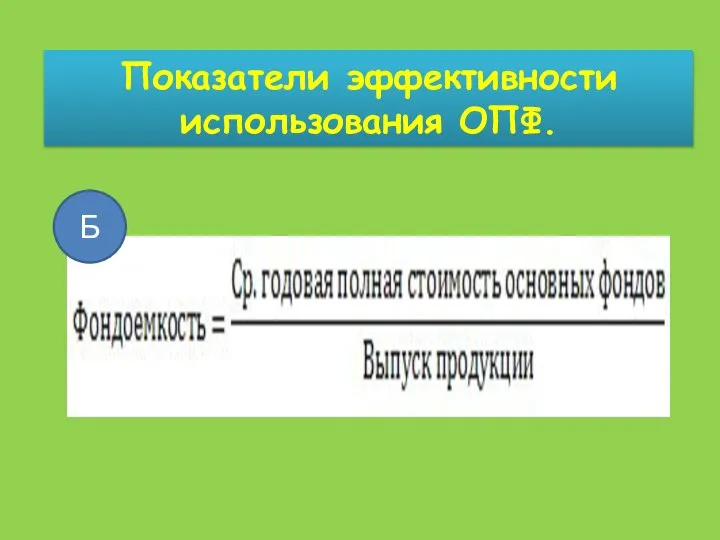

- 18. Показатели эффективности использования ОПФ. Б

- 19. Показатели эффективности использования ОПФ. В

- 21. Скачать презентацию

Слайд 31. Определение

Основные фонды - это средства труда, которые многократно участвуют в производственном

1. Определение

Основные фонды - это средства труда, которые многократно участвуют в производственном

Слайд 4Производственные фонды

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки,

Производственные фонды

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки,

Слайд 5Непроизводственные фонды

Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома,

Непроизводственные фонды

Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома,

Слайд 6Сущность ОПФ

они вещественно воплощены в средствах труда;

их стоимость по частям переносится на

Сущность ОПФ

они вещественно воплощены в средствах труда;

их стоимость по частям переносится на

Слайд 7Признаки ОПФ

Функционирует длительное время, многократно участвует в производстве продуктов и услуг

Переносит свою

Признаки ОПФ

Функционирует длительное время, многократно участвует в производстве продуктов и услуг

Переносит свою

Слайд 9Материальные ОПФ

Здания (кроме жилья).

Сооружения.

Жилища.

Машины и оборудование.

Транспортные средства.

Инструмент, производственный и хозяйственный инвентарь.

Рабочий и

Материальные ОПФ

Здания (кроме жилья).

Сооружения.

Жилища.

Машины и оборудование.

Транспортные средства.

Инструмент, производственный и хозяйственный инвентарь.

Рабочий и

Слайд 102. Виды денежной оценки ОПФ

Первоначальная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки и

2. Виды денежной оценки ОПФ

Первоначальная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки и

Слайд 11ИСТОЧНИКИ

ФОРМИРОВАНИЯ

ОСНОВНЫХ

ФОНДОВ

Взносы

учредителей в

уставный капитал

основными фондами

Ассигнования из

бюджета на

формирование

уставного капитала

Безвозмездное получение от государственных органов и

ИСТОЧНИКИ

ФОРМИРОВАНИЯ

ОСНОВНЫХ

ФОНДОВ

Взносы

учредителей в

уставный капитал

основными фондами

Ассигнования из

бюджета на

формирование

уставного капитала

Безвозмездное получение от государственных органов и

Слайд 123.

3.

Слайд 13Амортизация ОПФ.

Амортизация - это метод включения по частям стоимости основных фондов (в течение

Амортизация ОПФ.

Амортизация - это метод включения по частям стоимости основных фондов (в течение

Слайд 14Норма амортизации

где Ф - первоначальная стоимость данного вида основных средств, руб.; Л-ликвидационная стоимость данного вида

Норма амортизации

где Ф - первоначальная стоимость данного вида основных средств, руб.; Л-ликвидационная стоимость данного вида

Слайд 15Способы начисления

амортизации

Линейный способ

Способ уменьшения остатка

Способ списания стоимости

по сумме чисел лет срока

полезного использования

Способ

Способы начисления

амортизации

Линейный способ

Способ уменьшения остатка

Способ списания стоимости

по сумме чисел лет срока

полезного использования

Способ

Слайд 16Состояния основных

фондов

Состояния основных

фондов

Слайд 17Показатели эффективности использования ОПФ.

А

Показатели эффективности использования ОПФ.

А

Слайд 18Показатели эффективности использования ОПФ.

Б

Показатели эффективности использования ОПФ.

Б

Слайд 19Показатели эффективности использования ОПФ.

В

Показатели эффективности использования ОПФ.

В

Что такое инфляция

Что такое инфляция Великая депрессия. Что такое глобальный кризис экономики

Великая депрессия. Что такое глобальный кризис экономики Производство, как основа экономики

Производство, как основа экономики Основные экономические школы в анализе макроэкономики

Основные экономические школы в анализе макроэкономики Глобальные проблемы человечества

Глобальные проблемы человечества Финансовая и бюджетная системы государства. (Тема 13)

Финансовая и бюджетная системы государства. (Тема 13) Сен-Симон. Катехизис промышленников

Сен-Симон. Катехизис промышленников Реальный сектор экономики: МСП

Реальный сектор экономики: МСП Безработица, уровень безработицы, формы безработицы

Безработица, уровень безработицы, формы безработицы Анализ внутрироссийской ситуации, влияющей на внутренний спрос на товары и услуги, в том числе приобретаемые за рубежом

Анализ внутрироссийской ситуации, влияющей на внутренний спрос на товары и услуги, в том числе приобретаемые за рубежом Мировой экономический кризис

Мировой экономический кризис Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми

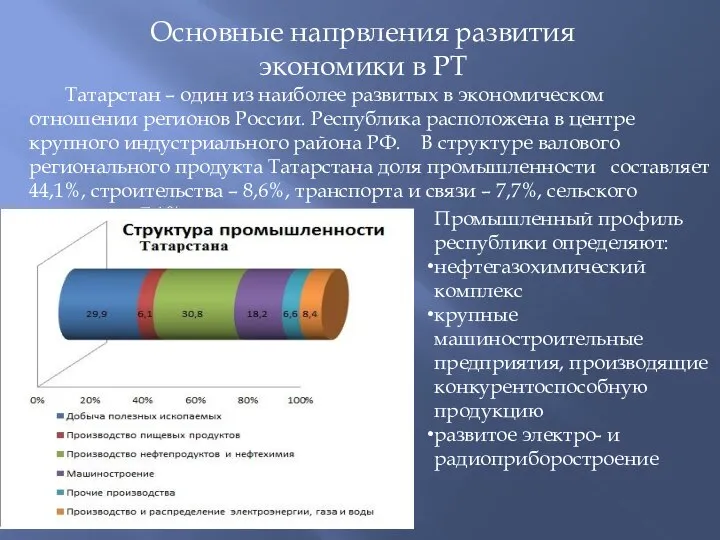

Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми Основные напрвления развития экономики в РТ

Основные напрвления развития экономики в РТ ЛИК:КОНТРАГЕНТ и ЛИК:БИЗНЕС

ЛИК:КОНТРАГЕНТ и ЛИК:БИЗНЕС Организация работы и расчет экономических показателей участка механической обработки

Организация работы и расчет экономических показателей участка механической обработки Понятие экономики

Понятие экономики Вводный урок экономики

Вводный урок экономики Экономика и финансы СМИ. Лекция 2

Экономика и финансы СМИ. Лекция 2 Тарифное регулирование и естественные монополии

Тарифное регулирование и естественные монополии Макроэкономические процессы в экономике страны

Макроэкономические процессы в экономике страны Анализ изменений показателей работы ООО Глацем

Анализ изменений показателей работы ООО Глацем Ситуационный подход к управлению

Ситуационный подход к управлению Малый бизнес в Японии

Малый бизнес в Японии Устойчивость работы объектов экономики в чрезвычайных ситуациях

Устойчивость работы объектов экономики в чрезвычайных ситуациях Теоретико-методологические подходы к проблеме риска

Теоретико-методологические подходы к проблеме риска Центрально-черноземный экономический район

Центрально-черноземный экономический район Організація розвитку бухгалтерського обліку. Види планів розвитку обліку. Організація впровадження системи обліку. (Лекція №9)

Організація розвитку бухгалтерського обліку. Види планів розвитку обліку. Організація впровадження системи обліку. (Лекція №9) Производство – главный источник экономических благ

Производство – главный источник экономических благ