- Основные фонды предприятия

Содержание

- 2. Основные фонды предприятия: Понятие, сущность, значение основных фондов, их классификация Основные фонды в денежном выражении Амортизация,

- 3. Основные фонды промышленного предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе

- 4. Классификация ОФ: В зависимости от характера участия ОФ в сфере материального производства: Производственные - ОФ функционируют

- 5. Виды в зависимости от целевого назначения: Здания Сооружения Передаточные устройства Машины и оборудование Транспортная техника Инструменты

- 6. Основные фонды в зависимости от непосредственного участия в производственном процессе подразделяются на: Активные (обслуживают решающие участки

- 7. Денежная оценка основных фондов отражается в учете по: Первоначальной стоимости Восстановительной стоимости Полной стоимости Остаточной стоимости

- 8. Первоначальная стоимость В повседневной практике ОФ учитываются и планируются по первоначальной стоимости Представляет собой стоимость приобретения

- 9. Восстановительная стоимость Выражает стоимость воспроизводства ОФ на момент их переоценки, то есть она отражает затраты на

- 10. Полная стоимость Рассчитывается без учета той стоимости, которая по частям переносится на готовую продукцию

- 11. Остаточная стоимость Это разница между первоначальной стоимостью и начисленным износом Она позволяет судить о степени изношенности

- 12. Амортизация Это денежное выражение перенесенной части стоимости основных фондов Осуществляется для накопления необходимых денежных средств в

- 13. Норма амортизации Размер амортизационных отчислений представляет собой норму амортизации Норма амортизации – это отношение годовой суммы

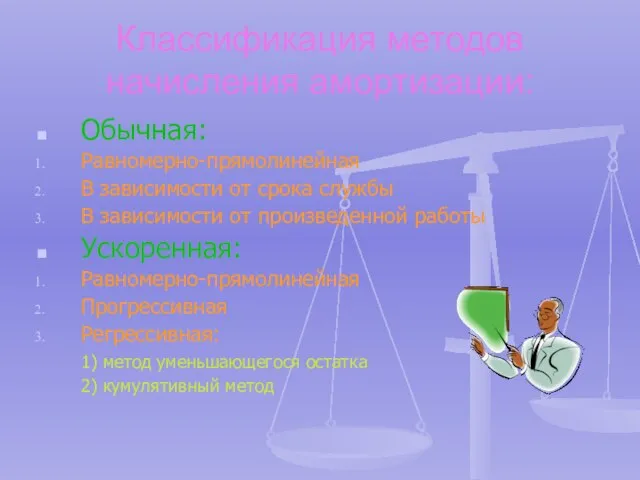

- 14. Классификация методов начисления амортизации: Обычная: Равномерно-прямолинейная В зависимости от срока службы В зависимости от произведенной работы

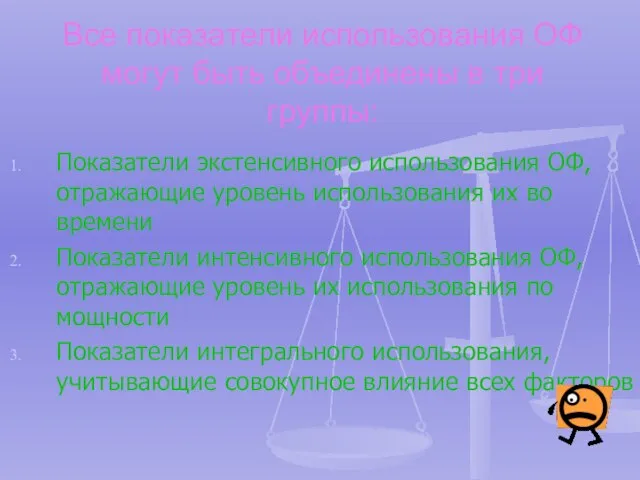

- 15. Все показатели использования ОФ могут быть объединены в три группы: Показатели экстенсивного использования ОФ, отражающие уровень

- 17. Скачать презентацию

Слайд 2Основные фонды предприятия:

Понятие, сущность, значение основных фондов, их классификация

Основные фонды в денежном

Основные фонды предприятия:

Понятие, сущность, значение основных фондов, их классификация

Основные фонды в денежном

Слайд 3Основные фонды промышленного предприятия

представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом,

Основные фонды промышленного предприятия

представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом,

Слайд 4Классификация ОФ:

В зависимости от характера участия ОФ в сфере материального производства:

Производственные -

Классификация ОФ:

В зависимости от характера участия ОФ в сфере материального производства:

Производственные -

Слайд 5Виды

в зависимости от целевого назначения:

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Транспортная техника

Инструменты

Производственный инвентарь

Виды

в зависимости от целевого назначения:

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Транспортная техника

Инструменты

Производственный инвентарь

Слайд 6Основные фонды

в зависимости от непосредственного участия в производственном процессе подразделяются на:

Активные (обслуживают

Основные фонды

в зависимости от непосредственного участия в производственном процессе подразделяются на:

Активные (обслуживают

Слайд 7Денежная оценка основных фондов отражается в учете по:

Первоначальной стоимости

Восстановительной стоимости

Полной стоимости

Остаточной стоимости

Денежная оценка основных фондов отражается в учете по:

Первоначальной стоимости

Восстановительной стоимости

Полной стоимости

Остаточной стоимости

Слайд 8Первоначальная стоимость

В повседневной практике ОФ учитываются и планируются по первоначальной стоимости

Представляет собой

Первоначальная стоимость

В повседневной практике ОФ учитываются и планируются по первоначальной стоимости

Представляет собой

Слайд 9Восстановительная стоимость

Выражает стоимость воспроизводства ОФ на момент их переоценки, то есть она

Восстановительная стоимость

Выражает стоимость воспроизводства ОФ на момент их переоценки, то есть она

Слайд 10Полная стоимость

Рассчитывается без учета той стоимости, которая по частям переносится на готовую

Полная стоимость

Рассчитывается без учета той стоимости, которая по частям переносится на готовую

Слайд 11Остаточная стоимость

Это разница между первоначальной стоимостью и начисленным износом

Она позволяет судить о

Остаточная стоимость

Это разница между первоначальной стоимостью и начисленным износом

Она позволяет судить о

Слайд 12Амортизация

Это денежное выражение перенесенной части стоимости основных фондов

Осуществляется для накопления необходимых денежных

Амортизация

Это денежное выражение перенесенной части стоимости основных фондов

Осуществляется для накопления необходимых денежных

Слайд 13Норма амортизации

Размер амортизационных отчислений представляет собой норму амортизации

Норма амортизации – это отношение

Норма амортизации

Размер амортизационных отчислений представляет собой норму амортизации

Норма амортизации – это отношение

Слайд 14Классификация методов начисления амортизации:

Обычная:

Равномерно-прямолинейная

В зависимости от срока службы

В зависимости от произведенной работы

Ускоренная:

Равномерно-прямолинейная

Прогрессивная

Регрессивная:

1)

Классификация методов начисления амортизации:

Обычная:

Равномерно-прямолинейная

В зависимости от срока службы

В зависимости от произведенной работы

Ускоренная:

Равномерно-прямолинейная

Прогрессивная

Регрессивная:

1)

Слайд 15Все показатели использования ОФ могут быть объединены в три группы:

Показатели экстенсивного использования

Все показатели использования ОФ могут быть объединены в три группы:

Показатели экстенсивного использования

Инициатива Бесплатная ярмарка. Минск

Инициатива Бесплатная ярмарка. Минск Налог на добавленную стоимость

Налог на добавленную стоимость Мировая транспортная система

Мировая транспортная система Информация о реализации национальных проектов. Шаблон

Информация о реализации национальных проектов. Шаблон Sphere. Инновации в вашу жизнь

Sphere. Инновации в вашу жизнь Краткая экономическая история России до 1917 года

Краткая экономическая история России до 1917 года Предпосылки формирования цифровой экономики

Предпосылки формирования цифровой экономики Государственное регулирование экономики

Государственное регулирование экономики Ступени успеха. Городской сетевой проект

Ступени успеха. Городской сетевой проект Классификация номеров. Категории номеров

Классификация номеров. Категории номеров Современная российская экономика

Современная российская экономика Тема 3 Рынок, спрос, предложение

Тема 3 Рынок, спрос, предложение 8_klass_rynok

8_klass_rynok Эластичность спроса и предложения 10 класс

Эластичность спроса и предложения 10 класс Империализм - высшая стадия развития капитализма

Империализм - высшая стадия развития капитализма Экономическая наука России XVIII - XIX века

Экономическая наука России XVIII - XIX века Рыночное равновесие

Рыночное равновесие Общественное здоровье как экономическая категория

Общественное здоровье как экономическая категория Депозитные операции банков Выполнила: Клеутина С.А.

Депозитные операции банков Выполнила: Клеутина С.А. Управление человеком и управление группой

Управление человеком и управление группой Понятие спрос

Понятие спрос Издержки производства

Издержки производства Экономика труда. Лекция 1

Экономика труда. Лекция 1 Экономическое значение кредита. Функции кредита Подготовила: Клеутина С.А. Группа МЭ-092

Экономическое значение кредита. Функции кредита Подготовила: Клеутина С.А. Группа МЭ-092 Материальные и экономические трудности

Материальные и экономические трудности Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092

Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092 Расчет экономической эффективности

Расчет экономической эффективности Факторы производства и факторные доходы

Факторы производства и факторные доходы