- Нематериальные активы и методы их оценки

Содержание

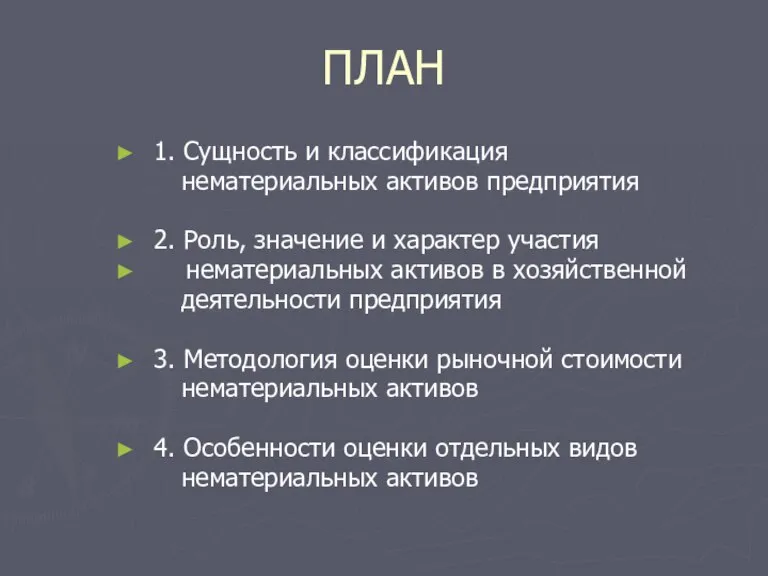

- 2. ПЛАН 1. Сущность и классификация нематериальных активов предприятия 2. Роль, значение и характер участия нематериальных активов

- 3. 1. Сущность и классификация нематериальных активов предприятия В настоящее время в имущественном потенциале предприятий неуклонно растет

- 4. Определим специфические черты нематериальных активов: отсутствие материальной основы для получения выгод; условная неотделимость от субъекта ведения

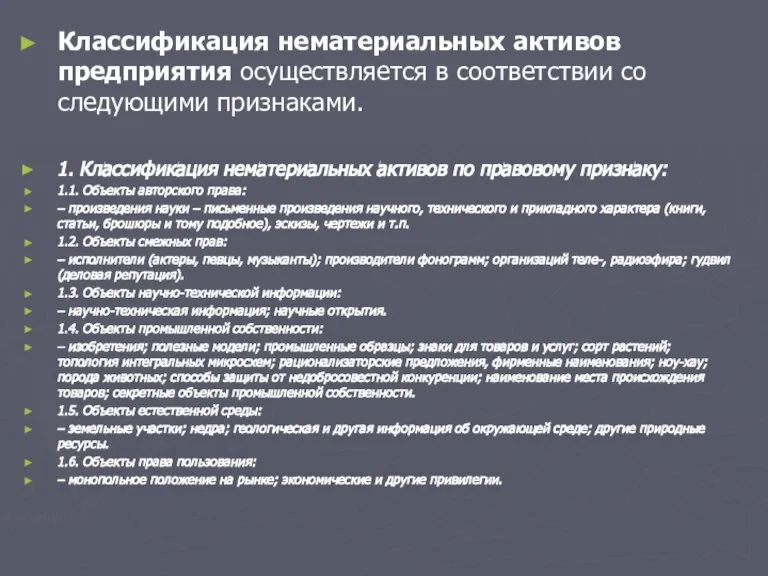

- 5. Классификация нематериальных активов предприятия осуществляется в соответствии со следующими признаками. 1. Классификация нематериальных активов по правовому

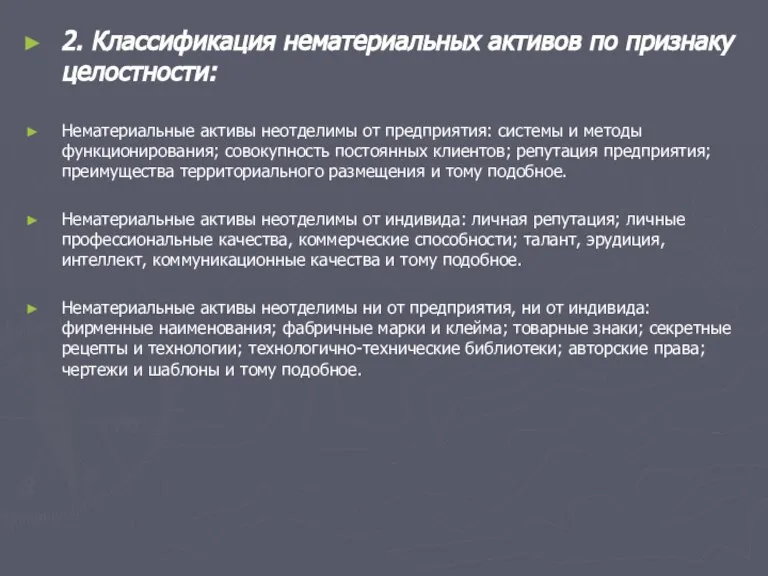

- 6. 2. Классификация нематериальных активов по признаку целостности: Нематериальные активы неотделимы от предприятия: системы и методы функционирования;

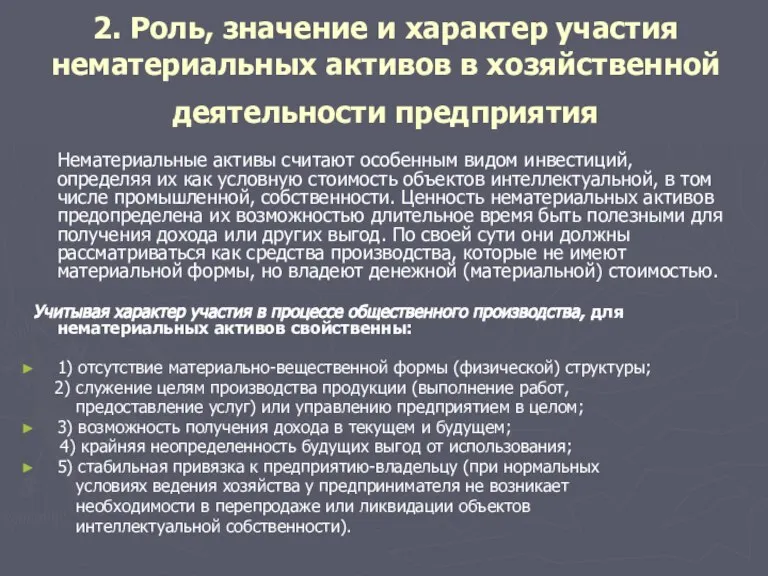

- 7. 2. Роль, значение и характер участия нематериальных активов в хозяйственной деятельности предприятия Нематериальные активы считают особенным

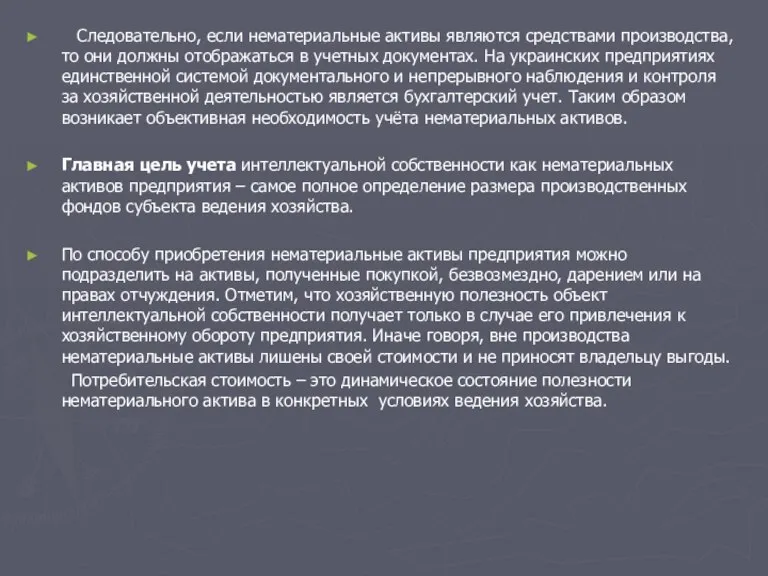

- 8. Следовательно, если нематериальные активы являются средствами производства, то они должны отображаться в учетных документах. На украинских

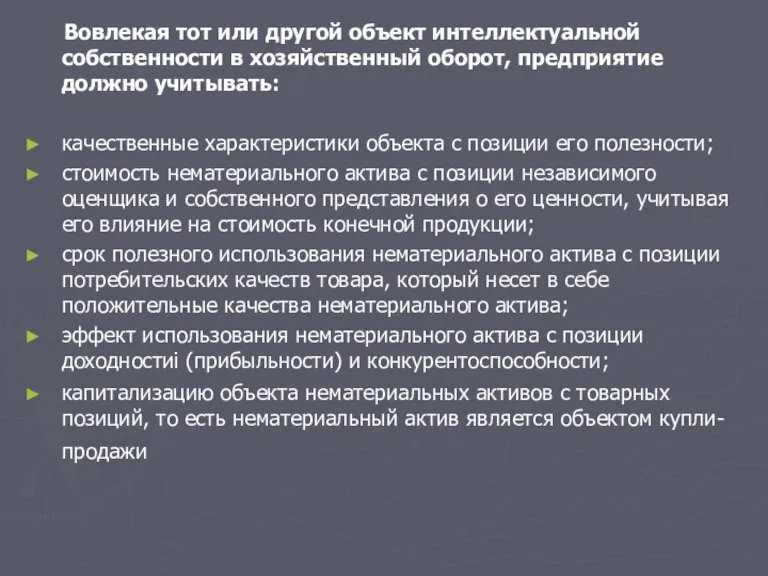

- 9. Вовлекая тот или другой объект интеллектуальной собственности в хозяйственный оборот, предприятие должно учитывать: качественные характеристики объекта

- 10. С позиции полезности нематериальные активы нужно исследовать в контексте согласованности со стратегией и тактикой развития, предприятия

- 11. С позиции срока использования покупателю нематериального актива следует учитывать жизненный цикл продукта, а также связанных с

- 12. 3. Методология оценки рыночной стоимости нематериальных активов По своей сути объекты интеллектуальной собственности не имеют материальной

- 13. За методологическое основание оценки нематериальных активов целесообразно принимать базовые принципы ценообразования, которые были выработаны на протяжении

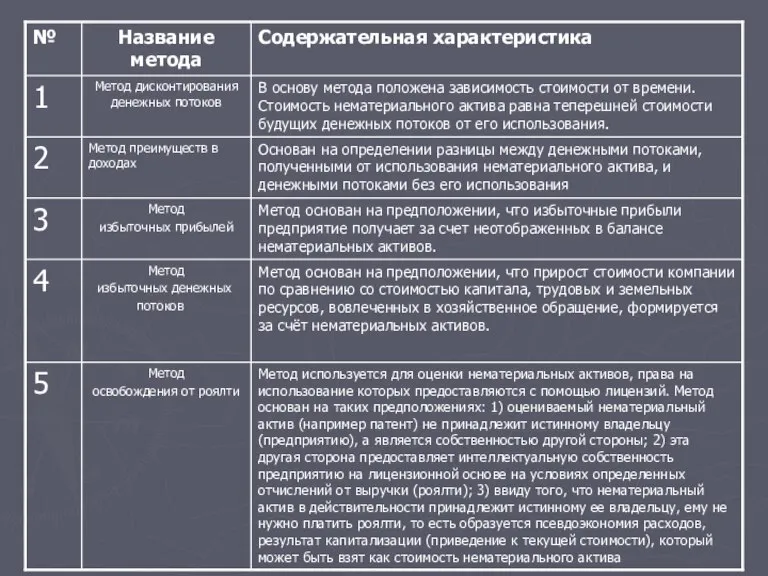

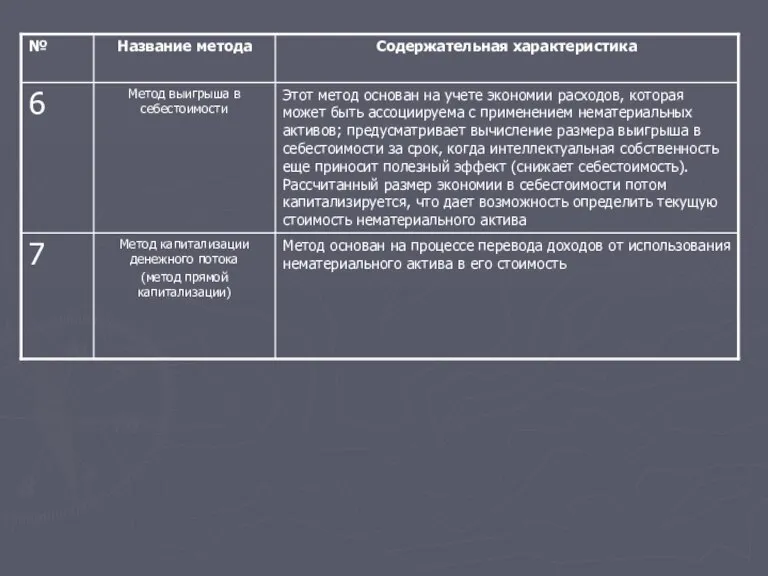

- 14. В процессе оценки нематериальных активов используют общепринятые подходы: доходный, затратный и рыночный (сравнительный). Доходный подход основан

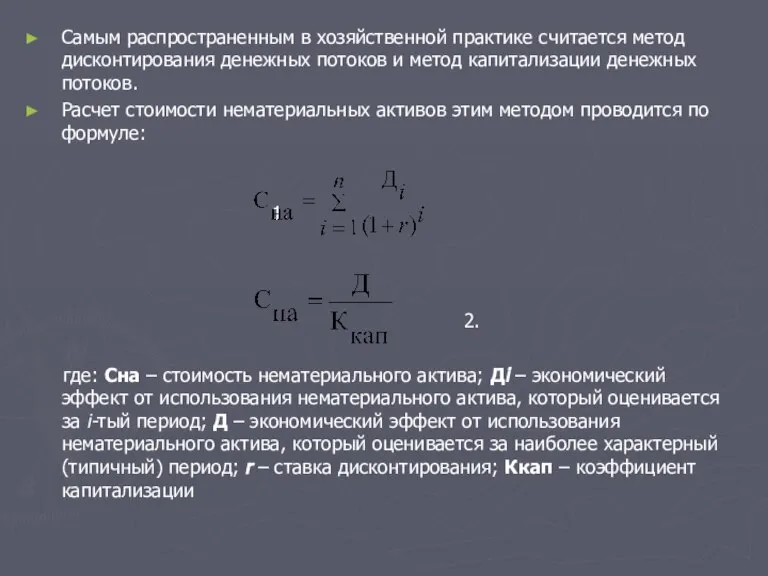

- 17. Самым распространенным в хозяйственной практике считается метод дисконтирования денежных потоков и метод капитализации денежных потоков. Расчет

- 18. Затратный подход снован на рассуждениях о том, что потенциальный покупатель, владея определенной информацией о предмете покупки,

- 19. 4. Особенности оценки отдельных видов нематериальных активов предприятия Самой известной и самой распространенной можно считать отечественную

- 20. В 1992 г. Госпатентом Украины разработана Временная методика (основные положения) определения дохода от использования изобретений и

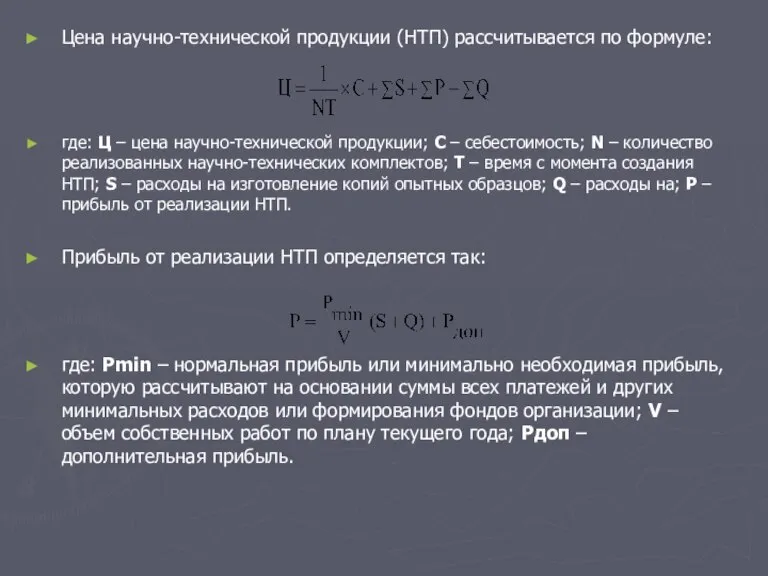

- 21. Цена научно-технической продукции (НТП) рассчитывается по формуле: где: Ц – цена научно-технической продукции; С – себестоимость;

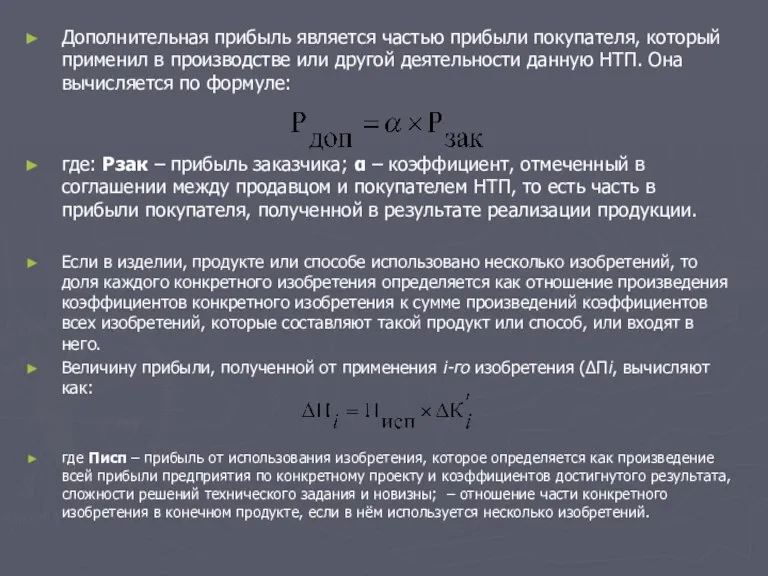

- 22. Дополнительная прибыль является частью прибыли покупателя, который применил в производстве или другой деятельности данную НТП. Она

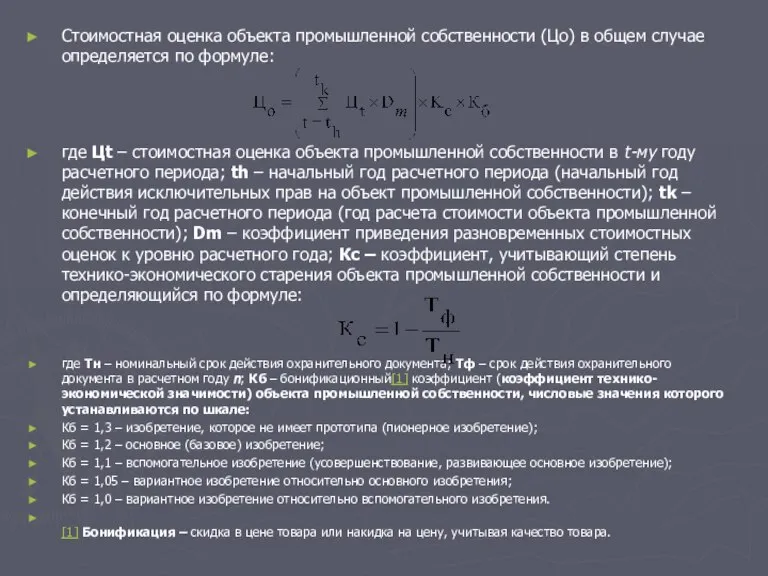

- 23. Стоимостная оценка объекта промышленной собственности (Цо) в общем случае определяется по формуле: где Цt – стоимостная

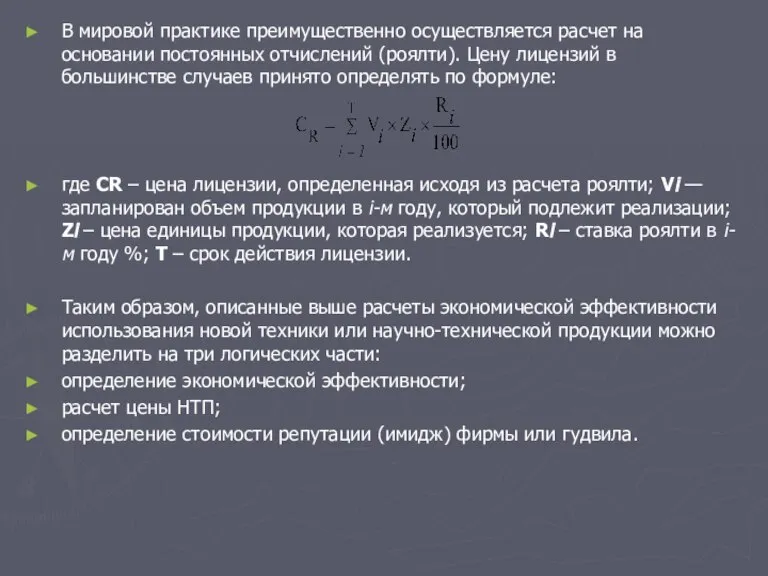

- 24. В мировой практике преимущественно осуществляется расчет на основании постоянных отчислений (роялти). Цену лицензий в большинстве случаев

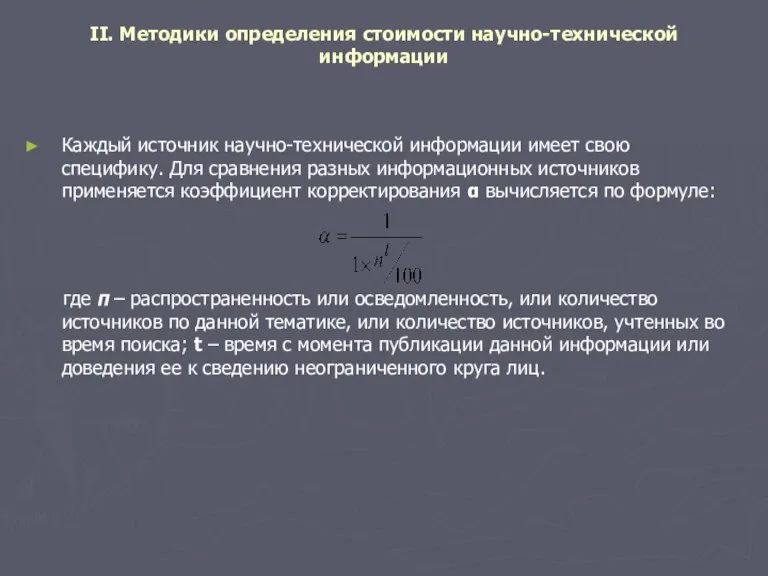

- 25. II. Методики определения стоимости научно-технической информации Каждый источник научно-технической информации имеет свою специфику. Для сравнения разных

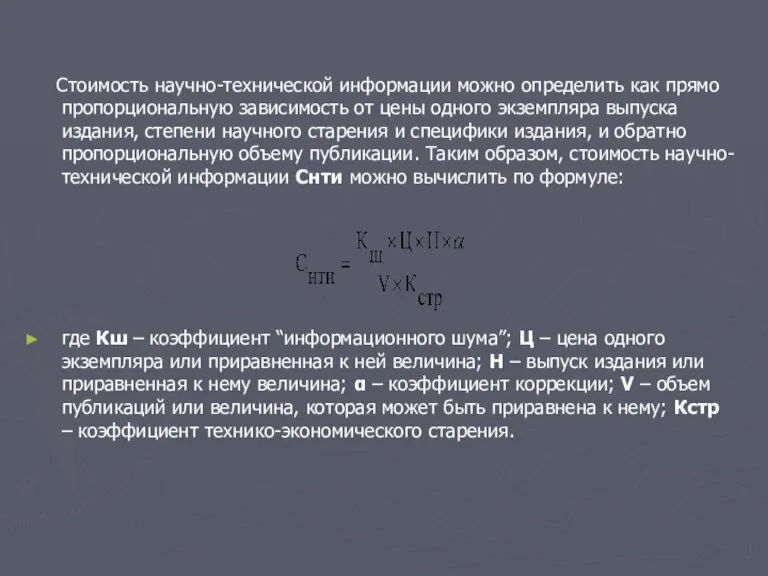

- 26. Стоимость научно-технической информации можно определить как прямо пропорциональную зависимость от цены одного экземпляра выпуска издания, степени

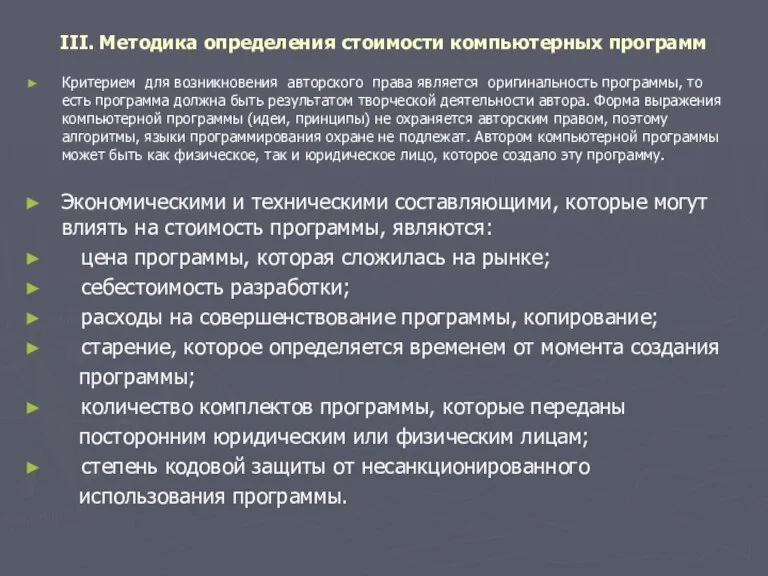

- 27. III. Методика определения стоимости компьютерных программ Критерием для возникновения авторского права является оригинальность программы, то есть

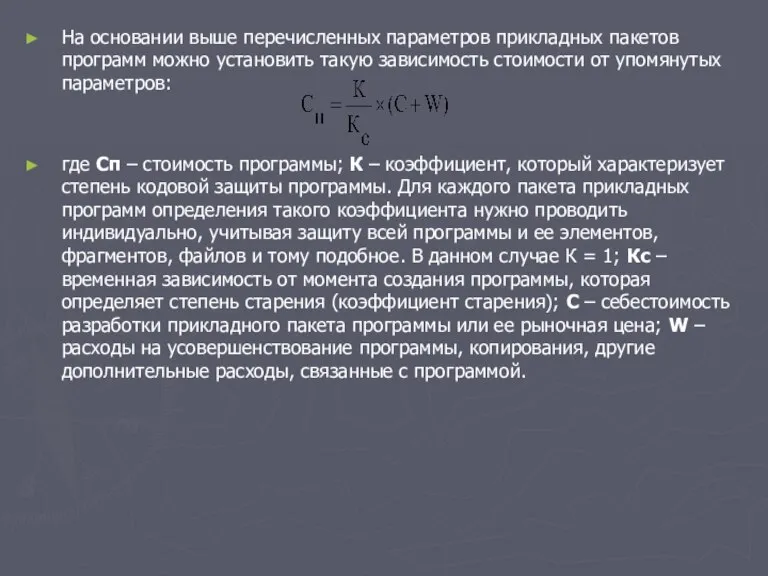

- 28. На основании выше перечисленных параметров прикладных пакетов программ можно установить такую зависимость стоимости от упомянутых параметров:

- 30. Скачать презентацию

Слайд 2ПЛАН

1. Сущность и классификация

нематериальных активов предприятия

2. Роль, значение и характер участия

ПЛАН

1. Сущность и классификация

нематериальных активов предприятия

2. Роль, значение и характер участия

Слайд 3

1. Сущность и классификация нематериальных активов предприятия

В настоящее время в имущественном потенциале

1. Сущность и классификация нематериальных активов предприятия

В настоящее время в имущественном потенциале

Слайд 4 Определим специфические черты нематериальных активов:

отсутствие материальной основы для получения выгод;

условная

Определим специфические черты нематериальных активов:

отсутствие материальной основы для получения выгод;

условная

Слайд 5Классификация нематериальных активов предприятия осуществляется в соответствии со следующими признаками.

1. Классификация нематериальных

Классификация нематериальных активов предприятия осуществляется в соответствии со следующими признаками.

1. Классификация нематериальных

Слайд 62. Классификация нематериальных активов по признаку целостности:

Нематериальные активы неотделимы от предприятия: системы

2. Классификация нематериальных активов по признаку целостности:

Нематериальные активы неотделимы от предприятия: системы

Слайд 7

2. Роль, значение и характер участия нематериальных активов в хозяйственной деятельности предприятия

2. Роль, значение и характер участия нематериальных активов в хозяйственной деятельности предприятия

Слайд 8 Следовательно, если нематериальные активы являются средствами производства, то они должны отображаться

Следовательно, если нематериальные активы являются средствами производства, то они должны отображаться

Слайд 9 Вовлекая тот или другой объект интеллектуальной собственности в хозяйственный оборот, предприятие

Вовлекая тот или другой объект интеллектуальной собственности в хозяйственный оборот, предприятие

Слайд 10С позиции полезности нематериальные активы нужно исследовать в контексте согласованности со стратегией

С позиции полезности нематериальные активы нужно исследовать в контексте согласованности со стратегией

Слайд 11С позиции срока использования покупателю нематериального актива следует учитывать жизненный цикл продукта,

С позиции срока использования покупателю нематериального актива следует учитывать жизненный цикл продукта,

Слайд 12

3. Методология оценки рыночной стоимости нематериальных активов

По своей сути объекты интеллектуальной

3. Методология оценки рыночной стоимости нематериальных активов

По своей сути объекты интеллектуальной

Слайд 13За методологическое основание оценки нематериальных активов целесообразно принимать базовые принципы ценообразования, которые

Слайд 14В процессе оценки нематериальных активов используют общепринятые подходы: доходный, затратный и рыночный

Слайд 17Самым распространенным в хозяйственной практике считается метод дисконтирования денежных потоков и метод

Самым распространенным в хозяйственной практике считается метод дисконтирования денежных потоков и метод

Слайд 18Затратный подход снован на рассуждениях о том, что потенциальный

покупатель, владея

Затратный подход снован на рассуждениях о том, что потенциальный

покупатель, владея

Слайд 194. Особенности оценки отдельных видов нематериальных активов предприятия

Самой известной и самой

4. Особенности оценки отдельных видов нематериальных активов предприятия

Самой известной и самой

Слайд 20В 1992 г. Госпатентом Украины разработана Временная методика (основные положения) определения дохода

В 1992 г. Госпатентом Украины разработана Временная методика (основные положения) определения дохода

Слайд 21Цена научно-технической продукции (НТП) рассчитывается по формуле:

где: Ц – цена научно-технической продукции;

Цена научно-технической продукции (НТП) рассчитывается по формуле:

где: Ц – цена научно-технической продукции;

Слайд 22Дополнительная прибыль является частью прибыли покупателя, который применил в производстве или другой

Дополнительная прибыль является частью прибыли покупателя, который применил в производстве или другой

Слайд 23Стоимостная оценка объекта промышленной собственности (Цо) в общем случае определяется по формуле:

где

Стоимостная оценка объекта промышленной собственности (Цо) в общем случае определяется по формуле:

где

Слайд 24В мировой практике преимущественно осуществляется расчет на основании постоянных отчислений (роялти). Цену

В мировой практике преимущественно осуществляется расчет на основании постоянных отчислений (роялти). Цену

Слайд 25II. Методики определения стоимости научно-технической информации

Каждый источник научно-технической информации имеет свою специфику.

II. Методики определения стоимости научно-технической информации

Каждый источник научно-технической информации имеет свою специфику.

Слайд 26Стоимость научно-технической информации можно определить как прямо пропорциональную зависимость от цены одного

Слайд 27III. Методика определения стоимости компьютерных программ

Критерием для возникновения авторского права является

III. Методика определения стоимости компьютерных программ

Критерием для возникновения авторского права является

Слайд 28На основании выше перечисленных параметров прикладных пакетов программ можно установить такую зависимость

На основании выше перечисленных параметров прикладных пакетов программ можно установить такую зависимость

Экономическая теория: предмет и методы, этапы развития. Потребности и ресурсы. Проблема выбора в экономике

Экономическая теория: предмет и методы, этапы развития. Потребности и ресурсы. Проблема выбора в экономике ЕЦБ о состоянии международной валютной системы и о международной роли евро

ЕЦБ о состоянии международной валютной системы и о международной роли евро Китай: сопротивление реформам

Китай: сопротивление реформам Государственная политика занятости населения

Государственная политика занятости населения Состав и структура налоговых органов

Состав и структура налоговых органов Комп'ютери. Види комп'ютерів

Комп'ютери. Види комп'ютерів Как работает рынок рыночное равновесие

Как работает рынок рыночное равновесие Предмет и методы экономической науки. Основные принципы экономики

Предмет и методы экономической науки. Основные принципы экономики Дж.М.Кейнс (1883-1946): экономист, философ, практик

Дж.М.Кейнс (1883-1946): экономист, философ, практик Международная торговля

Международная торговля Угроза экономической безопасности: Усиление международной конкуренции за кадры высшей квалификации

Угроза экономической безопасности: Усиление международной конкуренции за кадры высшей квалификации Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики

Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики Горячая линия. Антиконтрафакт

Горячая линия. Антиконтрафакт Мобильность будущего. SmartECO от NEOтех

Мобильность будущего. SmartECO от NEOтех Предмет и принципы экономической науки

Предмет и принципы экономической науки Макроэкономика. Экономический рост

Макроэкономика. Экономический рост Экономика отрасли

Экономика отрасли Модель предоставления персональных цифровых сертификатов в Республике Башкортостан

Модель предоставления персональных цифровых сертификатов в Республике Башкортостан izmerenie_ekonomicheskogo_razvitia

izmerenie_ekonomicheskogo_razvitia Экономические основы деятельности фирмы

Экономические основы деятельности фирмы Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Монополистическая конкуренция

Монополистическая конкуренция экономика потребителя

экономика потребителя Советские деньги

Советские деньги Международный Банк Реконструкции и Развития

Международный Банк Реконструкции и Развития Фирмы в экономике

Фирмы в экономике Политика занятости. Теория инсайдеров – аутсайдеров. Эффект гистерезиса

Политика занятости. Теория инсайдеров – аутсайдеров. Эффект гистерезиса Продавцы и покупатели

Продавцы и покупатели