- Прибыль и доход предприятия

Содержание

- 2. Прибыль Цель деятельности всех коммерческих предприятий. Обобщающий оценочный показатель деятельности предприятия. Количественно определяется как: - разность

- 3. ЗНАЧЕНИЕ ПРИБЫЛИ Измеритель результатов деятельности предприятия; Источник собственных финансовых ресурсов фирмы; Критерий эффективности хозяйственно-финансовой деятельности фирмы;

- 4. Функции прибыли Характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что

- 5. Процесс формирования и распределения прибыли предприятия

- 6. Виды прибыли Валовая прибыль Прибыль от продаж Прибыль до налогообложения Чистая прибыль

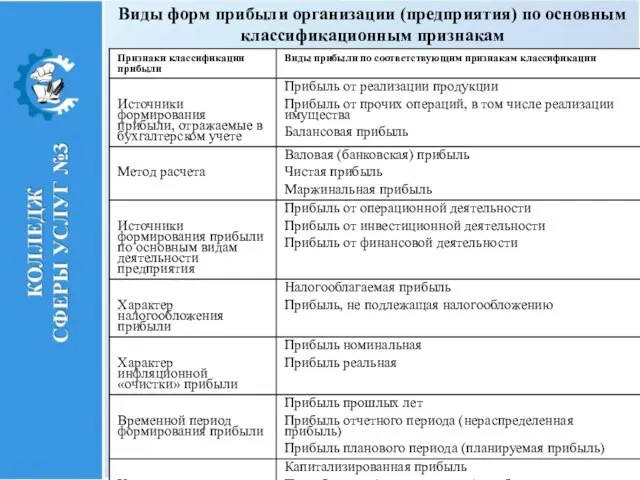

- 7. Виды форм прибыли организации (предприятия) по основным классификационным признакам

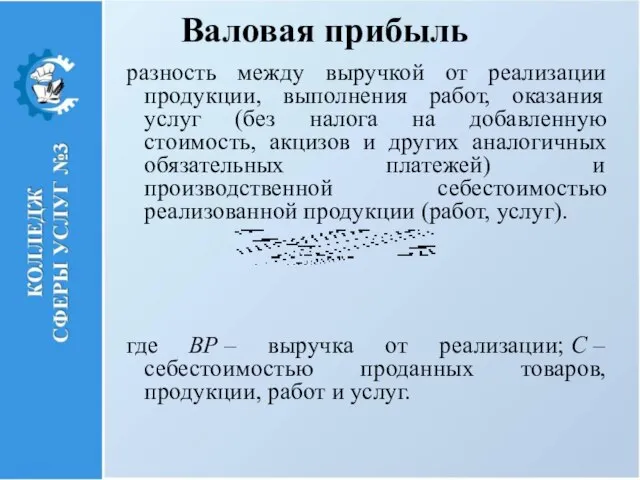

- 8. Валовая прибыль разность между выручкой от реализации продукции, выполнения работ, оказания услуг (без налога на добавленную

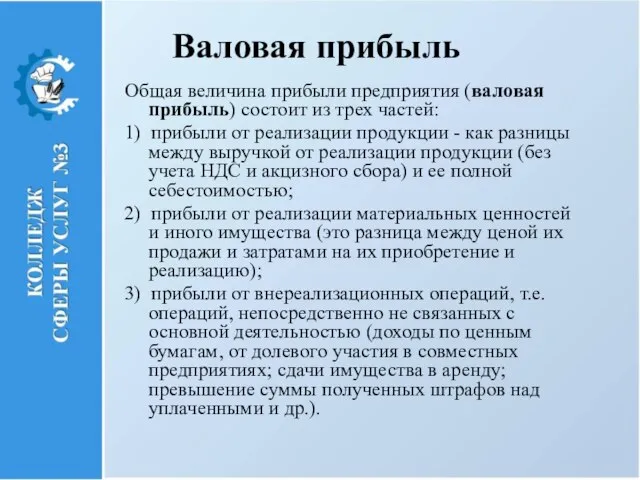

- 9. Валовая прибыль Общая величина прибыли предприятия (валовая прибыль) состоит из трех частей: 1) прибыли от реализации

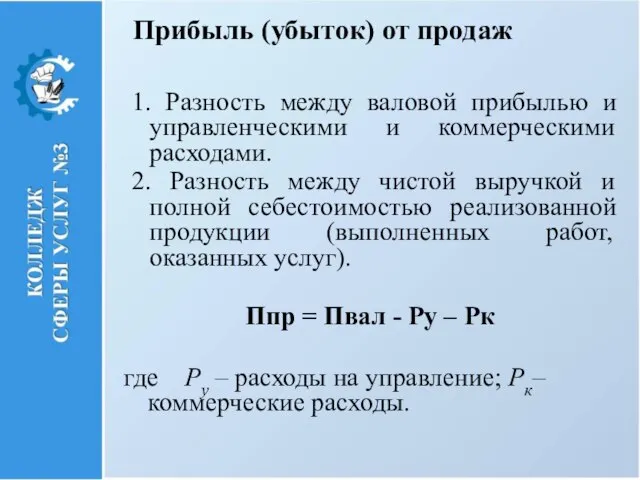

- 10. Прибыль (убыток) от продаж 1. Разность между валовой прибылью и управленческими и коммерческими расходами. 2. Разность

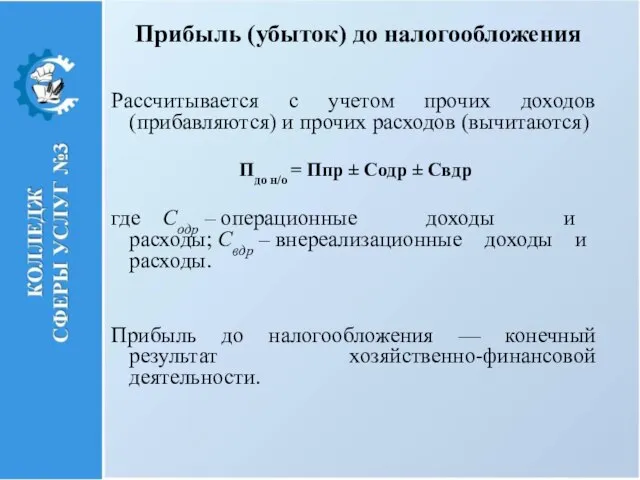

- 11. Прибыль (убыток) до налогообложения Рассчитывается с учетом прочих доходов (прибавляются) и прочих расходов (вычитаются) Пдо н/о

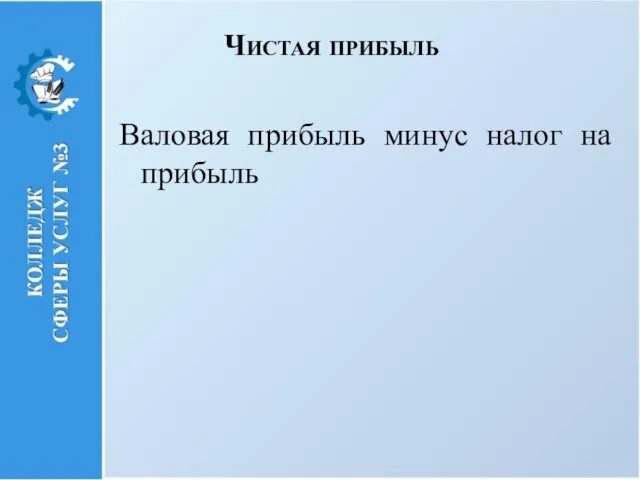

- 12. Валовая прибыль минус налог на прибыль Чистая прибыль

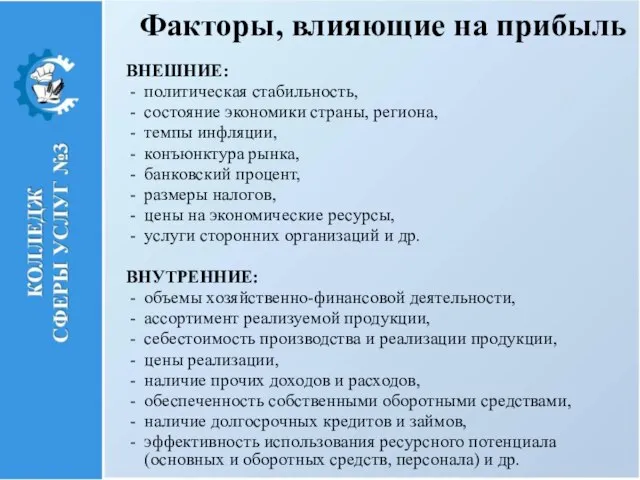

- 13. Факторы, влияющие на прибыль ВНЕШНИЕ: политическая стабильность, состояние экономики страны, региона, темпы инфляции, конъюнктура рынка, банковский

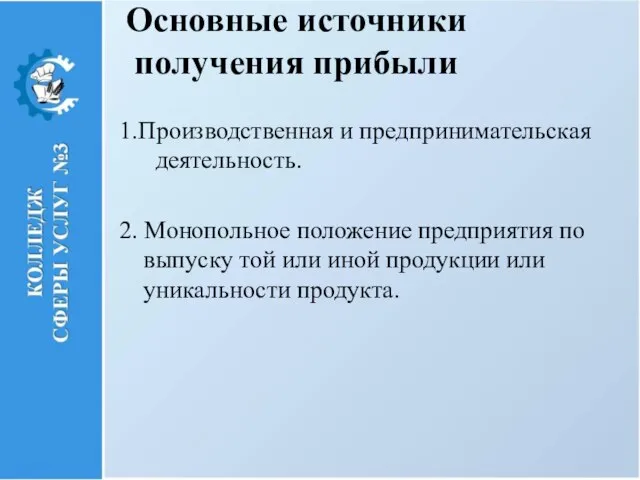

- 14. Основные источники получения прибыли 1.Производственная и предпринимательская деятельность. 2. Монопольное положение предприятия по выпуску той или

- 15. Распределение прибыли 2 основные части: 1. Потребляемая: - выплаты дивидендов учредителям, акционерам (по привилегированным и обычным

- 16. Распределение прибыли

- 17. Показатели использования прибыли Коэффициент капитализации — отношение суммы капитализированной прибыли к сумме чистой прибыли. Коэффициент выплат

- 18. Планирование прибыли Цель — использование выявленных в процессе анализа резервов ее роста и поиск новых возможностей

- 19. Методы планирования прибыли от продаж Метод прямого счета. Прибыль рассчитывается по каждому виду продукции на основе

- 20. Аналитический метод Прибыль рассчитывают не по отдельным видам продукции, а по всей сравнимой продукции в целом.

- 21. Экономико-статистический метод. Предполагает перенесение на плановый период темпов роста, пропорций, тенденций, сложившихся в предплановом периоде (в

- 22. Резервы увеличения прибыли от реализации продукции Повышение цен. Увеличение объемов продаж (повышение качества продукции, появление новых

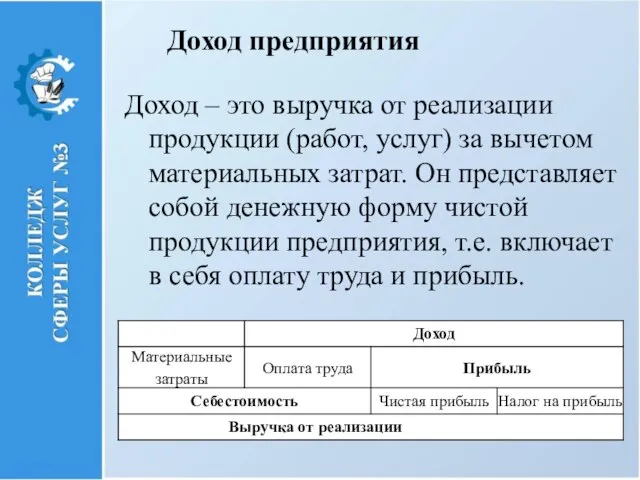

- 23. Доход предприятия Доход – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он

- 25. Скачать презентацию

Слайд 2Прибыль

Цель деятельности всех коммерческих предприятий.

Обобщающий оценочный показатель деятельности предприятия.

Количественно определяется как:

-

Прибыль

Цель деятельности всех коммерческих предприятий.

Обобщающий оценочный показатель деятельности предприятия.

Количественно определяется как:

-

Слайд 3ЗНАЧЕНИЕ ПРИБЫЛИ

Измеритель результатов деятельности предприятия;

Источник собственных финансовых ресурсов фирмы;

Критерий эффективности хозяйственно-финансовой деятельности

ЗНАЧЕНИЕ ПРИБЫЛИ

Измеритель результатов деятельности предприятия;

Источник собственных финансовых ресурсов фирмы;

Критерий эффективности хозяйственно-финансовой деятельности

Слайд 4Функции прибыли

Характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на

Функции прибыли

Характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на

Слайд 5Процесс формирования и распределения прибыли предприятия

Процесс формирования и распределения прибыли предприятия

Слайд 6Виды прибыли

Валовая прибыль

Прибыль от продаж

Прибыль до налогообложения

Чистая прибыль

Виды прибыли

Валовая прибыль

Прибыль от продаж

Прибыль до налогообложения

Чистая прибыль

Слайд 7Виды форм прибыли организации (предприятия) по основным классификационным признакам

Виды форм прибыли организации (предприятия) по основным классификационным признакам

Слайд 8Валовая прибыль

разность между выручкой от реализации продукции, выполнения работ, оказания услуг (без

Валовая прибыль

разность между выручкой от реализации продукции, выполнения работ, оказания услуг (без

Слайд 9Валовая прибыль

Общая величина прибыли предприятия (валовая прибыль) состоит из трех частей:

1) прибыли

Валовая прибыль

Общая величина прибыли предприятия (валовая прибыль) состоит из трех частей:

1) прибыли

Слайд 10Прибыль (убыток) от продаж

1. Разность между валовой прибылью и управленческими и коммерческими

Прибыль (убыток) от продаж

1. Разность между валовой прибылью и управленческими и коммерческими

Слайд 11Прибыль (убыток) до налогообложения

Рассчитывается с учетом прочих доходов (прибавляются) и прочих расходов

Прибыль (убыток) до налогообложения

Рассчитывается с учетом прочих доходов (прибавляются) и прочих расходов

Слайд 12Валовая прибыль минус налог на прибыль

Чистая прибыль

Чистая прибыль

Слайд 13Факторы, влияющие на прибыль

ВНЕШНИЕ:

политическая стабильность,

состояние экономики страны, региона,

темпы инфляции,

конъюнктура

Факторы, влияющие на прибыль

ВНЕШНИЕ:

политическая стабильность,

состояние экономики страны, региона,

темпы инфляции,

конъюнктура

Слайд 14Основные источники получения прибыли

1.Производственная и предпринимательская деятельность.

2. Монопольное положение предприятия по выпуску

Основные источники получения прибыли

1.Производственная и предпринимательская деятельность.

2. Монопольное положение предприятия по выпуску

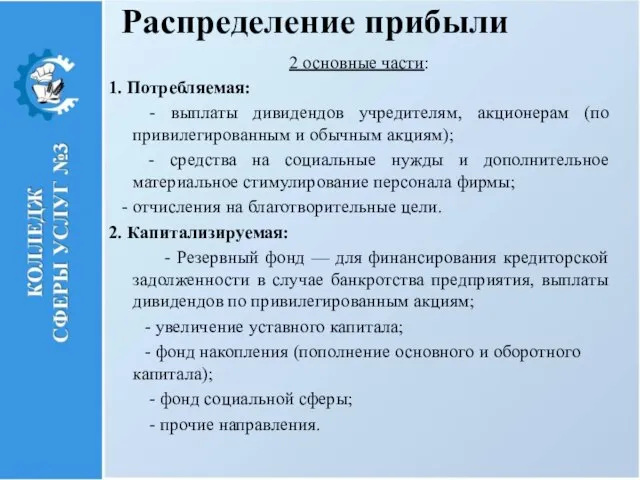

Слайд 15Распределение прибыли

2 основные части:

1. Потребляемая:

- выплаты дивидендов учредителям, акционерам (по привилегированным

Распределение прибыли

2 основные части:

1. Потребляемая:

- выплаты дивидендов учредителям, акционерам (по привилегированным

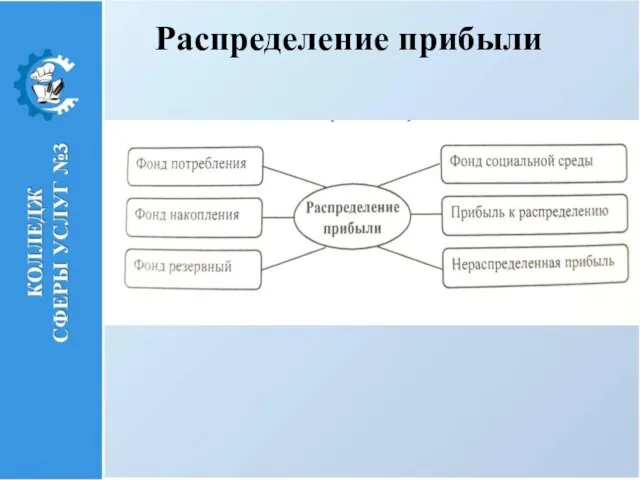

Слайд 16Распределение прибыли

Распределение прибыли

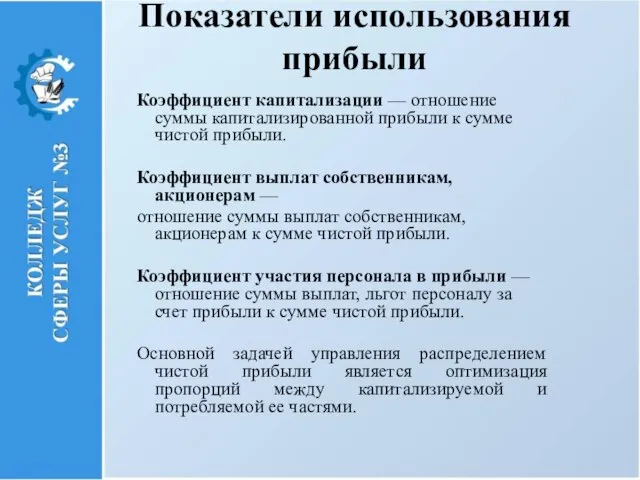

Слайд 17Показатели использования прибыли

Коэффициент капитализации — отношение суммы капитализированной прибыли к сумме чистой

Показатели использования прибыли

Коэффициент капитализации — отношение суммы капитализированной прибыли к сумме чистой

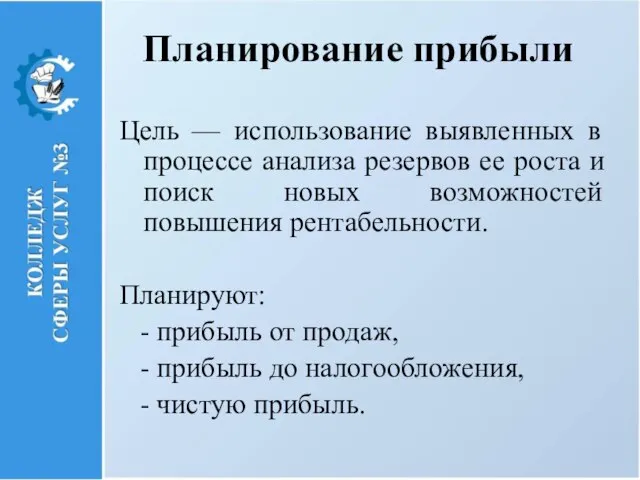

Слайд 18Планирование прибыли

Цель — использование выявленных в процессе анализа резервов ее роста и

Планирование прибыли

Цель — использование выявленных в процессе анализа резервов ее роста и

Слайд 19Методы планирования прибыли от продаж

Метод прямого счета.

Прибыль рассчитывается по каждому виду

Методы планирования прибыли от продаж

Метод прямого счета.

Прибыль рассчитывается по каждому виду

Слайд 20Аналитический метод

Прибыль рассчитывают не по отдельным видам продукции, а по всей сравнимой

Аналитический метод

Прибыль рассчитывают не по отдельным видам продукции, а по всей сравнимой

Слайд 21Экономико-статистический метод.

Предполагает перенесение на плановый период темпов роста, пропорций, тенденций, сложившихся в

Экономико-статистический метод.

Предполагает перенесение на плановый период темпов роста, пропорций, тенденций, сложившихся в

Слайд 22Резервы увеличения прибыли от реализации продукции

Повышение цен.

Увеличение объемов продаж (повышение качества продукции,

Резервы увеличения прибыли от реализации продукции

Повышение цен.

Увеличение объемов продаж (повышение качества продукции,

Слайд 23Доход предприятия

Доход – это выручка от реализации продукции (работ, услуг) за вычетом материальных

Доход предприятия

Доход – это выручка от реализации продукции (работ, услуг) за вычетом материальных

Планирование – XXI. Перезагрузка

Планирование – XXI. Перезагрузка Эконометрика

Эконометрика Организация и ее основные характеристики

Организация и ее основные характеристики Товары производственного назначения. Республика Крым

Товары производственного назначения. Республика Крым Международные Экономические Организации

Международные Экономические Организации Организация процесса труда. Нормирование труда

Организация процесса труда. Нормирование труда Спрос и предложение

Спрос и предложение Предмет и метод экономики труда. (Лекция 1)

Предмет и метод экономики труда. (Лекция 1) Безработица и инфляция

Безработица и инфляция Научно-методический семинар Обсуждение нового закона о бухгалтерском учете

Научно-методический семинар Обсуждение нового закона о бухгалтерском учете Определение приоритетных направлений преодоления кризисного состояния экономики Костромской области

Определение приоритетных направлений преодоления кризисного состояния экономики Костромской области Типы экономических систем. Закон спроса и поведение покупателей

Типы экономических систем. Закон спроса и поведение покупателей Эластичность спроса

Эластичность спроса Мобильность будущего. SmartECO от NEOтех

Мобильность будущего. SmartECO от NEOтех Глобальные проблемы человечества

Глобальные проблемы человечества Механизм ценообразования. Законы спроса и предложения. Тест

Механизм ценообразования. Законы спроса и предложения. Тест Бюджет и бюджетная система РФ

Бюджет и бюджетная система РФ Экономические системы

Экономические системы Введение в специальность как учебная дисциплина

Введение в специальность как учебная дисциплина Внедрение Стандарта развития конкуренции в муниципальных образованиях Республики Башкортостан: итоги, успехи, проблемы

Внедрение Стандарта развития конкуренции в муниципальных образованиях Республики Башкортостан: итоги, успехи, проблемы Понятие и сущностные черты экономики

Понятие и сущностные черты экономики Государственная экономическая политика. Концепции технологического развития экономики

Государственная экономическая политика. Концепции технологического развития экономики Российские предприниматели

Российские предприниматели Мировая экономика

Мировая экономика Ресурсы. Результаты. Эффективность

Ресурсы. Результаты. Эффективность Экономика знаний. Уровень международной мобильности ученых и исследователей

Экономика знаний. Уровень международной мобильности ученых и исследователей Типология рынков

Типология рынков Северо-Кавказский федеральный округ

Северо-Кавказский федеральный округ