- Прибыль предприятия, планирование и направление использования

Содержание

- 2. Прибыль - как экономическая категория отражает финансовый результат хозяйственной деятельности организации и, по своей сути, является

- 3. Прибыль = выручка-нетто – полная себестоимость

- 4. Валовая прибыль (убыток) = Результат от реализации продукции (работ, услуг) + Результат от прочей реализации +

- 5. Формирование фактической прибыли и ее использование Валовая прибыль = Выручка (нетто) от продажи товаров (продукции) –

- 6. Элементы системы управления прибылью: цель, принципы и задачи управления; механизм управления; организационное обеспечение; информационное обеспечение; методы

- 7. Механизм управления прибылью: государственное правовое регулирование (налоговое, амортизационная политика, регулирование размера отчислений из чистой прибыли в

- 8. Система организационного обеспечения управления прибылью предприятия:

- 9. Основные формы анализа прибыли на предприятии: исходя из объекта исследования (анализ формирования и использования прибыли); в

- 10. Методы анализа прибыли: горизонтальный (трендовый) анализ; вертикальный (структурный) анализ; сравнительный анализ; анализ коэффициентов (изучение коэффициентов рентабельности

- 11. Показатели, связанные с управлением прибылью и формируемые из внешних источников: показатели, определяющие общеэкономическое развитие страны; показатели,

- 12. Система показателей информационного обеспечения управления прибылью, поступающих из внутренних источников: показатели, отражаемые в бухгалтерской отчетности (балансе,

- 13. Этапы контроля прибыли: определение объекта контроля, его сферы и видов; установление системы приоритетов контролируемых показателей; разработка

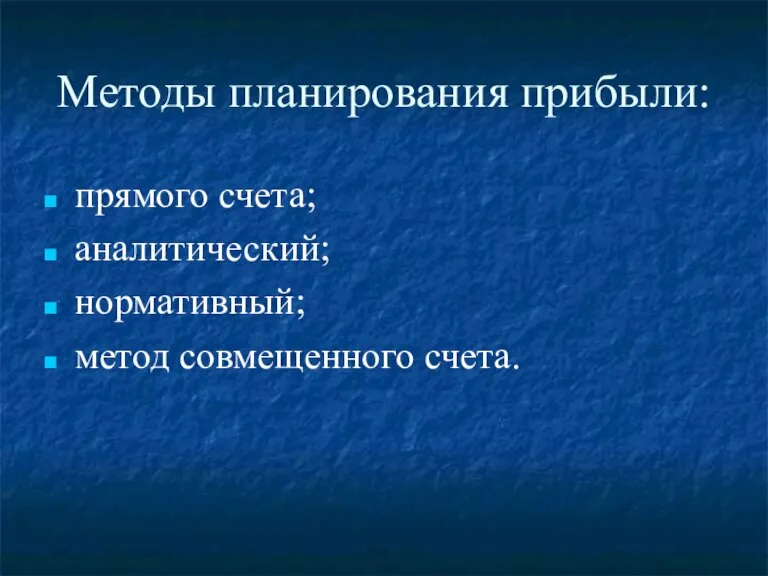

- 14. Методы планирования прибыли: прямого счета; аналитический; нормативный; метод совмещенного счета.

- 16. Скачать презентацию

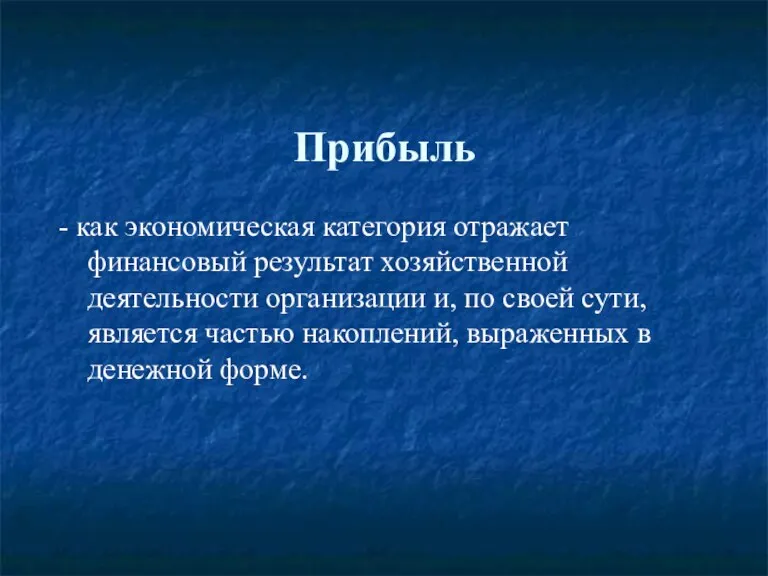

Слайд 2Прибыль

- как экономическая категория отражает финансовый результат хозяйственной деятельности организации и, по

Прибыль

- как экономическая категория отражает финансовый результат хозяйственной деятельности организации и, по

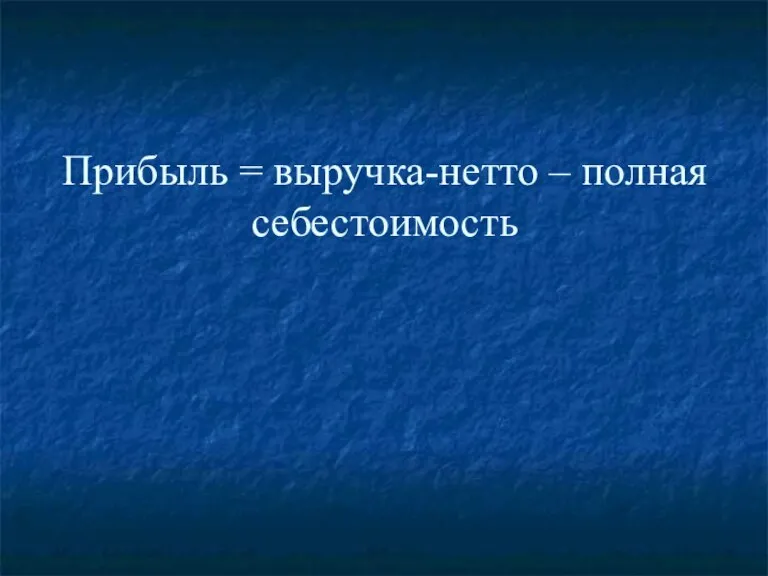

Слайд 3Прибыль = выручка-нетто – полная себестоимость

Прибыль = выручка-нетто – полная себестоимость

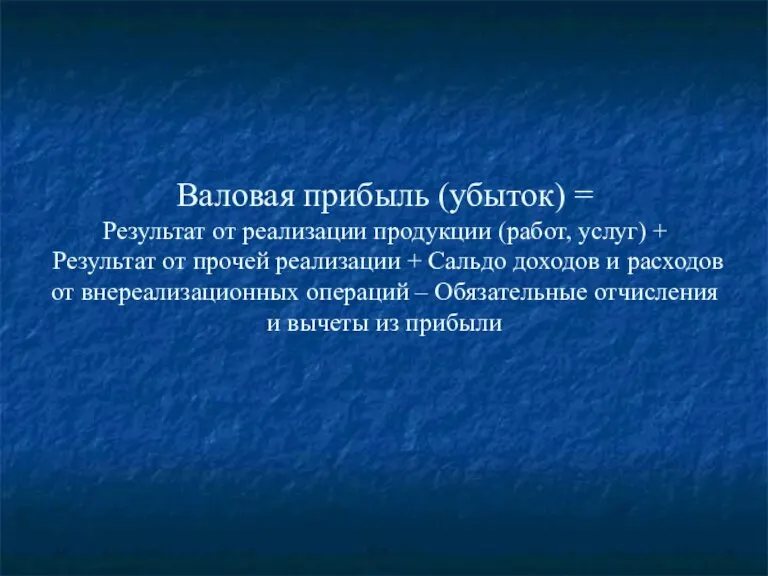

Слайд 4Валовая прибыль (убыток) =

Результат от реализации продукции (работ, услуг) + Результат от

Валовая прибыль (убыток) = Результат от реализации продукции (работ, услуг) + Результат от

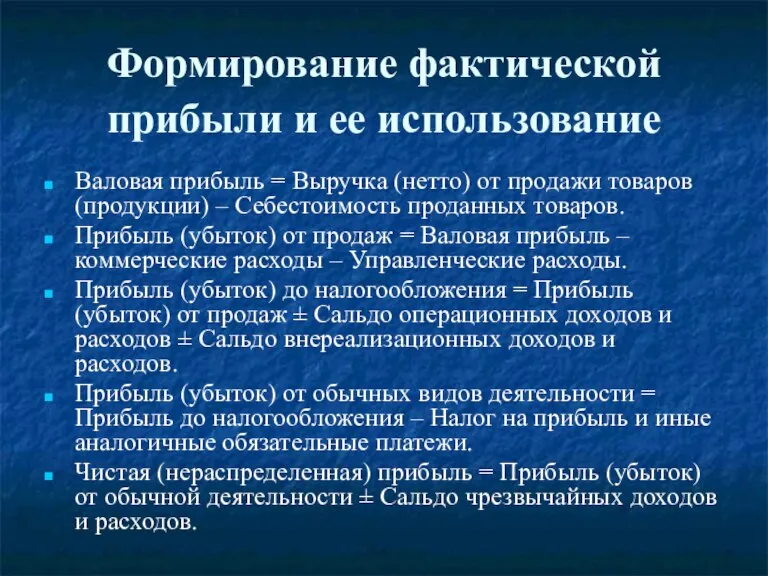

Слайд 5Формирование фактической прибыли и ее использование

Валовая прибыль = Выручка (нетто) от

Формирование фактической прибыли и ее использование

Валовая прибыль = Выручка (нетто) от

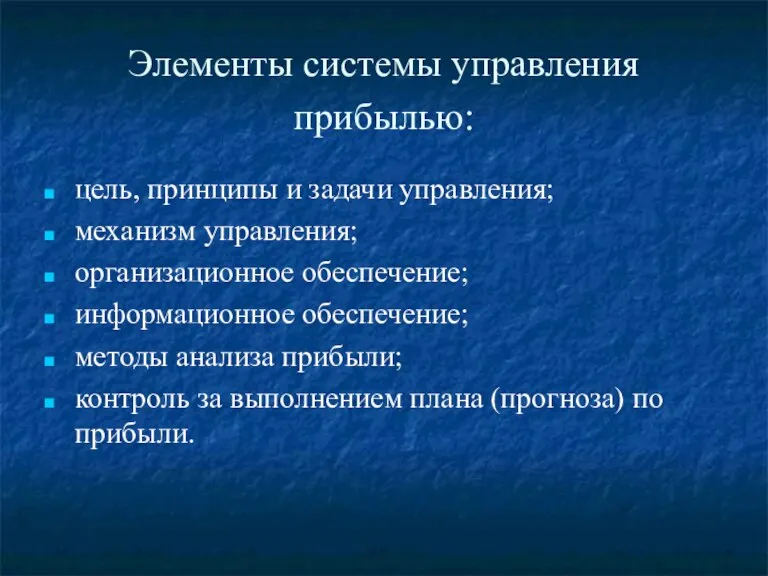

Слайд 6Элементы системы управления прибылью:

цель, принципы и задачи управления;

механизм управления;

организационное

Элементы системы управления прибылью:

цель, принципы и задачи управления;

механизм управления;

организационное

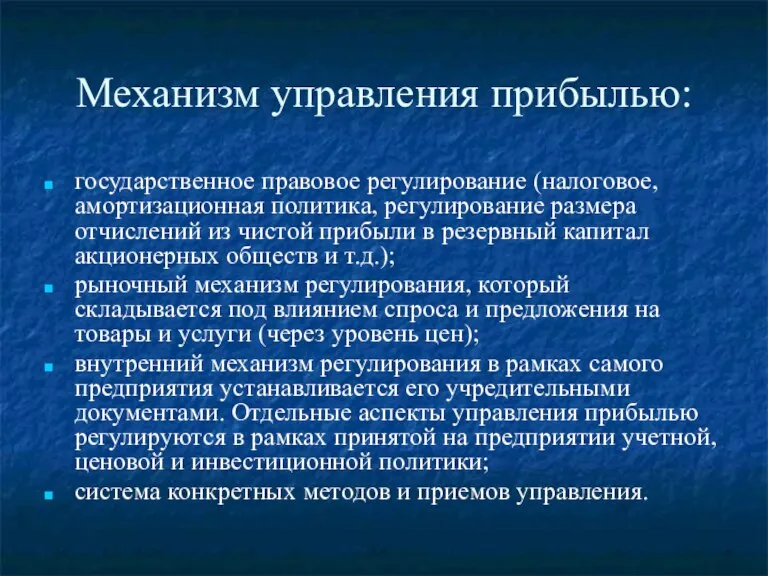

Слайд 7Механизм управления прибылью:

государственное правовое регулирование (налоговое, амортизационная политика, регулирование размера отчислений

Механизм управления прибылью:

государственное правовое регулирование (налоговое, амортизационная политика, регулирование размера отчислений

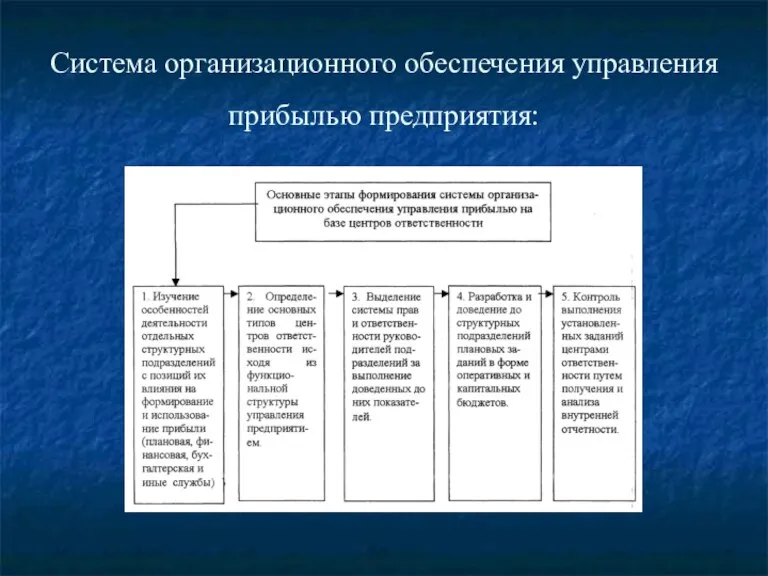

Слайд 8Система организационного обеспечения управления прибылью предприятия:

Система организационного обеспечения управления прибылью предприятия:

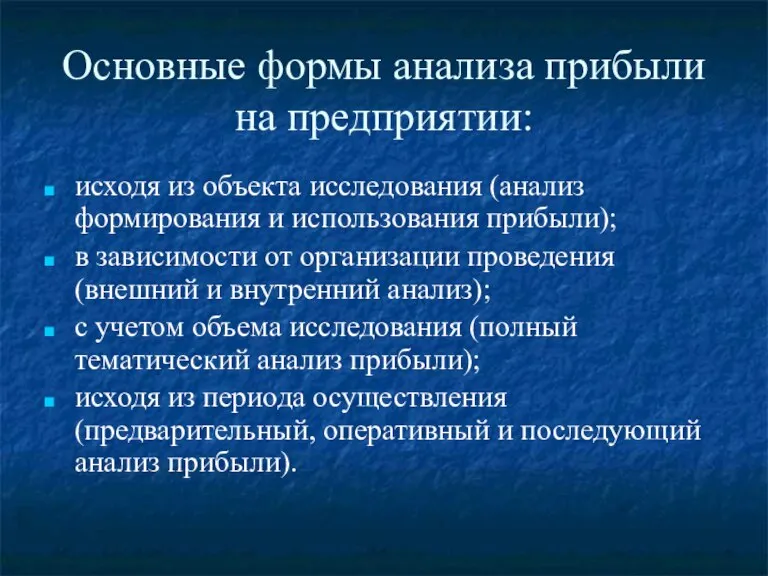

Слайд 9Основные формы анализа прибыли на предприятии:

исходя из объекта исследования (анализ формирования

Основные формы анализа прибыли на предприятии:

исходя из объекта исследования (анализ формирования

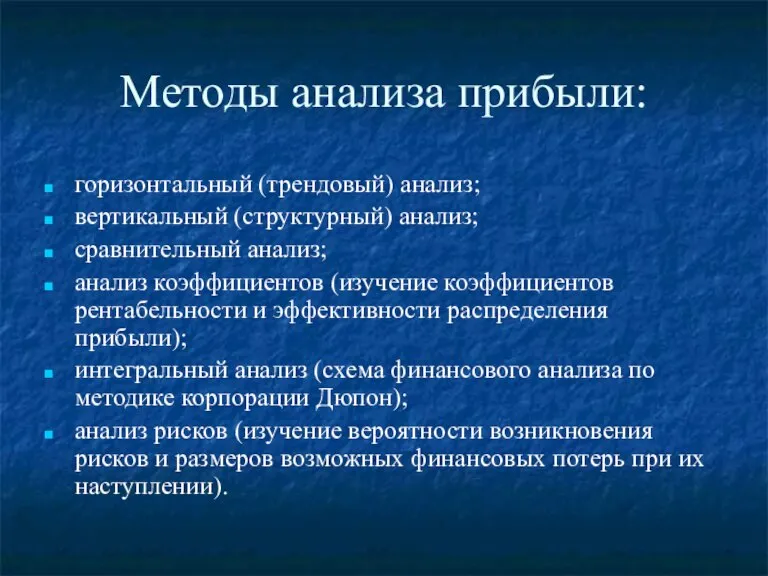

Слайд 10Методы анализа прибыли:

горизонтальный (трендовый) анализ;

вертикальный (структурный) анализ;

сравнительный анализ;

анализ коэффициентов (изучение коэффициентов

Методы анализа прибыли:

горизонтальный (трендовый) анализ;

вертикальный (структурный) анализ;

сравнительный анализ;

анализ коэффициентов (изучение коэффициентов

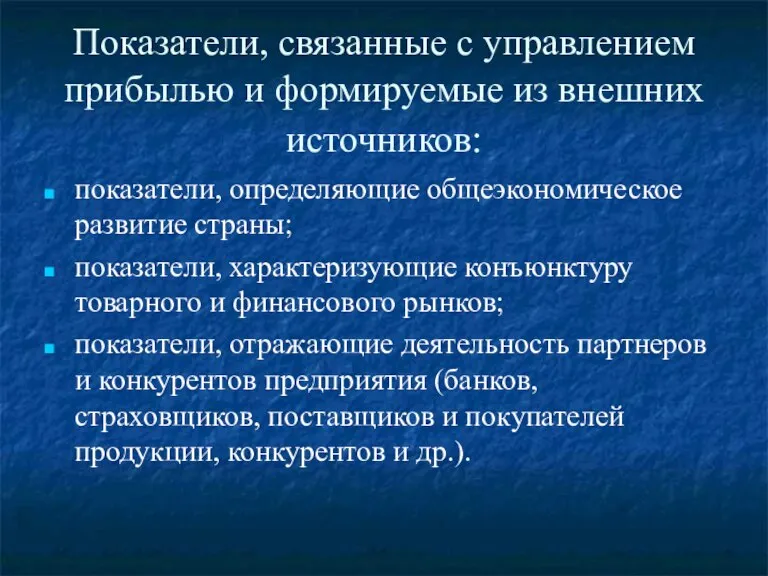

Слайд 11Показатели, связанные с управлением прибылью и формируемые из внешних источников:

показатели, определяющие

Показатели, связанные с управлением прибылью и формируемые из внешних источников:

показатели, определяющие

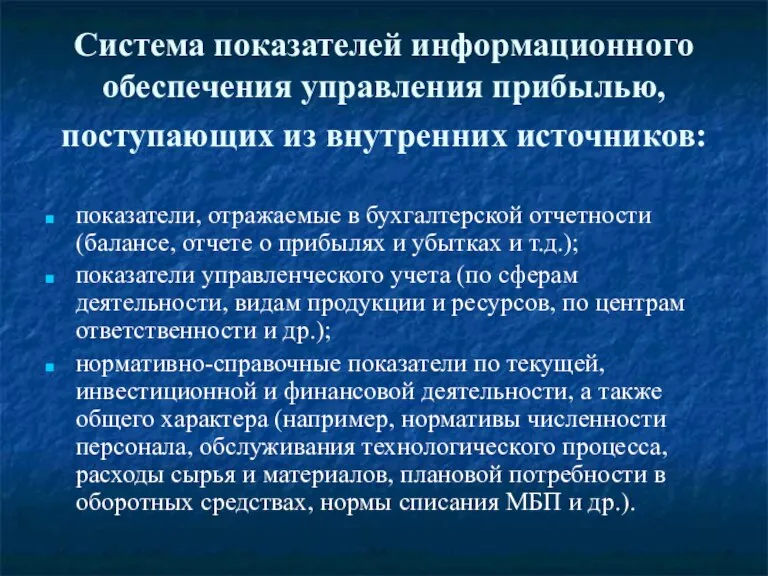

Слайд 12Система показателей информационного обеспечения управления прибылью, поступающих из внутренних источников:

показатели, отражаемые

Система показателей информационного обеспечения управления прибылью, поступающих из внутренних источников:

показатели, отражаемые

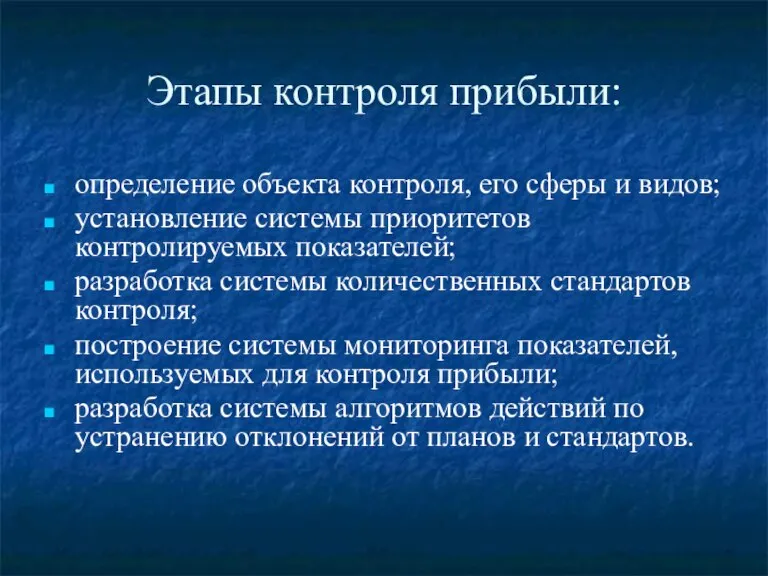

Слайд 13Этапы контроля прибыли:

определение объекта контроля, его сферы и видов;

установление системы приоритетов контролируемых

Этапы контроля прибыли:

определение объекта контроля, его сферы и видов;

установление системы приоритетов контролируемых

Слайд 14Методы планирования прибыли:

прямого счета;

аналитический;

нормативный;

метод совмещенного счета.

Методы планирования прибыли:

прямого счета;

аналитический;

нормативный;

метод совмещенного счета.

Фирмы в экономике

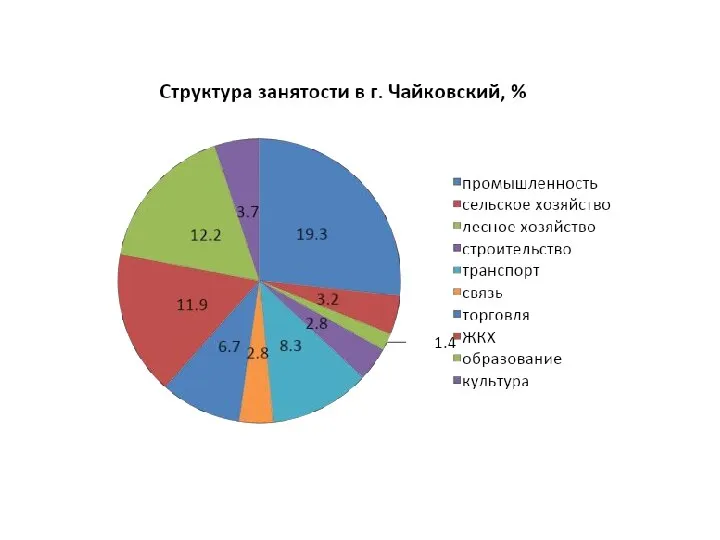

Фирмы в экономике Структура занятости в г. Чайковский,

Структура занятости в г. Чайковский, Статистика цен

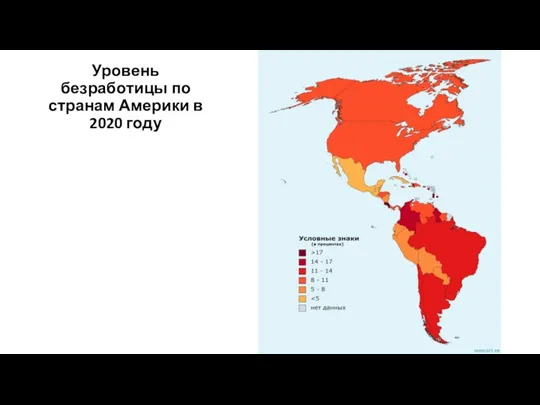

Статистика цен Уровень безработицы по странам Америки в 2020 году

Уровень безработицы по странам Америки в 2020 году Конкуренция и ее виды

Конкуренция и ее виды Накопление капитала и экономический рост. Тема 9

Накопление капитала и экономический рост. Тема 9 Инвестиции

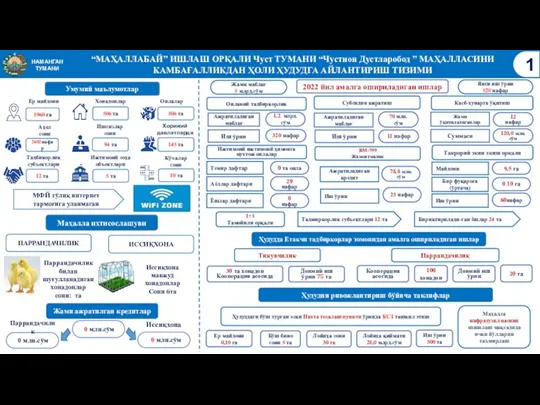

Инвестиции Чустнон мфй

Чустнон мфй Медийная реклама: виды и критерии эффективности

Медийная реклама: виды и критерии эффективности Эффективность управленческих решений

Эффективность управленческих решений Экономические циклы

Экономические циклы Теория потребительского поведения

Теория потребительского поведения Рынок и рыночные отношения

Рынок и рыночные отношения Коммерциализация технологий

Коммерциализация технологий Кейс Сельское расселение

Кейс Сельское расселение Общее макроэкономическое равновесие

Общее макроэкономическое равновесие Глобализация

Глобализация Кредит

Кредит Модель поведения человека в экономике

Модель поведения человека в экономике Материалы для самостоятельной работы. Определение уровня развития страны

Материалы для самостоятельной работы. Определение уровня развития страны Главные вопросы экономики

Главные вопросы экономики Расширение ЕС: страны-кандидаты. Основные формы сотрудничества с третьими странами

Расширение ЕС: страны-кандидаты. Основные формы сотрудничества с третьими странами Экономика социальных сетей

Экономика социальных сетей Социальные процессы в российской экономике

Социальные процессы в российской экономике Введение в экономику

Введение в экономику Электромеханический завод Пегас

Электромеханический завод Пегас Антикоррупционные меры в Российской Федерации

Антикоррупционные меры в Российской Федерации Логико-гносеологический и междисциплинарный анализ процесса формирования предмета экономической науки

Логико-гносеологический и междисциплинарный анализ процесса формирования предмета экономической науки