Модели прогнозирования банкротства российских компаний с учетом их размера и отраслевой принадлежности

- Модели прогнозирования банкротства российских компаний с учетом их размера и отраслевой принадлежности

Содержание

- 2. АКТУАЛЬНОСТЬ ИССЛЕДОВАНИЯ Кредитные учреждения нуждаются в скоринговых моделях, обладающих высокой точностью применительно к задаче прогнозирования вероятности

- 3. АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ

- 4. АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ

- 5. ЦЕЛИ И ЗАДАЧИ ИССЛЕДОВАНИЯ ЦЕЛЬ ИССЛЕДОВАНИЯ: Разработка высокоточного классификатора с целью прогнозирования дефолта российских компаний с

- 6. Сбор данных В выборке содержатся компании, которые обанкротились в 2018 и в 2019 годах. Финансовая отчетность

- 7. Распределение компаний в выборке в зависимости от размера и отрасли

- 8. Отобранные для разработки классификатора модели Помимо этого, были отобраны несколько методов машинного обучения и эконометрики, а

- 9. Описание эксперимента и сравнение моделей по качеству прогноза Имелось 10 видов моделей (Альтмана-Собато, Фулмера, Лиса, Змиевского,

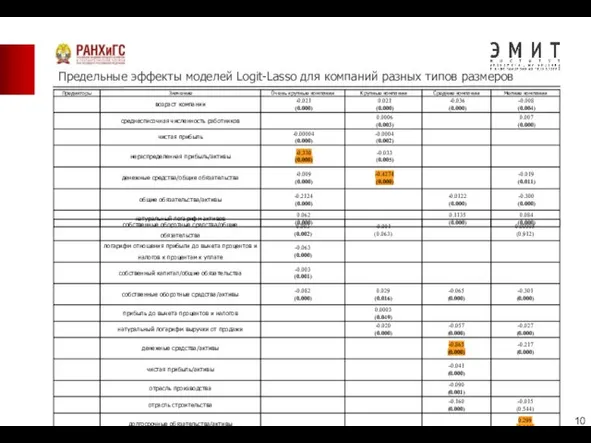

- 10. Предельные эффекты моделей Logit-Lasso для компаний разных типов размеров

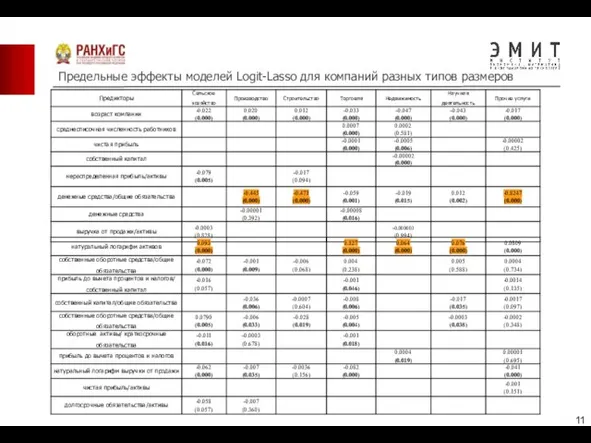

- 11. Предельные эффекты моделей Logit-Lasso для компаний разных типов размеров

- 12. РЕЗУЛЬТАТ ИССЛЕДОВАНИЯ РЕЗУЛЬТАТ: Был разработан высокоточный классификатор с целью прогнозирования дефолта российских компаний с учётом их

- 14. Скачать презентацию

Слайд 2АКТУАЛЬНОСТЬ ИССЛЕДОВАНИЯ

Кредитные учреждения нуждаются в скоринговых моделях, обладающих высокой точностью применительно к

АКТУАЛЬНОСТЬ ИССЛЕДОВАНИЯ

Кредитные учреждения нуждаются в скоринговых моделях, обладающих высокой точностью применительно к

Слайд 3АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ

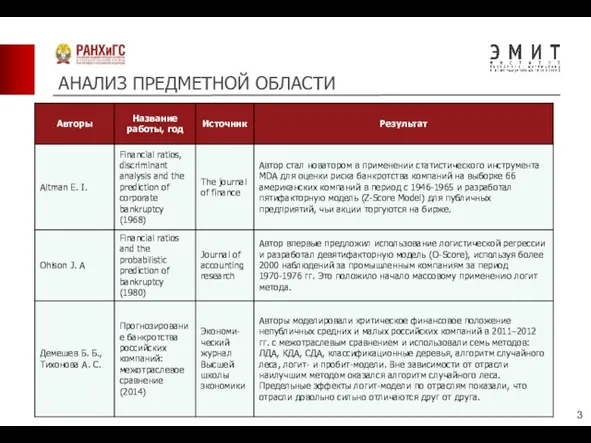

АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ

Слайд 4АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ

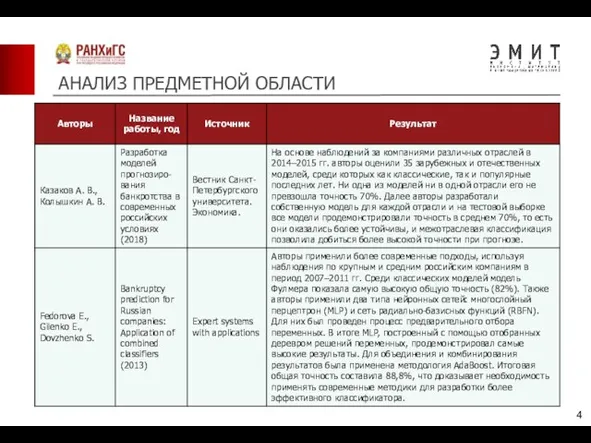

АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ

Слайд 5ЦЕЛИ И ЗАДАЧИ ИССЛЕДОВАНИЯ

ЦЕЛЬ ИССЛЕДОВАНИЯ:

Разработка высокоточного классификатора с целью прогнозирования дефолта

ЦЕЛИ И ЗАДАЧИ ИССЛЕДОВАНИЯ

ЦЕЛЬ ИССЛЕДОВАНИЯ:

Разработка высокоточного классификатора с целью прогнозирования дефолта

Слайд 6Сбор данных

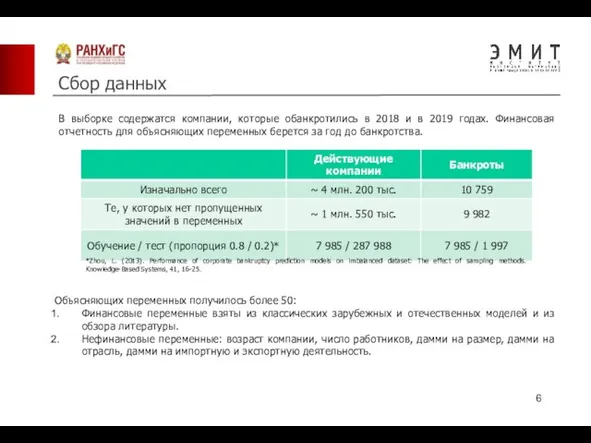

В выборке содержатся компании, которые обанкротились в 2018 и в 2019

Сбор данных

В выборке содержатся компании, которые обанкротились в 2018 и в 2019

Слайд 7Распределение компаний в выборке в зависимости от размера и отрасли

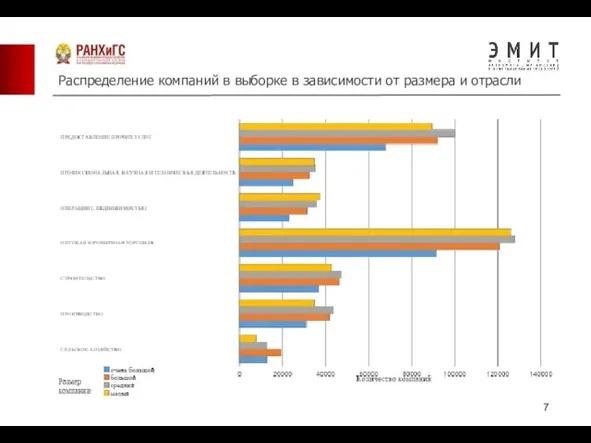

Распределение компаний в выборке в зависимости от размера и отрасли

Слайд 8Отобранные для разработки классификатора модели

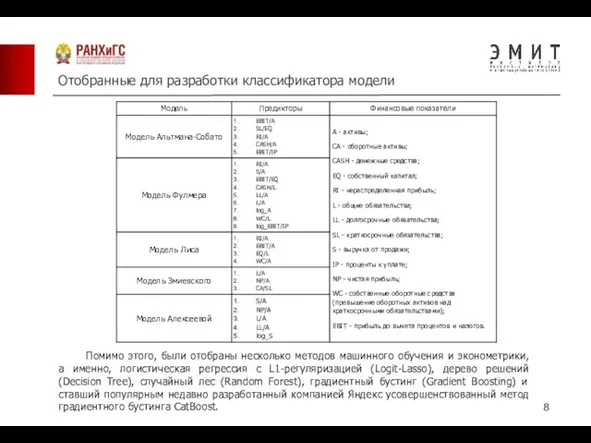

Помимо этого, были отобраны несколько методов машинного обучения

Отобранные для разработки классификатора модели

Помимо этого, были отобраны несколько методов машинного обучения

Слайд 9Описание эксперимента и сравнение моделей по качеству прогноза

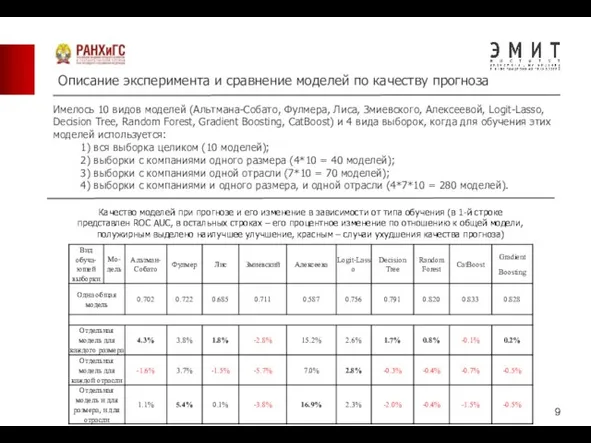

Имелось 10 видов моделей (Альтмана-Собато,

Описание эксперимента и сравнение моделей по качеству прогноза

Имелось 10 видов моделей (Альтмана-Собато,

Слайд 10Предельные эффекты моделей Logit-Lasso для компаний разных типов размеров

Предельные эффекты моделей Logit-Lasso для компаний разных типов размеров

Слайд 11Предельные эффекты моделей Logit-Lasso для компаний разных типов размеров

Предельные эффекты моделей Logit-Lasso для компаний разных типов размеров

Слайд 12РЕЗУЛЬТАТ ИССЛЕДОВАНИЯ

РЕЗУЛЬТАТ:

Был разработан высокоточный классификатор с целью прогнозирования дефолта российских компаний с

РЕЗУЛЬТАТ ИССЛЕДОВАНИЯ

РЕЗУЛЬТАТ:

Был разработан высокоточный классификатор с целью прогнозирования дефолта российских компаний с

Научный квест: Корпорация: основание и выход на международный уровень

Научный квест: Корпорация: основание и выход на международный уровень Статистика материальных оборотных средств

Статистика материальных оборотных средств Теория поведения потребителя

Теория поведения потребителя Трансформация электроэнергетики

Трансформация электроэнергетики Об исполнении поручений заседания Градостроительного совета от 21.03.2019 г

Об исполнении поручений заседания Градостроительного совета от 21.03.2019 г Отскоки и заскоки архитектурного энергосбережения

Отскоки и заскоки архитектурного энергосбережения Последствия деятельности ТНК для принимающих стран и стран базирования

Последствия деятельности ТНК для принимающих стран и стран базирования Основы теории спроса и предложения. 2018

Основы теории спроса и предложения. 2018 Что такое спрос, предложение и рыночное равновесие

Что такое спрос, предложение и рыночное равновесие Индустриализация и коллективизация

Индустриализация и коллективизация Городские проблемы

Городские проблемы Налог на доходы физических лиц

Налог на доходы физических лиц Анализ управления гостиничной сети Marriott International

Анализ управления гостиничной сети Marriott International Предложение. Общие понятия

Предложение. Общие понятия Теоретические основы и тенденции урбанизации

Теоретические основы и тенденции урбанизации Факторы, воздействующие на заработную плату

Факторы, воздействующие на заработную плату Нынешняя экономическая ситуация в Польше

Нынешняя экономическая ситуация в Польше Структура финансово-экономической службы

Структура финансово-экономической службы Экономико-экологический риск в легкой промышленности

Экономико-экологический риск в легкой промышленности Инфляция и безработица

Инфляция и безработица Монополия. Виды монополии

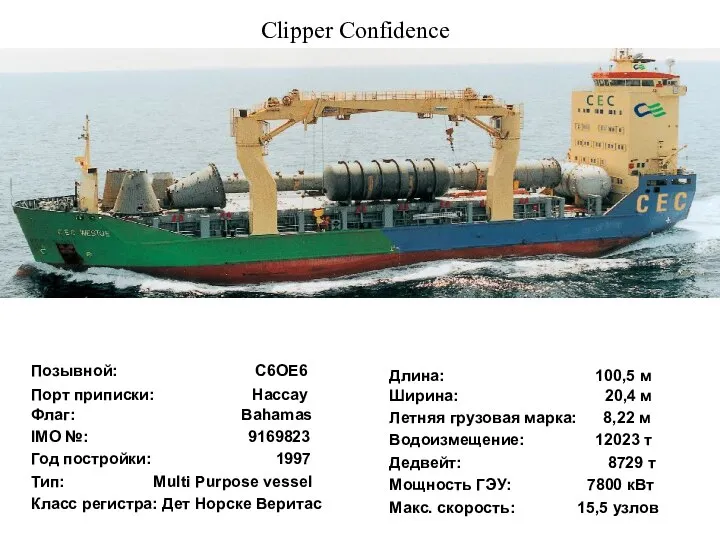

Монополия. Виды монополии Судно Clipper Confidence

Судно Clipper Confidence Хоггард. Девушка с креветками. Трудовое общество А.Смита

Хоггард. Девушка с креветками. Трудовое общество А.Смита Воспроизводство и его основные фазы, экономический рост

Воспроизводство и его основные фазы, экономический рост Туристские возможности Ю.Урала. Организация простейшего ПВД

Туристские возможности Ю.Урала. Организация простейшего ПВД Рыночная экономика и государственная система социальной защиты

Рыночная экономика и государственная система социальной защиты Особые Экономические Зоны в РФ

Особые Экономические Зоны в РФ Основы теории спроса и предложения

Основы теории спроса и предложения